Taille, part et analyse de l'industrie du marché du groupe motopropulseur de véhicule électrique, par type de véhicule (deux roues, trois roues, microcars, véhicule de tourisme (à hayon/berline et SUV) et véhicule utilitaire (véhicule léger et véhicule moyen et lourd)), par type de produit (moteur (stator de moteur, rotor, arbre et roulement, aimant permanent, boîtier et câblage et connecteurs), onduleur de traction (module d'alimentation IGBT/SiC, microcontrôleur, élément de détection)) et chargeur embarqué), par Type de propulsion (BEV et PHEV), par puissance nominale du moteur (inférieure à

APERÇUS CLÉS DU MARCHÉ

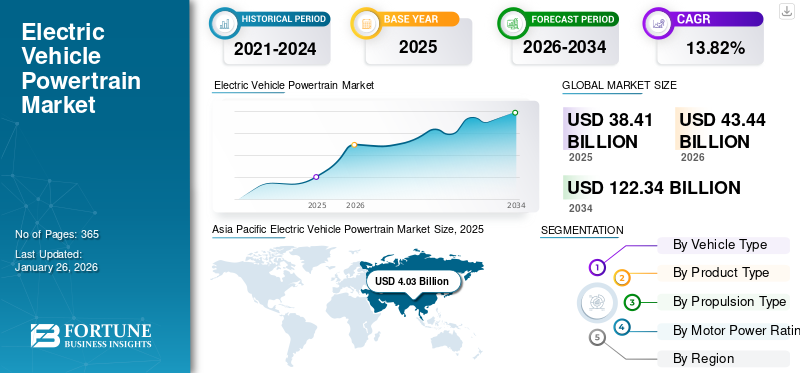

La taille du marché mondial du groupe motopropulseur pour véhicules électriques était évaluée à 38,41 milliards USD en 2025 et devrait passer de 43,44 milliards USD en 2026 à 122,34 milliards USD d’ici 2034, avec un TCAC de 13,82 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des groupes motopropulseurs pour véhicules électriques avec une part de marché de 5,47 % en 2025. Le marché mondial connaît une expansion significative en raison de la demande croissante de transports durables et des progrès en matière d’efficacité des batteries et des moteurs. Les tendances du marché incluent l'adoption decarbure de siliciumonduleurs, le développement d'architectures haute tension et l'intégration d'essieux électriques, tous visant à améliorer les performances.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DU GROUPE PROPULSEUR DE VÉHICULE ÉLECTRIQUE

Taille et prévisions du marché

Taille et prévisions du marché

- Taille du marché en 2025 : 43,44 milliards de dollars

- Taille du marché en 2026 : 122,34 milliards de dollars

- Taille du marché prévue pour 2034 : 13,82 % de 2026 à 2034

- TCAC : 38,41 milliards USD

Part de marché

Part de marché

- Le segment des véhicules de tourisme devrait dominer le marché avec une part de 60,20 % en 2026.

- Le segment BEV devrait dominer le marché avec une part de 64,97 % en 2026.

- Le segment de la gamme de 50 kW à 250 kW devrait dominer le marché avec une part de 43,44 % en 2026.

Faits saillants régionaux

Faits saillants régionaux

Amérique du Nord

Le marché en Amérique du Nord a atteint 38,41 milliards de dollars en 2025, soit 52,11 % du chiffre d'affaires total du marché, et devrait atteindre 43,44 milliards de dollars en 2026.

Europe

L'Europe a contribué pour environ 29,42 milliards de dollars au marché mondial en 2025, soit une part de 39,92 %, et devrait atteindre 33,28 milliards de dollars en 2026.

Asie-Pacifique

Le marché de l'Asie-Pacifique s'élevait à 4,03 milliards de dollars, soit 5,47 % de la demande mondiale, et devrait atteindre 4,59 milliards de dollars en 2026.

NOUS.

Les États-Unis restent un marché majeur en raison des investissements massifs des principaux constructeurs automobiles, de la préférence croissante des consommateurs pour la mobilité durable et des incitations fédérales pour les véhicules électriques.

Chine

La Chine continue d’être un moteur de croissance clé, soutenu par une production de véhicules électriques à grande échelle, une vaste capacité de fabrication de batteries et un fort soutien gouvernemental à l’électrification.

En savoir plus

Aperçu du marché du groupe motopropulseur pour véhicules électriques

Taille et part du marché :

- Valeur marchande 2025: 34,03 milliards USD

- Estimation 2026: 38,40 milliards de dollars

- Prévisions 2034: 94,67 milliards de dollars

- TCAC (2026-2034): 13,82%

- Région supérieure: Asie Pacifique (part de 5,47% en 2025)

- Segment de véhicule supérieur: Véhicules de tourisme

- Segment à forte croissance: Deux-Roues & VU Électriques

Principales tendances et facteurs déterminants du marché :

- Fabrication selon la conception et le coût: Les constructeurs automobiles optimisent l’architecture du groupe motopropulseur pour réduire les coûts et la complexité (par exemple, le gigacasting de Tesla, les systèmes internes de BYD).

- Plateformes EV natives: Les architectures EV spécialement conçues améliorent l'espace, la sécurité et les performances (par exemple, partenariat Minda-Flash en Inde).

- Intégration du carbure de silicium: Les onduleurs de traction de nouvelle génération utilisant SiC améliorent l’efficacité énergétique et réduisent le poids.

- Mandats gouvernementaux: Des réglementations strictes en matière d'émissions (interdiction européenne de l'ICE d'ici 2035, programmes ZEV) accélèrent l'innovation en matière de groupes motopropulseurs pour véhicules électriques.

- Pression sur les coûts du carburant: La hausse des prix mondiaux du carburant fait des véhicules électriques un choix rentable, augmentant ainsi leur possession dans toutes les régions.

Défis du marché :

- Fragmentation de la norme de charge: L’absence de protocoles de recharge unifiés limite l’interopérabilité transfrontalière.

- Coûts élevés des batteries: Les batteries représentent jusqu'à 40 % des coûts des véhicules électriques, ce qui retarde leur adoption massive.

- Limites du marché secondaire: Les nouveaux entrants ont du mal à faire évoluer leurs réseaux de service et de réparation pour les composants spécifiques aux véhicules électriques.

Le groupe motopropulseur du véhicule électrique est le système central qui convertit l’énergie électrique de la batterie en mouvement mécanique pour stimuler la croissance du secteur.véhicule électriqueavant. Il se compose de composants clés tels que le moteur électrique, l’onduleur, la batterie et la transmission, tous travaillant ensemble pour assurer une fourniture d’énergie transparente. Contrairement aux groupes motopropulseurs ICE traditionnels, les systèmes EV offrent un rendement plus élevé, un couple instantané et moins de pièces mobiles, ce qui réduit les besoins de maintenance. À mesure que l’électrification progresse, les innovations en matière de technologie des batteries et d’efficacité des moteurs continuent d’améliorer les performances du groupe motopropulseur des véhicules électriques.

Des acteurs clés tels que Tesla, Bosch et ZF investissent dans les technologies de motorisation de nouvelle génération. Les fusions et collaborations stratégiques, telles que Schaeffler-Vitesco, façonnent davantage le paysage concurrentiel.

Pendant la pandémie de COVID-19, le marché a été confronté à de graves perturbations dues à des fermetures d’usines, des goulets d’étranglement dans la chaîne d’approvisionnement etsemi-conducteurpénuries. Cependant, la reprise post-pandémique a été marquée par une forte hausse de la demande de véhicules électriques, portée par les incitations gouvernementales et par un regain d’intérêt mondial pour les énergies propres. En réponse, les constructeurs automobiles ont accéléré leurs plans d’électrification, entraînant une augmentation des investissements dans la technologie des batteries et l’innovation des groupes motopropulseurs.

Tendances du marché des groupes motopropulseurs de véhicules électriques

Approche de conception au coût et création d’une plate-forme native pour les véhicules électriquessont les dernières tendances du marché

L’approche Design to Cost (DTC) se concentre sur la conception et la fabrication de composants et de systèmes de transmission électrique au coût le plus bas possible tout en maintenant performances et qualité. Les constructeurs automobiles et les fabricants de groupes motopropulseurs adoptent une philosophie de conception axée sur les coûts, en se concentrant sur la réduction de l'utilisation des matériaux, de la complexité de fabrication et des coûts opérationnels. Par exemple, la technologie de gigacasting de Tesla réduit le nombre de pièces requises pour le châssis du véhicule, réduisant ainsi les coûts de fabrication et simplifiant l’assemblage. La production interne de batteries et de moteurs par BYD permet un meilleur contrôle des coûts et améliore l’efficacité de la chaîne d’approvisionnement.

- Par exemple, en décembre 2024, TELO a annoncé de nouveaux forfaits de prix et de finitions pour son groupe motopropulseur EV, mettant l'accent sur la réduction des coûts grâce à une conception efficace et une fabrication localisée. En optimisant l'intégration des composants, l'entreprise vise à fabriquer des produits performantsbatteriele véhicule électrique devient plus abordable tout en maintenant la qualité et l’innovation.

Une plate-forme EV native est une architecture de véhicule qui permet une meilleure intégration de la batterie et de la transmission électrique, améliorant la maniabilité et la sécurité du véhicule, maximisant l'espace intérieur et le confort des passagers, augmentant l'autonomie du véhicule et réduisant la charge du groupe motopropulseur.

- En janvier 2025, Minda Corporation a annoncé un partenariat avec Flash Electronics pour co-développer une plate-forme avancée pour véhicules électriques, axée sur la production localisée de composants clés. Cette collaboration vise à améliorer l’écosystème indien des véhicules électriques en intégrant des solutions innovantes de groupe motopropulseur et électroniques, soutenant ainsi la transition de l’industrie vers une mobilité durable.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des réglementations strictes sur les émissions et la hausse des prix du carburant pour stimuler la croissance du marché

Des réglementations strictes en matière d’émissions poussent les constructeurs automobiles à passer des moteurs à combustion interne aux groupes motopropulseurs électriques. Les gouvernements du monde entier mettent en œuvre des objectifs stricts de réduction des émissions de carbone, en éliminant progressivementessencevéhicules électriques et en offrant des incitations financières pour promouvoir l’adoption des véhicules électriques. Les mandats réglementaires, tels que les exigences ZEV en Californie et l’interdiction par l’Union européenne des nouveaux véhicules ICE d’ici 2035, accélèrent les investissements dans les technologies avancées de groupe motopropulseur des véhicules électriques.

- Selon le rapport de l'Agence européenne pour l'environnement (AEE) sur les véhicules électriques, les émissions de GES des véhicules électriques étaient environ 17 à 30 % inférieures à celles des voitures à essence et diesel. De plus, d’ici 2050, les émissions du cycle de vie d’un véhicule électrique typique pourraient être réduites d’au moins 73 %.

La hausse des prix du carburant et la fluctuation des marchés pétroliers mondiaux font des véhicules électriques une alternative plus rentable aux véhicules à essence et diesel. La hausse des coûts du carburant a fait augmenter le coût total de possession des véhicules ICE, tandis que les prix de l'électricité restent plus stables. L’expansion des infrastructures de recharge et les incitations à l’électrification des flottes par des entreprises telles qu’Amazon et Uber stimulent encore davantage la demande de groupes motopropulseurs pour véhicules électriques. Par exemple, recharger une Tesla Model 3 à domicile coûte environ 0,05 à 0,10 USD par mile, tandis que faire le plein d'un véhicule ICE coûte entre 0,12 et 0,20 USD par mile aux prix actuels du carburant.

- Une analyse T&E des prix de l’électricité domestique dans les capitales de l’UE et des prix hebdomadaires des carburants a montré qu’en septembre 2022, parcourir 100 kilomètres avec une voiture à essence était en moyenne 80 % plus cher et avec une voiture diesel 50 % plus cher que conduire une voiture électrique moyenne. La recharge à domicile coûte environ 7,50 USD pour 100 kilomètres,

RESTRICTIONS DU MARCHÉ

Manque d’infrastructure de recharge standardisée pour freiner la croissance du marché

L’absence d’une infrastructure de recharge pour véhicules électriques unifiée et standardisée à l’échelle mondiale présente des défis importants pour l’adoption des groupes motopropulseurs électriques, affectant la croissance du marché des groupes motopropulseurs pour véhicules électriques. Différentes régions et constructeurs automobiles ont adopté des normes de recharge différentes, conduisant à une infrastructure de recharge fragmentée. Le manque de compatibilité entre les normes de recharge crée des désagréments pour les propriétaires de véhicules électriques et limite les déplacements transfrontaliers. Par exemple, la Nissan Leaf (CHAdeMO) ne peut pas accéder directement aux stations de recharge CCS en Europe sans adaptateur, ce qui réduit l'accessibilité et la flexibilité de la recharge.

- Selon les faits saillants de l’étude 2024 de J.D. Power, la satisfaction des utilisateurs à l’égard des chargeurs de niveau 2 plus lents diminue, tandis que la réception des chargeurs rapides s’améliore progressivement. Cependant, de nombreux propriétaires de véhicules électriques sont toujours mécontents des temps de recharge longs et des bornes peu fiables. Près d’un utilisateur de VE sur cinq a été confronté à des chargeurs hors service ou à des temps d’attente plus longs, ce qui a eu un impact négatif sur l’expérience globale de recharge.

Le coût d’achat initial plus élevé des véhicules électriques par rapport aux véhicules à moteur à combustion interne (ICE) constitue un obstacle important à l’adoption par le marché de masse et limite l’expansion du marché des groupes motopropulseurs. Les batteries représentent à elles seules 30 à 40 % du coût total d’un véhicule électrique. Les coûts de production élevés proviennent de matières premières coûteuses telles quelithium, le cobalt et le nickel, ainsi que des processus de fabrication complexes pour les cellules et modules de batterie. Par exemple, en 2023, le coût moyen des batteries lithium-ion était d’environ 139 USD/kWh – ce qui reste supérieur au seuil de 100 USD/kWh considéré comme essentiel pour la parité des coûts avec les véhicules ICE.

OPPORTUNITÉS DE MARCHÉ

Électrification de la flotte et conceptions spécialement conçues pour offrir des opportunités de croissance du marché

Voitures particulièresreprésentent actuellement le plus grand segment du marché des véhicules électriques, représentant le plus grand volume de demande de groupes motopropulseurs électriques. La transition vers les véhicules de tourisme électriques est motivée par les réglementations gouvernementales, les incitations financières, l’adoption croissante par les consommateurs et les améliorations croissantes des performances et de l’efficacité des véhicules. Par exemple, la configuration à double moteur de Tesla dans les modèles 3 et Y améliore l'accélération et l'autonomie tout en réduisant la complexité de la production.

La demande croissante de véhicules utilitaires légers électriques (eLCV) pour les livraisons urbaines et la logistique du dernier kilomètre entraîne le besoin de solutions de groupes motopropulseurs électriques spécialisées. De grandes entreprises telles qu'Amazon, FedEx et DHL se tournent vers les véhicules de livraison électriques pour atteindre leurs objectifs de développement durable. En réponse, les constructeurs automobiles lancent des véhicules utilitaires électriques spécialement conçus avec des configurations de groupe motopropulseur optimisées. Par exemple, l’E-Transit de Ford et l’EDV (Electric Delivery Van) de Rivian sont conçus avec des configurations à moteur unique pour équilibrer le coût, l’autonomie et la capacité de charge.

De plus, la popularité croissante des deux-roues et des trois-roues électriques sur les marchés émergents entraîne le besoin de groupes motopropulseurs compacts et efficaces. Les deux-roues électriques sont de plus en plus adoptés pour les services de transport personnel et de livraison en raison de coûts d'exploitation inférieurs et d'une dépendance réduite au carburant, de la forte demande de livraison du dernier kilomètre dans les zones urbaines et des incitations gouvernementales pour les scooters et motos électriques. Par exemple, LiveWire de Harley-Davidsonmoto électriquedispose d'un moteur à couple élevé développant 105 chevaux et une autonomie de 146 miles, démontrant le potentiel de performance des deux-roues électriques.

En outre, l’électrification des véhicules tout-terrain, y compris les véhicules agricoles, ainsi que les véhicules militaires et spéciaux, stimule la demande de groupes motopropulseurs pour véhicules électriques au cours de la période de prévision.

LES DÉFIS DU MARCHÉ

Fournir des services après-vente robustes est l’un des principaux défis pour les nouveaux acteurs entrant sur le marché.

La mise en place d'un solide réseau de services après-vente de véhicules électriques est essentielle pour garantir la satisfaction et la fidélisation des clients à long terme. Contrairement aux véhicules traditionnels à moteur à combustion interne, les véhicules électriques nécessitent des connaissances et des compétences spécialisées pour l’entretien et les réparations en raison de leurs systèmes de transmission, logiciels et technologies de batterie uniques. Une infrastructure de service après-vente bien organisée peut fournir une assistance rapide et efficace pour l’entretien de routine, le dépannage et les réparations, ce qui est essentiel pour renforcer la confiance des consommateurs dans la fiabilité des véhicules électriques. De plus, pour une prestation de services efficace, il est essentiel de former les techniciens de service aux subtilités de la technologie des véhicules électriques et de s’assurer qu’ils ont accès aux bons outils et ressources.

Un système complet de support après-vente améliore non seulement l'expérience de propriétaire, mais répond également à toutes les préoccupations des consommateurs concernant les coûts de maintenance ou l'accessibilité des services, favorisant ainsi la fidélité et encourageant les nouveaux clients à envisager les véhicules électriques à l'avenir. À mesure que le marché des véhicules électriques se développe, les entreprises qui donnent la priorité au service après-vente bénéficieront d’un avantage concurrentiel, renforçant ainsi leur position dans un paysage en évolution rapide.

ANALYSE DE SEGMENTATION

Par type de véhicule

La demande croissante de transports durables a stimulé la croissance du segment des véhicules de tourisme

Par type de véhicule, le marché est segmenté en deux roues, trois roues, microvoitures, véhicules de tourisme etvéhicule utilitaire.

Le segment des véhicules de tourisme devrait dominer le marché avec une part de 60,20 % en 2026. La sensibilisation croissante à l’environnement et la transition mondiale vers des transports durables alimentent la domination des voitures particulières électriques. L’urbanisation et les embouteillages accélèrent encore davantage leur adoption, en particulier dans les zones métropolitaines où les véhicules électriques offrent une alternative plus propre. Les progrès continus en matière d’autonomie, d’infrastructure de recharge et de performances des véhicules renforcent la confiance des consommateurs.

- Selon l'AIE (Agence internationale de l'énergie), près de 14 millions de nouvelles voitures électriques ont été immatriculées dans le monde en 2023, un chiffre plus de six fois supérieur à celui de 2018. Cela montre que la croissance reste robuste à mesure que le marché des voitures électriques arrive à maturité.

Le segment des deux-roues apparaît comme celui qui connaît la croissance la plus rapide en raison de l’urbanisation croissante et de l’aggravation des embouteillages. Leur taille compacte en fait une option de déplacement privilégiée et rentable dans les villes densément peuplées.

Le segment des véhicules à trois roues connaît une croissance constante à mesure que la demande de solutions de transport abordables sur le dernier kilomètre augmente, en particulier dans les zones urbaines et semi-urbaines. Leur prix abordable et leur efficacité dans le transport de passagers et de marchandises en font une alternative viable aux pousse-pousse traditionnels alimentés au carburant.

- Selon le rapport Global EV Outlook 2024 de l’AIE, la Chine et l’Inde sont les deux principaux vendeurs de deux et trois roues électriques. La Chine représentait 78 % des ventes mondiales de 2 W électriques, avec près de 6 millions de 2 W électriques vendus en 2023. Le programme indien de promotion de la mobilité électrique (EMPS) vise à soutenir le déploiement de 372 000 2/3 W électriques supplémentaires équipés deBatteries Li-ion.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de produit

Le segment des onduleurs de traction va dominer, stimulé par la transition vers des matériaux semi-conducteurs avancés

Par type de produit, le marché est classé en moteur, onduleur de traction et chargeur embarqué.

Le segment des onduleurs de traction devrait dominer le marché avec une part de 48,00 % en 2026 au cours de la période de prévision. La transition du silicium traditionnel vers des matériaux semi-conducteurs avancés tels que le carbure de silicium (SiC) etnitrure de gallium (GaN)améliore considérablement l’efficacité de l’onduleur. Ces onduleurs de nouvelle génération fonctionnent à des températures et à des fréquences de commutation plus élevées, réduisant ainsi les pertes d'énergie et améliorant les performances globales du moteur. Leur conception compacte et légère permet une intégration plus efficace du groupe motopropulseur dans les groupes motopropulseurs des véhicules électriques, ce qui en fait un élément essentiel du développement des véhicules électriques modernes.

- janvier 2023,Onsemi, leader des technologies intelligentes d'alimentation et de détection, a annoncé une collaboration avec Hyundai Motor Company pour utiliser sa plate-forme E-GMP pour les onduleurs basés sur SiC, améliorant ainsi l'efficacité énergétique jusqu'à 5 % et augmentant l'autonomie d'environ 5 %.

Le segment des moteurs devrait connaître la croissance la plus rapide du marché grâce aux innovations en matière de gestion thermique qui améliorent l'efficacité énergétique et l'autonomie. Des innovations telles que les architectures 800 V et les mécanismes de refroidissement avancés réduisent les pertes d'énergie, optimisent les performances et réduisent les coûts de production. Des progrès continus dansmoteur électriqueLa technologie rend les véhicules électriques plus puissants, plus rentables et capables d’une autonomie plus longue.

L’adoption croissante de véhicules électriques à batterie et hybrides rechargeables stimule la demande de systèmes de recharge embarqués efficaces. Ces systèmes jouent un rôle crucial dans l’optimisation des performances de la batterie, permettant une charge plus rapide et améliorant l’efficacité globale du véhicule. À mesure que la production de véhicules électriques augmente, le besoin d’OBC avancés et de grande capacité continue de croître dans divers segments de véhicules.

Par type de propulsion

Le segment BEV dominera le marché grâce aux progrès technologiques

Par type de propulsion, le marché est classé en BEV et PHEV.

Le segment BEV devrait dominer le marché avec une part de 64,97 % en 2026, grâce aux progrès significatifs de la technologie des batteries, notamment les batteries à semi-conducteurs et les cathodes à haute teneur en nickel, qui augmentent la densité énergétique et étendent l'autonomie. Les réductions des coûts de production des batteries et les économies d’échelle rendent les BEV plus accessibles à une base de consommateurs plus large. De plus, l’expansion des infrastructures de recharge et les incitations gouvernementales continuent de stimuler l’adoption des BEV à l’échelle mondiale.

- Par exemple, la batterie Qilin de CATL offre une autonomie allant jusqu’à 1 000 km avec un temps de charge de seulement 10 minutes, tandis que la batterie 4680 de Tesla augmente la densité énergétique de 5 % et réduit les coûts de production de 14 %.

Le segment PHEV est celui qui connaît la croissance la plus rapide, car il offre une transition pratique entre les véhicules à moteur à combustion interne (ICE) et les voitures entièrement électriques en réduisant l'anxiété liée à l'autonomie tout en améliorant le rendement énergétique. La combinaison d’un moteur électrique et d’un moteur à essence offre des performances améliorées et une autonomie étendue. À mesure que les infrastructures de recharge continuent de s’améliorer, les PHEV gagnent en popularité auprès des consommateurs recherchant une flexibilité de conduite sans dépendre totalement des bornes de recharge.

Par puissance nominale du moteur

Avance du segment de 50 kW à 250 kW grâce aux incitations gouvernementales croissantes

Par puissance nominale du moteur, le marché est segmenté en moins de 50 kW, de 50 kW à 250 kW et au-dessus de 250 kW.

Le segment de la gamme de 50 kW à 250 kW devrait dominer le marché avec une part de 43,44 % en 2026, en raison de son utilisation généralisée dans les véhicules de tourisme électriques, les SUV et les véhicules utilitaires légers. La demande croissante de véhicules électriques axés sur l’accélération, le couple et les performances augmente l’adoption de moteurs dans cette catégorie. De plus, les incitations gouvernementales et l’électrification des flottes stimulent encore davantage la croissance du marché.

Le segment des moins de 50 kW connaît une croissance rapide, tirée par la popularité croissante des deux-roues électriques, des trois-roues et des véhicules urbains compacts. À mesure que l’urbanisation augmente, les micro-VE rentables et économes en énergie apparaissent comme un choix privilégié pour les déplacements domicile-travail en ville et la livraison du dernier kilomètre.

Le segment supérieur à 250 kW gagne du terrain en tant que véhicules électriques hautes performances, camions lourds etbus électriquesnécessitent des moteurs puissants pour améliorer le couple, la capacité de charge et les déplacements sur de longues distances. Les progrès croissants dans la technologie des groupes motopropulseurs et l’adoption croissante des flottes commerciales électriques entraînent une croissance constante dans le segment supérieur à 250 kW.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES GROUPES PROPULSEURS DE VÉHICULES ÉLECTRIQUES

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Electric Vehicle Powertrain Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Congestion urbaine élevée et coûts de carburant élevés pour stimuler la croissance du marché de l’Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 4,03 milliards de dollars, soit 5,47 % de la demande mondiale, et devrait atteindre 4,59 milliards de dollars en 2026. Les niveaux élevés de congestion urbaine et la hausse des coûts du carburant stimulent la demande de deux-roues électriques et de véhicules électriques compacts à faible coût. Les principaux marchés de deux-roues tels que l'Inde, l'Indonésie et d'autres adoptentscooters électriqueset les motos, alimentant la croissance du marché dans toute la région. Les gouvernements encouragent activement l’adoption des véhicules électriques par le biais d’incitations et du développement des infrastructures. L’expansion des capacités de fabrication, notamment en Chine et en Inde, renforce encore le leadership de la région sur le marché. Le marché japonais devrait atteindre 0,68 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 25,3 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 1,13 milliard de dollars d'ici 2026.

Europe

L'Europe a contribué pour environ 29,42 milliards de dollars au marché mondial en 2025, soit une part de 39,92 %, et devrait atteindre 33,28 milliards de dollars en 2026. L'Europe connaît la croissance la plus rapide, tirée par des réglementations strictes sur les émissions de CO2 et des plans agressifs visant à éliminer progressivement les véhicules à moteur à combustion interne. Des pays comme l’Allemagne, la France et le Royaume-Uni investissent de manière agressive dans les réseaux de recharge et la technologie des batteries. Les constructeurs automobiles européens accélèrent leur transition vers des flottes électriques conformément aux objectifs de développement durable du gouvernement. Le marché britannique devrait atteindre 1,09 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 2,06 milliards de dollars d’ici 2026.

Amérique du Nord

Le marché en Amérique du Nord a atteint 38,41 milliards de dollars en 2025, soit 52,11 % du chiffre d'affaires total du marché, et devrait atteindre 43,44 milliards de dollars en 2026. Le marché en Amérique du Nord est en expansion constante, soutenu par le développement de réseaux de recharge rapide et l'adoption croissante de solutions de recharge à domicile. Les consommateurs sont plus enclins aux véhicules électriques à longue autonomie, ce qui incite les constructeurs automobiles à améliorer l’efficacité des batteries. Les incitations fédérales et les investissements dans les énergies propres renforcent encore la croissance du marché. Les États-Unis devraient détenir la plus grande part de marché. Le pays a été un pionnier dans l’adoption des véhicules électriques, alimenté par l’intérêt croissant des consommateurs pour la durabilité et les solutions respectueuses de l’environnement. Les grands constructeurs automobiles, dont Tesla, Ford, General Motors et de nombreuses startups émergentes, investissent massivement dans la technologie des véhicules électriques et l'innovation en matière de groupes motopropulseurs, élargissant ainsi considérablement leur offre de produits. Le marché américain devrait atteindre 2,37 milliards de dollars d’ici 2026.

Reste du monde

Dans le reste du monde, y compris en Amérique du Sud, au Moyen-Orient et en Afrique, l'adoption des véhicules électriques est susceptible d'augmenter à mesure que les gouvernements introduisent des politiques visant à réduire la dépendance aux combustibles fossiles. En Afrique, même si l’adoption des véhicules électriques reste lente, elle gagne du terrain sur des marchés sélectifs grâce à l’amélioration des infrastructures de recharge et à l’intégration des énergies renouvelables.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs mettent l'accent sur les investissements pour renforcer leur présence sur le marché

Robert Bosch est un acteur majeur sur le marché des groupes motopropulseurs pour véhicules électriques, connu pour sa technologie d'entraînement d'essieu électrique intégré (e-Axle) et d'onduleur. Les solutions de groupe motopropulseur de l'entreprise comprennent des convertisseurs de chargeur, des prises de charge, des unités de commande de véhicule, des essieux électriques, des onduleurs, des moteurs électriques et des boîtes de vitesses, en mettant l'accent sur l'efficacité énergétique et la complexité des systèmes. Bosch investit massivement en R&D pour développer des composants de groupe motopropulseur hautes performances et rentables. Ses partenariats stratégiques avec les constructeurs automobiles renforcent sa présence sur les marchés, notamment en Europe et en Asie. L’avantage concurrentiel de Bosch réside dans ses capacités avancées d’intégration de systèmes et dans sa forte concentration sur l’amélioration de l’autonomie et des performances des véhicules grâce à des conceptions de groupes motopropulseurs optimisées.

Valeo SA est l'un des acteurs clés du marché de la motorisation des véhicules électriques, spécialisé dans les systèmes mild hybrid 48 V et les systèmes haute tension.électronique de puissance. Le portefeuille de produits de la société comprend l'électrification du groupe motopropulseur, les moteurs électriques, l'électronique de puissance, les essieux électriques, les actionneurs, les capteurs et les transmissions. La force de Valeo réside dans son expertise dans l’amélioration de la densité de puissance et de l’efficacité thermique, contribuant ainsi à réduire les pertes d’énergie dans les groupes motopropulseurs électriques. L’objectif stratégique de l’entreprise est d’élargir ses composants de groupes motopropulseurs haute tension et de renforcer ses partenariats avec les constructeurs automobiles mondiaux. L’avantage concurrentiel de Valeo réside dans sa forte présence en Europe et son leadership dans les technologies hybrides légères et les systèmes de transmission électriques intégrés.

LISTE DES PRINCIPALES ENTREPRISES DE GROUPES PROPULSEURS DE VÉHICULES ÉLECTRIQUES PROFILÉES

- Robert Bosch GmbH(Allemagne)

- Mitsubishi électrique (Japon)

- Magna International Inc.(Canada)

- Valéo (France)

- ZF Friedrichshafen AG (Allemagne)

- Continental AG(Allemagne)

- Hitachi Astemo Ltd (Japon)

- DANA TM4 INC (Canada)

- Société Denso(Japon)

- NXP Semiconductors (Pays-Bas)

- Schaeffler (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025-Bosch améliore ses solutions de transmission en se concentrant sur les technologies de l'hydrogène et des piles à combustible dans son usine de České Budějovice en République tchèque. Cette initiative souligne l’engagement de Bosch à faire progresser les solutions de mobilité durable.

- Mars 2025-Mitsubishi Motors a annoncé son intention d'externaliser la production de véhicules électriques (VE) à Foxconn de Taiwan dans le but de réduire les coûts et d'accélérer le développement de produits. Cette collaboration permet à Foxconn d’étendre sa présence sur le marché des véhicules électriques tout en soutenant les efforts de Mitsubishi vers l’électrification.

- Février 2025 -EKA Mobility et KPIT Technologies ont conclu un protocole d'accord pour collaborer au développement de composants technologiques de groupe motopropulseur électrique spécifiquement destinés aux véhicules utilitaires. Ce partenariat se concentrera sur la création de moteurs de traction, de contrôleurs, d'unités de contrôle de véhicules etsystèmes de gestion de batterie.

- Décembre 2024-Valeo a inauguré une nouvelle usine de production de 7 000 mètres carrés à Pune, en Inde, pour renforcer ses capacités d'électrification. Cette usine fabriquerait l'unité d'alimentation électrique embarquée 3-en-1, intégrant un chargeur embarqué, un convertisseur DC-DC et une unité de distribution d'énergie, répondant à la demande croissante de composants pour véhicules électriques. Le site met également l'accent sur la diversité de la main-d'œuvre et les initiatives en matière de développement durable.

- Juin 2024-NXP Semiconductors et ZF Friedrichshafen AG se sont associés pour développer des solutions d'onduleurs de traction de nouvelle génération basées sur le carbure de silicium (SiC) pour les véhicules électriques (VE). En intégrant les pilotes de grille isolés haute tension GD316x de NXP dans les onduleurs de traction SiC 800 volts de ZF, la collaboration visait à améliorer la sécurité, l'efficacité, l'autonomie et les performances des véhicules électriques.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur le groupe motopropulseur des véhicules électriques fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de véhicules, la conception et la technologie. En outre, le rapport offre un aperçu des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport sur le marché des groupes motopropulseurs de véhicules électriques

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 13,82 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (unités) |

|

Segmentation |

Par type de véhicule

Par type de produit

Par type de propulsion

Par Puissance nominale du moteur

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché était évalué à 43,44 milliards de dollars en 2026 et devrait atteindre 122,34 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 13,82 % au cours de la période de prévision.

Des réglementations strictes sur les émissions et la hausse des prix des carburants devraient stimuler la croissance du marché mondial.

L'Asie-Pacifique est en tête du marché.

La Chine devrait dominer le marché en raison du nombre croissant de clients de véhicules électriques dans le pays.

L’intérêt croissant des consommateurs pour les options de transport durables et respectueuses de l’environnement encourage les constructeurs à développer et à améliorer les groupes motopropulseurs des véhicules électriques.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 365

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés