Taille du marché de la distribution MRO, part et analyse de l'industrie, par type de produit (matériaux et composants de moteur, pièces de rechange de cellule et de composants, matériel et connecteurs, composants de cabine et d'intérieur, autres), par type d'approvisionnement (pièces neuves OEM, USM (matériau utilisable d'occasion), PMA (approbation du fabricant de pièces)), par type de distribution (distribution traditionnelle, commerce électronique et marchés, programmes de mise en commun/d'échange, inventaire géré par le fournisseur et PBH/Matériau à l'heure), par plate-forme (jets à fusela

Taille du marché de la distribution MRO et aperçu de l’industrie

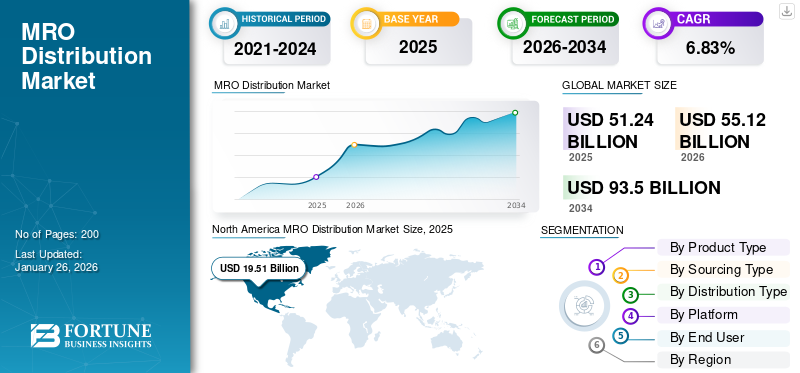

La taille du marché mondial de la distribution MRO était évaluée à USD51.24milliards en 2025 et devrait passer de USD 55.12milliards en 2026 en USD93.50milliards d’ici 2034, affichant un TCAC de6,83%pendant la période de prévision. L’Amérique du Nord a dominé le marché de la distribution MRO avec une part de marché de38,07%en 2025.

Le marché de la distribution de maintenance, de réparation et d’exploitation (MRO) constitue l’épine dorsale de l’écosystème de la maintenance aéronautique. Cela implique l'approvisionnement, le stockage et la livraison de pièces d'avion, de consommables de machines et de matériaux nécessaires aux opérations de maintenance, de réparation et de révision. Les distributeurs servent de pont entre les fabricants, les prestataires MRO et les compagnies aériennes, garantissant que les bonnes pièces arrivent au bon endroit, à temps, avec une certification et une traçabilité complètes. Cela comprend tout, depuis les composants du moteur et l'avionique jusqu'aux fixations, produits chimiques etlubrifiants. Le processus combine des connaissances techniques approfondies avec une précision logistique, des prévisions d'inventaire, des stocks gérés par les fournisseurs, une réponse AOG (Aircraft on Ground) et des plateformes numériques pour la disponibilité des pièces en temps réel.

Des acteurs clés tels que Boeing Distribution, Satair, Proponent, AAR et Wesco se concentrent de plus en plus sur la réduction des temps d'arrêt, l'expansion des canaux de commerce électronique et l'offre de services à valeur ajoutée tels que le kitting ou la mise en commun. Essentiellement, la distribution MRO permet aux flottes de voler en toute sécurité et efficacement en garantissant que la chaîne d'approvisionnement mondiale en pièces d'avion ne s'arrête jamais en mouvement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA DISTRIBUTION MRO

Taille et prévisions du marché

Taille et prévisions du marché

- Taille du marché en 2025 : 51,24 milliards USD

- Taille du marché en 2026 : 55,12 milliards USD

- Taille du marché prévue pour 2034 : 93,50 milliards de dollars

- TCAC : 6,83 % de 2026 à 2034

Part de marché

Part de marché

- L’Amérique du Nord a dominé le marché de la distribution MRO avec une part de marché de 38,07 % en 2025.

- Le segment des pièces neuves OEM devrait dominer le marché avec une part de 50,16 % en 2026.

- Le segment des gros porteurs connaîtra un taux de croissance de 7,13 % au cours de la période de prévision.

Faits saillants régionaux

Faits saillants régionaux

Amérique du Nord

L'Amérique du Nord est restée le principal marché régional, générant 19,51 milliards de dollars de revenus et représentant 38,07 % du marché mondial en 2025.

Asie-Pacifique

L’Asie-Pacifique représentait 30,22 % des revenus du marché mondial en 2025 et devrait maintenir une croissance constante tout au long de la période de prévision.

Europe

L'Europe a contribué à hauteur de 20,13 % au chiffre d'affaires mondial en 2025 et continue de renforcer sa position grâce à ses activités continues de maintenance industrielle et aéronautique.

NOUS.

Le pays demeure un contributeur majeur à la croissance du marché nord-américain, soutenu par un secteur aérospatial mature et une vaste infrastructure MRO.

Japon

Le marché est soutenu par de solides capacités de fabrication aérospatiale et une demande croissante de solutions avancées de maintenance et de remplacement.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’âge et l’utilisation croissants de la flotte d’avions stimulent la croissance du marché

Les compagnies aériennes sont confrontées à une demande croissante de pièces de rechange et de consommables à mesure que les flottes mondiales vieillissent et que l’utilisation des vols augmente. Les avions plus anciens nécessitent des inspections constantes, une maintenance en ligne et des changements de composants, ce qui augmente le débit de matériaux. Combinés à une reprise record du trafic et à des créneaux de production OEM restreints, les opérateurs prolongent la durée de vie des avions, poussant davantage d'affaires vers les MRO et les distributeurs indépendants. Cette augmentation de l’intensité de la maintenance, ainsi que la dépendance accrue à l’égard des matériaux réparables usagés et des pièces PMA, alimentent une croissance soutenue de la distribution MRO. L'industrie évolue d'un approvisionnement réactif en pièces détachées à un approvisionnement prédictif basé sur les données qui permet d'approvisionner en permanence les lignes de maintenance et de permettre aux avions de voler.

RESTRICTIONS DU MARCHÉ

Les complexités du contrôle et de la certification des équipementiers freinent l’expansion du marché

Les fabricants d’équipement d’origine maintiennent un contrôle strict sur les licences de pièces détachées, les données techniques et les parcours de certification, restreignant ainsi l’accès des distributeurs indépendants. Des règles strictes en matière de navigabilité et de traçabilité exigent des formulaires à double version et des audits de conformité qui limitent l’évolutivité des petits acteurs. Parallèlement, la préférence des compagnies aériennes pour les programmes de maintenance soutenus par les constructeurs OEM et les contrats à long terme marginalise souvent les distributeurs tiers. Les différences réglementaires entre la FAA, l'AESA et la CAAC compliquent encore davantage le commerce transfrontalier de pièces détachées. Ces obstacles ralentissent la fluidité du marché, augmentent les coûts opérationnels et maintiennent les marges bénéficiaires sous pression. La combinaison de monopoles serrés des équipementiers et de formalités administratives axées sur la conformité reste le principal frein à la concurrence ouverte dans la distribution MRO.

OPPORTUNITÉS DE MARCHÉ

La numérisation et l’approvisionnement prédictif offrent de nouvelles opportunités

La préférence croissante pour la numérisation et la maintenance prédictive ouvre la voie aux distributeurs MRO. Les plateformes qui intègrent la demande de pièces en temps réel, les données sur l’état des avions et le réapprovisionnement automatisé révolutionnent la gestion des stocks. Les distributeurs utilisant les prévisions basées sur l’IA, les canaux de commerce électronique et la traçabilité blockchain acquièrent un avantage concurrentiel. L'analyse prédictive permet de prépositionner les matériaux avant que des pannes ne se produisent, réduisant ainsi les événements AOG et les coûts de transport. Les objectifs de transparence numérique et de durabilité génèrent un écosystème plus agile et à valeur ajoutée dans lequel les distributeurs deviennent des partenaires de confiance en matière de fiabilité de la maintenance.

TENDANCES DU MARCHÉ DE LA DISTRIBUTION MRO

L’émergence du commerce électronique et l’adoption de l’USM façonnent les tendances du marché

Le marché de la distribution MRO connaît une révolution tranquille grâce à la numérisation et à la durabilité. Les portails de commerce électronique et les achats basés sur des API remplacent les appels d'offres manuels, permettant une comparaison instantanée des prix et des contrôles de disponibilité en temps réel. Simultanément, l’adoption de matériaux usagés réparables (USM) et de pièces PMA se développe à mesure que les compagnies aériennes recherchent des alternatives rentables et traçables. Ce changement modifie moins la composition des stocks en fonction du volume des stocks, mais davantage en termes de qualité de trace et de visibilité des données. Les conformités ESG et REACH influencent les gammes de produits, notamment dans les domaines des produits chimiques et des revêtements. Dans l’ensemble, la tendance pointe vers un écosystème de distribution plus rapide, plus écologique et davantage axé sur les données, qui alimente la maintenance aéronautique mondiale.

LES DÉFIS DU MARCHÉ

La volatilité de la chaîne d’approvisionnement et les perturbations logistiques mettent les opérations au défi

L’instabilité de la chaîne d’approvisionnement mondiale continue de mettre à l’épreuve les distributeurs MRO. Les retards dans les matières premières, les contraintes d’expédition et les restrictions commerciales géopolitiques ont rendu la planification des stocks imprévisible. Avec une visibilité limitée sur les délais de livraison des équipementiers et sur les délais d'exécution des ateliers de réparation, les distributeurs sont souvent confrontés à des déséquilibres de stock trop importants pour une pièce et aucune autre. Il en résulte des coûts de possession plus élevés et des crises AOG occasionnelles. De plus, les pénuries de main-d'œuvre dans l'entreposage et la logistique rendent plus complexe le respect des accords de niveau de service. Les distributeurs doivent concilier agilité et conformité tout en atténuant les risques grâce à un approvisionnement diversifié, des centres d'inventaire localisés et une coordination numérique plus forte au sein du réseau du marché secondaire de l'aviation.

Impact des tarifs douaniers américains

Les droits de douane américains sur les composants aérospatiaux importés, les métaux et les produits chimiques spéciaux ont discrètement remodelé le paysage de la distribution MRO. Les distributeurs qui dépendaient autrefois de pièces à bas prix en provenance d'Europe ou d'Asie sont désormais confrontés à des coûts de livraison plus élevés et à des délais de livraison plus longs en raison des frictions douanières. Beaucoup se sont tournés vers des fournisseurs nationaux ou ont augmenté les stocks locaux, ce qui augmente les dépenses de stocks mais assure la continuité. Les petits distributeurs ont du mal à absorber les fluctuations de prix liées aux tarifs, tandis que les grands acteurs répercutent les coûts en aval sur les MRO et les compagnies aériennes. L’effet d’entraînement est un environnement de marge plus restreint et une urgence croissante de diversifier les stratégies d’approvisionnement au-delà des voies commerciales traditionnelles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de produit

L’expansion des révisions de moteurs et le vieillissement des flottes ont stimulé la croissance du segment des matériaux et composants de moteurs

Sur la base du type de produit, le marché est classé en matériaux et composants de moteur, pièces de rechange de cellule et de composants, matériel et connecteurs, composants de cabine et d'intérieur, etc.

Le segment des matériaux et composants pour moteurs représente le plus grand marché avec une part de 37,52 % en 2026. Le nombre croissant de visites en atelier de moteurs, associé au vieillissement des avions à fuselage étroit et régionaux, alimente le besoin de pièces de rechange certifiées. Les distributeurs en profitent car les opérateurs recherchent un approvisionnement plus rapide et traçable pour les composants de moteur critiques afin de réduire les délais de livraison des équipementiers et de contrôler les coûts de maintenance.

Le segment des pièces de rechange pour cellules et composants devrait augmenter à un TCAC de 7,09 % au cours de la période de prévision.

Par type d'approvisionnement

Le contrôle croissant des constructeurs OEM et la modernisation de leur flotte ont stimulé la demande de nouvelles pièces OEM

En termes de type d’approvisionnement, le marché est classé en pièces neuves OEM, USM (Used Serviceable Material) et PMA (Parts Manufacturer Approval).

Le segment des pièces neuves OEM devrait conquérir le plus grand marché de distribution MRO avec une part de 50,16 % en 2026. Le segment connaît une croissance significative alors que les compagnies aériennes continuent de privilégier les pièces certifiées OEM pour garantir la conformité, la protection de la garantie et une intégration transparente avec les avions de nouvelle génération.

Le segment USM (Used Serviceable Material) devrait augmenter au TCAC le plus élevé de 7,30 % au cours de la période de prévision.

Par type de distribution

Le segment de la distribution traditionnelle est dirigé grâce à des relations établies avec les fournisseurs et à une manutention certifiée

En fonction du type de distribution, le marché est segmenté en distribution traditionnelle, commerce électronique et marchés, programmes de mise en commun/d'échange, inventaire géré par le fournisseur (VMI) et PBH/matériau à l'heure.

Le segment de la distribution traditionnelle devrait occuper la position dominante avec une part de 42,24 % en 2026. La distribution traditionnelle reste vitale car les clients privilégient la fiabilité, l'expertise technique et la logistique traçable. La croissance est renforcée par des modèles hybrides qui associent un service dirigé par l'humain à des outils numériques, garantissant une réponse rapide de l'AOG et des taux de remplissage constants.

Le segment des stocks gérés par le fournisseur (VMI) devrait augmenter à un TCAC de 7,03 % au cours de la période de prévision.

Par plateforme

L’augmentation des cycles de vol et l’expansion de la flotte ont propulsé la croissance du segment des avions à réaction à fuselage étroit

En fonction de la plate-forme, le marché est segmenté en jets à fuselage étroit, jets à large fuselage, jets régionaux,avions d'affaires, hélicoptères et autres.

Le segment des jets à fuselage étroit devrait se maintenir la position dominante avec une part de 32,43 % en 2026. Les avions à fuselage étroit dominent les opérations aériennes dans le monde entier, créant une demande constante de consommables, d'appareils rotatifs et de pièces de rechange pour moteurs.

Le segment des gros porteurs connaîtra un taux de croissance de 7,13 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

La flexibilité de l'approvisionnement compétitif et la croissance régionale des réparations stimulent l'expansion du segment des MRO indépendants

En fonction de l’utilisateur final, le marché est segmenté en MRO indépendants et MRO affiliés aux OEM.

Compagnies aériennes/opérateurs, opérateurs de LCC/affrètement et dépôts de défense et militaires.

Le segment des MRO indépendants occupait la position dominante en 2024. Les MRO indépendants dépendent fortement des distributeurs pour des pièces abordables et facilement disponibles, ce qui les rend essentiels à la croissance du marché secondaire.

Le segment des MRO affiliés aux OEM devrait prospérer avec un taux de croissance de 7,12 % au cours de la période de prévision.

Perspectives régionales du marché de la distribution MRO

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America MRO Distribution Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 19,51 milliards de dollars en 2025, soit une part de 38,07 %, et devrait atteindre 20,99 milliards de dollars en 2026. L'Amérique du Nord est en tête du marché mondial de la distribution MRO, soutenue par une vaste base de flotte, un écosystème USM solide et des réseaux de distributeurs profondément enracinés. La croissance est constante alors que les compagnies aériennes se concentrent sur l’entretien des avions plus anciens, que les visites aux ateliers de moteurs augmentent et que la logistique numérique rationalise la livraison des pièces AOG dans les principaux hubs.

En 2025, le marché américain devrait atteindre 14,52 USD. milliard. Aux États-Unis, les réglementations en matière de sécurité et de navigabilité sont appliquées par la Federal Aviation Administration (FAA) et d'autres agences de réglementation. Un MRO cohérent est nécessaire pour se conformer à ces règles complexes et changeantes, ce qui conduit à la croissance du marché.

Asie-Pacifique

Le marché de l’Asie-Pacifique représentait 15,48 milliards de dollars en 2025, soit 30,22 % de l’industrie mondiale, et devrait atteindre 16,76 milliards de dollars en 2026. Le marché de la région Asie-Pacifique devrait enregistrer un taux de croissance de 7,63 % au cours de la période de prévision. L'Asie-Pacifique est la région qui connaît la croissance la plus rapide, alimentée par l'expansion rapide de la flotte, l'augmentation des voyages intérieurs et une augmentation des capacités locales de MRO. Les distributeurs développent leurs entrepôts régionaux et leurs plateformes de commerce électronique pour répondre à la demande croissante des transporteurs à bas prix et des centres de maintenance nouvellement créés. Des pays comme la Chine, l’Inde et le Japon développent leurs capacités orbitales en lançant de nouvelles constellations pour les communications, la navigation et la télédétection. Forts de ces facteurs, des pays comme la Chine devraient enregistrer une valorisation de 5,38 milliards de dollars, le Japon 3,12 milliards de dollars et l'Inde 4,63 milliards de dollars. milliards en 2026.

Europe

En 2025, l'Europe a généré 10,31 milliards de dollars, contribuant à hauteur de 20,13 % aux revenus du marché mondial, et devrait atteindre 11,09 milliards de dollars en 2026. Dans la région, le Royaume-Uni et l'Allemagne devraient tous deux atteindre 3,46 dollars. milliards et 2,96 milliards chacun en 2026.

Reste du monde

Le reste du monde représentait 5,94 milliards de dollars en 2025, soit 11,58 % de la part de marché mondiale, et devrait atteindre 6,28 milliards de dollars en 2026. Les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine connaîtraient une croissance modérée au cours de la période de prévision. La valorisation du marché du Moyen-Orient devrait atteindre 4,27 milliards de dollars en 2025. L’Amérique latine devrait atteindre la valeur de 1,67 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La révolution numérique, les partenariats stratégiques et l'agilité des stocks définissent le paysage concurrentiel

Le marché mondial de la distribution MRO est modérément consolidé, dirigé par un mélange de fournisseurs soutenus par les OEM et de grands distributeurs indépendants en concurrence sur la fiabilité, la portée et la réactivité. Des sociétés clés, notamment Proponent, Satair (Airbus), AAR, Boeing Distribution et Wesco, dominent les flux de produits de base, tandis que les spécialistes de niche se concentrent sur les pièces PMA et USM pour capter la demande sensible aux prix. La concurrence se concentre de plus en plus sur l'activation numérique, la visibilité des stocks en temps réel,plateformes de commerce électroniqueet un stockage prédictif plutôt que la simple taille de l'entrepôt. Les partenariats stratégiques entre distributeurs, ateliers de réparation et prestataires logistiques redéfinissent l'efficacité de l'approvisionnement, tandis que les petits acteurs régionaux survivent grâce à la flexibilité, au service localisé et aux relations clients approfondies.

LISTE DES PRINCIPALES ENTREPRISES DE DISTRIBUTION MRO PROFILÉES

- Boeing (États-Unis)

- Satair (Danemark)

- Partisan(NOUS.)

- AAR Corp.(NOUS.)

- Wesco Aircraft/Incora (États-Unis)

- GA Télésis(NOUS.)

- Groupe AJW (Royaume-Uni)

- HEICO Aerospace (États-Unis)

- Avtrade (Royaume-Uni)

- Kellstrom Aerospace (États-Unis)

- AerFin(ROYAUME-UNI.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2024-Le promoteur et ATS Technic, le seul fournisseur indépendant certifié par l'EASA de maintenance en ligne et de logistique pour une variété d'avions aux Émirats arabes unis, ont signé un protocole d'accord (MOU). En combinant le vaste réseau de distribution mondial du promoteur avec l'expérience en maintenance d'ATS Technic, ce partenariat vise à accroître l'efficacité de l'achat et de la livraison de composants aéronautiques haut de gamme.

- Septembre 2024-HAECO et Boeing ont signé un nouvel accord pour soutenir les services MRO mondiaux de HAECO en couvrant les consignations et les pièces de rechange fournies par Boeing. Dans le cadre de l'accord global récemment signé, les accords distincts antérieurs de plusieurs unités commerciales de Boeing et HAECO sont regroupés en un seul accord.

- Septembre 2024 :HAECO et le promoteur ont annoncé un nouvel accord qui remodèlera leur coopération et leurs pratiques commerciales. Toutes les entreprises opérationnelles du groupe HAECO seront couvertes par un « contrat de groupe historique », qui crée un cadre unique destiné à simplifier l'administration.

- Avril 2024 :Ontic et Boeing ont signé un accord de distribution exclusive chez MRO Americas. En signant un nouvel accord de distribution de 10 ans, Boeing élargira son offre de produits pour inclure les gammes de produits du système d'actionnement de l'inverseur de poussée (TRAS) et de l'unité de commande électronique de l'hélice (PECU).

- Janvier 2024 :Dans le cadre d'un nouvel accord pluriannuel avec Ontic, AR CORP., un fournisseur de services aéronautiques aux opérateurs gouvernementaux et commerciaux, aux MRO et aux équipementiers, accorde à AAR les droits de distribution pour fournir au gouvernement américain une sélection stratégique d'équipements militaires, y compris l'exclusivité sur certaines pièces.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de6,83%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit, type d'approvisionnement, type de distribution, plate-forme, utilisateur final et région |

|

Par type de produit |

· Matériau et composants du moteur · Pièces de rechange pour cellule et composants · Matériel et connecteurs · Composants de cabine et d'intérieur · Autres |

|

Par type d'approvisionnement |

· Pièces neuves OEM · USM (Matériau réparable utilisé) · PMA (approbation du fabricant de pièces) |

|

Par type de distribution |

· Distribution traditionnelle · Commerce électronique et marchés · Programmes de mutualisation/d'échange · Inventaire géré par le fournisseur (VMI) · PBH/Matériel à l'heure |

|

Par plateforme |

· Jets à fuselage étroit · Jets à fuselage large · Jets régionaux · Jets d'affaires · Hélicoptères · autres |

|

Par utilisateur final |

· MRO indépendants · MRO affiliés aux OEM · Compagnies aériennes/opérateurs · Opérateurs LCC/affrètement · Dépôts de défense et militaires |

|

Par région |

· Amérique du Nord (par type de produit, type d'approvisionnement, type de distribution, plate-forme, utilisateur final et pays) o États-Unis o Canada · Europe (par type de produit, type d'approvisionnement, type de distribution, plate-forme, utilisateur final et pays/sous-région) o Royaume-Uni o Allemagne o France o Russie o Reste de l'Europe · Asie-Pacifique (par type de produit, type d'approvisionnement, type de distribution, plate-forme, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Corée du Sud o Reste de la région Asie-Pacifique · Reste du monde (par type de produit, type d'approvisionnement, type de distribution, plate-forme, utilisateur final et pays/sous-région) o Moyen-Orient et Afrique o Amérique latine |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 55,12 milliards de dollars en 2026 et devrait atteindre 93,50 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 19,51 milliards de dollars.

Le marché devrait afficher un TCAC de 6,83 % au cours de la période de prévision 2026-2034.

Le segment des matériaux et composants de moteurs a dominé le marché par type de produit.

L’âge et l’utilisation croissants de la flotte d’avions stimulent la croissance du marché.

Boeing, Satair, Proponent, AAR Corp., Wesco Aircraft/Incora et GA Telesis sont quelques-uns des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés