Taille du marché des contre-mesures électroniques (ECM) des navires navals, part et analyse de l'industrie, par type de plate-forme (combattants de surface haut de gamme, combattants de niveau intermédiaire, navires de capitale/à grand pont et autres), par composant (capteurs et chaîne de réception, effecteurs, matériel de contre-mesure, électronique de mission, logiciels et support, et autres), par capacité (brouillage radar, brouillage de tromperie, contre-mesures de leurre et suite Soft-Kill intégrée), par type d'ajustement (Installation en ligne et modernisation), par utilisateur final (Ma

Taille du marché des contre-mesures électroniques (ECM) des navires navals et perspectives futures

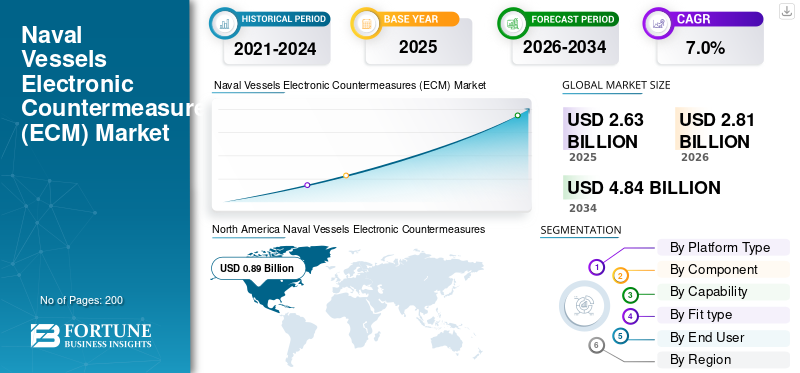

La taille du marché des contre-mesures électroniques des navires navals (ECM) était évaluée à 2,63 milliards USD en 2025. Le marché devrait passer de 2,81 milliards USD en 2026 à 4,84 milliards USD d’ici 2034, avec un TCAC de 7,0 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché des contre-mesures électroniques (ECM) pour les navires de guerre avec une part de marché de 33,84 % en 2025.

Le marché mondial des contre-mesures électroniques (ECM) pour les navires de guerre couvre les systèmes de guerre électronique embarqués utilisés pour détecter, brouiller, tromper et détourner les capteurs hostiles et les systèmes de guidage d’armes ciblant les navires de guerre. Le marché est soutenu par l’augmentation des budgets de défense, l’accent mis davantage sur la capacité de survie de la flotte et la demande croissante de capacités d’attaque électronique, de soutien électronique et de renseignement électromagnétique. La croissance est particulièrement visible en Amérique du Nord, en Asie-Pacifique et au Moyen-Orient, où les programmes de modernisation navale stimulent activement la croissance du marché au sens large.marché de la guerre électronique.

Les principaux acteurs du marché sont Lockheed Martin, Northrop Grumman, BAE Systems, L3Harris Technologies et Elbit Systems. Ces entreprises stimulent la croissance du marché grâce à l’intégration de systèmes, à des programmes de mise à niveau et à une chaîne d’approvisionnement de défense avancée. Leurs développements en matière de systèmes de guerre électronique modulaires, de mises à niveau logicielles et de solutions de protection des navires se traduisent par une capacité accrue et une part de marché compétitive grâce à un positionnement technologique plus fort au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des contre-mesures électroniques (ECM) pour les navires navals

L’intégration de l’architecture de guerre électronique Soft-Kill en couches apparaît comme une tendance majeure du marché

Une tendance majeure sur le marché est le passage des brouilleurs ou lanceurs de leurres autonomes à des architectures soft-kill intégrées qui connectent la détection, la commande et le contrôle, le brouillage et la réponse aux leurres en une seule structure. Les marines recherchent de plus en plus de systèmes capables de réagir plus rapidement aux menaces modernes liées aux missiles antinavires, de coordonner plusieurs niveaux de contre-mesures et d'être intégrés aux flottes de surface actuelles et futures. Cette tendance est importante car elle fait passer l’ECM d’un module complémentaire défensif à forte composante matérielle à une fonction de combat davantage en réseau et pilotée par logiciel, rendant la capacité de survie de la flotte plus adaptative et plus cohérente sur le plan opérationnel.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les programmes croissants de modernisation navale et les exigences en matière de capacité de survie électronique stimulent la croissance du marché

La croissance du marché des contre-mesures électroniques (ECM) pour les navires de guerre augmente en raison de la modernisation rapide des flottes navales, principalement dans la région Asie-Pacifique, en Amérique du Nord et au Moyen-Orient. À mesure que les menaces liées aux missiles antinavires et aux systèmes guidés par radar deviennent plus perfectionnés, les marines commandent des systèmes de guerre électronique combinant attaque électronique, soutien électronique etrenseignement électromagnétiquepour une réponse aux menaces en temps réel. L’augmentation des budgets de défense soutient l’achat de suites ECM de nouvelle génération, et l’intégration de ces systèmes dans les programmes de nouvelle construction et de modernisation stimule de manière significative la croissance du marché dans son ensemble, celui de la guerre électronique.

En décembre 2023, la marine américaine a attribué à Northrop Grumman un contrat pour la fourniture des systèmes Block 3 du programme d'amélioration de la guerre électronique de surface (SEWIP), conçus pour améliorer la capacité d'attaque électronique à bord des navires contre les menaces avancées, soulignant le rôle de l'ECM dans les programmes de modernisation navale.

RESTRICTIONS DU MARCHÉ

La complexité d’intégration élevée et les coûts du cycle de vie freinent le développement du marché

Une contrainte majeure sur le marché mondial est la complexité de l’intégration des systèmes de guerre électronique aux plates-formes navales existantes, en particulier dans les programmes de modernisation. De plus, l’ECM moderne nécessite un couplage étroit avec les systèmes de gestion de combat, les capteurs et l’électronique embarquée, ce qui entraîne une augmentation des risques techniques et des coûts. De plus, les dépenses liées au cycle de vie, qui comprennent les mises à niveau, les tests et la maintenance des logiciels, exercent une pression sur les budgets de la défense, en particulier sur les petits marchés, freinant ainsi davantage la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

L’expansion des programmes de rénovation et de mise à niveau crée d’importantes opportunités de croissance

Une opportunité majeure sur le marché réside dans l’importante base installée de flottes vieillissantes nécessitant une modernisation. De nombreuses marines, principalement autres que l'Amérique du Nord, ne remplacent pas leurs plates-formes au même rythme mais modernisent leurs navires existants avec des systèmes de guerre électronique avancés. Cela crée une demande pour des programmes de mise à niveau de solutions ECM modulaires, y compris des capacités telles que l'attaque électronique, le support électronique et l'intelligence électromagnétique. Alors que les budgets de la défense se concentrent sur l’investissement dans l’amélioration de la capacité de survie plutôt que dans le remplacement complet de la plate-forme, le mandat axé sur la modernisation stimule la croissance du marché.

LES DÉFIS DU MARCHÉ

L’évolution rapide des menaces électroniques et missiles représente des défis majeurs pour le marché

Le développement des menaces électroniques et balistiques représente des problèmes majeurs sur le marché actuel. Les systèmes antinavires qui utilisent la technologie moderne sont devenus efficaces pour lutter contre les techniques de brouillage et de leurre électroniques à l’ancienne. Par conséquent, les systèmes de guerre électronique continuent d’évoluer et les fabricants d’équipement d’origine (OEM), notamment Lockheed Martin, Northrop Grumman, BAE Systems, L3Harris Technologies et Elbit Systems, doivent constamment développer leurs capacités en matière d’attaques électroniques, de soutien et de renseignement. En outre, il est également important que les marines disposent de versions à jour de logiciels et d’autres mises à jour, ce qui exerce une pression financière accrue et remet en question la croissance du marché.

Impact des conflits en cours

Les conflits en cours accélèrent la demande de capacités de survie navales à plusieurs niveaux et de mises à niveau ECM dans les flottes mondiales

Les conflits en cours ont un impact direct sur le marché mondial en renforçant l’exposition des navires de guerre modernes et des routes de navigation commerciale aux missiles antinavires, aux drones et à d’autres menaces à guidage électronique. L’environnement conflictuel dans et autour de la mer Rouge, combiné à une concurrence plus large entre États et par procuration, a poussé les marines à accorder davantage d’importance aux systèmes de guerre électronique capables de détecter, de perturber, de tromper et de vaincre les menaces entrantes en temps réel. Cela accroît l’importance des attaques électroniques, du déploiement de leurres et des architectures intégrées de destruction douce, tout en renforçant les arguments en faveur de cycles de modernisation plus rapides et de dépenses de survie plus élevées pour les principaux navires de combat de surface.

En mars 2024, le commandement central américain a signalé que les forces houthies avaient tiré un missile anti-navire.missile balistiquedans le sud de la mer Rouge et que les forces américaines ont également mené des frappes d'autodéfense contre deux missiles de croisière antinavires considérés comme une menace imminente pour les navires marchands et les navires de la marine américaine.

Analyse de segmentation

Par type de plateforme

Le segment des avions de combat de surface haut de gamme domine le marché en raison de l'accent mis sur les exigences avancées de guerre électronique embarquée

En fonction du type de plate-forme, le marché est classé en navires de combat de surface haut de gamme, navires de combat de rang intermédiaire, navires capitaux/à grand pont et autres.

Les navires de combat de surface haut de gamme ont dominé le marché en 2025, car les destroyers, les frégates avancées et autres navires de guerre de surface de premier plan supportent la charge la plus lourde en matière de brouillage radar, de tromperie, de coordination des leurres et de réponse intégrée à la destruction douce. Ces plates-formes fonctionnent dans les environnements les plus menacés et nécessitent donc des systèmes de guerre électronique plus sophistiqués que les navires de rang inférieur. Ils ont également besoin de mises à niveau de plus grande valeur et d’une intégration système plus approfondie, ce qui les maintiendra au centre des dépenses ECM, même si les combattants de rang intermédiaire élargissent leur rôle au fil du temps.

Le segment des combattants de niveau intermédiaire devrait croître à un TCAC de 8,1 % au cours de la période de prévision.

Par composant

Le matériel de contre-mesure domine le marché en raison du déploiement d’effets soft-kill contre les menaces

Sur la base des composants, le marché est classé en capteurs et chaînes de réception, effecteurs, matériel de contre-mesure, électronique de mission, logiciels et support, etc.

Le matériel de contre-mesure a dominé le marché mondial en 2025, car la capacité de survie navale dépend fortement de la couche de déploiement physique, principalement des lanceurs de leurres, des systèmes de contre-mesure consommables, des lanceurs pouvant être entraînés et du matériel défensif embarqué associé. Alors que les logiciels, l'électronique de mission et la logique de réponse deviennent de plus en plus importants, la couche matérielle reste la partie la plus visible et la plus cohérente de nombreux programmes ECM navals, car elle aide directement le navire à déployer des effets de destruction douce contre les menaces entrantes. Cela maintient le matériel de contre-mesure au centre des investissements dans les programmes de nouvelle construction et de modernisation.

Le segment des logiciels et du support devrait afficher la croissance la plus rapide, enregistrant un TCAC de 8,9 % sur la période de prévision.

Par capacité

Le brouillage radar domine le marché en raison de sa fonction principale de réponse active dans l'industrie de la guerre électronique

Le marché est divisé en fonction de la capacité en brouillage radar, brouillage de déception, contre-mesures de leurre et suite intégrée de destruction douce.

Le brouillage radar a dominé la part de marché mondiale des contre-mesures électroniques (ECM) pour les navires de guerre en 2025, car il s’agit de la principale capacité directe et opérationnellement importante pour dégrader le suivi radar hostile, les performances des autodirecteurs de missiles et l’efficacité du contrôle de tir contre les navires de guerre. De plus, il constitue toujours l’épine dorsale de nombreux systèmes de guerre électronique embarqués, en particulier sur les principaux combattants qui doivent réagir rapidement dans des environnements électromagnétiques denses. La tromperie, les leurres et la coordination intégrée du soft-kill gagnent en pertinence ; le brouillage radar continue de détenir la plus grande part car il constitue la fonction essentielle de réponse active sur le marché plus large de la guerre électronique et reste important pour les programmes de surviabilité navale.

Le brouillage par déception est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 7,8 % sur l’ensemble de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'ajustement

Le segment de la modernisation a dominé le marché en raison de l'installation de systèmes de guerre électronique modernes

En fonction du type d’ajustement, le marché est divisé en ajustement en ligne et rénovation.

Le segment de la rénovation a dominé le marché mondial en 2025. Une grande partie de la flotte navale mondiale est vieillissante et a besoin d’une mise à jour au lieu d’un remplacement complet. L’ajout de systèmes de guerre électronique modernes, tels que des capacités d’attaque électronique, de soutien électronique et de leurre, aux plates-formes existantes est rentable et plus rapide que les nouveaux programmes de construction. Par conséquent, les marines se concentrent sur la mise à niveau des navires plus anciens avec de meilleures suites ECM pour contrer l’évolution des menaces. Cela fait de la modernisation un facteur important pour stimuler la croissance du marché global de la guerre électronique.

L'ajustement en ligne est le segment du marché qui connaît la croissance la plus rapide et devrait croître à un TCAC de 8,0 % au cours de la période de prévision.

Par utilisateur final

Le segment de la marine a dominé le marché grâce à l'installation de systèmes avancés de guerre électronique embarqués sur les navires

En fonction de l’utilisateur final, le marché est segmenté en marine et garde côtière/sécurité maritime.

Le segment de la marine détenait la plus grande part de marché des contre-mesures électroniques (ECM) pour les navires de guerre en 2025, car les systèmes avancés de guerre électronique embarqués sont principalement installés sur les combattants navals dans les zones maritimes à forte menace. Les destroyers, frégates, corvettes, porte-avions et autres navires de guerre ont besoin d'une intégration d'attaque électronique, de soutien électronique, de contrôle des leurres et d'une capacité de survie améliorée par rapport aux garde-côtes ou aux navires de guerre.sécurité maritimeflottes. Par conséquent, la plupart des dépenses de l’ECM sont concentrées sur les marines ; dans ces domaines, l’intensité des missions, la complexité des plates-formes et les besoins de modernisation de la flotte sont les plus importants.

Le segment de la garde côtière et de la sécurité maritime devrait connaître la croissance la plus rapide du marché, enregistrant un TCAC de 8,8 % sur la période de prévision.

Perspectives régionales du marché des contre-mesures électroniques (ECM) pour les navires navals

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Naval Vessels Electronic Countermeasures (ECM) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la plus grande part de marché et devrait croître à un TCAC de 5,3 % au cours de la période de prévision. Cette domination s’explique par le fait que la région combine la base de systèmes de guerre électronique embarqués la plus mature au monde avec des dépenses soutenues de modernisation des combattants haut de gamme. La marine américaine reste le plus grand contributeur, soutenue par des améliorations à grande échelle en matière d'attaque électronique, d'alerte aux menaces et de défense antimissile antinavire, tandis que le Canada ajoute une couche de modernisation plus petite mais toujours pertinente grâce à des programmes de soutien aux frégates et à la guerre électronique. En conséquence, la région occupe la plus grande position sur le marché en raison de la taille de sa flotte, de sa capacité d'intégration approfondie et de ses investissements constants dans des systèmes navals axés sur la capacité de survie.

Marché des contre-mesures électroniques (ECM) des navires de la marine américaine

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain s’élevait à environ 0,83 milliard de dollars en 2025, avec une croissance de 5,1 % au cours de la période de prévision.

Europe

L'Europe détenait environ 28,21 % du marché mondial en 2025. L'Europe est un marché axé sur la technologie et l'intégration dans le secteur ECM. De solides capacités industrielles et des programmes de défense collaboratifs soutiennent ce marché. Le Royaume-Uni, la France, l’Allemagne et l’Italie modernisent leurs flottes avec des systèmes de guerre électronique améliorés. Ils se concentrent particulièrement sur l’interopérabilité, la coopération avec l’OTAN et la capacité de destruction douce à plusieurs niveaux. La région a créé des sociétés telles que BAE Systems et des fournisseurs de sous-systèmes fiables. Ces acteurs investissent régulièrement dans les attaques électroniques, le support électronique et le renseignement électromagnétique.

Marché des contre-mesures électroniques (ECM) pour les navires de guerre en France

Le marché français a atteint environ 0,13 milliard de dollars en 2025, soit environ 17,43 % du chiffre d'affaires européen.

Marché des contre-mesures électroniques (ECM) pour les navires de la marine britannique

Le marché britannique s'élevait à environ 0,14 milliard de dollars en 2025, ce qui représente environ 18,46 % des revenus européens.

Asie-Pacifique

L’Asie-Pacifique détient une part importante du marché et devrait connaître une croissance au TCAC le plus élevé de 8,7 % au cours de la période de prévision. La croissance du marché de la région est tirée par l’expansion de la flotte et la montée des tensions maritimes dans cette région. La Chine, l’Inde, le Japon et la Corée du Sud augmentent leurs budgets de défense, ce qui entraîne à la fois des programmes de nouvelle construction et une demande de modernisation d’ECM avancés. La région s'oriente également vers le développement local tout en s'associant à des entreprises mondiales telles que Lockheed Martin, Northrop Grumman, L3Harris Technologies et Elbit Systems. Cette combinaison d'échelle, d'efforts de modernisation et de croissance des capacités fait de l'Asie-Pacifique un acteur important sur le marché mondial en raison des activités d'approvisionnement en cours.

Marché chinois des contre-mesures électroniques (ECM) pour les navires navals

Les revenus du marché chinois s'élevaient à environ 0,21 milliard de dollars en 2025, soit environ 29,77 % des ventes mondiales.

Marché japonais des contre-mesures électroniques (ECM) pour les navires navals

Le marché japonais en 2025 s'élevait à environ 0,13 milliard de dollars, représentant environ 17,46 % des revenus de la région Asie-Pacifique.

Reste du monde

Le reste du monde comprend la région du Moyen-Orient, de l’Afrique et de l’Amérique latine. Le reste du monde détient une part de marché comparativement plus petite, mais devrait croître à un TCAC de 6,8 % au cours de la période de prévision. Au Moyen-Orient et en Afrique, la demande provient de plates-formes de grande valeur qui privilégient la capacité de survie et les systèmes de guerre électronique à réponse rapide. L’Amérique latine se concentre sur la mise à niveau des flottes de niveau intermédiaire et sur une intégration ECM rentable.

Marché des contre-mesures électroniques (ECM) des navires de guerre en Amérique latine

Le marché en Amérique latine a atteint environ 0,08 milliard de dollars en 2025, ce qui représente environ 30,52 % des revenus du reste du monde.

Marché des contre-mesures électroniques (ECM) des navires navals au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l'Afrique s'élevait à environ 0,19 milliard de dollars en 2025, soit environ 69,48 % de celui du reste du monde.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La profondeur technologique, la capacité d’intégration navale et l’exécution des mises à niveau définissent la concurrence entre les acteurs clés

Le paysage concurrentiel du marché comprend les principales entreprises mondiales de défense et les fournisseurs spécialisés dans la guerre électronique. Ils rivalisent sur la base de la maturité du système, de la capacité d’intégration navale, des options de mise à niveau et de leur empreinte dans la flotte existante. Northrop Grumman occupe une position forte auprès du SEWIP Block 3 de la marine américaine. Ce système améliore la flotte grâce à des attaques électroniques non cinétiques. BAE Systems reste le principal acteur en raison de son intégration plus large de la défense navale et de ses options supplémentaires en matière de capacité de survie. L3Harris Technologies est important grâce à ses mesures de soutien électronique maritime et à l’intégration globale du système de mission navale. Elbit Systems accroît son rôle avec des solutions de guerre électronique navale, de renseignement électromagnétique et de contre-mesures de leurre axées sur la défense antimissile antinavire moderne.

Le principal différenciateur des principaux acteurs n’est pas seulement la fourniture de matériel, mais aussi la capacité des entreprises à proposer une architecture de survie plus complète dans le cadre de programmes de nouvelle construction et de modernisation. Le marché évolue vers des cadres intégrés de destruction douce qui connectent la détection, l'attaque électronique, le déploiement de leurres et le commandement et contrôle, ce qui favorise les entreprises capables de prendre en charge de longs cycles de mise à niveau et une intégration de flotte complexe.

Liste des principales entreprises de contre-mesures électroniques (ECM) sur les navires de guerre profilées

- Northrop Grumman Corporation (États-Unis)

- Société Lockheed Martin(NOUS.)

- BAE Systems plc. (ROYAUME-UNI.)

- L3Harris Technologies, Inc. (États-Unis)

- Elbit Systems Ltd. (Israël)

- Groupe Thalès (France)

- Saab AB (Suède)

- Leonardo S.p.A. (Italie)

- Indra Sistemas, S.A. (Espagne)

- HENSOLDT AG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :Rafael et Elbit Systems ont annoncé avoir reçu un contrat pour fournir une solution d'autoprotection maritime de guerre électronique pour les nouvelles frégates des pays européens de l'OTAN, comprenant un système de contrôle et de lancement de leurres navals (DCLS) et une capacité d'autoprotection intégrée associée.

- Novembre 2024 :Naval Group a signé un protocole d'accord avec Thales et KNDS pour développer le système de lancement polyvalent et modulaire (MPLS), conçu pour répondre aux menaces asymétriques grâce au déploiement de plusieurs effecteurs, y compris des applications de destruction douce et de contre-mesures pertinentes pour la guerre électronique navale.

- Octobre 2024 :Le ministère britannique de la Défense a passé un contrat d'une valeur de 3,64 millions de dollars pour des cartouches de test et d'entraînement et des travaux d'évaluation de la sécurité connexes afin de soutenir les essais du lanceur EWCM 1a Ancilia.

- Octobre 2024 :Lockheed Martin a annoncé sa première vente internationale de SEWIP au Japon, dans le cadre d'un contrat de 113,00 millions de dollars avec la marine américaine pour la production à plein débit des systèmes SEWIP Block 2 AN/SLQ-32(V)6 et AN/SLQ-32C(V)6 pour la marine américaine et le gouvernement du Japon dans le cadre du programme de ventes militaires à l'étranger.

- Mars 2024 :Le gouvernement britannique a attribué un contrat d'une valeur de 170,10 millions de dollars pour équiper les navires de guerre de la Royal Navy de lanceurs de leurres entraînables Ancilia afin de contrer les menaces de missiles et de drones.

- Septembre 2022 :Naval Group a lancé le HS Kimon, la première frégate IDE destinée à la marine hellénique, et a déclaré que le navire bénéficie des dernières innovations de Thales en matière deradar, sonar et guerre électronique.

- Décembre 2020 :Le ministère britannique de la Défense a lancé la première phase de son programme de guerre électronique maritime (MEWP), d'une valeur de 676,27 millions de dollars. Le programme couvre la capacité maritime de guerre électronique de nouvelle génération pour la Royal Navy et soutient le déploiement futur sur les principaux navires de combat de surface.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des contre-mesures électroniques (ECM) pour les navires militaires fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements des principaux experts du secteur et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation

|

Par type de plateforme

|

|

Par composant

|

|

|

Par capacité

|

|

|

Par type d'ajustement

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,63 milliards de dollars en 2025 et devrait atteindre 4,84 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 0,89 milliard de dollars.

Le marché devrait afficher un TCAC de 7,0 % au cours de la période de prévision.

Le segment des avions de combat haut de gamme domine le marché par type de plate-forme.

Les programmes croissants de modernisation navale et les exigences en matière de capacité de survie électronique stimulent la croissance du marché.

Les principaux acteurs du marché sont Northrop Grumman, Lockheed Martin, BAE Systems, L3Harris Technologies, Elbit Systems et Thales.

L'Amérique du Nord dominait le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.