Taille du marché du nickel, part et analyse de l’industrie, par application (acier inoxydable, aciers spéciaux, batteries, galvanoplastie, alliages et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

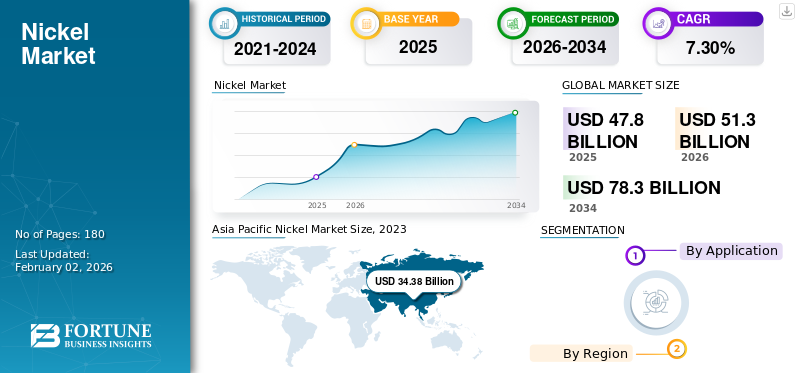

La taille du marché mondial du nickel était de 47,8 milliards USD en 2025 et devrait passer de 51,3 milliards USD en 2026 à 78,3 milliards USD d’ici 2034, avec un TCAC de 7,30 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du nickel avec une part de marché de 83,40 % en 2025.

En outre, la taille du marché du nickel aux États-Unis devrait croître de manière significative, pour atteindre une valeur estimée à 2,01 milliards de dollars d'ici 2032, stimulée par la forte demande de la production d'acier inoxydable, de l'industrie des véhicules électriques et des projets d'infrastructure en cours.

Le nickel (Ni) est un élément métallique brillant blanc argenté présent naturellement. Le produit offre des propriétés physiques et chimiques exceptionnelles, ce qui en fait un composant nécessaire dans plusieurs produits. Sa principale application est l'alliage, en particulier le chrome et d'autres métaux, pour créer des aciers inoxydables et résistants à la chaleur. Les technologies améliorées en matière d’exploitation minière, de fusion et d’affinage permettent de traiter du minerai de nickel de moindre qualité. En outre, l’augmentation des activités d’exploration des sociétés minières, stimulée par les prix attractifs des matières premières, devrait stimuler l’adoption du Ni métal. De plus, les progrès technologiques croissants dansacier inoxydableet l’augmentation des dépenses des consommateurs en produits à base de nickel, y compris les alliages et les batteries, augmentera la croissance du marché mondial du nickel au cours de la période de prévision.

La pandémie de COVID-19 a entravé le marché puisque les confinements, les distances sociales et les interdictions commerciales ont provoqué d’énormes perturbations dans les chaînes d’approvisionnement mondiales. La plupart des industries et des usines ont été temporairement fermées en raison des confinements dans de nombreux pays, affectant la demande, la production et les prix.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DU NICKEL

- Taille du marché en 2025 : 47,8 milliards USD

- Taille du marché en 2026 : 51,3 milliards USD

- Taille du marché prévue pour 2034 : 78,3 milliards de dollars

- TCAC : 7,30 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du nickel avec une part de 83,40 % en 2025.

- Le segment de l’acier inoxydable devrait représenter 72,51 % de la part de marché en 2026.

- Le segment des batteries détenait une part de marché de 9,1 % et est soutenu par la demande croissante de véhicules électriques et de stockage d’énergie.

Amérique du Nord

L’Amérique du Nord représentait 3,50 % du marché mondial en 2025, bénéficiant de l’expansion des activités de construction et de l’augmentation de la production d’acier inoxydable.

Europe

L'Europe représentait 9,50 % du chiffre d'affaires mondial en 2025, soutenu par l'augmentation de la consommation de nickel dans les véhicules électriques et les applications en acier inoxydable.

Asie-Pacifique

L'Asie-Pacifique est restée le plus grand marché régional, évalué à 39,9 milliards de dollars en 2025, stimulé par de fortes activités de construction, d'automobile et de développement d'infrastructures.

NOUS.

Le marché devrait atteindre 1,5 milliard de dollars d’ici 2026, soutenu par la demande croissante d’acier inoxydable dans les projets de construction et d’infrastructures.

Japon

Le marché du nickel devrait atteindre 2,4 milliards de dollars d’ici 2026, stimulé par les activités de fabrication de pointe et la demande d’applications d’acier à haute performance.

En savoir plus

Tendances du marché du nickel

La croissance rapide des véhicules électriques et l'adoption croissante des batteries sont une tendance importante

Des facteurs tels que la demande croissante de véhicules légers et l’adoption rapide des voitures électriques en raison de l’augmentation des émissions de gaz à effet de serre, les progrès technologiques et les dépenses de consommation en faveur des automobiles ont stimulé l’industrie automobile mondiale. Cela a encore alimenté la demande de batteries. Le nickel est un composant important dansbatteries lithium-ionutilisé dans les voitures électriques. Cela permet aux fabricants d’utiliser moins de cobalt, qui est plus cher et dont la chaîne d’approvisionnement est moins transparente, tout en intégrant plus d’énergie dans les batteries. Selon le Nickel Institute Organization, la technologie des batteries progresse parallèlement au développement de l’industrie automobile, augmentant l’utilisation de batteries Li-ion contenant du Ni. Le Nickel Cobalt Aluminium (NCA) et le Nickel Manganèse Cobalt (NMC), deux des batteries les plus utilisées, contiennent respectivement 80 % et 33 % de Ni ; les nouvelles formulations NMC atteignent également 80 % de Ni. Le produit est actuellement utilisé dans la majorité des batteries Li-ion. Par conséquent, de tels facteurs stimuleraient la croissance du marché. L’Asie-Pacifique a connu une croissance de 31,95 milliards USD en 2022 à 34,38 milliards USD en 2023.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance de l’industrie du nickel

Demande croissante de consommation de métal Ni alimentée en acier inoxydable

La demande croissante d’acier inoxydable de la part des secteurs de l’automobile, des biens de consommation et de la construction alimentera l’adoption de ces produits. Selon le Nickel Institute Organization, l’acier inoxydable représente plus des deux tiers de la consommation mondiale de Ni. Le produit améliore la formabilité, la soudabilité et la ductilité de l'acier. De plus, il offre une résistance à la corrosion dans certaines applications lorsqu’il est utilisé comme élément d’alliage. La forte demande d'acier inoxydable dans diverses industries est également attribuée à ses multiples caractéristiques telles que sa légèreté, sa haute résistance à la traction, sa durabilité et sa facilité de fabrication. Ainsi, l’utilisation croissante de l’acier inoxydable fera augmenter la demande de produits au cours de la période de prévision.

Utilisation croissante dans diverses applications industrielles pour stimuler la croissance du marché

Le nickel est un métal très polyvalent qui est devenu un composant essentiel de diverses applications industrielles. L’une de ses utilisations les plus importantes est la galvanoplastie, appréciée pour sa capacité à créer une surface dure et résistante à la corrosion sur les substrats métalliques. En plus de la galvanoplastie, le produit est largement utilisé comme catalyseur dans plusieurs processus chimiques. En tant que catalyseur, le produit contribue à accélérer les réactions chimiques en réduisant l'énergie d'activation requise. Les propriétés uniques du métal, telles que sa surface spécifique élevée, sa réactivité et sa sélectivité, en font un catalyseur idéal pour diverses applications, notamment la production d'engrais, de plastiques et de produits pharmaceutiques.

De plus, le produit est un composant crucial de nombreux aimants permanents utilisés dans divers secteurs industriels, notamment l'électronique, l'automobile et l'aérospatiale. Les propriétés magnétiques du produit en font un ingrédient idéal pour les alliages produisant des aimants de haute performance. Par exemple, les aimants néodyme-fer-bore (NdFeB), largement utilisés dans les véhicules électriques et les éoliennes, contiennent une quantité importante de nickel. Dans l’ensemble, la demande de produits destinés aux applications industrielles restera robuste dans les années à venir, tirée par la croissance des principales industries d’utilisation finale, telles que l’automobile, l’aérospatiale et l’électronique.

FACTEURS DE RETENUE

Des prix fluctuants pour entraver la croissance du marché

Le prix du nickel est plus élevé, ce qui en fait une matière première coûteuse pour diverses applications et industries finales. De plus, le Ni métal étant une marchandise, ses prix sont déterminés par l’offre et la demande et fluctuent constamment. Le Ni de haute qualité est un composant nécessaire dubatterie de véhicule électrique. Les spéculations sur la demande croissante de véhicules électriques ont fait grimper leurs prix. De plus, les restrictions imposées par le gouvernement indonésien à l’exportation de nickel indonésien afin de préserver ses ressources ont également entravé l’adoption du métal dans diverses applications. Par conséquent, ces facteurs devraient restreindre la croissance de l’industrie du nickel.

Marché du nickelAnalyse de segmentation

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'acier inoxydable était le segment le plus important en 2023 en raison de la hausse des industries de la construction et de l'automobile.

Sur la base de l'application, tLe segment de l'acier inoxydable représentera 72,51 % de part de marché en 2026, aciers spéciaux, batteries, galvanoplastie, alliages et autres. Le segment de l’acier inoxydable détient la part de marché du nickel la plus élevée sur le marché mondial. La croissance rapide des secteurs de la construction et de l'automobile et l'augmentation des dépenses des consommateurs en produits en acier inoxydable tels que la vaisselle, les couverts, les éviers de cuisine et les meubles stimuleront l'adoption de l'acier inoxydable. Cela entraînerait une augmentation de la demande de nickel. L’adoption croissante de produits pour fabriquer des produits austénitiques, notamment de l’acier structuré à cristaux cubiques à faces centrées, particulièrement résistant et flexible, fera augmenter la demande dans le segment des aciers spéciaux.

- Le segment des batteries devrait détenir une part de 9,1 % en 2023.

Les progrès de la technologie des batteries contenant du Ni, la croissance rapide des industries électriques et électroniques et l’adoption croissante des véhicules électriques stimuleront la croissance du segment des batteries. Ceci, à son tour, favorise l’adoption du Ni métal car il contribue à fournir une plus grande capacité de stockage et une densité énergétique plus élevée aux batteries à moindre coût. Dans le segment de la galvanoplastie, la demande en nickelage est associée à ses propriétés de résistance à la corrosion et à l’usure. Le produit offre également des propriétés d'adhérence pour les couches de revêtement ultérieures, et est ainsi utilisé comme sous-couche pour différents revêtements. Selon le Nickel Institute Organization, les meilleures qualités magnétiques douces se trouvent dans les alliages avec 72 à 83 % de Ni utilisé dans les inducteurs,transformateurs, boucliers magnétiques, amplificateurs magnétiques et dispositifs de stockage de mémoire. Par conséquent, ces facteurs favoriseront l’adoption du produit au cours de la période considérée.

APERÇU RÉGIONAL

Asie-Pacifique

Asia Pacific Nickel Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique représentait 39,9 milliards de dollars en 2025, soit 83,40 % de l'industrie mondiale, et devrait atteindre 43 milliards de dollars en 2026. Les progrès technologiques croissants de l'acier inoxydable pour le rendre plus durable ont alimenté la croissance du marché en Asie-Pacifique. La Chine détient la part de marché la plus élevée dans cette région et est le pays à la croissance la plus rapide. Cette augmentation est associée à la croissance rapide des secteurs de la construction et de l'automobile, à l'augmentation des activités de recherche et développement et au développement rapide des infrastructures, contribuant à alimenter la demande de produits en Chine. Le marché japonais devrait atteindre 2,4 milliards de dollars d'ici 2026, et le marché chinois devrait atteindre 32,2 milliards de dollars d'ici 2026.

- En Chine, le segment des aciers spéciaux devrait détenir une part de marché de 5,4 % en 2023.

Europe

En 2025, l'Europe a généré 4,5 milliards de dollars, contribuant à hauteur de 9,50 % aux revenus du marché mondial, et devrait atteindre 4,8 milliards de dollars en 2026. En acier inoxydable, le produit en Europe est principalement utilisé dansvéhicules électriques. La croissance rapide de l’industrie automobile, associée aux progrès technologiques croissants, alimentera la demande de produits dans cette région. Le marché britannique devrait atteindre 0,4 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 1,2 milliard de dollars d’ici 2026.

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 1,6 milliard de dollars en 2025, soit une part de 3,50 %, et devrait atteindre 1,7 milliard de dollars en 2026. En Amérique du Nord, les États-Unis sont un pays leader. L’expansion rapide du secteur de la construction a stimulé la production d’acier inoxydable dans cette région. Cette croissance est attribuée à sa grande flexibilité, sa bonne absorption d’énergie et ses propriétés antidéflagrantes, augmentant la demande de Ni métal. Le marché américain devrait atteindre 1,5 milliard de dollars d’ici 2026.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique représentaient 1,3 milliard de dollars, soit 2,70 % du marché mondial, et devraient atteindre 1,4 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, la consommation de ce produit se retrouve dans les aciers spéciaux. La capacité d'améliorer la ductilité et la ténacité de l'acier à basse température contribue à conférer dureté et résistance à l'acier.

L'adoption croissante de l'acier inoxydable et des alliages de nickel dans les dispositifs médicaux implantables et les applications orthopédiques, y compris les arthroplasties des stents, propulsera la croissance du marché en Amérique du Sud.

l'Amérique latine

L'Amérique latine a contribué à hauteur de 0,8 % à l'Amérique du Sud au marché mondial en 2025, avec une valorisation de 0,4 milliard de dollars pour l'Amérique du Sud, et devrait atteindre 0,4 milliard de dollars pour l'Amérique du Sud en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Liste des entreprises clés du marché du nickel

L’expansion des affaires est l’initiative stratégique mise en œuvre par les entreprises

Les principaux producteurs opérant sur le marché sont Anglo American plc, BHP, Vale et Eramet. Ces entreprises sont impliquées dans l’innovation de produits, l’expansion des capacités, les acquisitions et les collaborations sur le marché. Anglo American est une société minière dont le portefeuille couvre le nickel, le platine, les diamants, le minerai de fer et le cuivre. La mine Codemin fabrique environ 9 000 tonnes de Ni par an pour le marché intérieur.

LISTE DES ENTREPRISES CLÉS PROFILÉES

- Anglo American plc (Royaume-Uni)

- BHP(Australie)

- Éramet(France)

- Norilsk Nickel (Russie)

- Sumitomo Metal Mining Co., Ltd. (Japon)

- Glencore(Suisse)

- Société internationale Sherritt (Canada)

- Valé (Brésil)

- Jinchuan Group International Resources Co. Ltd (Hong Kong)

- Terrafame Ltd. (Finlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 -Anglo American a signalé une augmentation de 3 % d'une année sur l'autre de la production de nickel au premier trimestre 2025, totalisant 9 800 tonnes, grâce à la stabilité opérationnelle de la mine de Barro Alto. La société a également annoncé la vente de son activité nickel à MMG Singapore Resources Pte. Ltd., qui devrait être achevé d’ici le troisième trimestre 2025.

- Février 2025 -Sumitomo a signalé une baisse de 4,36 % d'une année sur l'autre de la production de nickel au quatrième trimestre 2024, totalisant 18 800 tonnes métriques. Cependant, son projet de sulfure de nickel-cobalt NAC aux Philippines a connu une augmentation de 23,81 % d'un trimestre à l'autre, produisant 10 400 tonnes métriques de sulfure de nickel-cobalt.

- avril 2024 -La production de nickel de Glencore au premier trimestre 2024 a augmenté de 14 % sur un an pour atteindre 23 800 tonnes, se remettant des perturbations précédentes. La société a maintenu ses prévisions de production pour l’ensemble de l’année, reflétant la stabilité opérationnelle.

COUVERTURE DU RAPPORT

Le rapport de recherche sur l’industrie du nickel fournit une analyse complète du marché et se concentre sur les aspects cruciaux tels que les principales entreprises et applications. Il fournit également des données quantitatives en volume et en valeur, une analyse de marché, une méthodologie de recherche de données et des informations sur les tendances du marché. Il met en évidence les développements essentiels de l’industrie et le paysage concurrentiel. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,30% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) ; Volume (millions de tonnes) |

|

Segmentation |

Par candidature

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 51,3 milliards de dollars en 2026 et devrait atteindre 78,3 milliards de dollars d'ici 2034.

Enregistrant un TCAC significatif de 7,30 %, le marché connaîtra une croissance considérable au cours de la période de prévision (2026-2034).

Le segment de l’acier inoxydable est l’application leader du marché.

L’adoption croissante de l’acier inoxydable dans diverses industries telles que l’automobile, la construction et les biens de consommation est le facteur clé qui anime le marché.

La Chine détenait la part la plus élevée du marché en 2025.

Anglo American plc, BHP, Vale et Eramet sont les principaux acteurs du marché.

La croissance rapide de l’industrie automobile ainsi que les progrès technologiques croissants devraient stimuler la consommation de ce produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés