Taille du marché de la PNL dans les soins de santé et les sciences de la vie, part et analyse de l'industrie, par composant (logiciels et services), par déploiement (basé sur le cloud, sur site et hybride), par type (PNL basée sur le texte, PNL basée sur la parole et PNL multimodale/hybride), par technique (reconnaissance d'entité nommée (NER)/extraction d'informations, reconnaissance vocale/IA vocale ambiante et autres), par application (documentation clinique, Codage assisté par ordinateur/CDI, aide à la décision clinique et autres), par utilisateur final (prestataires de soins de santé, pay

Taille du marché de la PNL dans les soins de santé et les sciences de la vie et perspectives d’avenir

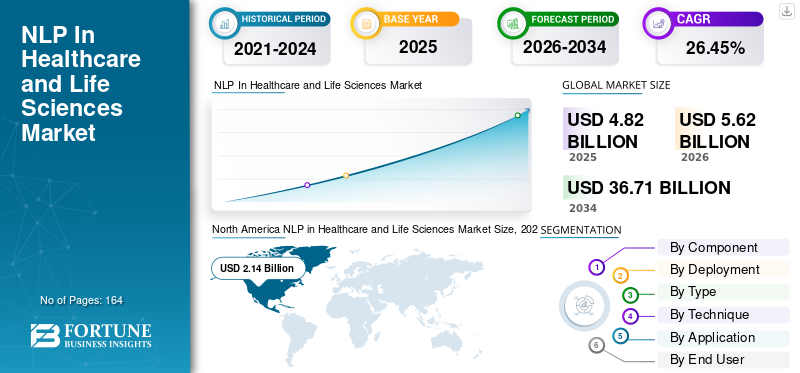

La taille du marché mondial de la PNL dans les soins de santé et les sciences de la vie était évaluée à 4,82 milliards USD en 2025. Le marché devrait passer de 5,62 milliards USD en 2026 à 36,71 milliards USD d’ici 2034, avec un TCAC de 26,45 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la PNL dans les soins de santé et les sciences de la vie avec une part de marché de 44,4 % en 2025.

La PNL dans les soins de santé et les sciences de la vie consiste à tirer parti du traitement du langage naturel pour analyser diverses données. Il facilite les flux de travail essentiels, aidant ainsi les prestataires de soins de santé et les autres utilisateurs finaux à améliorer leur efficacité. La croissance du marché est alimentée par le fardeau croissant de la documentation clinique, la nécessité de dériver des données structurées à partir d'enregistrements non structurés, la prolifération d'outils vocaux ambiants pour la prestation de soins et l'application accrue de la PNL danspharmaceutiquela recherche, la surveillance de la sécurité et la création de preuves.

Les entreprises notables sur le marché mondial sont Microsoft, Amazon Web Services, Oracle, IQVIA et Clarivate. L’environnement concurrentiel est influencé par une combinaison de grands éditeurs de logiciels cloud et d’entreprise, d’experts en workflows de soins de santé et de sociétés d’analyse des sciences de la vie. Ces acteurs intègrent l'automatisation, la synthèse, l'extraction et l'IA conversationnelle pour améliorer l'efficacité des cliniciens, les résultats de la recherche et la prise de décision basée sur les données.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La PNL sur le marché de la santé et des sciences de la vie

- Taille du marché en 2025 : 4,82 milliards de dollars

- Taille du marché en 2026 : 5,62 milliards de dollars

- Taille du marché prévue pour 2034 : 36,71 milliards de dollars

- TCAC : 26,45 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la PNL dans les soins de santé et les sciences de la vie avec une part de 44,4 % en 2025.

- Le segment des logiciels a conquis la plus grande part de marché en 2025.

- Le segment basé sur le cloud devrait représenter 59,1 % du marché en 2026.

Amérique du Nord

L’Amérique du Nord a généré 2,14 milliards de dollars en 2025, grâce à l’adoption de l’informatique dans le secteur de la santé et aux flux de travail cliniques basés sur l’IA.

Europe

L’Europe devrait connaître une croissance à un TCAC de 25,43 %, tirée par l’infrastructure des données de santé et les initiatives d’interopérabilité.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 1,12 milliard de dollars en 2026, grâce à la croissance de la santé numérique et à l’adoption de l’IA.

NOUS.

Le marché du NLP sur les soins de santé et les sciences de la vie devrait atteindre 2,31 milliards de dollars en 2026.

Japon

Le marché du NLP sur les soins de santé et les sciences de la vie devrait atteindre 0,17 milliard de dollars en 2026.

En savoir plus

PNL EN SANTÉ ET SCIENCES DE LA VIE TENDANCES DU MARCHÉ

La demande croissante en matière d’exploration de la littérature, d’informations sur la découverte de médicaments et de renseignements réglementaires est une tendance clé du marché

La demande croissante en matière d’exploration de la littérature, d’informations sur la découverte de médicaments et de veille réglementaire apparaît comme une tendance clé du marché de la PNL dans les soins de santé et les sciences de la vie. Cette situation est motivée par le fait que les sociétés pharmaceutiques et biotechnologiques gèrent un volume croissant d’articles scientifiques, de preuves cliniques, de mises à jour de sécurité et d’exigences réglementaires changeantes. L’examen manuel de ces informations est lent, coûteux et difficile à mettre à l’échelle. En conséquence, les organisations adoptent de plus en plus les outils de PNL pour rechercher, extraire, résumer et connecter plus rapidement des informations pertinentes. Ceci est particulièrement important dans la découverte de médicaments, où un examen plus rapide de la littérature biomédicale et des signaux de recherche peut améliorer l’identification des cibles et les décisions de développement. Cela est également important dans le domaine de la veille réglementaire, où les entreprises ont besoin d'une visibilité rapide sur l'évolution des règles, des exigences de soumission et des attentes en matière de conformité dans plusieurs pays. En conséquence, les acheteurs se tournent vers des plates-formes basées sur l'IA qui combinent un contenu fiable avec des capacités avancées de recherche, de synthèse et de réponse aux questions. Cette tendance soutient une demande plus forte de la part des sociétés pharmaceutiques, des CRO et des équipes réglementaires, tout en élargissant le marché au-delà des cas d'utilisation axés sur les fournisseurs vers des flux de travail des sciences de la vie à haute valeur ajoutée. Ces facteurs soutiennent collectivement la croissance globale du marché mondial de la PNL dans les soins de santé et les sciences de la vie.

- Par exemple, en décembre 2025, Clarivate a lancé Cortellis Regulatory Intelligence AI Assistant. Il est conçu pour aider les professionnels des sciences de la vie à accéder et à appliquer les informations réglementaires plus efficacement et à renforcer la prise de décision dans les flux de travail en matière de sécurité et de conformité.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Adoption rapide des DSE et des dossiers cliniques numériques pour propulser la croissance du marché

La mise en œuvre rapide dedossiers de santé électroniques (DSE)et les dossiers cliniques numériques sont un facteur clé qui propulse le marché de la PNL dans les soins de santé et les sciences de la vie, car ils génèrent une base considérablement élargie de données cliniques numérisées et contenant beaucoup de texte, adaptées à l'analyse par l'IA. Avec l’utilisation croissante des DSE, les établissements de santé produisent de grandes quantités de notes de médecins, de résumés de sortie, de rapports de laboratoire, de lettres de référence et d’autres documents non structurés difficiles à évaluer manuellement à grande échelle. La PNL transforme ce texte non traité en informations organisées pour la documentation, la programmation, les résumés des patients, l'interopérabilité et la prise en charge des flux de travail cliniques.

- Par exemple, en janvier 2025, Microsoft a annoncé la disponibilité générale de la structuration FHIR dans Azure Text Analytics for Health, conçue pour aider les organismes de santé à transformer des textes cliniques non structurés en données FHIR structurées pour une meilleure interopérabilité et des analyses en aval.

RESTRICTIONS DU MARCHÉ

Des écosystèmes informatiques fragmentés et une complexité d’intégration avec les DSE et les systèmes de laboratoire pour entraver la croissance du marché

Les écosystèmes informatiques fragmentés et la complexité de l'intégration avec les DSE et les systèmes de laboratoire continuent de constituer des obstacles importants pour le marché de la PNL dans les soins de santé et les sciences de la vie, car ces solutions reposent sur un accès transparent aux notes cliniques, aux rapports de laboratoire, aux dossiers de médicaments et aux données de flux de travail sur diverses plateformes. Dans de nombreux établissements de santé, les données restent dans des systèmes isolés, ce qui limite la standardisation des entrées et restreint le déploiement plus large des outils NLP. Cela prolonge la durée de mise en œuvre, augmente les dépenses d’intégration et peut retarder le retour sur investissement pour les hôpitaux, les laboratoires et les professionnels des sciences de la vie. Cela crée également des difficultés lors de la conversion de texte non structuré dans des formats applicables pour des analyses, un codage, un résumé et une aide à la décision ultérieurs.

- Par exemple, en mai 2025, le Financial Times a déclaré qu’une partie importante des données des patients du NHS du Royaume-Uni restait sur papier ou était dispersée dans divers systèmes informatiques, ce qui rendait leur fusion en un seul dossier complexe.

OPPORTUNITÉS DE MARCHÉ

Investissements croissants dans l’IA des soins de santé, l’émergence des LLM médicaux et l’intelligence clinique ambiante pour offrir des opportunités de croissance du marché

Les investissements croissants dans l’IA en soins de santé, l’émergence des LLM médicaux et l’expansion de l’intelligence clinique ambiante créent une forte opportunité de marché pour la PNL dans les soins de santé et les sciences de la vie. Ces tendances permettent aux fournisseurs d'aller au-delà de la simple transcription et de l'extraction de texte vers des cas d'utilisation à plus forte valeur ajoutée tels que la documentation en temps réel, la synthèse de dossiers, la recherche clinique, la prise en charge du codage et l'automatisation des flux de travail. À mesure que davantage de capitaux affluent dans cet espace, les entreprises améliorent la précision des modèles, étendent les intégrations avec les systèmes de DSE et étendent plus rapidement les déploiements dans les grands systèmes de santé. Les LLM médicaux rendent également la PNL dans le domaine des soins de santé plus utile, car ils peuvent mieux comprendre le langage clinique et générer des résultats plus contextuels à partir de données médicales complexes. Dans le même temps, l’intelligence clinique ambiante gagne du terrain alors que les prestataires visent à réduire la charge administrative et à améliorer la productivité des cliniciens sans perturber les interactions avec les patients. Cela ouvre de nouvelles opportunités de revenus pour les organisations prestataires,santé numériqueplates-formes et flux de travail des sciences de la vie qui s'appuient sur une IA linguistique adaptée en clinique. Dans l’ensemble, ces développements élargissent à la fois le marché potentiel et la valeur commerciale des plateformes de PNL dans le domaine de la santé.

- Par exemple, en février 2026, Abridge a reçu un investissement de série D de 250 millions de dollars. Dans la même annonce, la société a annoncé avoir dépassé la centaine de déploiements dans certains des systèmes de santé les plus importants et les plus complexes des États-Unis.

LES DÉFIS DU MARCHÉ

Incertitude réglementaire et défis en matière de confidentialité des donnéesPosent un défi majeur à la croissance du marché

L'ambiguïté réglementaire et les problèmes de protection des données posent des obstacles importants à la PNL dans les soins de santé et les sciences de la vie, car ces solutions gèrent des informations cliniques, patientes et de recherche extrêmement sensibles qui doivent respecter des réglementations strictes en matière de confidentialité et de sécurité. Les établissements de santé hésitent souvent à étendre les déploiements NLP en raison de l'incertitude entourant les mauvaises perspectives réglementaires sur les résultats de l'IA, les données de formation, les méthodes de stockage, l'auditabilité et l'utilisation de modèles tiers. Ceci est particulièrement crucial pour l’IA générative et les LLM médicaux, où les problèmes de transparence, de gouvernance des données et d’utilisation appropriée sont encore en développement. Les problèmes de confidentialité augmentent également les coûts de mise en œuvre, puisque les fournisseurs et les acheteurs doivent investir dans des mesures de sécurité renforcées, des évaluations juridiques, des restrictions d'accès et des vérifications avant le déploiement.

- Par exemple, en janvier 2026, le ministère américain de la Santé et des Services sociaux a publié une demande d’informations sollicitant l’avis du public sur la manière dont il devrait utiliser ses leviers de réglementation, de remboursement et de R&D pour permettre l’adoption de l’IA dans les soins cliniques.

Analyse de segmentation

Par composant

Adoption plus large des plates-formes NLP basées sur le cloud ont propulsé la domination du segment des logiciels

En termes de composants, le marché est divisé en logiciels et services.

Le segment des logiciels a capturé la plus grande part de marché mondiale de la PNL dans les soins de santé et les sciences de la vie. La croissance du segment peut être attribuée à l’adoption plus large de plates-formes PNL basées sur le cloud, d’outils de documentation clinique ambiante, de logiciels d’extraction de textes médicaux et d’applications de flux de travail basées sur l’IA parmi les fournisseurs et les entreprises des sciences de la vie. Les solutions logicielles génèrent des revenus récurrents plus importants car elles sont généralement vendues via des abonnements, des licences de plateforme, l'utilisation d'API et des contrats d'entreprise. Leur évolutivité, leur intégration plus facile dans les flux de travail numériques et leur utilisation croissante dans la documentation, le codage, les résumés de patients,pharmacovigilance, et l’analyse de la recherche ont également contribué à la domination de ce segment.

- Par exemple, en avril 2025, Suki a annoncé la première capacité de préparation de commandes à température ambiante du secteur pour son assistant AI, permettant aux cliniciens de générer et de préparer des commandes de prescriptions directement à partir de visites à température ambiante.

Le segment des services devrait augmenter avec un TCAC de 28,86 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Préférence croissante pour Des plateformes évolutives ont soutenu la croissance du segment basé sur le cloud

Sur la base du déploiement, le marché est divisé en sur site, basé sur le cloud et hybride.

Le segment basé sur le cloud représentait la plus grande part de marché mondiale de la PNL dans les soins de santé et les sciences de la vie en 2025. La croissance du segment peut être attribuée à la préférence croissante pour les plates-formes PNL évolutives et par abonnement qui peuvent être déployées plus rapidement dans les hôpitaux, les payeurs et les organisations des sciences de la vie. Les solutions basées sur le cloud réduisent le besoin d'investissement initial important dans l'infrastructure et facilitent la mise à jour des modèles, l'ajout de nouveaux utilisateurs et l'intégration de fonctionnalités d'IA sur plusieurs sites. Ils prennent également en charge le traitement à grande échelle de notes cliniques, de conversations et de documents de recherche, ce qui est important à mesure que les volumes de données de santé continuent d'augmenter. Leur flexibilité, leur accès à distance plus facile et leur prise en charge renforcée du déploiement à l’échelle de l’entreprise ont encore contribué à la domination de ce segment. En outre, le segment devrait détenir une part de 59,1 % d’ici 2026.

- Par exemple, en mars 2025, Oracle a annoncé que les médecins utilisant Oracle Health Clinical AI Agent constataient une réduction de près de 30 % du temps de documentation quotidien. Cela montre comment les outils d'IA basés sur le cloud aident les organismes de santé à améliorer l'efficacité des flux de travail tout en évoluant plus facilement dans les environnements cliniques.

Le segment hybride devrait augmenter avec un TCAC de 28,76 % au cours de la période de prévision.

Par type

Un grand volume de notes et de dossiers cliniques a soutenu la croissance du segment PNL textuelle

En fonction du type, le marché est classé en PNL vocale, PNL textuelle et PNL multimodale/hybride.

Le segment de la PNL textuelle a dominé le marché mondial en 2025. La croissance du segment est tirée par la grande quantité de données de santé déjà disponibles sous forme écrite, telles que les notes des médecins, les résumés de sortie, les rapports de laboratoire, les rapports de radiologie, les notes de cas et les documents d'essai. Ces enregistrements contenant beaucoup de texte sont générés chaque jour dans les hôpitaux, les payeurs, les sociétés pharmaceutiques et les organismes de recherche, créant une forte demande pour des outils capables d'extraire, d'organiser et d'analyser rapidement les informations. La PNL textuelle est également plus facile à déployer à grande échelle car elle s'intègre directement dans les flux de travail existants en matière de DSE, de réclamations, de réglementation et de recherche. Sa large utilisation dans le codage, les résumés cliniques, la pharmacovigilance, l’exploration de la littérature et l’analyse documentaire a encore contribué à la domination de ce segment. En outre, le segment devrait détenir 47,6 % des parts en 2026.

- Par exemple, en janvier 2026, Microsoft a présenté un flux de travail Azure AI qui utilise Text Analytics for Health pour traiter des PDF et des documents texte, identifier des entités médicales, structurer les données au format FHIR et générer des informations cliniques.

Le segment de la PNL basée sur la parole devrait augmenter avec un TCAC de 32,49 % au cours de la période de prévision.

Par technique

Le besoin croissant de réduire la documentation clinique a soutenu leReconnaissance vocale/IA vocale ambiante Croissance du segment

En termes de technique, le marché est divisé en reconnaissance d'entités nommées (NER)/extraction d'informations, reconnaissance vocale/IA vocale ambiante, synthèse/IA générative, NLP basé sur des règles/hybride et autres.

Le segment de la reconnaissance vocale/IA vocale ambiante a capturé la part la plus élevée du marché mondial en 2025. Des facteurs clés tels que le besoin croissant de réduire le temps de documentation des cliniciens et de convertir les conversations patient-clinicien en notes utilisables en temps réel devraient stimuler la croissance du segment. Ils deviennent également plus importants dans la mesure où les hôpitaux et les systèmes de santé souhaitent une documentation plus rapide, une charge administrative réduite et une meilleure efficacité des flux de travail. En outre, le segment devrait détenir une part de 27,2 % d’ici 2026.

- Par exemple, en mars 2025, Rush University System for Health a élargi son partenariat avec Suki pour un déploiement de l'IA ambiante à l'échelle de l'entreprise après un lancement réussi. L'annonce a souligné comment la technologie ambiante et de dictée peut réduire le travail administratif en dehors des heures normales et améliorer les flux de travail de documentation clinique.

Le segment de la synthèse/IA générative devrait augmenter avec un TCAC de 33,70 % au cours de la période de prévision.

Par candidature

Un volume élevé de notes quotidiennes des médecins a soutenu leDocumentation cliniqueCroissance sectorielle

Sur la base des applications, le marché est divisé en documentation clinique, codage/CDI assisté par ordinateur, aide à la décision clinique et résumés de patients, pharmacovigilance et prise en charge des dossiers de sécurité, examen des documents d'affaires réglementaires et médicales, engagement des patients, messagerie etIA conversationnelle, l'appariement/le recrutement d'essais cliniques, la découverte de médicaments/l'analyse de textes de recherche, etc.

Le segment de la documentation clinique a conquis la part la plus élevée du marché mondial en 2025. La croissance du segment est tirée par le volume élevé de notes quotidiennes des médecins, de résumés de visites, de lettres de référence et de documentation de suivi générés dans les hôpitaux et les cliniques. Les prestataires de soins de santé utilisent de plus en plus les outils de PNL pour réduire le travail manuel de création de dossiers, améliorer la qualité des notes et faire gagner du temps aux cliniciens. Ces solutions permettent également de transformer plus rapidement les conversations patient-clinicien en dossiers structurés, ce qui favorise une meilleure efficacité du flux de travail et réduit la charge administrative. Leur large utilisation dans les spécialités et les établissements de soins a encore contribué à la domination de ce segment. En outre, le segment devrait détenir une part de 23,1 % d’ici 2026.

- Par exemple, en février 2025, la Cleveland Clinic a annoncé le déploiement de la plateforme d’IA d’Ambience Healthcare pour la documentation, l’intégrité de la documentation clinique et le codage au point d’intervention. L'entreprise a annoncé que la technologie vise à donner aux soignants plus de temps pour interagir personnellement lors des visites tout en réduisant la charge de travail administrative.

Le segment de l’engagement des patients, de la messagerie et de l’IA conversationnelle devrait augmenter avec un TCAC de 30,90 % au cours de la période de prévision.

Par utilisateur final

Une large utilisation dans les hôpitaux et les systèmes de santé a soutenu la position de leader du segment des prestataires de soins de santé

En fonction de l'utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs de soins de santé, sociétés pharmaceutiques et biotechnologiques, CRO/CDMO, instituts universitaires et de recherche, etc.

En 2025, le segment des prestataires de soins de santé occupait la position de leader sur le marché mondial. La croissance du segment peut être attribuée au volume quotidien élevé de documentation clinique, de résumés de patients, de support de codage et de tâches de flux de travail gérées par les hôpitaux, les cliniques et les groupes de médecins. Les prestataires sont les plus grands utilisateurs directs des outils de PNL, car ils doivent traiter en temps réel des notes cliniques non structurées, des conversations, des informations relatives au laboratoire et des dossiers de visite. Ces solutions contribuent à réduire la charge administrative, à améliorer la qualité de la documentation et à accélérer les flux de travail cliniques. Leur large utilisation dans de multiples spécialités et milieux de soins a encore contribué à la domination de ce segment. En outre, le segment devrait détenir une part de 48,4 % d’ici 2026.

- Par exemple, en septembre 2025, Highmark Health a annoncé une collaboration à l’échelle de l’entreprise avec Abridge pour déployer une technologie de documentation clinique ambiante au sein de son écosystème payeur-fournisseur.

Les CRO/CDMO devraient atteindre un taux de croissance de 29,26 % au cours de la période de prévision.

Perspectives régionales du marché de la PNL dans les soins de santé et les sciences de la vie

Par géographie, le marché est divisé en Amérique du Nord, Amérique latine, Asie-Pacifique, Europe, Moyen-Orient et Afrique.

Amérique du Nord

North America NLP in Healthcare and Life Sciences Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a atteint 1,86 milliard de dollars en 2024 et a dominé le marché mondial. En 2025, la région a continué à occuper sa position de leader, avec 2,14 milliards USD. La croissance de la région est tirée par la présence d’une base informatique de soins de santé mature, une pénétration élevée des DSE et une adoption précoce à grande échelle de la documentation clinique ambiante et de l’IA des flux de travail.

NLP américain sur le marché de la santé et des sciences de la vie

Le marché américain domine le marché nord-américain et devrait atteindre environ 2,31 milliards de dollars en 2026, soit environ 41,1 % du marché mondial.

Europe

Le marché européen devrait croître de 25,43 % TCAC au cours de la période de prévision. La croissance européenne est soutenue par une infrastructure transfrontalière de données de santé plus solide, des exigences croissantes en matière d’interopérabilité et un cadre politique plus formel pour l’utilisation secondaire des données de santé dans la recherche et l’innovation.

PNL britannique sur le marché de la santé et des sciences de la vie

Le marché britannique en 2026 est estimé à environ 0,32 milliard de dollars, ce qui représente environ 5,6 % des revenus mondiaux.

Allemagne PNL sur le marché de la santé et des sciences de la vie

La taille du marché allemand devrait atteindre environ 0,35 milliard de dollars en 2026, soit environ 6,3 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre une valorisation de 1,12 milliard de dollars d’ici 2026, ce qui en fera la troisième plus grande région du secteur mondial du NLP dans le secteur de la santé et des sciences de la vie. La région est stimulée par l’expansion rapide de la santé numérique, d’importants volumes de patients et un intérêt croissant pour la modernisation du système de santé basée sur l’IA.

Japon NLP sur le marché de la santé et des sciences de la vie

Le marché japonais en 2026 est estimé à environ 0,17 milliard de dollars, soit environ 3,0 % du chiffre d'affaires mondial.

PNL chinois sur le marché de la santé et des sciences de la vie

Le marché chinois devrait atteindre des revenus d’environ 0,37 million de dollars en 2026, ce qui représente environ 6,6 % des ventes mondiales.

Inde NLP sur le marché de la santé et des sciences de la vie

Le marché indien en 2026 est estimé à environ 0,17 milliard de dollars, ce qui représente environ 3,0 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine devraient connaître une croissance plus lente tout au long de la période de prévision. Le marché d’Amérique latine devrait atteindre une valorisation de 0,28 milliard de dollars d’ici 2026. Des facteurs importants tels qu’une transformation plus large de la santé numérique, une attention accrue portée à l’interopérabilité et un intérêt régional croissant pour l’application de l’IA à la main-d’œuvre stimulent la croissance du marché dans ces régions.

Dans la région Moyen-Orient et Afrique, le marché du CCG devrait atteindre environ 0,09 milliard de dollars d'ici 2026, ce qui représente environ 1,6 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les participants de l'industrie se concentrent sur les documentations ambiantes pour améliorer la productivité des cliniciens

Le marché mondial présente un paysage concurrentiel modérément fragmenté. Les principaux contributeurs incluent Microsoft, Amazon Web Services, Oracle, IQVIA, Clarivate et Abridge. Ces entreprises se concentrent de plus en plus sur la documentation ambiante, l'extraction de textes médicaux, l'automatisation du codage et des flux de travail, la surveillance de la littérature en matière de pharmacovigilance et l'analyse de textes de recherche pour améliorer la productivité des cliniciens et extraire de la valeur des données non structurées.

- Par exemple, en décembre 2025, Clarivate a lancé son Cortellis Regulatory Intelligence AI Assistant, conçu pour aider les professionnels des sciences de la vie à accéder et à appliquer plus efficacement les informations réglementaires dans les flux de travail de sécurité et de conformité.

Les principaux contributeurs incluent Solventum, Suki, Inc., Tempus, Wolters Kluwer et d'autres. L'accent mis sur l'expansion de nouveaux produits, les partenariats d'entreprise, l'intégration des flux de travail cliniques et l'automatisation axée sur les sciences de la vie sont des stratégies clés entreprises par ces acteurs.

LISTE DES ENTREPRISES CLÉS DE LA PNL DANS LES SOINS DE SANTÉ ET LES SCIENCES DE LA VIE PROFILÉES

- Microsoft (États-Unis)

- Alphabet Inc. (États-Unis)

- Oracle(NOUS.)

- Amazon Web Services, Inc. (États-Unis)

- Abridge Ai, Inc. (États-Unis)

- Suki AI, Inc. (États-Unis)

- TEMPUS (États-Unis)

- IQVIA Inc.(NOUS.)

- Solventum (États-Unis)

- Averbis (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :UCHealth a étendu Abridge à plus de 2 300 fournisseurs, démontrant une croissance continue à l'échelle de l'entreprise pour la documentation sur l'IA ambiante.

- Janvier 2026 :HealthEdge et Suki se sont associés pour intégrer l'intelligence clinique ambiante dans les flux de travail de gestion des soins des régimes de santé, étendant la PNL au-delà de la documentation des fournisseurs dans les opérations des payeurs.

- Janvier 2026 :Solventum est devenu un partenaire accélérateur de l'Alliance MEDITECH, permettant l'intégration directe de Fluency Align avec MEDITECH Expanse pour la documentation de l'IA ambiante.

- Octobre 2025 :Microsoft a étendu Dragon Copilot avec une expérience ambiante pour les flux de travail infirmiers et une nouvelle extensibilité des partenaires, élargissant ainsi l'utilisation clinique de la PNL au sein des équipes de soins.

- Août 2025 :Clarivate a lancé l'assistant réglementaire bêta alimenté par l'IA au sein de Cortellis Regulatory Intelligence, visant à améliorer la productivité réglementaire et à alléger le fardeau des examens.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la PNL dans les soins de santé et les sciences de la vie comprend un examen approfondi de la taille du marché et des projections pour tous les segments de marché présentés dans le rapport. Il fournit des informations sur la dynamique et les tendances du marché qui devraient propulser le marché au cours de la période de prévision. Il offre un aperçu d'éléments cruciaux, tels que les innovations en matière de produits, le paysage réglementaire et l'introduction de nouveaux produits. En outre, il décrit les collaborations, les fusions et acquisitions, ainsi que les avancées significatives du secteur au sein du marché. Le marché mondial offre en outre un paysage concurrentiel complet avec des détails sur les parts de marché et les profils des principaux participants actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 26,45 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, déploiement, type, technique, application, utilisateur final et région |

| Par composant |

|

| Par déploiement |

|

| Par type |

|

| Par technique |

|

| Par Application |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 4,82 milliards de dollars en 2025 et devrait atteindre 36,71 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,14 milliards de dollars.

Le marché devrait afficher un TCAC de 26,45 % au cours de la période de prévision (2026-2034).

Par composant, le segment des logiciels devrait dominer le marché.

L’adoption rapide des DSE et des dossiers cliniques numériques est le facteur clé de l’expansion du marché.

Microsoft, Amazon Web Services, Oracle, IQVIA, Clarivate et Abridge comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 164

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés