Taille du marché des capteurs de présence, part et analyse de l’industrie, par technologie (infrarouge passif (PIR), ultrasons, double technologie (PIR + ultrasons), micro-ondes, traitement d’image et autres), par connectivité (filaire et sans fil), par utilisateur final (Commercial, Résidentiel, Industriel et autres), par type d’installation (intérieur et extérieur), par application (contrôle de l’éclairage, contrôle CVC, sécurité et surveillance, gestion de l’énergie et autres) et prévisions régionales, 2026 – 2034

APERÇUS CLÉS DU MARCHÉ

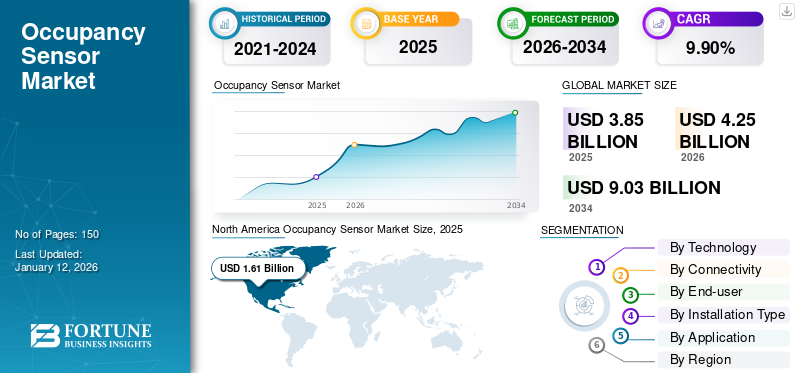

La taille du marché mondial des capteurs de présence était évaluée à USD3,85milliards en 2025 et devrait passer de USD 4.25milliards en 2026 en USD9.03milliards d’ici 2034, affichant un TCAC de9,90%pendant la période de prévision. L'Amérique du Nord a dominé le marché avec une part de41,80%en 2025.

Le marché des capteurs de présence fait référence à l'industrie axée sur la conception, la production et la distribution de capteurs qui détectent la présence ou l'absence d'individus dans une zone spécifique pour le contrôle de l'éclairage, le contrôle CVC, la sécurité et la surveillance et la gestion de l'énergie. Le marché est stimulé par la demande croissante de solutions économes en énergie, l'adoption croissante debâtiments intelligentset des réglementations gouvernementales favorables qui favorisent les économies d’énergie. Les principaux acteurs opérant sur le marché sont Schneider Electric, Legrand, Lutron Electronics, Honeywell International Inc., Johnson Controls, Signify, Eaton Corporation, Crestron Electronics, Leviton Manufacturing Co., Inc. et ABB.

La pandémie de COVID-19 a initialement perturbé le marché en raison des interruptions de la chaîne d’approvisionnement et de la diminution des activités de construction. Cependant, il a stimulé la demande à long terme en accélérant l’adoption de technologies de bâtiments intelligents axées sur des solutions sans contact et économes en énergie. Par exemple,

- Selon EY, 92 % des entreprises ont maintenu leurs investissements technologiques pendant la crise du COVID-19, malgré les réductions habituelles en période d’incertitude. Cela met en évidence le rôle essentiel des chaînes d’approvisionnement numériques dans la gestion des perturbations et de la volatilité de la demande.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des capteurs de présence

- Taille du marché en 2025 : 3,85 milliards de dollars

- Taille du marché en 2026 : 4,25 milliards de dollars

- Taille du marché prévue pour 2034 : 9,03 milliards de dollars

- TCAC : 9,90 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des capteurs de présence avec une part de 41,80 % en 2025.

- Le segment de l’infrarouge passif (PIR) devrait dominer le marché avec une part de 32,72 % en 2026.

- Le segment des capteurs filaires devrait dominer le marché avec une part de 62,71 % en 2026.

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 1,61 milliard de dollars en 2025, soit une part de 41,80 %, et devrait atteindre 1,78 milliard de dollars en 2026, en raison de l'adoption précoce des technologies de construction intelligente et d'un solide soutien réglementaire en faveur de l'efficacité énergétique.

Europe

En 2025, l'Europe a généré 0,96 milliard de dollars, contribuant à hauteur de 25,00 % aux revenus du marché mondial, et devrait atteindre 1,05 milliard de dollars en 2026 grâce à des réglementations environnementales strictes et à la mise en œuvre généralisée de directives sur l'efficacité énergétique.

Asie-Pacifique

Le marché de l'Asie-Pacifique représentait 0,87 milliard de dollars en 2025, soit 22,60 % de l'industrie mondiale, et devrait atteindre 0,97 milliard de dollars en 2026, stimulé par l'urbanisation rapide, la croissance des activités de construction et la demande croissante de solutions de maison intelligente.

NOUS.

Le marché américain des capteurs de présence devrait atteindre 1,04 milliard de dollars en 2026, soutenu par une intégration avancée de l’IoT et des investissements continus dans les infrastructures commerciales.

Japon

Le marché japonais des capteurs de présence devrait atteindre 0,23 milliard de dollars en 2026, grâce à l'adoption croissante de solutions d'automatisation des bâtiments économes en énergie et de technologies intelligentes.

En savoir plus

IMPACT DES TARIFS RÉCIPROQUES

Les droits de douane réciproques entre les principales nations commerçantes ont eu un impact mitigé sur le marché, en raison de l'augmentation du coût des matières premières et des composants importés des pays imposant des droits de douane. Par exemple,

- L'imposition de droits de douane américains sur les composants importés devrait augmenter les coûts de production d'environ 4 à 6 %, ce qui aura un impact significatif sur les capteurs etélectronique grand public

Ces coûts élevés ont réduit les marges bénéficiaires des fabricants et entravé la compétitivité des prix sur les marchés mondiaux. Les entreprises ont donc été contraintes de reconsidérer leurs chaînes d’approvisionnement et d’adopter des options de fabrication locale pour atténuer les risques liés aux droits de douane.

Cependant, certaines régions ont connu des évolutions positives, les fabricants locaux acquérant un avantage concurrentiel grâce à une dépendance réduite aux importations. Ce changement a encouragé la production nationale et les investissements dans l’innovation, renforçant ainsi les positions sur le marché régional. Ainsi, les tensions commerciales persistantes et l’incertitude politique constituent les principaux défis qui pourraient limiter l’expansion du marché.

TENDANCES DU MARCHÉ DES DÉTECTEURS DE PRÉSENCE

L'intégration des technologies IoT et IA favorise l'adoption de capteurs de présence intelligents

Intégrer la connectivité IoT et l'intelligence basée sur l'IA danscapteurles plateformes alimentent le marché. Les capteurs de présence compatibles IoT permettent la collecte de données en temps réel et la communication avec les systèmes de gestion centralisés des bâtiments, conduisant à un éclairage, un CVC et un contrôle de sécurité réactifs et automatisés. Par exemple,

- Selon le rapport publié par IoT Analytics, le nombre d'appareils IoT connectés a atteint 16,6 milliards fin 2023. Cela représente une augmentation de 15 % par rapport à 2022, reflétant la forte croissance d'une année sur l'autre de l'adoption mondiale de l'IoT.

Cette connectivité améliore l’efficacité opérationnelle, réduit le gaspillage d’énergie et soutient le développement de bâtiments et de villes intelligents.

L'intelligence basée sur l'IA renforce encore le marché en permettant aux capteurs d'apprendre les modèles d'occupation et d'optimiser les performances du système en fonction deanalyse prédictive. Les capteurs améliorés par l'IA minimisent les faux déclenchements et s'adaptent au comportement humain, améliorant ainsi le confort de l'utilisateur et la gestion de l'énergie. Par conséquent, la demande pour de telles solutions intelligentes détermine la part de marché des capteurs de présence.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Accent croissant sur l’expansion du marché des carburants économes en énergie et durables

La demande croissante d’efficacité énergétique et de durabilité propulse la croissance du marché des capteurs de présence. Les gouvernements et les organisations introduisent des codes énergétiques stricts et offrent des incitations pour promouvoir l'adoption de technologies économes en énergie. Par exemple,

- Les gouvernements du monde entier ont introduit des réglementations strictes pour promouvoir l’efficacité énergétique, notamment la loi américaine sur la politique énergétique, la directive sur la performance énergétique des bâtiments (EPBD) de l’Union européenne et le programme Top Runner du Japon. Ces politiques imposent l'adoption de technologies et de normes d'économie d'énergie dans les secteurs résidentiels, commerciaux et industriels.

Ces mesures réglementaires renforcent la généralisation de ces capteurs, qui optimisent la consommation d'énergie en contrôlant l'éclairage etSystèmes CVCbasé sur l'occupation en temps réel.

Les initiatives de développement durable dans les secteurs de la construction et de l’immobilier accélèrent encore l’adoption des capteurs. Les propriétaires et les promoteurs immobiliers intègrent ces capteurs pour obtenir des certifications de bâtiments écologiques telles que LEED et BREEAM, de plus en plus appréciées sur le marché. Cet accent mis sur la responsabilité environnementale et la rentabilité devrait stimuler la demande de solutions de capteurs intelligents économes en énergie.

Restrictions du marché

Les coûts élevés, les défis d’intégration et les problèmes de confidentialité freinent la croissance du marché

Les coûts élevés associés aux technologies avancées de détection de présence restreignent le marché pour les petites et moyennes entreprises aux budgets limités. L'investissement initial requis pour l'achat et l'installation de ces capteurs peut être substantiel, ralentissant les taux d'adoption dans divers secteurs. De plus, la complexité liée à l'intégration de ces capteurs aux systèmes de gestion de bâtiment existants entraîne souvent une augmentation du temps de déploiement et des dépenses. Ce facteur limite l’évolutivité et complique la mise en œuvre de projets de bâtiments intelligents à grande échelle. De plus, les préoccupations croissantes en matière de confidentialité liées à la collecte et à l’utilisation des données d’occupation ont suscité l’hésitation des utilisateurs, limitant ainsi le marché dans les environnements commerciaux sensibles.

Opportunités de marché

La maison intelligente et l'automatisation des bâtiments présentent des perspectives de croissance significatives pour ces capteurs

L’adoption croissante demaison intelligenteet les technologies des bâtiments intelligents créent d’importantes opportunités de croissance pour le marché. Par exemple,

- Selon les spécialistes du secteur, les revenus du marché de la maison intelligente devraient atteindre 174,0 milliards de dollars en 2025 et devraient croître à un TCAC de 9,55 % pour atteindre 250,6 milliards de dollars d'ici 2029.

La demande croissante des consommateurs en matière d'automatisation, de gestion de l'énergie et de sécurité renforcée entraîne la demande de capteurs de présence. Cette tendance encourage les fabricants à innover et à développer des capteurs sans fil compatibles avec l’IA, dotés de fonctionnalités améliorées et d’une facilité d’installation.

De plus, l’expansion de l’infrastructure IoT dans les bâtiments résidentiels et commerciaux soutient davantage la croissance du marché. Les bâtiments intelligents s'appuient largement sur ces capteurs pour optimiser les opérations d'éclairage, de CVC et de sécurité, améliorant ainsi l'efficacité du bâtiment. Les acteurs investissent donc dans la recherche et le développement pour bénéficier de ce besoin croissant du marché.

ANALYSE DE SEGMENTATION

Par technologie

Les capteurs infrarouges passifs (PIR) dominent le marché en raison de leur rentabilité et de leur large applicabilité

Sur la base de la technologie, le marché est divisé en infrarouge passif (PIR), ultrasons, double technologie (PIR + ultrasons), micro-ondes, traitement d'image et autres.

Le segment de l’infrarouge passif (PIR) devrait dominer le marché avec une part de 32,72 % en 2026, en raison de sa rentabilité, de sa fiabilité et de sa large applicabilité dans la détection de mouvements grâce à la chaleur corporelle. Sa faible consommation d'énergie et sa facilité d'installation en font un choix privilégié dans les espaces résidentiels et commerciaux.

Le segment de la technologie micro-ondes devrait croître au TCAC le plus élevé dans les années à venir, en raison de sa sensibilité supérieure et de sa capacité à détecter les mouvements à travers les obstacles, tels que les murs et les cloisons. Son adéquation aux applications de haute précision dans des environnements complexes entraîne une adoption croissante.

Par connectivité

Le segment filaire domine le marché en raison de sa fiabilité et de son intégration avec les systèmes de construction

Basé sur la connectivité, le marché est divisé en filaire et sans fil.

Le segment des capteurs filaires devrait dominer le marché avec une part de 62,71 % en 2026, en raison de leurs performances stables, de leurs interférences minimales et de leur adéquation aux grands systèmes de bâtiments intégrés. Leur fiabilité et leur alimentation électrique constante les rendent idéaux pour les applications commerciales et industrielles.

Les capteurs sans fil devraient connaître le TCAC le plus élevé au cours de la période de prévision en raison de la facilité d'installation, de la flexibilité dans la modernisation des infrastructures existantes et de l'adoption croissante dans les maisons et les bureaux intelligents. L'utilisation croissante deIdOet les solutions alimentées par batterie soutiennent encore cette tendance.

Par utilisateur final

Le secteur commercial domine le marché, stimulé par les besoins d’efficacité énergétique et de conformité

En fonction de l’utilisateur final, le marché est divisé en commercial, résidentiel, industriel et autres.

Le segment commercial devrait dominer le marché avec une part de 41,03 % en 2026, alors que les entreprises donnent la priorité à l'efficacité énergétique, à l'automatisation des bâtiments et à la réduction des coûts opérationnels dans les bureaux, les espaces de vente au détail et les institutions. Les réglementations et les exigences de certification verte soutiennent davantage l’adoption commerciale.

Le segment résidentiel devrait croître au TCAC le plus élevé au cours de la période de prévision en raison de la prise de conscience croissante des économies d’énergie, de l’adoption de la maison intelligente et de la demande de fonctionnalités de confort et de sécurité améliorées. La disponibilité croissante de solutions de capteurs abordables et conviviales contribue également à cette croissance.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'installation

Le segment intérieur domine avec une forte demande dans les bureaux, les maisons et les bâtiments institutionnels

En fonction du type d’installation, le marché est divisé en intérieur et extérieur.

Les installations intérieures dominent le marché car elles sont principalement utilisées dans les bureaux, les maisons et les bâtiments commerciaux pour gérer efficacement les systèmes d'éclairage, de CVC et de sécurité. Les environnements intérieurs contrôlés permettent également de meilleures performances et longévité des capteurs.

Les installations extérieures devraient connaître le TCAC le plus élevé au cours de la période de prévision en raison de la demande croissante de sécurité périmétrique, de gestion du stationnement et de contrôle de l’éclairage extérieur dans les environnements résidentiels et commerciaux. Les progrès des technologies de détection résistantes aux intempéries et à longue portée permettent des applications extérieures plus larges.

Par candidature

La sécurité et la surveillance dominent le marché avec une utilisation généralisée dans la surveillance et la détection des intrusions

En fonction des applications, le marché est divisé en contrôle de l’éclairage, contrôle CVC, sécurité et surveillance, gestion de l’énergie et autres.

Le segment de la sécurité et de la surveillance détient la part la plus élevée du marché en raison de son rôle essentiel dans la détection de mouvements et la surveillance des accès non autorisés dans divers environnements. Ces capteurs sont largement utilisés dans les systèmes d'alarme, l'intégration de vidéosurveillance et les solutions de sécurité intelligentes.

Le segment du contrôle de l’éclairage devrait croître au TCAC le plus élevé au cours de la période projetée, car les réglementations énergétiques et les objectifs de développement durable conduisent à l’adoption de systèmes d’éclairage automatisés. Les détecteurs de présence permettent d'importantes économies d'énergie en garantissant que les lumières ne fonctionnent qu'en cas de besoin, en particulier dans les bâtiments commerciaux et publics.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES CAPTEURS DE PRÉSENCE

Par région, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

Amérique du Nord

North America Occupancy Sensor Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 1,61 milliard de dollars en 2025, soit une part de 41,80 %, et devrait atteindre 1,78 milliard de dollars en 2026, en raison de l'adoption précoce des technologies de construction intelligente et d'un solide soutien réglementaire en faveur de l'efficacité énergétique. La région bénéficie d’investissements élevés dans les infrastructures commerciales, d’une sensibilisation généralisée au développement durable et d’une intégration avancée de l’IoT dans tous les secteurs. De plus, la présence d’acteurs majeurs aux États-Unis et l’innovation technologique continue renforcent encore son leadership sur le marché. Le marché américain devrait atteindre 1,04 milliard de dollars d’ici 2026.

Asie-Pacifique

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’Asie-Pacifique devrait connaître une croissance au TCAC le plus élevé du marché, tirée par une urbanisation rapide, des activités de construction croissantes et une demande croissante de solutions de maison intelligente. Les gouvernements de la région investissent dansville intelligenteprojets et technologies économes en énergie pour relever les défis urbains. L’augmentation de la population de la classe moyenne et la sensibilisation accrue aux économies d’énergie accélèrent également l’adoption des capteurs. Le marché japonais devrait atteindre 0,23 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,28 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,18 milliard USD d'ici 2026. Le marché de l'Asie-Pacifique représentait 0,87 milliard USD en 2025, soit 22,60 % de l'industrie mondiale, et devrait atteindre 0,97 milliard USD en 2026. 2026.

Europe

L'Europe détient la deuxième plus grande part de marché, en raison de réglementations environnementales strictes et de la mise en œuvre généralisée de directives sur l'efficacité énergétique telles que la directive sur la performance énergétique des bâtiments (EPBD). Les pays de la région promeuvent activement les certifications de bâtiments écologiques et les technologies d’automatisation intelligente. De plus, l’augmentation des activités de rénovation dans les secteurs commerciaux et résidentiels contribue à une demande soutenue pour ces capteurs. Le marché britannique devrait atteindre 0,26 milliard USD d'ici 2026, et le marché allemand devrait atteindre 0,22 milliard USD d'ici 2026. En 2025, l'Europe a généré 0,96 milliard USD, contribuant à 25,00 % aux revenus du marché mondial, et devrait atteindre 1,05 milliard USD en 2026.

Moyen-Orient, Afrique et Amérique du Sud

Le Moyen-Orient, l’Afrique et l’Amérique du Sud devraient connaître une croissance plus lente en raison d’une infrastructure technologique limitée et d’une adoption plus lente des systèmes d’automatisation des bâtiments. Les défis économiques et la moindre sensibilisation aux technologies économes en énergie ont entravé l’expansion rapide du marché dans ces régions. Toutefois, des améliorations progressives du développement urbain et des projets d’infrastructures intelligentes pourraient soutenir la croissance future. En 2025, le Moyen-Orient et l'Afrique représentaient 0,19 milliard de dollars, soit 5,00 % du marché mondial, et devraient atteindre 0,21 milliard de dollars en 2026.

l'Amérique latine

L'Amérique latine a contribué à hauteur de 5,60 % au marché mondial en 2025, avec une valorisation de 0,21 milliard de dollars, et devrait atteindre 0,23 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs clés lancent de nouveaux produits pour renforcer leur positionnement sur le marché

Les acteurs lancent de nouveaux portefeuilles de produits pour améliorer leur positionnement sur le marché en tirant parti des avancées technologiques, en répondant aux divers besoins des consommateurs et en gardant une longueur d'avance sur leurs concurrents. Ils donnent la priorité à l’amélioration de leur portefeuille et aux collaborations, acquisitions et partenariats stratégiques pour renforcer leur offre de produits. De tels lancements de produits stratégiques aident les entreprises à maintenir et à accroître leur part de marché sur un marché d'utilisateurs finaux en évolution rapide.

Longue liste d'entreprises de capteurs de présence étudiées (y compris, mais sans s'y limiter)

- Schneider Électrique(France)

- Legrand(France)

- Lutron Electronics (États-Unis)

- Honeywell International Inc.(NOUS.)

- Contrôles Johnson(NOUS.)

- Signifier (Pays-Bas)

- Eaton Corporation (Irlande)

- Crestron Electronics (États-Unis)

- Leviton Manufacturing Co., Inc.(NOUS.)

- ABB (Suisse)

- Panasonic Corporation (Japon)

- Groupe Hager (Allemagne)

- Steinel GmbH (Allemagne)

- Delos Living LLC (États-Unis)

- InnoSenT GmbH (Allemagne)

- Et plus encore...

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 : SensorSwitch lance le capteur TLS Twist-to-Lock, un capteur de présence avec gradation de la lumière du jour pour les applications industrielles. Le capteur est disponible en option installable sur site ou intégré aux luminaires Lithonia Lighting REBL Round et Compact Pro High Bay.

- Avril 2025 : Occuspace présente Micro, un capteur conçu pour mesurer l'utilisation de l'espace dans les espaces flexibles, les cabines téléphoniques, les salles de réunion et autres espaces de travail partagés. Ce capteur complète le capteur Macro, permettant une surveillance complète de l'occupation sur 100 % des espaces du bâtiment.

- Mars 2025 : VergeSense présente Infinity, un capteur de présence basé sur l'IA conçu pour améliorer l'optimisation de l'espace de travail grâce à des informations spatiales en temps réel. Le capteur dispose d'une garantie de dix ansbatteriedurée de vie et une empreinte carbone considérablement réduite, améliorant ainsi la durabilité et l’efficacité de la maintenance.

- Mars 2025 : Johnson Controls a présenté le capteur réseau sans fil série NSW8000 pour les systèmes d'automatisation de bâtiment Metasys et les contrôleurs de la série FX. Ce multicapteur permet une surveillance en temps réel de l'humidité relative, de la température et de l'occupation, avec une détection de CO2 en option pour améliorer la gestion de la qualité de l'air.

- Janvier 2025 : Logitech présente Logitech Spot, un capteur polyvalent conçu pour simplifier le déploiement et optimiser la gestion du lieu de travail. L'appareil automatise les réservations de salles de réunion et surveille les conditions environnementales pour améliorer le bien-être des employés et réduire la consommation d'énergie.

COUVERTURE DU RAPPORT

Le rapport de marché se concentre sur des aspects clés tels que les entreprises leaders, la technologie, la connectivité, l’utilisateur final, le type d’installation et l’application. En outre, le rapport offre un aperçu de l’analyse des tendances du marché et met en évidence les développements essentiels pour les utilisateurs finaux. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années. La segmentation du marché est mentionnée ci-dessous :

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

|

Période d'études |

2021-2034 |

|

|

Année de référence |

2025 |

|

|

Année estimée |

2026 |

|

|

Période de prévision |

2026-2034 |

|

|

Période historique |

2021-2024 |

|

|

Unité |

Valeur (en milliards USD) |

|

|

Taux de croissance |

TCAC de9,90%de 2026 à 2034 |

|

|

Segmentation |

Par technologie

Par connectivité

Par utilisateur final

Par type d'installation

Par candidature

Par région

|

|

|

Entreprises présentées dans le rapport |

· Schneider Electric (France) · Legrand (France) · Lutron Electronics (États-Unis) · Honeywell International Inc. (États-Unis) · Johnson Controls (États-Unis) · Signify (Pays-Bas) · Eaton Corporation (Irlande) · Crestron Electronics (États-Unis) · Leviton Manufacturing Co., Inc. (États-Unis) · ABB (Suisse) |

|

Questions fréquentes

Le marché devrait atteindre 9,03 milliards de dollars d'ici 2034.

En 2025, la taille du marché s'élevait à 3,85 milliards de dollars.

Le marché devrait croître à un TCAC de 9,90 % au cours de la période de prévision.

En termes d'utilisateur final, le segment commercial domine le marché.

L’accent croissant mis sur l’efficacité énergétique et la durabilité alimente l’expansion du marché.

Schneider Electric, Legrand, Lutron Electronics et Honeywell International Inc. sont les principaux acteurs du marché.

L'Amérique du Nord dominait le marché avec une part de 41,80 % en 2025.

L’Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés