Taille du marché de la fusion de capteurs, part et analyse de l’industrie, par type de véhicule (véhicule de tourisme, véhicule utilitaire), par technologie (ADAS, conduite autonome, système de surveillance du conducteur, système d’aide au stationnement, V2X), par capteur (caméra, radar, LiDAR, capteur à ultrasons, autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

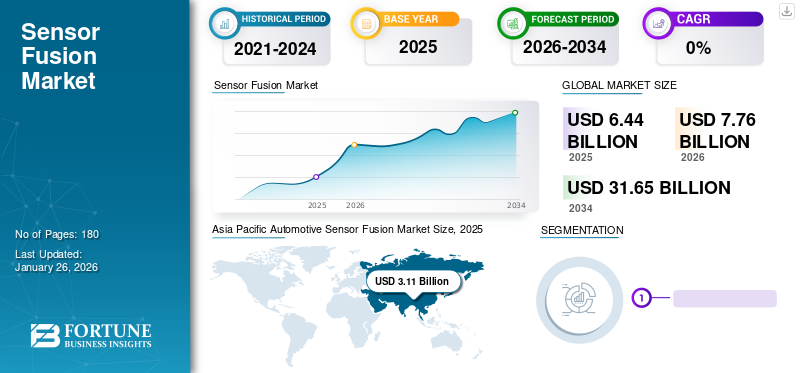

La taille du marché mondial de la fusion de capteurs était évaluée à 6,44 milliards USD en 2025 et devrait passer de 7,76 milliards USD en 2026 à 31,65 milliards USD d’ici 2034, avec un TCAC de 19,21 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 48,36 % en 2025.

La technologie de fusion de capteurs est essentielle pour intégrer des données provenant de sources multiples afin de fournir des informations précises et fiables pour des applications telles que les véhicules autonomes, la robotique,électronique grand public, et d'autres. Il combine les données de différents types de capteurs, notamment les caméras, le LiDAR, le radar et d'autres capteurs. En fusionnant les données de ces capteurs, la technologie améliore les capacités de perception visuelle, améliore la connaissance de la situation et permet une prise de décision précise en temps réel.

Le marché a été témoin de progrès dans les technologies de capteurs, les algorithmes et les techniques d'intégration. Ces progrès ont amélioré la précision, réduit la consommation d’énergie et amélioré la fiabilité des systèmes de capteurs. Le marché devrait croître à mesure que l’industrie automobile recherche des solutions innovantes d’analyse de données et de prise de décision en temps réel. Il continuera à favoriser son adoption rapide dans les véhicules, permettant ainsi un avenir plus intelligent et plus efficace dans les systèmes. La demande croissante de véhicules autonomes a été un moteur clé du marché. Les véhicules autonomes s'appuient fortement sur une combinaison de capteurs pour percevoir l'environnement et prendre des décisions en conséquence. La technologie de fusion permet également l'intégration de capteurs pour détecter des objets, naviguer dans les voies et assurer la sécurité des passagers.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la fusion de capteurs

- Taille du marché en 2025 : 6,44 milliards de dollars

- Taille du marché en 2026 : 7,76 milliards de dollars

- Taille du marché prévue pour 2034 : 31,65 milliards de dollars

- TCAC : 19,21 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la fusion de capteurs avec une part de 48,36 % en 2025.

- Le segment des véhicules de tourisme représentera 68,44 % du marché en 2026.

- Le segment Appareil photo représentera 48,20 % du marché en 2026.

Asie-Pacifique

A atteint 3,11 milliards USD avec une part de marché de 48,36 % en 2025.

Europe

Généré 2,20 milliards de dollars, soit 34,11 % du marché mondial en 2025.

Amérique du Nord

A atteint 1,04 milliard USD, soit 16,14 % du marché mondial en 2025.

NOUS

Le marché devrait atteindre 0,89 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,84 milliard de dollars d’ici 2026.

En savoir plus

Tendances du marché de la fusion de capteurs

Adoption croissante de la conduite autonome et des systèmes de sécurité avancés dans les véhicules de tourisme

Les systèmes avancés d'aide à la conduite (ADAS), tels que le régulateur de vitesse adaptatif, l'assistance au maintien de voie et le freinage d'urgence automatique, améliorent la sécurité des véhicules en aidant les conducteurs à éviter les collisions et à atténuer la gravité des accidents. Ces systèmes utilisent des capteurs, des caméras et des radars pour surveiller les environs du véhicule et émettre des avertissements ou intervenir si nécessaire, réduisant ainsi le risque d'accidents et sauvant des vies. Les technologies de conduite autonome ont le potentiel d’améliorer la fluidité du trafic et de réduire les embouteillages en optimisant la vitesse et l’espacement des véhicules, en minimisant les accélérations et décélérations inutiles et en réduisant le risque d’accidents ou d’embouteillages. Cela peut conduire à des temps de trajet plus courts, à une diminution de la consommation de carburant et à une réduction des émissions, ce qui bénéficiera à la fois aux conducteurs individuels et à la société. Bien que la technologie de fusion de capteurs ait été principalement utilisée dans le secteur de l’automatisation industrielle, on observe une tendance croissante à adopter ces systèmes de fusion dans les véhicules de tourisme. Cela est dû à la création d’un système de perception robuste et à la demande croissante de capteurs avancés pour la sécurité. La fusion de capteurs offre une solution efficace pour répondre à ces conditions de conduite autonome tout en préservant les performances et la sécurité du véhicule.

Le marché évolue continuellement, stimulé par les progrès technologiques, le développement d’algorithmes et les progrès de la puissance de calcul. Les chercheurs et les acteurs de l'industrie investissent dans le développement d'algorithmes de capteurs avancés capables de gérer la fusion de données complexes, de s'adapter à des environnements dynamiques et de fournir des résultats robustes et fiables. Ces capteurs, tels que les caméras etLiDAR, gagnent du terrain dans le secteur de la conduite autonome. Cette combinaison contribue à réduire les erreurs de conduite et les erreurs du conducteur dans les voitures autonomes et les systèmes d’assistance aux véhicules.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la fusion de capteurs

Demande croissante de systèmes de capteurs pour stimuler la croissance du marché

La fusion de capteurs est cruciale pour que les véhicules autonomes (VA) perçoivent et interprètent leur environnement avec précision. Les véhicules utilitaires s'appuient sur divers capteurs pour détecter les obstacles, les piétons, les panneaux de signalisation et les marquages routiers en temps réel. En fusionnant les données de différents capteurs, les AV peuvent créer un système de perception robuste et redondant qui améliore la sécurité et la fiabilité, stimulant ainsi la demande de solutions de fusion de capteurs dans l'industrie automobile. Les réglementations de sécurité croissantes et la montée en puissance des systèmes autonomes sont des facteurs importants qui propulsent la demande de fusion de capteurs dans les véhicules. L'UE a mis en œuvre des normes de sécurité strictes et s'est engagée à avoir une empreinte carbone neutre d'ici 2040. Ces normes limitent diverses caractéristiques de sécurité, notamment le niveau d'autonomie des véhicules.

La norme L2-L5, entrée en vigueur pour le niveau d'équipement des véhicules, impose des limites à l'équipement du véhicule. Les constructeurs automobiles ont largement adopté des systèmes de fusion de capteurs pour se conformer à ces réglementations. Ces réglementations nécessitent l’utilisation de technologies de capteurs avancées telles que les systèmes LiDAR et RADAR. La prise de conscience croissante de l’impact environnemental et l’augmentation des normes gouvernementales pour contrôler les niveaux de pollution devraient stimuler la croissance du marché de ces véhicules électriques équipés de capteurs. Les réglementations gouvernementales ont contribué à stimuler la demande de systèmes de fusion de capteurs pour véhicules. Ces facteurs poussent les constructeurs automobiles à adopter des technologies avancées, telles que l'ADAS et le V2X, pour répondre aux exigences et garantir la sécurité et la fiabilité des véhicules.

FACTEURS DE RETENUE

La disponibilité limitée des capteurs et la fluctuation des prix des capteurs de véhicules peuvent freiner la croissance du marché

La fusion de capteurs nécessite une intégration élevée des capteurs. Les prix fluctuants des capteurs à l’échelle mondiale, en particulier ceux du LiDAR, peuvent poser des défis lors de l’assemblage de ces véhicules. La pénurie de semi-conducteurs peut créer une disponibilité limitée des composants des capteurs. La disponibilité limitée inclut la perturbation des chaînes d’approvisionnement et la complexité de l’intégration. De plus, l’augmentation rapide de la demande de véhicules électriques est l’un des principaux facteurs limitant la croissance du marché.

Cependant, malgré ces limites, les systèmes de fusion de capteurs restent essentiels pour réduire les accidents et respecter des réglementations de sécurité strictes. Les constructeurs automobiles et les fournisseurs de technologies de capteurs continuent de travailler pour remédier à ces limitations grâce à des avancées technologiques et à une meilleure intégration des systèmes afin de garantir les performances optimales des capteurs dans les véhicules.

Analyse de la segmentation du marché de la fusion de capteurs

Analyse par type de véhicule

Le segment des véhicules de tourisme domine le marché en raison de la mise en œuvre croissante de l'ADAS et de l'autonomie dans les véhicules à l'échelle mondiale

Le marché est segmenté en fonction du type de véhicule en véhicules de tourisme et véhicules utilitaires.

Le segment des véhicules de tourisme devrait dominer le marché des capteurs à fusion en 2026 avec 68,44 %. La demande pour ces systèmes de fusion dans les véhicules de tourisme, tels que les véhicules électriques et à essence, est importante. La croissance des véhicules électriques est soumise à des réglementations strictes en matière d’émissions imposées par les gouvernements et les organismes de réglementation du monde entier. Ces réglementations visent à réduire l’impact environnemental des moteurs et les problèmes de sécurité. Ces systèmes de capteurs sont très efficaces pour réduire les accidents, ce qui en fait un choix privilégié pour les constructeurs de véhicules de tourisme afin de garantir le respect des normes de sécurité.

La croissance du segment des véhicules de tourisme propulse également la croissance du marché. Les systèmes de fusion de capteurs permettent aux constructeurs automobiles d'optimiser les performances et la sécurité des véhicules de tourisme en réduisant la charge du conducteur sur les aspects critiques de la conduite. Les constructeurs automobiles peuvent calibrer et affiner ces capteurs en réduisant efficacement les menaces pour la sécurité afin d'améliorer les caractéristiques de conduite sans compromettre le confort. Cela permet également de meilleures performances et économies de carburant pour les véhicules de tourisme en contrôlant efficacement les véhicules, ce qui devrait stimuler la croissance du segment sur le marché.

Levéhicules utilitairesle segment devrait croître considérablement au cours de la période de prévision. Cette technologie est de plus en plus demandée dans les véhicules utilitaires en raison de sa capacité à améliorer la sécurité, l'efficacité et les performances globales. La fusion de capteurs consiste à intégrer les données de plusieurs capteurs pour fournir une compréhension plus complète et plus précise de l'environnement du véhicule.

Par analyse technologique

Le segment des systèmes d’aide au stationnement dominera le marché en raison de la demande croissante de fonctionnalités avancées de sécurité des véhicules

Le marché est segmenté en fonction de la technologie en ADAS, conduite autonome, systèmes de surveillance du conducteur, système d'aide au stationnement et V2X. Les systèmes d'aide au stationnement améliorent la sécurité en aidant les conducteurs à manœuvrer leur véhicule dans des espaces restreints et à éviter les collisions avec d'autres véhicules, piétons ou objets. Avec une attention croissante portée à la sécurité routière, les consommateurs et les organismes de réglementation mettent l'accent sur l'adoption de technologies qui réduisent le risque d'accidents lors du stationnement. Dans certaines régions, les gouvernements et les organismes de réglementation ont mis en œuvre des normes de sécurité qui exigent des dispositifs de sécurité spécifiques, notamment des systèmes d'aide au stationnement, dans les véhicules neufs. Ces réglementations visent à réduire les accidents, à améliorer la sécurité routière et à promouvoir l'adoption de Systèmes avancés d'aide à la conduite (ADAS)dans les véhicules. La tendance croissante vers des fonctionnalités de sécurité avancées propulse la demande de systèmes d’aide au stationnement.

Le segment des systèmes ADAS devrait détenir une part considérable de 33,25 % en 2026 et croître également à un rythme sain. La demande d’ADAS dans les véhicules devrait continuer de croître. Les constructeurs automobiles intègrent de plus en plus de fonctionnalités ADAS dans leurs véhicules sous forme de packages standard et optionnels pour répondre à la demande croissante. De plus, la recherche et le développement en cours dans le domaine de la conduite autonome devraient alimenter davantage la demande de technologies ADAS à mesure que les véhicules progressent vers des niveaux d’automatisation plus élevés.

Par analyse de capteur

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Pénétration croissante des caméras basées sur la commoditéLes caractéristiques des véhicules devraient propulser la croissance du segment

Basé sur le capteur, le marché est segmenté en caméra, capteur à ultrasons, radar, LiDAR et autres.

Le segment des caméras devrait détenir la part de marché la plus élevée de la fusion de capteurs, soit 48,20 % en 2026. Les caméras automobiles fournissent des informations visuelles aux conducteurs, leur permettant ainsi de mieux connaître l'environnement du véhicule. Les caméras jouent un rôle crucial dans ces systèmes de fusion aux côtés d'autres capteurs tels queradar, LiDAR et capteurs à ultrasons. Les caméras fournissent des données visuelles riches, permettant une perception et une compréhension précises de l'environnement. Les fabricants proposent des caméras dans leurs modèles haut de gamme et haut de gamme pour accroître la sécurité des véhicules et des conducteurs, stimulant ainsi la croissance du marché. La demande croissante de sécurité avancée devrait stimuler la croissance du segment.

Le segment des radars devrait également propulser la croissance globale du marché de la fusion de capteurs. La pénétration des radars dans les véhicules augmente. Les constructeurs automobiles intègrent de plus en plus de systèmes radar à mesure que la technologie radar évolue pour offrir des capacités améliorées de portée, de résolution et de détection d'objets. La combinaison du radar avec d'autres technologies de capteurs, telles que les caméras et le LiDAR, dans ces systèmes de fusion améliore encore la perception et les caractéristiques de sécurité des véhicules, augmentant ainsi la demande du segment.

APERÇU RÉGIONAL

Asia Pacific Automotive Sensor Fusion Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détient la part de marché la plus élevée en raison de la sensibilisation croissante à la sécurité routière parmi les acheteurs de véhicules

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 3,11 milliards USD, soit 48,36 % de la demande mondiale, et devrait atteindre 3,8 milliards USD en 2026. La région Asie-Pacifique est un marché en croissance rapide pour les ventes automobiles, avec une augmentation significative du nombre de propriétaires de véhicules ces dernières années. L'augmentation des ventes de véhicules, en particulier dans des pays comme la Chine et l'Inde, a contribué à l'adoption accrue des capteurs. À mesure que de plus en plus de véhicules arrivent sur le marché, la demande de technologies autonomes, notamment la fusion de capteurs, augmente. La région Asie-Pacifique possède un marché important pour les véhicules de tourisme, notamment les BEV et les hybrides. Ces systèmes de capteurs sont couramment utilisés dans les véhicules, en particulier ceux BEV, pour réduire les émissions de NOx. La croissance du marché des véhicules de tourisme dans la région a été stimulée. Le marché japonais devrait atteindre 0,84 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,48 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,75 milliard USD d'ici 2026.

Europe

L'Europe a contribué pour environ 2,2 milliards de dollars au marché mondial en 2025, soit une part de 34,11 %, et devrait atteindre 2,63 milliards de dollars en 2026. La demande de systèmes de capteurs automobiles devrait croître raisonnablement sur le marché européen. Les gouvernements de la région européenne ont mis en œuvre diverses politiques et initiatives pour encourager l’adoption de technologies automobiles plus propres et plus efficaces. Les fabricants d'équipement d'origine (OEM) en Europe intègrent de plus en plus de systèmes de capteurs dans leurs modèles de véhicules. Ils reconnaissent la demande du marché pour des fonctionnalités de sécurité avancées et visent à différencier leurs véhicules en proposant ces capteurs en standard ou en option. La concurrence sur le marché entre les constructeurs OEM stimule encore davantage la demande de la région pour ces systèmes. Le marché britannique devrait atteindre 0,59 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,98 milliard de dollars d'ici 2026.

Amérique du Nord

Le marché en Amérique du Nord a atteint 1,04 milliard de dollars en 2025, soit 16,14 % du chiffre d'affaires total du marché, et devrait atteindre 1,23 milliard de dollars en 2026. Le marché nord-américain devrait connaître une croissance significative. Les États-Unis et le Canada sont une plaque tournante du développement de véhicules autonomes. La fusion de capteurs est un élément essentiel des systèmes de conduite autonome, car elle intègre les données de plusieurs capteurs pour créer une compréhension détaillée de l'environnement. Les entreprises de véhicules autonomes et les fournisseurs de technologies en Amérique du Nord investissent activement dans cette technologie pour améliorer les capacités et la sécurité des véhicules autonomes. Le marché américain devrait atteindre 0,89 milliard de dollars d’ici 2026.

La demande pour cette technologie en Amérique du Sud et au Moyen-Orient augmente régulièrement, en raison de facteurs tels que les progrès de la technologie automobile, les préoccupations croissantes en matière de sécurité et la nécessité de systèmes d'aide à la conduite améliorés.

Liste des entreprises clés sur le marché de la fusion de capteurs

Continental AG leader avec une gamme de produits innovants de capteurs automobiles

Continental AG est l'un des principaux fabricants, concepteurs et distributeurs mondiaux de capteurs automobiles destinés aux clients du marché secondaire et de l'équipement d'origine. Ses six groupes commerciaux – Châssis et sécurité, Groupe motopropulseur, Intérieur, Pneus, ContiTech et ADAS (Advanced Driver Assistance Systems), servent les clients du monde entier avec des solutions technologiques avancées.

Un autre acteur clé est BOSCH GmbH, un leader mondial de la technologie automobile. Elle compte quatre groupes d'activités stratégiques : F mobilité (matériel et logiciels), biens de consommation (dont appareils électroménagers et outils électriques), technologie industrielle (y compris conduite et contrôle) et la technologie de l'énergie et du bâtiment - qui apportent des solutions pionnières aux défis de l'industrie automobile.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Robert Bosch GmbH(Allemagne)

- Continental AG (Allemagne)

- ZF Friedrichshafen SA(Allemagne)

- Semi-conducteurs NXP(Pays-Bas)

- Allegro MicroSystems, Inc (États-Unis)

- Valéo SA(France)

- Aptiv PLC (Irlande)

- DENSO CORPORATION (Japon)

- PANASONIC CORPORATION (Japon)

- Magna International (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En mai 2023, Arbé Robotique Ltd., un leader mondial des solutions de radar à perception, a annoncé ses solutions de chipset radar d'imagerie 4D, une révolution radar, permettant aujourd'hui des systèmes d'aide à la conduite véritablement sûrs tout en ouvrant la voie à une conduite entièrement autonome. Le radar d'imagerie d'Arbe est 100 fois plus détaillé que tout autre radar du marché et constitue un capteur obligatoire pour L2+ et une autonomie supérieure.

- En avril 2023, Cepton, Inc. a lancé Komodo, son processeur ASIC de nuage de points LiDAR exclusifCircuit intégré spécifique à une application (ASIC)ébrécher. Cette nouvelle puce devrait améliorer les performances du LiDAR et contribuer à réduire les coûts nécessaires à son adoption par le marché de masse.

- En février 2023,Bosch et Nokia ont annoncé qu'ils élargiraient l'alliance conclue en 2017 pour développer des solutions IoT automobiles dans le domaine de la 5G afin qu'elles couvrent également la nouvelle technologie 6G. L'annonce a été faite lors du Mobile World Congress 2023 à Barcelone..La 6G sera bien plus qu’une simple infrastructure de connectivité ; cela augmentera considérablement l’efficacité des voitures à conduite autonome, des villes intelligentes et des industries connexes.

- En janvier 2023, SAT et emotion3D ont présenté un système de surveillance des conducteurs par fusion de capteurs au CES 2023, en collaboration avec Garmin en combinant la détection de la somnolence basée sur la caméra et les signes vitaux. SAT et emotion3D proposent un nouveau système pour une sécurité routière améliorée avec assistance.

- En novembre 2022,Lancement de STMicroelectronics (ST)une nouvelle IMU à six axes qui comprend plusieurs fonctionnalités avancées intégrées, notamment des blocs de fusion de capteurs et des cœurs d'apprentissage automatique (ML). Cette architecture avancée devrait permettre un traitement sophistiqué dans les applications de cartographie 3D et de connaissance du contexte.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, services et applications de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 19,21 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule

|

|

Par technologie

|

|

|

Par capteur

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial devrait atteindre 31,65 milliards de dollars d’ici 2034.

Le marché devrait enregistrer un TCAC de 19,21 % au cours de la période de prévision.

La demande croissante de sécurité et d’autonomie des véhicules est l’un des facteurs importants qui propulsent la croissance du marché.

L’Asie-Pacifique a dominé le marché en 2025

Continental AG, Robert Bosch GmbH et ZF Friedrichshafen AG sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés