Le segment des fréquences 77 GHz devrait rester dominant, représentant 79,78 % de la part de marché mondiale en 2026. Le segment 24 GHz devrait occuper la deuxième position sur le marché. La fréquence de 24 GHz est similaire à celle de 77 GHz mais est moins utilisée dans les applications automobiles modernes. L'un des principaux avantages du 24 GHz est son coût inférieur à celui des systèmes radar haute fréquence. Comme pour la haute fréquence, 24 GHz peut être intégré à d'autres technologies de capteurs telles que des caméras etLiDAR. Cette fusion de capteurs permet une connaissance plus complète de l'environnement du véhicule, améliorant ainsi la sécurité.

Taille du marché, part et analyse de l’industrie du RADAR automobile, par portée (radar à courte portée, radar à moyenne portée et radar à longue portée), par fréquence (24 Ghz et 77 Ghz), par application (régulateur de vitesse adaptatif (ACC), freinage d’urgence autonome (AEB), système d’avertissement de collision avant (FCWS), détection d’angle mort (BSD) et aide au stationnement intelligente) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

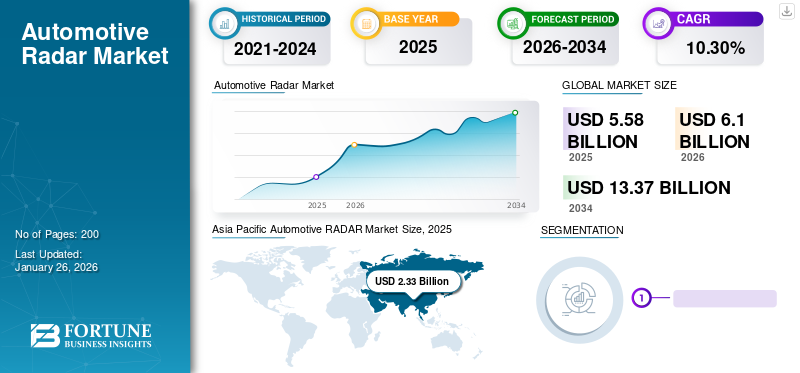

La taille du marché mondial des radars automobiles était évaluée à 5,58 milliards USD en 2025 et devrait passer de 6,10 milliards USD en 2026 à 13,37 milliards USD d’ici 2034, avec un TCAC de 10,30 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des radars automobiles avec une part de marché de 41,70 % en 2025.

Le radar est une technologie bien connue qui s'appuie sur la transmission et la réception d'ondes électromagnétiques pour mesurer, détecter et localiser les obstacles environnementaux. Il est particulièrement utile pour les applications automobiles, car les véhicules réfléchissent parfaitement les ondes électromagnétiques, permettant ainsi une mesure précise de la distance, de la position et de la vitesse du véhicule.

Des facteurs économiques tels que l'augmentation du revenu disponible et la faiblesse des taux d'intérêt ont contribué de manière significative à l'augmentation des ventes de voitures. Les investissements croissants dans le développement de l’industrie automobile au Japon, au Royaume-Uni, en Chine, en Inde, en Allemagne et aux États-Unis ont contribué à la croissance de ce marché. Présentationsystèmes avancés d'aide à la conduitedans les véhicules de tourisme peut avoir un impact sur une opportunité de croissance significative pour le marché. Le radar du système avancé d’aide à la conduite permet d’avoir un aperçu complet de l’environnement du véhicule, aidant ainsi les occupants à identifier de manière proactive les dangers potentiels.

Les réglementations gouvernementales en matière de sécurité des conducteurs et des véhicules stimuleront également la croissance du marché des radars automobiles. Systèmes avancés d’aide à la conduite dansvoitures particulièresassurer la sécurité des véhicules et la sécurité routière. En Europe, une protection complète des piétons est obligatoire selon la classification Euro NCAP (European New Car Rating Programme). Une voiture neuve doit disposer d'au moins un système d'assistance. Le radar automobile est censé fournir des fonctionnalités de sécurité telles que l'avertissement de collision avant, l'avertissement de sortie de voie, la détection de collision, la notification d'avertissement, le régulateur de vitesse adaptatif, le freinage d'urgence automatique, la détection d'angle mort, l'aide au stationnement et l'avertissement de circulation transversale arrière. La sensibilisation des utilisateurs finaux à ces caractéristiques de sécurité stimulera la demande du marché au cours de la période de prévision.

L’industrie automobile mondiale a été confrontée à des défis importants en raison de la pandémie de COVID-19. Des mesures strictes de distanciation sociale et des confinements à l’échelle nationale ont conduit à la fermeture complète de nombreuses installations de fabrication OEM, perturbant le flux des matières premières et ayant un impact négatif sur l’industrie dans son ensemble. Les confinements ont également affecté les flux de revenus destinés à la recherche et au développement, entravant l’adoption de nouvelles technologies telles que le RADAR automobile.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des radars automobiles

- Taille du marché en 2025 : 5,58 milliards de dollars

- Taille du marché en 2026 : 6,10 milliards de dollars

- Taille du marché prévue pour 2034 : 13,37 milliards de dollars

- TCAC : 10,30 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des radars automobiles avec une part de 41,70 % en 2025.

- Le segment des radars à moyenne portée devrait représenter 58,81 % de la part de marché mondiale en 2026.

- Le segment des fréquences 77 GHz devrait dominer avec une part de marché de 79,78 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 2,33 milliards de dollars de revenus en 2025 et devrait atteindre 2,54 milliards de dollars en 2026, grâce aux technologies automobiles de nouvelle génération et à l’adoption des ADAS.

Europe

L'Europe représentait 40,55 % de la demande mondiale en 2025 et devrait atteindre 2,48 milliards de dollars en 2026, soutenue par les initiatives Euro NCAP et les investissements dans la R&D automobile.

Amérique du Nord

L'Amérique du Nord représentait 11,70 % du marché mondial en 2025 et devrait atteindre 0,73 milliard de dollars en 2026, grâce aux progrès des systèmes ADAS compatibles RADAR.

NOUS.

Le marché des radars automobiles devrait atteindre 0,52 milliard de dollars d’ici 2026, soutenu par l’adoption croissante de technologies de sécurité des véhicules basées sur des capteurs.

Japon

Le marché des radars automobiles devrait atteindre 0,71 milliard de dollars d’ici 2026, stimulé par la demande croissante de systèmes de sécurité avancés et de technologies de véhicules autonomes.

En savoir plus

Tendances du marché des RADAR automobiles

L'émergence du radar automobile pour la conduite autonome fait progresser le marché

Les véhicules autonomes nécessitent des systèmes de capteurs très sophistiqués pour reconnaître avec précision leur environnement et prendre des décisions éclairées en temps réel. Le radar automobile joue un rôle crucial en fournissant des données essentielles sur l'environnement du véhicule, notamment la détection d'objets, de piétons, de véhicules et d'infrastructures routières. (ADAS) Les systèmes avancés d'aide à la conduite s'appuient fortement sur des capteurs radar pour des fonctions telles que le régulateur de vitesse adaptatif, le freinage d'urgence, l'assistance au maintien de voie et la détection d'objets. Ainsi, l’intégration de capteurs radar dans ces systèmes stimule la demande de solutions radar automobiles et stimule l’expansion du marché. Par exemple, en novembre 2023, NXP a investi et noué une collaboration avec Zendar Inc. visant à améliorer la résolution et les performances des systèmes radar pour la conduite autonome (AD) et l'ADAS. La solution radar à ouverture distribuée (DAR) de Zendar élargit l'ouverture du radar, améliorant ainsi la résolution angulaire pour atteindre des performances comparables à celles du LiDAR. Les fabricants d'équipement d'origine (OEM) ont tout à gagner de solutions système rationalisées, d'une complexité réduite et d'une empreinte radar réduite.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des RADAR automobiles

Des réglementations gouvernementales strictes concernant la sécurité des véhicules pour stimuler la croissance de l’industrie

Les accidents de la route sont la principale cause de décès dans le monde ; le nombre alarmant de décès causés par les accidents de la route a contraint les gouvernements à imposer des règles strictes aux industries automobiles. C’est pourquoi les organisations dirigeantes du monde entier ont élaboré des réglementations strictes pour minimiser le nombre d’accidents de la route et le nombre de morts. Il est donc devenu obligatoire pour les entreprises de fabriquer des véhicules équipés de dispositifs de sécurité. De nombreux constructeurs automobiles développent un système RADAR technologiquement avancé qui rend la conduite plus sûre. Par exemple, en décembre 2021, l'Europe a rendu obligatoire le freinage d'urgence automatique dans toutes les voitures à partir du début de 2022. Par conséquent, des réglementations gouvernementales strictes sont responsables de la croissance du marché des RADAR automobiles au cours de la période de prévision.

La hausse des ventes et de la demande de véhicules de tourisme devrait propulser la croissance du marché

La hausse des ventes et de la demande de véhicules de tourisme dans les pays en développement devrait stimuler la croissance du marché au cours de la période de prévision. Les pays en développement comme l’Inde, la Chine, le Japon et la Corée du Sud devraient stimuler la demande de véhicules de tourisme. Les investissements croissants en R&D par les principaux acteurs de cette région devraient stimuler le marché mondial dans le contexte de l’installation du système radar technologiquement avancé dans les véhicules de tourisme. L’augmentation du revenu disponible des utilisateurs et la tendance à une conduite sûre et efficace devraient propulser le marché.

FACTEURS DE RETENUE

Limiter la vision industrielle robuste pour entraver la croissance du marché

Le radar a une forte capacité à détecter la trajectoire d’objets dynamiques et à visualiser les objets. Cependant, la nature irrégulière des ondes radio limite leur capacité à classer les objets et à localiser les véhicules. Les applications du système avancé d'aide à la conduite (ADAS) utilisent généralement des fréquences gigahertz comprises entre 70 GHz et 90 GHz, ce qui entraîne des bandes très étroites qui compromettent la résolution angulaire des radars. De plus, l’utilisation d’antennes émettrices et réceptrices le rend encombrant et difficile à monter. En général, les défis de classification, de résolution et de dimensionnement semblent difficiles à résoudre pour les fabricants, car la résolution d'un défi affecte négativement d'autres paramètres. Par exemple, si le développement se concentre sur l'amélioration de la résolution, le besoin en émetteurs supplémentaires augmentera, ce qui augmentera la taille globale du capteur.

Analyse de la segmentation du marché des RADAR automobiles

Par analyse de plage

Le segment des radars à moyenne portée domine le marché en raison de son coût inférieur et de son fonctionnement précis

En fonction de la portée, le marché est segmenté en radar à courte portée (SRR), radar à moyenne portée (MRR) et radar à longue portée (LRR). Les radars à moyenne portée devraient atteindre 58,81 % de la part de marché mondiale en 2026, en raison de l'inclination croissante des consommateurs vers des applications telles que le régulateur de vitesse adaptatif (ACC), l'indicateur de distance de cap, Freinage d'urgence autonome (AEB)et alerte de circulation transversale arrière. Le radar à moyenne portée comprend une formation de faisceau numérique (DBF) et 3 à 4 canaux de réception. Cela permet de configurer le radar à moyenne portée avec des canaux de réception indépendants pour différentes directions, ce qui augmente la précision des mesures du MRR.

MRR fournit des informations précises sur les angles morts des utilisateurs et sur la circulation venant de l'arrière du véhicule. Le radar à longue portée (LRR) devrait être le segment du marché qui connaît la croissance la plus rapide et permet de détecter des objets situés à des mètres, voire des centaines de mètres. Ce capteur fournit des informations sur la position relative, la vitesse et la taille des objets autour du véhicule. LRR a grandement contribué à améliorer la sécurité des véhicules et à permettre le développement de technologies de conduite autonome. En fournissant des données réelles aux algorithmes de prise de décision, les véhicules peuvent mieux comprendre leur environnement et prendre des décisions de conduite éclairées.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

Le segment du régulateur de vitesse adaptatif sera à la tête des normes strictes de sécurité des véhicules du marché

Par type d’application, le marché est fragmenté enRégulateur de vitesse adaptatif (ACC), le freinage d'urgence autonome (AEB), la détection d'angle mort (BSD), l'avertissement de collision avant (FCW) et l'aide au stationnement intelligente. Le régulateur de vitesse adaptatif (ACC) devrait stimuler le marché en raison des réglementations gouvernementales strictes visant à éviter les collisions sur la route. Le régulateur de vitesse adaptatif (ACC) aide le véhicule à adapter la vitesse en fonction des véhicules environnants. Le RADAR équipé à l'avant du véhicule aide à détecter la vitesse du véhicule devant et ajuste sa vitesse en conséquence. Si le véhicule qui avance réduit sa vitesse, l'ACC détecte le changement et ralentit le véhicule pour maintenir un écart entre eux. Si l'ACC détecte que le véhicule qui précède n'est plus dans la plage, il accélère à nouveau jusqu'à la vitesse définie par l'utilisateur. L'automatisation et la désaccélération du véhicule se font automatiquement sans l'interférence de l'utilisateur. L’aide au stationnement intelligente occupe la deuxième place sur le marché. Le système intelligent d'aide au stationnement gare la voiture tout seul sans avoir besoin d'un conducteur humain et avec une grande précision et moins de temps qu'un conducteur expérimenté. Ce système utilise une combinaison de caméras et de capteurs pour son fonctionnement précis. Ce facteur devrait maintenir la deuxième place du système intelligent d’aide au stationnement au cours de la période de prévision.

Par analyse de fréquence

77 Ghz devrait stimuler le marché grâce à une détection et un suivi d'objets haute résolution et précis

Par type de fréquence, le marché mondial est fragmenté en 24 Ghz et 77 GHz. La fréquence 77 GHz est la fréquence la plus courante pour ces systèmes. Il présente des avantages tels qu’une large bande passante, une haute résolution et une détection et un suivi précis des objets. 77 GHz est utilisé pour diverses applications telles que le régulateur de vitesse adaptatif (ACC), l'avertissement de collision avant (FCW), le freinage d'urgence automatique, la détection d'angle mort, l'avertissement de sortie de voie et l'aide au stationnement. Les systèmes modernes à 77 GHz ont souvent des capacités multimodes, leur permettant de fonctionner dans différents modes, notamment un mode longue portée pour détecter des objets à grande distance et un mode courte portée pour une détection précise d'objets à courte portée.

ANALYSE RÉGIONALE

Géographiquement, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Asia Pacific Automotive RADAR Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

La région Asie-Pacifique a accaparé 41,70 % du marché mondial en 2025, générant 2,33 milliards de dollars de revenus, et devrait atteindre 2,54 milliards de dollars en 2026. L'Asie-Pacifique représentait 2,33 milliards de dollars en 2025. Les équipementiers opérant dans cette région proposent des technologies de nouvelle génération pour améliorer la congestion du trafic et la commodité globale des transports. Les fabricants de cette région se concentrent davantage sur le développement d’applications haut de gamme pour attirer davantage de consommateurs et avoir une longueur d’avance sur leurs concurrents. Ces facteurs alimenteront la croissance du marché dans cette région. Le marché japonais devrait atteindre 0,71 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,39 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,07 milliard USD d'ici 2026.

Europe

En 2025, le marché européen s'élevait à 2,26 milliards de dollars, soit 40,55 % de la demande mondiale, et devrait atteindre 2,48 milliards de dollars en 2026. Il devrait dominer le marché au cours de la période de prévision. La région dominera ce marché au cours de la période de prévision. L'Europe devrait connaître une croissance considérable grâce au soutien d'initiatives comme EuroNCAP, qui encourage la facilité d'installation des dispositifs de sécurité dans le véhicule. La plupart des industries automobiles allemandes investissent près d’un tiers de leurs revenus dans la recherche et le développement. Ainsi, grâce à ses infrastructures avancées, l’Allemagne devrait détenir la plus grande part de marché dans cette région au cours de la période de prévision. La croissance rapide des voitures autonomes soutiendra également la croissance du marché. Le marché britannique devrait atteindre 0,23 milliard USD d’ici 2026 et le marché allemand devrait atteindre 0,89 milliard USD d’ici 2026.

Amérique du Nord

L'Amérique du Nord a contribué pour environ 0,65 milliard de dollars au marché mondial en 2025, soit une part de 11,70 %, et devrait atteindre 0,73 milliard de dollars en 2026. Le développement technologique des constructeurs automobiles en matière de Capteurs radardans cette région, le système ADAS stimulera le marché. L'adoption de technologies basées sur des capteurs augmente dans le secteur automobile, et la demande pour un système avancé d'aide à la conduite doté de capacités RADAR combinées va également croître. Le marché américain devrait atteindre 0,52 milliard de dollars d’ici 2026.

Reste du monde

En 2025, le Reste du Monde représentait 0,34 milliard USD, soit 6,05 % du marché mondial, et devrait atteindre 0,36 milliard USD en 2026.

Liste des entreprises clés du marché des RADAR automobiles

Les entreprises se concentrent sur les partenariats, les acquisitions et la création de radars avancés pour obtenir un avantage concurrentiel sur les autres.

Certaines entreprises de premier plan dominent le marché mondial en raison de leurs décisions stratégiques critiques, de leur solide portefeuille de produits et de leur domination des parts de marché. Il s'agit notamment d'un groupe de 4 à 5 entreprises clés avec une présence géographique plus étendue et une R&D persistante, ce qui se traduit par des approbations réglementaires sécurisées. Par exemple, en mars 2021, Bosch s'est associé à Global Foundries pour développer une puce RADAR pour les applications ADAS automobiles. Il identifie les situations dangereuses sur la route, garantit que la voiture se trouve dans la bonne voie, avertit d'une collision potentielle, déclenche un freinage d'urgence et aide au stationnement en parallèle.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Robert Bosch GmbH (Allemagne)

- Continental AG(Allemagne)

- Denso Corporation (Japon)

- Aptif(Irlande)

- Autoliv Inc. (Suède)

- Veoneer (Suède)

- Valéo SA (France)

- NXP Semiconductors SA(Pays-Bas)

- Texas Instruments Incorporée(NOUS.)

- ZF Friedrichshafen AG (Allemagne)

- Infineon Technologies AG(Allemagne)

- Renesas Electronics Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juillet 2022: Bosch, premier équipementier automobile mondial, a annoncé un partenariat avec la société technologique suédoise Gapwaves pour développer des antennes radar haute définition pour les applications automobiles. Gapwaves apportera son soutien avec son savoir-faire en matière d'antennes et Bosch avec son savoir-faire en matière de capteurs radar et de conduite autonome.

- Août 2022 :Renesas Electronics a annoncé avoir conclu un accord pour acquérir Steradian Semiconductors Pvt Ltd. L'acquisition de la technologie radar de Steradian permettra à Renesas d'étendre sa portée sur le marché des radars et d'élargir sa gamme de solutions de capteurs pour les secteurs automobile et industriel.

- Octobre 2022 :Veoneer s'est associé à Arbe pour co-développer des radars automobiles. De conception modulaire, hautement fiables et abordables, les capteurs radar fournissent à la fois une redondance et des données riches, essentielles à la sécurité de niveau automobile et aux déploiements de fonctionnalités autonomes.

- Octobre 2022 :Veoneer et Arbe Robotics ont développé conjointement des radars d'imagerie 4D haute résolution pour la sécurité automobile et les fonctionnalités autonomes. Veoneer a intégré deux radars basés sur les conceptions d'Arbe : un avec 48 x 48 canaux RF pour la détection à longue portée et un avec 24 x 12 canaux RF. Le radar fonctionne efficacement dans des conditions météorologiques et un éclairage difficiles, distinguant les menaces réelles des fausses alarmes pour des routes plus sûres. Il est modulaire, fiable et économique, offrant une redondance et des données diversifiées, essentielles à la sécurité et à l'autonomie des automobiles.

- Novembre 2022 :Infineon Technologies AG a été le pionnier de l'introduction de la première puce radar automobile 77 GHz au monde, basée sur la technologie SiGe développée en 2009. Infineon a dévoilé l'émetteur-récepteur RASIC CTRX8181, qui représente le premier produit d'une série de MMIC radar de pointe de 76 à 81 GHz construits sur la technologie CMOS 28 nm. Le rapport signal/bruit amélioré et la linéarité de cet émetteur-récepteur augmentent considérablement les performances et la durabilité au niveau du système. De plus, l'émetteur-récepteur radar convivial fournit une plate-forme évolutive pour divers capteurs, y compris des capacités de virage, avant et à courte portée, tout en offrant également une adaptabilité aux nouvelles architectures de véhicules définies par logiciel. Cette avancée facilite le déploiement d'applications de radar automobile 77 GHz tout en minimisant les dépenses de développement.

- décembre 2022: ZF a annoncé que SAIC Motor Corporation introduirait la technologie radar d'imagerie pour ses véhicules de la série R en Chine. Cette technologie offre une haute résolution en quatre dimensions : portée, vitesse, azimut (horizontal) et altitude (verticale). L'ajout d'élévation permet de créer des images 3D améliorées des conditions de circulation, enrichies d'informations sur la vitesse, ce qui donne lieu à un « modèle d'environnement ultra-dense et amélioré numériquement ».

- Janvier 2023 :NXPSemi-conducteursa lancé ses SoC de radar automobile monopuce SAF85xx, les premiers dispositifs CMOS RF 28 nm du secteur pour les applications ADAS critiques en matière de sécurité telles que la détection des angles morts et le freinage d'urgence automatique.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée et se concentre sur des aspects clés tels que les principales entreprises, les types de véhicules et les types de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

An Infographic Representation of Automotive Radar Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,30% de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (milliers d'unités) |

|

Segmentation |

Par gamme

|

|

Par candidature

|

|

|

Par fréquence

|

|

|

Par géographie

|

Questions fréquentes

Une étude de Fortune Business Insights montre que la taille du marché était de 5,58 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 10,30 % au cours de la période de prévision (2026-2034).

Le segment des applications devrait être le segment leader du marché mondial au cours de la période de prévision.

Bosch GmbH, Continental AG et Denso Corporation sont les acteurs du marché mondial.

L’Asie-Pacifique devrait détenir la part de marché mondiale la plus élevée.

Vous recherchez des informations complètes sur différents marchés ?

Contactez nos experts Parlez à un expert

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Télécharger un échantillon gratuit

Aller au Contenu

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Automobile et transport

Clientèle

Rapports associés