Taille du marché de la cybersécurité pétrolière et gazière, part et analyse de l'industrie, par type de sécurité (sécurité des réseaux, sécurité des points finaux, sécurité des applications, sécurité du cloud, système de contrôle industriel (ICS)), par type de solution (gestion des risques et de la conformité, gestion des identités et des accès (IAM), intelligence et analyse des menaces, cryptage et protection des données, informations de sécurité et gestion des événements (SIEM)), par mode de déploiement (sur site, basé sur le cloud et hybride), par application (en amont (exploration et produ

Taille du marché de la cybersécurité pétrolière et gazière et perspectives d’avenir

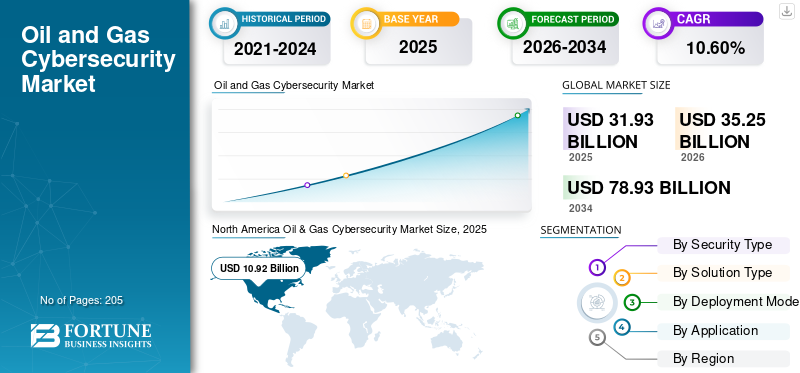

La taille du marché mondial de la cybersécurité pétrolière et gazière était évaluée à 31,93 milliards USD en 2025. Le marché devrait passer de 35,25 milliards USD en 2026 à 78,93 milliards USD d’ici 2034, avec un TCAC de 10,60 % au cours de la période de prévision.

La cybersécurité pétrolière et gazière se concentre sur la protection des systèmes de contrôle industriel (ICS), des réseaux de contrôle de supervision et d'acquisition de données (SCADA), des pipelines, des raffineries et des plates-formes numériques de champs pétrolifères contre les cybermenaces de plus en plus sophistiquées qui peuvent perturber les opérations physiques. À mesure que l'industrie évolue vers des environnements connectés et automatisés, les systèmes de technologie opérationnelle (OT) existants, initialement conçus pour des opérations isolées, sont désormais intégrés aux réseaux de technologie de l'information (TI), créant de nouvelles vulnérabilités. Cette convergence a fait de la cybersécurité un élément essentiel de la continuité opérationnelle, de la sécurité et de l’intégrité des actifs dans les segments en amont, intermédiaire et en aval.

Les principaux facteurs qui animent le marché comprennent la fréquence croissante des cyberattaques ciblées contre les infrastructures de pipelines et de raffineries, qui ont démontré leur potentiel à provoquer des perturbations d'approvisionnement à grande échelle. De plus, l'expansion des systèmes de surveillance à distance,Internet des objets (IoT)-Les capteurs activés et les analyses basées sur le cloud dans les opérations pétrolières augmentent considérablement la surface d'attaque. L’application de la réglementation pour la protection des infrastructures critiques, en particulier dans les réseaux de pipelines et les actifs offshore, oblige également les opérateurs à investir dans des cadres de cybersécurité avancés. En outre, le recours croissant à des fournisseurs tiers et à des fournisseurs de services numériques stimule la demande de solutions robustes de gestion des identités et des accès.

- Par exemple, en mai 2021, une cyberattaque majeure a ciblé le pipeline Colonial aux États-Unis, où une attaque de ransomware a infiltré les systèmes informatiques de l’entreprise, forçant l’arrêt des opérations du pipeline par mesure de précaution visant à protéger les systèmes de technologie opérationnelle (OT). Cette perturbation a entraîné d’importantes pénuries d’approvisionnement en carburant sur la côte Est, mettant en évidence la vulnérabilité des systèmes informatiques et industriels interconnectés. L’incident a accéléré les investissements dans la cybersécurité des pipelines, notamment une surveillance améliorée, une segmentation entre les réseaux IT et OT et une surveillance réglementaire plus stricte.

Certaines des principales sociétés opérant dans le secteur mondial de la cybersécurité pétrolière et gazière comprennent Honeywell International Inc., Siemens AG, Schneider Electric SE, ABB Ltd. et d'autres. Honeywell International Inc. est un conglomérat multinational basé aux États-Unis, spécialisé dans l'automatisation industrielle, l'aérospatiale, les technologies du bâtiment et les matériaux de performance. La société est un acteur clé du secteur pétrolier et gazier, proposant des systèmes de contrôle industriel (ICS) avancés et des solutions de cybersécurité robustes pour améliorer l'efficacité opérationnelle et la protection des actifs. Les plates-formes intégrées de Honeywell sont largement déployées dans les raffineries, les pipelines et les installations offshore.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA CYBERSÉCURITÉ PÉTROLIÈRE ET GAZIÈRE

Expansion des services de sécurité gérés (MSS) et des opérations SOC externaliséesest la tendance clé du marché

Les sociétés pétrolières et gazières adoptent de plus en plusServices de sécurité gérés (MSS)et l'externalisation des fonctions du centre d'opérations de sécurité (SOC) pour remédier à la pénurie de professionnels qualifiés dans la cybersécurité des technologies opérationnelles OT. La gestion d'environnements complexes comprenant des systèmes de contrôle industriel (ICS) et des réseaux SCADA nécessite une expertise spécialisée, qui manque en interne à de nombreux opérateurs.

Par exemple, en juin 2023, Shell a élargi sa collaboration avec des fournisseurs externes de cybersécurité pour renforcer la surveillance 24h/24 et 7j/7 des actifs mondiaux. De même, en janvier 2024, la Abu Dhabi National Oil Company (ADNOC) a amélioré ses capacités SOC centralisées pour surveiller les opérations en amont et en milieu de secteur. En outre, le besoin croissant de renseignements sur les menaces en temps réel, de temps de réponse plus rapides et d’optimisation des coûts fait du MSS un composant essentiel des solutions de cybersécurité pour les infrastructures énergétiques géographiquement dispersées et à haut risque.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Adoption croissante de l’Edge Computing dans les opérations pétrolièresest le moteur clé du marché

Le déploiement croissant deinformatique de pointedans les opérations pétrolières et gazières apparaît comme un moteur clé des investissements en matière de cybersécurité. La cybersécurité pétrolière et gazière traite les données plus près de la source, comme les plates-formes de forage, les pipelines et les plates-formes offshore, pour permettre une prise de décision en temps réel et réduire la latence. Cependant, cette décentralisation introduit de nombreux nouveaux points de terminaison au-delà des environnements OT traditionnels, les rendant vulnérables aux cybermenaces localisées. En conséquence, les opérateurs investissent dans des architectures de périphérie sécurisées, une protection des points finaux et des systèmes décentralisés de surveillance des renseignements sur les menaces.

Par exemple, en août 2023, des opérateurs en amont tels qu'Equinor, BP et Shell en mer du Nord ont étendu leurs systèmes de surveillance en périphérie pour la maintenance prédictive, nécessitant des couches de sécurité renforcées sur les sites distants. De plus, les systèmes informatiques de pointe fonctionnent souvent dans des environnements difficiles et isolés, ce qui souligne la nécessité de capacités de cybersécurité autonomes pouvant fonctionner sans intervention humaine constante. Ce changement stimule la demande de solutions avancées garantissant l’intégrité des données, la communication sécurisée des appareils et la protection contre les intrusions à la périphérie, faisant de la cybersécurité un catalyseur essentiel de la numérisation des champs pétrolifères de nouvelle génération.

RESTRICTIONS DU MARCHÉ

Complexité de la sécurisation des infrastructures OT existantes pour entraver la croissance du marché

L’un des principaux freins à la croissance du marché de la cybersécurité dans le secteur pétrolier et gazier est la complexité associée à la sécurisation des systèmes de technologie opérationnelle (OT) existants qui n’ont pas été conçus à l’origine pour la cybersécurité. De nombreuses installations en amont et en aval s'appuient encore sur des systèmes de contrôle industriel (ICS) vieux de plusieurs décennies etContrôle de surveillance et acquisition de données (SCADA)réseaux dépourvus de fonctionnalités de sécurité de base, telles que le cryptage, l’authentification et l’application de correctifs. L'intégration de solutions de cybersécurité modernes dans ces environnements est un défi en raison des risques de perturbation opérationnelle et de temps d'arrêt.

Par exemple, en avril 2022, plusieurs exploitants de raffineries européens ont retardé les mises à niveau de cybersécurité en raison de préoccupations concernant la compatibilité du système avec l’infrastructure de contrôle existante. De plus, la nécessité de maintenir des opérations continues limite la capacité à effectuer des mises à jour fréquentes du système ou des tests de sécurité. Cela crée des vulnérabilités persistantes difficiles à corriger sans un remplacement à grande échelle des infrastructures.

OPPORTUNITÉS DE MARCHÉ

L’intégration de la cybersécurité dans les infrastructures de captage du carbone et de transition énergétique crée de nouvelles voies de croissance

L’expansion des infrastructures pétrolières et gazières liées au captage, à l’utilisation et au stockage du carbone (CCUS) et à l’hydrogène crée de nouvelles opportunités pour le déploiement de la cybersécurité. Ces actifs émergents s'appuient largement sur des systèmes interconnectés, notamment des systèmes de contrôle industriel (ICS) et des plates-formes de surveillance avancées, pour gérer l'injection de CO₂, l'intégrité du stockage et les réseaux de transport. Comme ces installations sont souvent intégrées aux pipelines et aux systèmes de stockage existants, elles introduisent des niveaux de risque cyber-physique supplémentaires.

Par exemple, en septembre 2023, Equinor a amélioré les capacités de surveillance numérique de son projet de stockage de CO₂ Northern Lights, nécessitant des cadres de cybersécurité améliorés pour protéger les flux de données et les opérations de stockage transfrontaliers. De même, l’intégration croissante entre les actifs pétroliers et gaziers traditionnels et les technologies à faible émission de carbone stimule la demande de systèmes d’échange de données sécurisés, de surveillance en temps réel et de détection d’anomalies. Ces développements ouvrent des opportunités aux fournisseurs de cybersécurité pour fournir des solutions spécialisées adaptées aux infrastructures énergétiques hybrides.

LES DÉFIS DU MARCHÉ

La visibilité limitée sur les actifs distribués et distants est un défi majeur du marché

Un défi majeur sur le marché est la visibilité limitée sur les actifs hautement distribués et distants tels que les plates-formes offshore, les pipelines et les installations de stockage. Ces opérations s'appuient sur des environnements OT géographiquement dispersés, notamment des systèmes de contrôle industriel (ICS) et des réseaux SCADA, qui sont souvent difficiles à surveiller en temps réel. Dans de nombreux cas, une connectivité réseau incohérente et le recours aux communications par satellite limitent les capacités de détection continue des menaces. Par exemple, en février 2023, les opérateurs de champs éloignés en amont en Afrique ont signalé des retards dans l’identification des anomalies en raison de la fragmentation des systèmes de surveillance. De plus, l'intégration des données de plusieurs actifs dans un système centraliséCentres d'opérations de sécurité (SOC)reste complexe en raison de problèmes d’interopérabilité.

Analyse de segmentation

Par type de sécurité

La sécurité des réseaux est dominée par les besoins critiques de protection des infrastructures

En fonction du type de sécurité, le marché est classé en sécurité des réseaux, sécurité des points finaux, sécurité des applications, sécurité du cloud, système de contrôle industriel (ICS) et autres.

En 2025, la sécurité des réseaux a dominé la part de marché de la cybersécurité pétrolière et gazière en raison de la forte dépendance à l’égard de systèmes interconnectés dans les opérations en amont, au milieu et en aval. Les actifs critiques tels que les pipelines, les raffineries et les plates-formes offshore dépendent d'une communication sécurisée entre les réseaux de technologie opérationnelle (OT) et de technologie de l'information (TI). À mesure que ces environnements sont de plus en plus connectés via les systèmes de contrôle industriel (ICS) et les systèmes de contrôle et d'acquisition de données (SCADA), ils sont exposés à des menaces externes. Les solutions de sécurité réseau telles que les pare-feu, les systèmes de détection d'intrusion et la segmentation du réseau jouent un rôle essentiel dans la prévention des accès non autorisés et des mouvements latéraux au sein des systèmes.

Lesécurité du cloudLe segment connaît la croissance la plus élevée et devrait croître à un TCAC de 12,31 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de solution

Le marché de l’intelligence et de l’analyse des menaces a dominé le marché en raison de la demande de détection des menaces en temps réel

En fonction du type de solution, le marché est classé en gestion des risques et de la conformité, gestion des identités et des accès (IAM), renseignements et analyses sur les menaces, chiffrement et protection des données, informations de sécurité et gestion des événements (SIEM) et autres.

En 2025, le segment du renseignement et de l’analyse des menaces a dominé le marché mondial en raison du besoin croissant de visibilité en temps réel sur les environnements de menaces complexes et distribués. Tirer parti des outils d’analyse avancésIntelligence artificielle (IA)et l'apprentissage automatique pour détecter les anomalies, identifier les violations potentielles et prédire les cybermenaces avant qu'elles n'impactent les opérations. De plus, les actifs géographiquement dispersés tels que les pipelines et les plates-formes offshore nécessitent des capacités de surveillance centralisées.

Le segment de la gestion des informations et des événements de sécurité (SIEM) devrait croître à un TCAC de 12,20 % au cours de la période de prévision.

Par mode de déploiement

Marché commandé sur site en raison de la dépendance aux infrastructures héritées

Sur la base du mode de déploiement, le marché est classé en sur site, basé sur le cloud et hybride.

En 2025, le segment sur site dominait le marché mondial. De nombreux opérateurs préfèrent les solutions sur site pour conserver un contrôle total sur les protocoles de sécurité, minimiser la latence et réduire l'exposition aux réseaux externes. De plus, les exigences réglementaires et les politiques de risque internes imposent souvent le stockage et le traitement des données localisées. La nécessité de garantir des opérations ininterrompues dans des environnements distants et à haut risque renforce encore la préférence pour des cadres de cybersécurité sur site dans les installations en amont et de raffinage.

Le segment basé sur le cloud devrait croître à un TCAC de 12,13 % au cours de la période de prévision.

Par candidature

Le marché en amont (exploration et production) a dominé le marché en raison de l’exposition élevée à la connectivité des actifs

Sur la base des applications, le marché est classé en amont (exploration et production), intermédiaire (pipelines, stockage), en aval (raffinage et distribution) et autres.

En 2025, le segment amont (exploration et production) a dominé le marché mondial en raison du déploiement étendu de systèmes opérationnels connectés et à distance sur les sites de forage et les plates-formes offshore. L'utilisation croissante deCapteurs Internet des objets (IoT), les plateformes de données sismiques et les solutions de surveillance à distance élargissent considérablement la surface d'attaque. De plus, les actifs en amont sont souvent situés dans des environnements géographiquement isolés, ce qui les rend plus vulnérables aux cybermenaces et plus difficiles à surveiller en permanence.

Le segment intermédiaire (pipelines, stockage) devrait croître à un TCAC de 11,63 % au cours de la période de prévision.

Perspectives régionales du marché de la cybersécurité pétrolière et gazière

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Oil & Gas Cybersecurity Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 10,92 milliards de dollars en 2025 et prend également la tête en 2026 avec 11,99 milliards de dollars. La cybersécurité de l’industrie pétrolière et gazière en Amérique du Nord repose sur l’application stricte des réglementations en matière de cybersécurité des pipelines, en particulier des mandats d’agences telles que la Transportation Security Administration (TSA), qui exigent une surveillance et une gestion des risques continues. Le vaste réseau de pipelines de la région et sa grande capacité de raffinage augmentent l’exposition aux cybermenaces, nécessitant des mesures de protection avancées.

Marché américain de la cybersécurité dans le secteur pétrolier et gazier

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain était évalué à environ 9,31 milliards de dollars en 2025, ce qui représente environ 29,17 % des revenus mondiaux.

Europe

L’Europe devrait enregistrer un taux de croissance de 8,88 % dans les années à venir, ce qui est le deuxième plus élevé parmi toutes les régions, et était évalué à 7,85 milliards de dollars en 2025. Le marché européen est stimulé par la mise en œuvre de cadres réglementaires stricts, tels que la directive NIS2, qui imposent une protection renforcée des infrastructures énergétiques critiques. Les investissements croissants en matière de cybersécurité dans les actifs offshore vieillissants de la mer du Nord et les infrastructures de raffinage contribuent également à la croissance du marché.

Marché allemand de la cybersécurité pétrolière et gazière

Le marché allemand était évalué à 1,97 milliard de dollars en 2025 et est estimé à environ 2,16 milliards de dollars en 2026, ce qui représente environ 6,17 % du chiffre d'affaires mondial. La croissance du marché en Allemagne est tirée par l'accent mis sur les normes de cybersécurité industrielle et l'intégration avec des systèmes de fabrication avancés, en particulier dans les opérations de raffinage et pétrochimiques. De plus, l’attention croissante accordée à la protection des infrastructures énergétiques interconnectées et des systèmes de contrôle numérique accélère les investissements en matière de cybersécurité.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 6,99 milliards USD en 2025. Dans la région, l’Inde et la Chine étaient évaluées respectivement à 1,44 milliard USD et 2,13 milliards USD en 2025. L’expansion rapide de la capacité de raffinage, des infrastructures de pipelines et des terminaux GNL dans des pays comme la Chine et l’Inde stimule le marché. L’adoption croissante des technologies numériques liées aux champs pétrolifères et des systèmes de contrôle automatisés élargit le paysage des cyber-risques.

Marché indien de la cybersécurité pétrolière et gazière

Le marché indien représentait environ 4,50 % du chiffre d'affaires mondial. Le marché indien est stimulé par l’expansion des réseaux de pipelines et de la capacité de raffinage, ce qui accroît l’exposition aux cyber-risques dans les infrastructures interconnectées. L'adoption croissante de systèmes de surveillance numérique et d'opérations basées sur SCADA par les compagnies pétrolières du secteur public accélère encore la demande de solutions avancées.cybersécuritésolutions.

Marché chinois de la cybersécurité pétrolière et gazière

Le marché chinois représente environ 6,66 % des revenus mondiaux.

Marché japonais de la cybersécurité pétrolière et gazière

Le marché japonais était évalué à environ 1,11 milliard de dollars en 2025, ce qui représentait environ 3,47 % des revenus mondiaux.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée de ce marché à long terme. Le marché était évalué à 1,71 milliard de dollars en 2025. Le marché est tiré par la modernisation des infrastructures d'exploration et de pipelines offshore, augmentant le besoin de systèmes numériques et opérationnels sécurisés.

Marché brésilien de la cybersécurité pétrolière et gazière

Le marché brésilien était évalué à 0,85 milliard de dollars en 2025, soit environ 2,67 % du chiffre d'affaires mondial.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait connaître une croissance significative de ce marché au cours de la période de prévision. Le marché du Moyen-Orient et de l'Afrique était évalué à 4,46 milliards de dollars en 2025, tiré par des investissements à grande échelle dans les champs pétrolifères numériques,raffineries intelligentes, et les infrastructures d’exportation, en particulier par les compagnies pétrolières nationales. L’attention accrue accordée à la protection des actifs critiques, tels que les pipelines, les terminaux GNL et les opérations offshore, accélère l’adoption de la cybersécurité dans la région.

Marché de la cybersécurité pétrolière et gazière du CCG

Le marché du CCG était évalué à 2,83 milliards de dollars en 2025, ce qui représente environ 8,87 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Partenariats, expansion commerciale et avancées technologiques réalisés par des entreprises leaders pour augmenter leur part de marché

Le marché mondial de la cybersécurité pétrolière et gazière est fortement consolidé, avec des acteurs de premier plan tels que Honeywell International Inc., Siemens AG, Schneider Electric SE, ABB Ltd. et d'autres. Les entreprises opérant sur le marché adoptent des stratégies de croissance ciblées axées sur le renforcement de leur portefeuille de produits, de leurs capacités techniques, de l’expansion de leur présence manufacturière et d’autres domaines.

- Par exemple, en avril 2023, Honeywell a élargi ses offres de cybersécurité pour le secteur pétrolier et gazier en améliorant son portefeuille de cybersécurité industrielle, en se concentrant sur la protection des environnements de technologie opérationnelle (OT) tels que les raffineries et les pipelines. La société a introduit des capacités avancées de détection des menaces et de gestion des risques intégrées à ses systèmes de contrôle. Cette initiative visait à aider les opérateurs à sécuriser les anciens systèmes de contrôle industriel (ICS) tout en garantissant la conformité aux exigences réglementaires en constante évolution dans les infrastructures énergétiques critiques.

Parmi les autres acteurs clés du marché mondial figurent Cisco Systems, Inc., Palo Alto Networks, Inc., Fortinet, Inc. et IBM Corporation. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE CYBERSÉCURITÉ PÉTROLIÈRES ET GAZIÈRES PROFILÉES

- Honeywell International Inc.(NOUS.)

- Siemens AG(Allemagne)

- Schneider Electric SE (France)

- ABB SA (Suisse)

- Cisco Systems, Inc.(NOUS.)

- Réseaux Palo Alto, Inc.(NOUS.)

- Fortinet, Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Microsoft Corporation (États-Unis)

- Kaspersky Industrial Cybersecurity (KICS) (Russie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2024 :Schneider Electric a amélioré sa plateforme de cybersécurité EcoStruxure pourpétrole et gazapplications, en mettant l’accent sur la sécurisation des actifs industriels connectés. La mise à jour a introduit une segmentation de réseau améliorée et une protection des points finaux pour les systèmes ICS et SCADA. Ce développement a aidé les opérateurs pétroliers et gaziers à renforcer leur résilience contre les cybermenaces tout en maintenant l’efficacité opérationnelle des installations en amont et en aval.

- Août 2023 :IBM a renforcé ses services de cybersécurité pour le secteur pétrolier et gazier en intégrant des renseignements et des analyses sur les menaces basés sur l'IA dans ses offres de centre d'opérations de sécurité (SOC). L'initiative visait à améliorer la détection des menaces en temps réel dans les systèmes industriels et d'entreprise, permettant aux entreprises du secteur de l'énergie de gérer les cyber-risques et d'améliorer leur résilience opérationnelle de manière proactive.

- Juillet 2023 :Cisco a élargi son portefeuille de cybersécurité industrielle en introduisant des solutions améliorées de sécurité réseau adaptées aux infrastructures pétrolières et gazières. La société s'est concentrée sur la sécurisation des réseaux de pipelines et des sites opérationnels distants grâce à des solutions avancées de détection des menaces et de connectivité sécurisée.

- juin 2023: Siemens a renforcé ses capacités de cybersécurité pétrolière et gazière en intégrant des solutions avancées de sécurité OT dans ses plateformes énergétiques numériques. L'entreprise s'est concentrée sur la sécurisation des systèmes SCADA et d'automatisation industrielle utilisés dans les opérations de pipeline et de raffinage. Cette décision a permis une surveillance en temps réel et une détection des menaces sur les actifs distribués, aidant ainsi les opérateurs énergétiques à atténuer les cyber-risques associés à la numérisation accrue et aux opérations à distance.

- mai 2023: Fortinet a étendu sonSécurité des OTplateforme pour répondre aux besoins de cybersécurité dans les opérations pétrolières et gazières. La société a introduit des systèmes améliorés de segmentation de réseau et de prévention des intrusions, adaptés aux réseaux SCADA et industriels. Cela a permis de protéger les pipelines et les infrastructures de raffinage contre des cybermenaces de plus en plus sophistiquées.

- Septembre 2022 :ABB a déployé des solutions de cybersécurité avancées pour un projet majeur de raffinerie de pétrole, en se concentrant sur la sécurisation des systèmes de contrôle distribués (DCS) et des réseaux industriels. L'entreprise a intégré des outils de surveillance en temps réel et de détection des anomalies pour protéger les opérations critiques. Cette initiative visait à améliorer la sécurité opérationnelle et à réduire le risque qu’une réponse à un cyber-incident ait un impact sur les processus de raffinage.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la cybersécurité pétrolière et gazière fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,60 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de sécurité, type de solution, mode de déploiement, application et région |

| Par type de sécurité |

|

| Par type de solution |

|

| Par mode de déploiement |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 31,93 milliards de dollars en 2025 et devrait atteindre 78,93 milliards de dollars d'ici 2034.

En 2025, la valeur marchande en Amérique du Nord s'élevait à 10,92 milliards de dollars.

Le marché devrait afficher un TCAC de 10,60 % au cours de la période de prévision 2026-2034.

Le segment de la sécurité des réseaux domine le marché par type de sécurité.

L’adoption croissante de l’informatique de pointe dans les opérations pétrolières stimule le marché.

Honeywell International Inc., Siemens AG, Schneider Electric SE et ABB Ltd. comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

L’expansion des systèmes ICS/SCADA connectés, les réglementations plus strictes en matière d’infrastructures critiques et le recours croissant aux opérations à distance et basées sur le cloud sont des facteurs majeurs qui devraient favoriser l’adoption de la cybersécurité dans le secteur pétrolier et gazier.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés