Taille du marché des pigments organiques, part et analyse de l’industrie, par source (naturelle et synthétique), par type (pigments azoïques, pigments phtalocyanine, pigments haute performance et autres), par application (encre d’imprimerie, peintures et revêtements, plastiques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

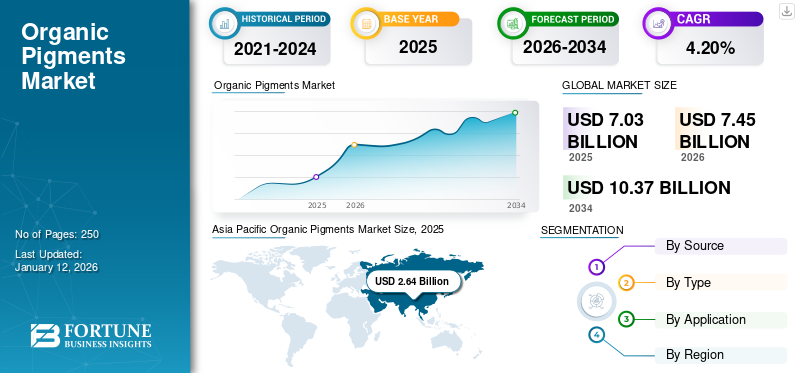

La taille du marché mondial des pigments organiques était évaluée à 7,03 milliards USD en 2025. Le marché devrait passer de 7,45 milliards USD en 2026 à 10,37 milliards USD d’ici 2034, avec un TCAC de 4,20 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché des pigments organiques avec une part de marché de 38 % en 2025.

Les pigments organiques sont largement utilisés dans diverses industries, notamment les peintures et revêtements, les plastiques, textile, les encres d'imprimerie, les cosmétiques et les applications automobiles, en raison de leur force de couleur, de leur luminosité et de leurs avantages environnementaux supérieurs par rapport aux pigments inorganiques. Ces pigments sont dérivés de sources naturelles ou synthétisés par des processus chimiques complexes, impliquant généralement des matières premières à base de pétrole. Les types clés comprennent les pigments azoïques, les pigments phtalocyanines, les pigments quinacridone et les pigments haute performance, chacun offrant des propriétés distinctes en termes de stabilité, de solubilité et de dynamisme des couleurs.

La demande croissante de solutions de coloration durables et respectueuses de l’environnement stimule considérablement la croissance du marché, avec des réglementations environnementales strictes favorisant l’adoption de pigments non toxiques et sans métaux lourds. La croissance des industries d'utilisation finale, en particulier dans les économies émergentes, est un facteur majeur d'expansion du marché, car des secteurs tels que l'emballage, la construction et l'automobile continuent de rechercher des solutions de coloration de haute qualité, durables et respectueuses de l'environnement. De plus, les progrès dans nanotechnologie et les techniques de dispersion des pigments améliorent encore les performances des pigments organiques, les rendant plus résistants à la chaleur, aux produits chimiques et à l'exposition à la lumière.

Sudarshan Chemical Industries Ltd, DIC Corporation, Huntsman Corporation, Sun Chemical et Heubach GmbH font partie des principaux acteurs du secteur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DES PIGMENTS BIOLOGIQUES

Taille et prévisions du marché :

- Taille du marché en 2025 : 7,03 milliards USD

- Taille du marché en 2026 : 7,45 milliards de dollars

- Taille du marché prévue pour 2034 : 10,37 milliards de dollars

- TCAC : 4,20 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché en 2025 avec une part de 38 %, passant de 2,64 milliards USD en 2025 à 2,82 milliards USD en 2026.

- Par source, les pigments naturels ont dominé en 2024 en raison des préoccupations environnementales croissantes et de la demande croissante de colorants alimentaires et de cosmétiques.

- Par type, les pigments azoïques détenaient la plus grande part en raison de leur prix abordable, de leur gamme de couleurs vives et de leur utilisation dans les encres, les revêtements et les emballages.

- Par application, l'encre d'imprimerie est restée le segment leader, alimentée par la demande dans les emballages flexibles et l'impression numérique.

- Les innovations technologiques telles que les pigments nanostructurés et les méthodes de dispersion améliorées améliorent les performances dans toutes les applications.

Faits saillants du pays :

- Chine : plaque tournante majeure pour la production de peintures, de plastiques et d'encres ; « Made in China 2025 » alimente la demande de pigments.

- Inde : les secteurs en plein essor de la construction, de l’emballage et du textile soutiennent la consommation de pigments biologiques.

- États-Unis : les préoccupations environnementales stimulent la demande dans les secteurs des peintures, des plastiques et de l’automobile.

- Allemagne : les changements réglementaires et les revêtements automobiles favorisent l'adoption de pigments durables.

- Brésil : les secteurs de l'emballage et de l'automobile stimulent l'utilisation des pigments, soutenus par les éco-réglementations.

- Émirats arabes unis et Afrique du Sud : la croissance des infrastructures et l’orientation vers des produits durables stimulent la demande régionale.

DYNAMIQUE DU MARCHÉ

TENDANCES DU MARCHÉ DES PIGMENTS BIOLOGIQUES :

L’expansion sur les marchés émergents et diverses applications stimulent la croissance du marché

Le marché mondial connaît une croissance substantielle dans les économies émergentes d’Asie-Pacifique, d’Amérique latine et dans certaines parties du Moyen-Orient et d’Afrique. Cette expansion est alimentée par une industrialisation rapide, le développement urbain et la demande croissante des consommateurs de produits colorés dans ces régions. Des pays comme la Chine, l’Inde, le Brésil et l’Indonésie investissent massivement dans les secteurs des infrastructures, de la production automobile et de la fabrication de biens de consommation, qui sont d’importants consommateurs de pigments organiques.

- L’Asie-Pacifique a connu une croissance du marché des pigments organiques, passant de 2,31 milliards USD en 2023 à 2,47 milliards USD en 2024.

- Par exemple, la Chine est devenue une plaque tournante mondiale pour la production de peintures et de revêtements, de plastiques et d’encres d’imprimerie, qui constituent les principales industries d’utilisation finale des pigments organiques. L’initiative nationale « Made in China 2025 » met l’accent sur le développement d’une fabrication de pointe, stimulant indirectement la demande de pigments de haute qualité. De même, le boom de la construction en Inde, la croissance de l’industrie de l’emballage et l’expansion du secteur textile stimulent la consommation de pigments organiques pour les peintures décoratives. fibres synthétiqueset des matériaux d'emballage flexibles.

FACTEURS DU MARCHÉ :

Préférence croissante pour les pigments écologiques et durables pour stimuler la croissance du marché

Les préoccupations environnementales et les réglementations strictes régissant l’utilisation de substances dangereuses dans les colorants conduisent à une transition vers les pigments organiques. Les consommateurs et les industries recherchent des alternatives respectueuses de l'environnement, ce qui entraîne une demande croissante de pigments organiques non toxiques et sans métaux lourds. Les organismes de réglementation tels que l'Agence américaine de protection de l'environnement (EPA) et l'Agence européenne des produits chimiques (ECHA) ont imposé des directives strictes restreignant l'utilisation de pigments inorganiques nocifs tels que les chromates de plomb, poussant les industries à adopter des alternatives organiques plus sûres. Par exemple, l’industrie de l’emballage, en particulier dans les applications agroalimentaires, préfère les pigments organiques en raison de leur profil de sécurité et de leur conformité réglementaire.

- Des entreprises telles que BASF SE et Clariant ont répondu à cette tendance en développant des pigments organiques d'origine biologique et durables qui minimisent l'impact environnemental.

- De plus, des initiatives telles que le Green Deal européen et la sensibilisation croissante des consommateurs aux produits respectueux de l’environnement accélèrent la transition vers des pigments durables, ce qui en fait un moteur de croissance clé pour le marché.

RESTRICTIONS DU MARCHÉ :

Des coûts élevés et des processus de fabrication complexes pourraient entraver la croissance du marché

Les pigments organiques nécessitent une synthèse chimique complexe impliquant plusieurs étapes, des équipements spécialisés et des matières premières coûteuses telles que des dérivés à base de pétrole. Ces complexités entraînent des coûts de production plus élevés, ce qui les rend plus coûteux pour les utilisateurs finaux dans des secteurs tels que les peintures, les revêtements et les encres d'imprimerie. Par exemple, les pigments de phtalocyanine et de quinacridone, qui offrent une excellente force et stabilité de couleur et impliquent des voies de synthèse sophistiquées qui nécessitent un contrôle strict des conditions de réaction et des étapes de purification, augmentant à la fois les coûts et le temps de production. De plus, la production de pigments organiques génère des sous-produits qui nécessitent une élimination ou un recyclage approprié, ce qui augmente les dépenses opérationnelles.

- Par exemple, en juillet 2024, l’Union européenne a imposé des droits de douane allant jusqu’à 39,7 % sur les importations chinoises de produits de base. dioxyde de titane (TiO₂), une matière première cruciale pour les pigments. Ces droits de douane ont suscité des inquiétudes parmi les fabricants de peintures de l'UE concernant l'augmentation des coûts et d'éventuelles fermetures d'usines.

La fluctuation des prix des matières premières exacerbe encore les problèmes liés aux coûts, car l'industrie des pigments organiques dépend d'intermédiaires à base de pétrole, qui sont soumis aux perturbations de la chaîne d'approvisionnement mondiale et à la volatilité des prix.

- Par exemple, la hausse du coût du pétrole brut a un impact direct sur le prix des principaux précurseurs utilisés dans la synthèse des pigments organiques, ce qui rend la gestion des coûts difficile pour les fabricants. Des entreprises telles que BASF et Clariant ont été confrontées à des problèmes de rentabilité en raison de l'inflation des matières premières, ce qui les a incitées à investir dans des méthodes de production rentables et des alternatives durables.

OPPORTUNITÉS DE MARCHÉ :

Avancées technologiques dans la fabrication de pigments pour créer des opportunités lucratives sur le marché

Les progrès dans les processus de fabrication des pigments, notamment la nanotechnologie et les techniques de dispersion améliorées, améliorent considérablement les performances des pigments organiques, stimulant ainsi la croissance du marché des pigments organiques. Les innovations dans les pigments nanostructurés ont conduit à une amélioration de la force de la couleur, de la résistance aux intempéries et de la stabilité thermique, les rendant plus compétitifs par rapport à leurs homologues inorganiques. Par exemple, la nanotechnologie est exploitée pour développer des pigments haute performance qui présentent une solidité à la lumière et une résistance chimique supérieures, bénéficiant ainsi aux applications dans les domaines suivants : revêtements automobiles, plastiques haut de gamme et encres spécialisées.

La demande croissante d'encres à base d'eau et de revêtements haute performance qui nécessitent des pigments organiques finement dispersés a conduit à l'adoption de techniques avancées de dispersion des pigments, garantissant une meilleure stabilité et cohérence des couleurs. Ces avancées technologiques rendent les pigments organiques plus polyvalents et plus efficaces, stimulant ainsi leur demande mondiale.

- Des sociétés telles que Sun Chemical et DIC Corporation investissent massivement dans la recherche et le développement pour créer des formulations de pigments avancées qui répondent aux besoins changeants des industries. Ils se concentrent particulièrement sur les solutions durables et les applications innovantes dans diverses industries, notamment les revêtements, produits de beautéet les plastiques.

LES DÉFIS DU MARCHÉ :

La concurrence intense des pigments inorganiques et des technologies alternatives pose un défi au marché

Malgré leurs couleurs vives et leur attrait environnemental, les pigments organiques sont confrontés à une forte concurrence de la part des pigments inorganiques et des technologies émergentes en matière de colorants. Les pigments inorganiques, tels que le dioxyde de titane, les oxydes de fer et le bleu outremer, offrent une opacité, une résistance à la chaleur et une stabilité aux UV supérieures, caractéristiques cruciales dans les applications exigeantes telles que les revêtements extérieurs, les finitions automobiles et les peintures industrielles. Ils sont également généralement moins coûteux à produire et plus stables chimiquement, ce qui en fait le choix privilégié pour les applications où la durabilité et les performances l'emportent sur le dynamisme esthétique. De plus, les pigments inorganiques nécessitent souvent moins d’additifs ou de stabilisants, ce qui réduit la complexité et le coût des formulations. Par conséquent, la préférence des utilisateurs finaux pour des produits de substitution constitue un défi pour l’adoption du produit.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par source

Le segment naturel détenait la part de marché dominante en raison des préoccupations environnementales croissantes

En fonction de la source, le marché est segmenté en naturel et synthétique.

Le segment de qualité naturelle représentait la plus grande part de marché en 2024, stimulé par la demande croissante de produits écologiques et durables. Ils sont couramment utilisés dans des marchés de niche tels que les cosmétiques, les colorants alimentaires et les matériaux artistiques haut de gamme, soutenus par une préférence croissante pour des alternatives naturelles et durables. Les préoccupations environnementales croissantes ont également alimenté l’utilisation de pigments naturels dans des applications intelligentes. emballage alimentaire.

Le segment synthétique devrait connaître une croissance significative au cours de la période de prévision. Ces pigments offrent une plus grande durabilité, une meilleure brillance et une haute résistance à la lumière par rapport aux pigments naturels. Ils sont produits par des procédés chimiques, permettant une qualité constante et offrent une large gamme de couleurs personnalisables pour diverses applications industrielles.

Par type

Le segment des pigments azoïques détenait la part dominante en raison de ses propriétés

En fonction du type, le marché est segmenté en pigments azoïques, pigments phtalocyanines, pigments haute performance et autres.

Le segment des pigments azoïques détenait la plus grande part de marché mondiale des pigments organiques en 2024 en raison de leur rentabilité, de leur gamme de couleurs vibrantes et de leur application généralisée dans des secteurs tels que les encres d’imprimerie, les revêtements et les plastiques. Leur pouvoir colorant élevé et leur bonne résistance à la lumière en font un choix privilégié pour l’emballage et l’impression commerciale. De plus, la demande croissante de colorants écologiques et non toxiques dans les emballages alimentaires et les textiles stimule encore davantage la croissance du segment.

Le segment des pigments de phtalocyanine devrait connaître une croissance significative au cours de la période de prévision, tirée par la demande croissante de pigments durables et résistants aux intempéries dans les secteurs de l'automobile et des industries automobiles. revêtements industriels.

La croissance du segment des pigments haute performance est attribuée à la préférence croissante pour les solutions couleur haut de gamme et durables dans les produits de luxe, les revêtements de haute technologie et l'impression de haute qualité.

Par candidature

Le segment des encres d’imprimerie a dominé le marché en raison de l’utilisation élevée du produit

En fonction des applications, le marché est segmenté en encres d’imprimerie, peintures et revêtements, plastiques et autres.

Le segment des encres d’imprimerie détenait la plus grande part de marché mondiale en 2024, tiré par la croissance de l’industrie de l’emballage, en particulier emballage souple, qui repose fortement sur des encres de haute qualité, vibrantes et durables. Le passage des méthodes d'impression traditionnelles à l'impression numérique et à jet d'encre a encore accru le besoin de pigments organiques en raison de leur force de couleur supérieure, de leurs propriétés de dispersion et de leurs avantages environnementaux.

Le segment des peintures et revêtements devrait connaître une croissance significative au cours de la période de prévision en raison de la demande croissante de revêtements écologiques et non toxiques, en particulier dans les applications architecturales, automobiles et industrielles. L’expansion du secteur de la construction, associée à l’augmentation de la production automobile dans les économies émergentes, stimule encore davantage la demande.

Le segment des plastiques devrait connaître une croissance significative au cours de la période de prévision, tirée par la demande croissante de produits en plastique aux couleurs vives et esthétiquement attrayants dans les biens de consommation, les composants automobiles et les emballages. Cette tendance a considérablement stimulé l'adoption de pigments organiques dans le monde. industrie du plastique.

Perspectives régionales du marché des pigments organiques

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique :

Asia Pacific Organic Pigments Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 2,64 milliards USD en 2025, soit une part de 38,00 %, et devrait atteindre 2,82 milliards USD en 2026. La croissance du marché est attribuée à l'industrialisation rapide, à l'urbanisation et à l'accent croissant mis sur la durabilité. Des pays comme la Chine et l’Inde sont des contributeurs majeurs, la Chine bénéficiant de technologies de fabrication avancées et d’une solide filière plastique et industrielle.industrie de l'emballage. La riche disponibilité de sources de colorants naturels et la main-d’œuvre rentable de l’Inde en font une plaque tournante attrayante pour la production de pigments biologiques.

Amérique du Nord:

En 2025, le marché nord-américain s'élevait à 1,57 milliard de dollars, soit 22,00 % de la demande mondiale, et devrait atteindre 1,64 milliard de dollars en 2026. Le marché des pigments organiques en Amérique du Nord devrait connaître une croissance significative au cours de la période de prévision, stimulé par des réglementations environnementales strictes et l'accent mis sur la durabilité. Les industries florissantes de l’automobile, de l’emballage et du textile de la région, associées à la préférence croissante des consommateurs pour les produits respectueux de l’environnement, contribuent à l’expansion du marché.

La croissance du marché aux États-Unis est tirée par une demande croissante dans divers secteurs, tels que peintures et revêtements, les plastiques, les encres d'imprimerie et les textiles. Cette croissance est attribuée aux préoccupations croissantes en matière de durabilité environnementale, conduisant à un passage des pigments inorganiques à base de métaux lourds à des alternatives organiques respectueuses de l'environnement. Les pigments organiques offrent des options de couleurs vives et stables, ce qui les rend essentiels dans la fabrication de produits colorés.

Europe:

La région Europe a accaparé 29,00 % du marché mondial en 2025, générant 2,06 milliards de dollars de revenus, et devrait atteindre 2,17 milliards de dollars en 2026. L'Europe devrait devenir le deuxième plus grand marché mondial, tirée par des réglementations strictes favorisant les pigments organiques par rapport aux alternatives synthétiques. Le secteur automobile bien établi de la région et la demande croissante deemballage durable Ces solutions améliorent encore les perspectives du marché.

L'Amérique latine:

En 2025, l’Amérique latine représentait 0,57 milliard de dollars, soit 8,10 % du marché mondial, et devrait atteindre 0,61 milliard de dollars en 2026. Le marché latino-américain devrait connaître une croissance modérée, tirée par l’expansion des secteurs de l’automobile et de l’emballage de la région. L’accent croissant mis sur les pratiques durables et les réglementations favorisant les produits respectueux de l’environnement devraient favoriser l’adoption de pigments organiques dans diverses applications.

Moyen-Orient et Afrique :

Le marché du Moyen-Orient et de l'Afrique représentait 0,19 milliard de dollars en 2025, soit 3,00 % de l'industrie mondiale, et devrait atteindre 0,2 milliard de dollars en 2026. La région du Moyen-Orient et de l'Afrique connaît une demande constante en raison de l'expansion des activités de construction et de l'accent croissant mis sur le développement des infrastructures. Des pays comme l'Arabie saoudite et l'Afrique du Sud sont des marchés leaders, et les Émirats arabes unis devraient enregistrer la croissance la plus rapide de la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les efforts de R&D pour fournir des fonctionnalités améliorées

Les principaux acteurs opérant sur le marché sont Sudarshan Chemical Industries Ltd, DIC Corporation, Huntsman Corporation, Sun Chemical et Heubach GmbH.

Les acteurs du marché sont confrontés à une concurrence intense de la part d’acteurs régionaux et internationaux dotés de vastes réseaux de distribution et d’une bonne expertise en matière de fournisseurs et de réglementation. Les principaux acteurs du marché sont engagés dans la recherche et le développement pour produire des couleurs de qualité supérieure offrant des fonctionnalités améliorées. En outre, les entreprises promeuvent désormais des partenariats stratégiques pour améliorer leurs efforts de R&D. Les entreprises mettent l’accent sur l’augmentation de la zone de service afin d’augmenter leur part de marché et de stimuler la croissance des revenus. L'industrie comprend un mélange de grandes multinationales et de petits producteurs, dont beaucoup opèrent avec des volumes de production élevés. Les entreprises se consacrent à introduire de nouveaux produits pour s’aligner sur l’évolution des préférences des consommateurs.

LISTE DES CLÉSPROFILÉ DES ENTREPRISES DE PIGMENTS ORGANIQUES :

- Sudarshan Chemical Industries Ltd (Inde)

- Société DIC (Japon)

- Huntsman Corporation (États-Unis)

- Produit chimique solaire (NOUS.)

- Dainichiseika Color & Chemicals Mfg Co Ltd (Japon)

- Ferro Corporation (États-Unis)

- Heubach GmbH (Allemagne)

- Atul Ltd (Inde)

- Trust Chem (Chine)

- Toyocolor Co., Ltd. (Japon)

- Laxisme (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Septembre 2023 : Sun Chemical a lancé deux nouvelles préparations de pigments à mélanger pour le marché des revêtements, à savoir eXpand ! Jaune ST 1018 et eXpand! Noir ST 9005. Développez ! Le jaune ST 1018 combine une saturation intense avec une diffusion réduite et une transparence élevée, ce qui permet la formulation d'une nouvelle génération de styles dans les revêtements automobiles. L'extension ! La solution à mélanger Black ST 9005 offre un jet exceptionnel et une teinte noire unique grâce à une diffusion réduite.

- Janvier 2022 : Le groupe Heubach et SK Capital Partners ont finalisé l'acquisition de l'activité mondiale de colorants de Clariant, opérant sous la marque Heubach et créant ainsi un leader mondial de la technologie des pigments.

- Juillet 2021 : DIC Corporation et Debut Biotech ont conclu un accord de développement conjoint pour développer une nouvelle méthode de synthèse de pigments naturels, permettant d'obtenir des titres nettement plus élevés que les méthodes de fermentation traditionnelles.

- Juin 2021 : Sun Chemical et DIC Corporation ont acquis l'activité mondiale de pigments de BASF. Cette acquisition étendrait le portefeuille de DIC en tant que fabricant mondial de pigments pour diverses applications telles que les écrans électroniques, les cosmétiques, les revêtements, les peintures et les encres.

- décembre 2020: Asahi Songwon Colors a démarré ses opérations commerciales à l'usine de Dahej d'Asahi Tennants Color, sa coentreprise à 51:49 avec Tennants Textile Colors Limited (TTC) au Royaume-Uni. Cette acquisition élargirait la présence d'Asahi en tant que fournisseur mondial de pigments.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, types et applications. De plus, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur ainsi que le paysage concurrentiel. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Taux de croissance |

TCAC de 4,20 % au cours de la période 2026-2034 |

|

Segmentation |

Par source, par type, par application et région |

|

Par source |

|

|

Par type |

|

|

Par candidature |

|

|

Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 7,03 milliards de dollars en 2025 et devrait atteindre 10,37 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 2,64 milliards de dollars.

Le marché devrait afficher un TCAC de 4,20 % au cours de la période de prévision.

Le segment des encres d’imprimerie domine le marché par application.

La préférence croissante pour les pigments écologiques et durables est un facteur clé de la croissance du marché.

Sudarshan Chemical Industries Ltd, DIC Corporation, Huntsman Corporation, Sun Chemical et Heubach GmbH sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.