Taille, part et analyse de l’industrie du marché des radars au-dessus de l’horizon, par mode de détection (Skywave OTHR, ondes de surface, radar océanographique HF et autres), par application (surveillance aérienne, sécurité des frontières et des côtes, défense intérieure et autres), par portée instrumentée, par bande RF, par forme d’onde, par format de déploiement (installation stratégique fixe, déploiement expéditionnaire et site habité), par modèle d’approvisionnement (programme de nouvelle construction, mi-durée de vie) mise à niveau et modernisation des sous-systèmes), par utilisateur fin

Taille du marché des radars au-dessus de l’horizon et perspectives futures

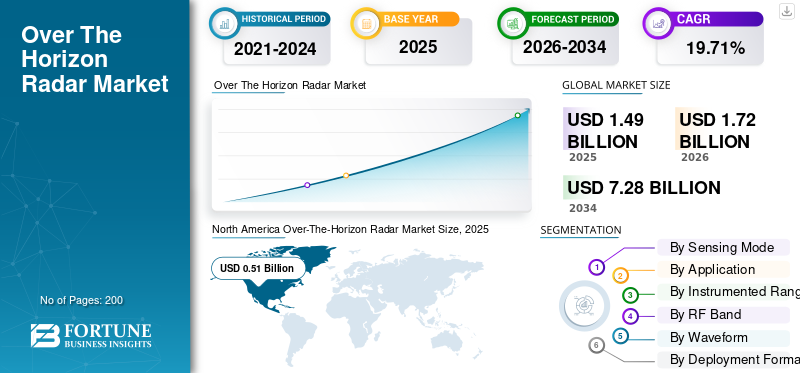

La taille du marché mondial des radars à l’horizon était évaluée à 1,49 milliard USD en 2025. Le marché devrait passer de 1,72 milliard USD en 2026 à 7,28 milliards USD d’ici 2034, avec un TCAC de 19,71 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des radars à horizon lointain avec une part de marché de 34,22 % en 2025.

Le marché des radars Over-The-Horizon (OTHR) couvre les systèmes de surveillance à longue portée capables de détecter des avions, des missiles et des cibles maritimes bien au-delà de la ligne de vue normale. Cela se fait en utilisant des ondes haute fréquence réfractées par l’ionosphère ou d’autres approches de détection à portée étendue. Il s’agit d’un marché axé sur la défense et axé sur des programmes, construit autour de l’alerte précoce, de la surveillance des frontières et des côtes, de la connaissance du domaine maritime et de la détection de la menace des missiles plutôt que d’une demande commerciale à volume élevé. Le JORN en Australie opère à environ 1 000 à 3 000 km, tandis que le Canada et les États-Unis poussent activement de nouvelles couches OTHR dans le cadre de la modernisation du NORAD, ce qui montre pourquoi ce segment gagne en poids stratégique.

Les moteurs de la croissance du marché mondial incluent l’augmentation des budgets de défense pour faire face aux menaces croissantes liées aux missiles de croisière et aux frappes à longue portée. Ils incluent également la nécessité de surveiller les approches arctiques et maritimes, ainsi que la nécessité d’alerter plus tôt contre les cibles multimissions à basse altitude ou difficiles à détecter. Le marché est également stimulé par les budgets de modernisation du ministère de la Défense et par la demande de détection à plus grande échelle qui complète les satellites, les radars de défense aérienne conventionnels et les réseaux de commandement intégrés. En termes simples, le gouvernement souhaite plus de temps de réaction, plus de territoire couvert et moins d’angles morts.

Les principaux acteurs du secteur comprennent Raytheon (RTX), BAE Systems, Lockheed Martin Australia, Leonardo et Reutech Radar Systems. Les principaux acteurs poussent la nouvelle génération d’OTHR avec une sensibilité plus élevée et des conceptions de matrices 2D. Ils se développent également grâce aux travaux d'intégration de l'US Navy sur les systèmes radar OTH relocalisables, aux mises à niveau JORN, aux programmes de maintien en puissance, à l'expansion des partenariats avec les fournisseurs, à l'intégration des systèmes JORN Phase 6 et à un réseau de défense multi-domaines plus large.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des radars au-dessus de l’horizon

Le passage des anciens radars HF aux systèmes définis par logiciel, évolutifs et pilotés par modèle est une tendance clé du marché

La tendance la plus forte est l’évolution vers des systèmes OTHR plus flexibles et pilotés par logiciel. La modernisation de JORN en Australie comprend une architecture logicielle ouverte et une interface utilisateur moderne, tandis que Raytheon commercialise des aides à la décision IA/ML, un traitement adaptatif du signal et une formation de faisceaux numérique pour améliorer l'assistance aux opérateurs et les performances de détection. Dans le même temps, le CCMC de la NASA continue de mettre à jour les outils de modélisation ionosphérique tels que PHaRLAP et IRI, ce qui montre que les modèles logiciels et les modèles de prévision de propagation deviennent essentiels à la planification des performances des radars, et pas seulement au support de recherche en aval.

Par exemple, en juillet 2025, l’Australie a déclaré que la collaboration avec le Canada soutiendrait la planification de la R&D, du développement, de la fabrication et de la mise en service d’OTHR.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande d’alerte précoce augmente alors que les pays cherchent une réponse plus rapide aux menaces balistiques, arctiques et maritimes

La demande d’OTHR est motivée par un besoin militaire fondamental, car les radars traditionnels à visibilité directe ne surveillent pas suffisamment loin les menaces modernes à basse altitude et à longue portée. Les travaux de modernisation du NORAD du Canada associent directement l’OTHR à un avertissement plus fort contre les missiles de croisière avancés et à une détection plus rapide à longue portée des menaces s’approchant de l’Amérique du Nord. D’autre part, Raytheon Technologies positionne explicitement l’OTHR de nouvelle génération pour la détection des missiles de croisière à basse altitude. En termes simples, cette technologie évolue d’une option de surveillance de niche à une couche stratégique de défense nationale et continentale, ce qui entraîne en outre une croissance du marché des radars à l’horizon.

Par exemple, en juillet 2025, le Canada a annoncé les premiers sites de transmission et de réception pour son programme Arctique OTHR, avec une capacité opérationnelle initiale prévue pour la fin de 2029 et des travaux initiaux sur le site attendus à l'hiver 2026.

RESTRICTIONS DU MARCHÉ

Le marché est limité par les coûts élevés, les besoins importants en terrains, les longs délais de déploiement et les défis liés au choix d'un site.

OTHR n’est pas un programme de radar à courte et longue portée facile à acheter ou à installer. Les documents publics A-OTHR du Canada montrent que le système complet aura finalement besoin de quatreantennefermes, tandis que les futurs sites restants nécessiteront ensemble environ 1 500 hectares. De plus, il doit répondre à des conditions strictes concernant la latitude, la taille de la parcelle, l’orientation, l’environnement radiofréquence, le terrain, l’accès à l’électricité et l’utilisation des terres environnantes. Cela réduit considérablement la clientèle, car de nombreux pays peuvent souhaiter une alerte à longue portée, mais seuls quelques-uns peuvent financer, implanter et maintenir un tel système pendant de nombreuses années.

OPPORTUNITÉS DE MARCHÉ

Les variantes souveraines exportables OTHR et prêtes pour l'Arctique étendent leur croissance au-delà du remplacement des radars nationaux

La plus grande opportunité commerciale ne consiste pas seulement à vendre un radar, mais à exporter un ensemble complet de capacités souveraines. Le Canada a choisi un partenariat technologique radar avec l'Australie, estimant que cette voie était le meilleur moyen de renforcer rapidement la connaissance du domaine du Nord, et l'accord est conçu pour renforcer l'expertise canadienne, la capacité industrielle nationale et les emplois locaux. C’est important, car les futurs accords avec l’OTHR récompenseront probablement les fournisseurs capables de transférer leur savoir-faire, de soutenir la fabrication locale et de prouver leur interopérabilité avec les réseaux de défense alliés, et pas seulement à expédier du matériel.

Par exemple, en avril 2026, Continental Electronics Corp. a reçu un contrat d’un montant ne dépassant pas 234,52 millions de dollars de la part du Centre de gestion du cycle de vie de l’armée de l’air des États-Unis pour le sous-système de transmission du radar de défense intérieure au-dessus de l’horizon. En outre, couvrant la capacité d’émetteur spécialisé pour le programme américain OTHR.

LES DÉFIS DU MARCHÉ

Performance du marché limitée en raison de l'instabilité ionosphérique, des effets polaires, de l'encombrement et des demandes de traitement élevées

Le plus grand défi technique est que l’OTHR repose sur l’ionosphère et que celle-ci ne se comporte pas toujours de la même manière. La NOAA affirme que les changements dans la densité et la structure de l'ionosphère peuvent modifier les voies de transmission HF et même bloquer complètement les signaux HF, tandis que les documents de recherche et développement du NORAD du Canada indiquent que les régions polaires peuvent produire des lectures de radiolocalisation fausses ou inexactes en raison des effets auroraux. La NASA note également que la densité ionosphérique change avec le rayonnement solaire, les tempêtes solaires et les conditions temporelles. En langage simple, cela signifie que OTHR reste autant un problème de gestion des performances qu’un problème matériel.

En mars 2026, le CCMC de la NASA a actualisé PHaRLAP 4.7 pour le traçage de rayons HF 2D et 3D. En outre, il convient de souligner que la modélisation de la propagation reste une exigence active pour ce marché. Cependant, la NOAA a également montré des conditions mineures de dégradation du HF le 3 avril 2026.

ANALYSE DE SEGMENTATION

Par mode de détection

Le segment des réseaux en couches/mixtes connaît la croissance la plus rapide en raison de la demande croissante des clients pour une couverture plus large, moins d'angles morts et une meilleure fusion des capteurs.

Le marché mondial par mode de détection est divisé en OTHR à ondes célestes, OTHR/HFSWR à ondes de surface, radar océanographique HF et réseaux en couches/mixtes.

On estime que les réseaux en couches/mixtes sont le segment qui connaît la croissance la plus rapide avec un TCAC le plus élevé de 20,74 % au cours de la période de prévision. Cette croissance vient de l’évolution du marché vers la combinaison des entrées d’ondes célestes, d’ondes de surface, de radar côtier et de réseau de commande en une seule image opérationnelle. Les acheteurs préfèrent de plus en plus une architecture multicouche car elle améliore la résilience, la confirmation des cibles et la prise en charge de la détection à basse altitude. Le résultat est une croissance plus rapide ; car les nouveaux programmes sont conçus comme des réseaux intégrés plutôt que comme des installations à radar unique.

Le segment skywave OHR représentait la plus grande part de marché de 36,60 % en 2025 et devrait croître à un TCAC de 20,22 % au cours de la période de prévision.

Par candidature

Le segment de l’alerte précoce stratégique connaît la croissance la plus rapide en raison des préoccupations croissantes liées aux missiles et aux menaces à longue portée, ce qui pousse les pays à acheter plus de temps de réaction

Le marché mondial par application est divisé en alerte précoce stratégique, surveillance aérienne, connaissance du domaine maritime, sécurité frontalière et côtière, défense intérieure, défense aérienne et antimissile, soutien à la recherche et au sauvetage, soutien aux secours en cas de catastrophe, etc.

On estime que l’alerte précoce stratégique est le segment qui connaît la croissance la plus rapide, avec un TCAC le plus élevé de 21,37 % au cours de la période de prévision. Ce segment s’accélère car les militaires souhaitent détecter plus tôt les missiles de croisière ou balistiques, les menaces à grande vitesse et les schémas d’approche hostiles avant qu’ils n’atteignent les zones défendues. L’OTHR est de plus en plus liée aux réseaux de défense aérienne et de défense intérieure, ce qui augmente sa valeur dans ses rôles d’alerte stratégique. En termes simples, le marché connaît la croissance la plus rapide là où le radar améliore directement le temps de décision des autorités de commandement nationales.

Le segment du domaine maritime représentait la plus grande part de marché de 36,60 % en 2025 et devrait croître à un TCAC de 20,22 % au cours de la période de prévision.

Par gamme instrumentée

Le segment de 500 à 1 000 km connaît la croissance la plus rapide à mesure que de plus en plus de pays accroissent leur adoption de la défense régionale, de la surveillance côtière et de la surveillance des points d'étranglement

Le marché mondial par autonomie instrumentée est divisé en 0-100 km, 100-200 km, 200-300 km, 300-500 km, 500-1 000 km, 1 000-3 000 km et au-dessus de 3 000 km.

On estime que le segment de 500 à 1 000 km connaît la croissance la plus rapide, avec un TCAC le plus élevé de 21,51 % au cours de la période de prévision 2026-2034. Ce segment se développe rapidement car il prend en charge les missions régionales sans le fardeau infrastructurel complet des systèmes à plus longue portée. Il est attrayant pour les États côtiers, les chaînes d’îles et les programmes de défense à moyenne échelle qui nécessitent une surveillance à grande échelle mais souhaitent une mise en œuvre plus rapide. Cela en fait la poche de croissance la plus évolutive de la structure de la gamme.

Le segment de 1 000 à 3 000 km représentait la plus grande part de marché de 33,07 % en 2025 et devrait croître à un TCAC de 20,13 % au cours de la période de prévision.

Par bande RF

De façon saisonnière Le segment des plans de fréquence adaptatifs croît plus rapidement en raison de l'adoption croissante d'outils de planification plus intelligents pour le comportement saisonnier et environnemental

Le marché mondial par bande RF est divisé en plans de fréquences monobandes, multibandes, agiles en fréquence, optimisés pour le site et en plans de fréquences adaptatifs selon les saisons.

On estime que les plans de fréquences adaptatifs saisonniers sont le segment qui connaît la croissance la plus rapide, avec un TCAC le plus élevé de 20,53 % au cours de la période de prévision. Leur croissance est tirée par l’utilisation croissante d’outils de planification plus intelligents qui ajustent les fréquences en fonction du comportement saisonnier et environnemental. Cela amélioreradarefficacité sans nécessiter un remplacement complet de la plate-forme, ce qui rend l’adoption plus facile et commercialement attrayante. En effet, il s’agit d’une voie de mise à niveau de grande valeur pour les opérateurs qui souhaitent de meilleures performances des réseaux OTHR existants et nouveaux.

Le segment multibande représentait la plus grande part de marché de 24,94 % en 2025 et devrait croître à un TCAC de 19,66 % au cours de la période de prévision.

Par forme d'onde

Le segment HF pulsé Doppler est en tête en raison d'une meilleure discrimination des cibles et d'un meilleur rejet du fouillis, ce qui en fait la forme d'onde la plus utile commercialement

Le marché mondial par forme d’onde est divisé en HF pulsé, HF pulsé-doppler, FMCW HF, HF pulsé-FMCW et autres.

Pulse-Doppler HF représentait la plus grande part de marché de 26,47 % en 2025 et est estimé être le segment à la croissance la plus rapide avec un TCAC de 20,59 % au cours de la période de prévision. Il occupe cette position car il offre un équilibre plus solide entre la détection, le suivi et la discrimination des mouvements, ce qui est essentiel dans la surveillance aérienne et maritime. Il est également plus efficace pour séparer les cibles réelles du désordre, ce qui améliore la confiance de l'opérateur et l'utilité du système. En termes de marché, les acheteurs choisissent la forme d'onde qui offre un résultat opérationnel plus clair, de sorte que ce segment est en tête à la fois en termes de taille et de croissance.

On estime que l’HF pulsé est le deuxième segment dominant, avec une part de marché de 23,49 % en 2025, et devrait croître à un TCAC de 20,41 % au cours de la période de prévision.

Par format de déploiement

Le segment des installations côtières fixes connaît la croissance la plus rapide en raison de l'expansion plus rapide de la demande de sécurité maritime par rapport aux missions de surveillance intérieure

Le marché mondial par format de déploiement est divisé en installation stratégique fixe, installation côtière fixe, installation fixe arctique/à distance, HFSWR transportable, déploiement expéditionnaire et site habité.

On estime que les installations côtières fixes sont le segment qui connaît la croissance la plus rapide, avec un TCAC le plus élevé de 20,36 % au cours de la période de prévision. Cette croissance est motivée par les préoccupations croissantes concernant la surveillance des côtes, les routes maritimes, les actifs offshore et les zones économiques exclusives. Les installations côtières sont également plus faciles à justifier en termes budgétaires car elles soutiennent directement les missions de sécurité quotidiennes, et pas seulement leur utilisation en temps de guerre. Cela en fait un choix de déploiement à expansion plus rapide, en particulier pour les pays axés sur la surveillance maritime.

Le segment des installations stratégiques fixes représentait la plus grande part de marché de 27,15 % en 2025 et devrait croître à un TCAC de 20,18 % au cours de la période de prévision.

Par modèle d'approvisionnement

Les programmes de nouvelle construction sont en tête grâce à la création croissante de capacités OTHR de première génération avec une architecture moderne dès le premier jour

Le marché mondial par modèle d'approvisionnement est divisé en programmes de nouvelle construction, mise à niveau à mi-vie, prolongation de la durée de vie/maintien et modernisation des sous-systèmes.

Le programme de nouvelle construction représentait la plus grande part de marché de 39,25 % en 2025 et est estimé être le segment à la croissance la plus rapide avec un TCAC de 20,70 % au cours de la période de prévision. Le marché est encore davantage façonné par de nouvelles installations que par de simples mises à niveau. De nombreux acheteurs accèdent à l'OTHR via des programmes entièrement nouveaux afin de pouvoir adopter dès le départ de nouvelles normes de traitement, de mise en réseau et de conception de sites. En termes commerciaux, les contrats de nouvelle construction sont plus importants, plus stratégiques et plus riches en technologie radar, c'est pourquoi ce segment est leader en termes de taille actuelle et de croissance future.

Le segment de prolongation de la durée de vie/maintien représentait la deuxième plus grande part de marché de 24,19 % en 2025 et devrait croître à un TCAC de 18,00 % au cours de la période de prévision.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment Force interarmées/commandement stratégique est en tête en raison de la valeur élevée des flux de données OTHR dans les couches de décision centrales multi-domaines

Le marché mondial par utilisateur final est divisé en forces aériennes, marine, forces interarmées/commandement stratégique, organisation de défense antimissile, garde côtière etsécurité aux frontières.

Les forces interarmées/commandement stratégique représentaient la plus grande part de marché de 26,11 % en 2025 et sont estimées être le segment à la croissance la plus rapide avec un TCAC de 20,53 % au cours de la période de prévision. Il est leader car l’OTHR est plus utile lorsqu’il soutient la sensibilisation au niveau du théâtre, la coordination interservices et l’alerte stratégique plutôt que la mission locale d’une seule branche. Ces structures de commandement peuvent justifier des budgets plus importants, dans la mesure où le radar soutient simultanément les décisions aériennes, navales, de défense antimissile et de défense intérieure. Cette valeur de mission plus large est la principale raison pour laquelle ce groupe d’utilisateurs finaux reste en tête en termes de revenus et de croissance.

Le segment de la marine représentait la deuxième plus grande part de marché de 19,71 % en 2025 et devrait croître à un TCAC de 20,33 % au cours de la période de prévision.

Perspectives régionales du marché des radars au-dessus de l’horizon

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Amérique du Nord

North America Over-The-Horizon Radar Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part de marché des radars à l’horizon en 2025, évaluée à 0,51 milliard de dollars, et conservera également la première part en 2026, avec 0,59 milliard de dollars. La croissance est alimentée par des dépenses de défense élevées, la modernisation des systèmes de surveillance, la montée des tensions géopolitiques et le besoin de capacités avancées d’alerte précoce à longue portée pour détecter les menaces émergentes au-delà des systèmes radar traditionnels à visibilité directe.

Marché américain des radars au-dessus de l’horizon

Compte tenu de la forte contribution de l'Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a atteint 0,40 milliard de dollars en 2025 et devrait enregistrer un TCAC de 18,79 % au cours de la période de prévision.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 0,42 milliard de dollars en 2025 et a assuré la position de deuxième plus grande région du marché. Le marché de l’Asie-Pacifique connaît une croissance rapide, portée par l’escalade des tensions géopolitiques régionales, l’augmentation des budgets de défense et la nécessité d’une surveillance renforcée de l’espace maritime et aérien. Des pays clés tels que la Chine, l’Inde, le Japon et la Corée du Sud sont en tête de l’adoption, motivés par la demande de détection précoce et à longue portée.

Marché chinois des radars au-dessus de l’horizon

La taille du marché chinois en 2025 était évaluée à 0,10 milliard de dollars et devrait croître à un taux de 21,05 % au cours de la période de prévision.

Marché indien des radars au-dessus de l’horizon

La taille du marché indien en 2025 était évaluée à 0,06 milliard de dollars et devrait croître à un taux de 23,41 % au cours de la période de prévision.

Marché japonais des radars au-dessus de l’horizon

La taille du marché japonais en 2025 était évaluée à 0,05 milliard de dollars et devrait croître à un taux de 22,62 % au cours de la période de prévision.

Europe

L’Europe devrait croître au TCAC le plus élevé de 21,27 % au cours de la période de prévision. En 2025, la valeur marchande s'élevait à 0,40 milliard de dollars. Le marché européen connaît une croissance robuste, tirée par l’intensification des préoccupations en matière de sécurité régionale, l’augmentation des budgets de défense et les efforts de modernisation. Les principaux facteurs incluent la nécessité de systèmes de défense d’alerte précoce contre les menaces à longue portée, la surveillance des frontières etsécurité maritime, avec l'Allemagne, la France et le Royaume-Uni en tête de l'adoption.

Marché britannique des radars au-dessus de l'horizon

La taille du marché britannique en 2025 était évaluée à 0,07 milliard de dollars et devrait croître à un taux de 19,78 % au cours de la période de prévision.

Marché allemand des radars au-dessus de l’horizon

La taille du marché allemand en 2025 était évaluée à 0,06 milliard de dollars et devrait croître à un taux de 18,33 % au cours de la période de prévision.

Marché des radars au-dessus de l’horizon en Europe du Nord

La taille du marché de l’Europe du Nord en 2025 était évaluée à 0,08 milliard de dollars et devrait croître à un taux de 24,08 % au cours de la période de prévision.

Moyen-Orient, Afrique et Amérique latine

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché de l’Amérique latine était évalué à 0,06 milliard de dollars en 2025. La croissance de la région est davantage axée sur la surveillance maritime, la protection de la ZEE, le contrôle de la pêche illégale et la souveraineté nationale, plutôt que sur l’alerte précoce en matière de défense antimissile à grande échelle. Dans la région Amérique latine, le Brésil représente le principal moteur de la demande. Le marché du Moyen-Orient et de l’Afrique était évalué à 0,10 milliard de dollars en 2025. La région devrait connaître une croissance plus forte du marché en raison de son besoin direct d’alerte précoce à longue portée, de surveillance maritime et de défense aérienne/missile intégrée.

Marché des radars au-dessus de l’horizon dans les pays du Golfe

La taille du marché des pays du Golfe en 2025 était évaluée à 0,02 milliard de dollars et devrait croître à un taux de 17,86 % au cours de la période de prévision.

Marché brésilien des radars au-dessus de l’horizon

La taille du marché brésilien en 2025 était évaluée à 0,02 milliard de dollars et devrait croître à un taux de 12,82 % au cours de la période de prévision.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La croissance est tirée par les mises à niveau, les partenariats et les gains logiciels, concentrant le marché entre quelques acteurs éprouvés

Le marché des OTHR n’est pas très fragmenté. Il est dirigé par un petit nombre d'entreprises ayant des programmes actifs, des relations de longue date dans le domaine de la défense et une expérience dans la gestion de réseaux radar HF très complexes. BAE Systems Australia occupe la position opérationnelle la plus solide, car elle dirige le programme de mise à niveau JORN, qui reste le système OTHR déployé le plus connu au monde. De plus, le partenariat Australie-Canada OTHR a augmenté la valeur des exportations de cet écosystème. Lockheed Martin Australie continue de jouer un rôle important grâce à des travaux d'ingénierie de maintien en puissance, de maintenance, de soutien aux installations et d'amélioration des actifs australiens de l'OTHR. D'autre part, Daronmont renforce la base concurrentielle grâce à la livraison de sous-systèmes et à l'intégration de radars HF spécialisés.

LISTE DES PRINCIPALES ENTREPRISES RADAR SUR L'HORIZON PROFILÉES

- Société RTX(NOUS.)

- BAE Systems Plc (Royaume-Uni)

- Société aérospatiale (Canada)

- IACIT Soluções Tecnológicas S.A.(Brésil)

- Northern Radar Inc. (Canada)

- CODAR Ocean Sensors, Ltd. (Brésil)

- WR Systems, Ltd.(NOUS.)

- Lencom Antennas Pty. Ltd. (Australie)

- Seaview Sensing Ltd (Royaume-Uni)

- SRI International (États-Unis)

- Groupe Thales (Allemagne)

- Lockheed Martin Corporation (États-Unis)

- Elta Systems (Israël)

- Terma A/S (Danemark)

- Rohde & Schwarz(Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Raytheon a reçu un contrat à prix forfaitaire de 40,25 millions de dollars US pour le soutien à l'exploitation et à la maintenance du radar transférable au-dessus de l'horizon (ROTHR) au Centre de soutien à la surveillance des forces à Chesapeake, en Virginie. Avec les années d'option, la valeur potentielle totale s'élève à environ 212,12 millions de dollars, ce qui en fait l'une des récentes récompenses de maintien en puissance d'OTHR les plus évidentes.

- Février 2026 :MAEROSPACE Corporation a reçu un contrat de la Garde côtière canadienne pour des services de données radar à ondes de surface à haute fréquence, soutenant la surveillance du domaine maritime grâce aux données opérationnelles dérivées du HFSWR

- Avril 2025 :Les autorités brésiliennes de contrôle de l’espace aérien ont officiellement signé un contrat avec l’IACIT pour le développement et la mise en œuvre du système radar OTH 0200 Skywave. Il s’agit d’un véritable programme d’attribution et de l’un des nouveaux contrats souverains OTHR les plus importants divulgués en Amérique latine.

- Mars 2025 :Inuvialuit Frontec Services (ATCO Frontec + Inuvialuit Development Corporation), le gouvernement du Canada a attribué un contrat de deux ans de 48,4 millions de dollars américains pour concevoir, construire, installer et exploiter un système Polar OTHR dans les Territoires du Nord-Ouest. ATCO a également déclaré que le contrat avait débuté le 28 mars 2025, avec des options pour des années supplémentaires.

- Février 2025 :Ventia a annoncé avoir remporté un contrat avec BAE Systems Australia pour la fourniture d'un nouveau système de refroidissement pour la mise à niveau du réseau de radar opérationnel de Jindalee (JORN). Il ne s’agit pas d’un contrat principal complet de radar, mais d’un contrat de sous-traitance industrielle directe soutenant un programme de modernisation d’OTHR en direct.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des radars à l’horizon comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. En outre, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur des radars et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 19,71 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par mode de détection

Par candidature

Par gamme instrumentée

Par bande RF

Par forme d'onde

Par format de déploiement

Par modèle d'approvisionnement

Par utilisateur final

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,49 milliard de dollars en 2025 et devrait atteindre 7,28 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,40 milliard de dollars.

Le marché devrait afficher un TCAC de 19,71 % au cours de la période de prévision.

Le segment de l’alerte précoce stratégique devrait conserver le TCAC le plus élevé au cours de la période de prévision.

La demande d’alerte précoce augmente à mesure que les pays cherchent à réagir plus rapidement aux menaces balistiques, arctiques et maritimes.

Raytheon Technologies Corporation (RTX), BAE Systems, Lockheed Martin Australia, Leonardo, Reutech Radar Systems, etc. sont les principaux acteurs clés du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés