Taille du marché des prêts peer-to-peer, part et analyse de l’industrie, par type (prêts à la consommation et prêts aux entreprises), par sécurité de prêt (prêts garantis et prêts non garantis), par application (plateforme Web directe, canaux d’applications mobiles et plate-forme d’agrégation), par utilisateur final (personnel/ménage et commercial/entreprises) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

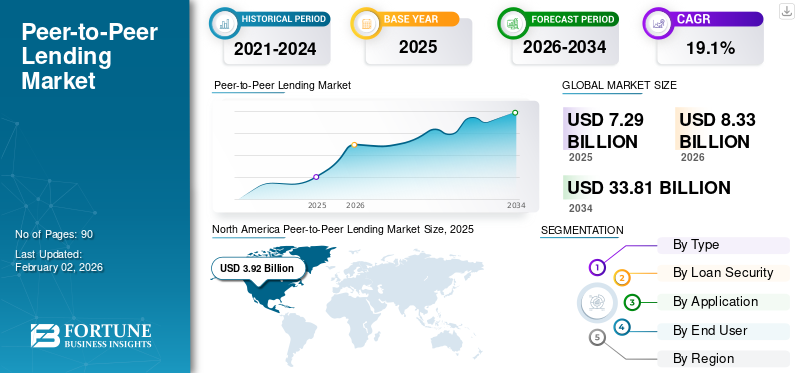

La taille du marché mondial des prêts peer-to-peer était évaluée à 7,29 milliards USD en 2025. Le marché devrait passer de 8,33 milliards USD en 2026 à 33,81 milliards USD d’ici 2034, avec un TCAC de 19,1 % au cours de la période de prévision.

Le prêt peer-to-peer (P2P) est une forme de financement numérique qui permet aux particuliers ou aux entreprises d'emprunter et de prêter de l'argent directement via le marché de prêt en ligne, sans l'intervention de banques ou d'intermédiaires financiers traditionnels. Ces plateformes agissent comme des places de marché, mettant en relation les emprunteurs qui ont besoin de fonds avec des investisseurs recherchant de meilleurs rendements sur leur capital. Les prêts P2P offrent des approbations plus rapides, des taux d'intérêt plus bas pour les emprunteurs et des rendements plus élevés pour les investisseurs par rapport aux services bancaires conventionnels.

La croissance du marché est tirée par la demande croissante de solutions de prêt alternatives parmi les particuliers et les petites entreprises. Les banques traditionnelles ont souvent des critères de prêt stricts et de longs processus d’approbation, qui limitent l’accès au crédit pour de nombreux emprunteurs. Les plateformes P2P comblent cette lacune en proposant des prêts rapides, accessibles et flexibles via les canaux numériques.

Les principales entreprises du marché des prêts P2P, notamment Prosper Marketplace, Kiva, Bondora et Mintos, poursuivent des stratégies telles que l'innovation technologique, la diversification des produits et l'expansion du marché pour renforcer leurs positions. Ils investissent dans une évaluation du crédit basée sur l'IA, des systèmes de transactions basés sur la blockchain et des solutions améliorées.analyse de donnéesaméliorer l’évaluation des risques et l’efficacité des prêts.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Besoin croissant de canaux de crédit alternatifs pour stimuler la croissance du marché des prêts peer-to-peer

Dans les économies émergentes, les plateformes P2P jouent également un rôle crucial dans la promotion de l’inclusion financière en comblant le fossé entre prêteurs et emprunteurs. L’appariement emprunteur-prêteur se tourne vers les plateformes P2P qui offrent des approbations plus rapides, des processus de demande simplifiés et des conditions de prêt flexibles via les canaux numériques. Ces plateformes s'adressent spécialement aux segments mal desservis tels que les startups, les indépendants et les emprunteurs à faible cote de crédit, qui sont souvent négligés par les institutions financières conventionnelles.

De plus, les prêts P2P offrent des taux d’intérêt compétitifs aux emprunteurs et des rendements plus élevés aux investisseurs, ce qui en fait une alternative attrayante à l’épargne ou aux investissements traditionnels. L’essor de la banque numérique, de l’innovation des modèles de prêt fintech et des services financiers mobiles a encore accéléré cette évolution vers des systèmes de crédit décentralisés. Dans l’ensemble, la demande croissante de solutions de crédit flexibles, accessibles et transparentes continue de propulser l’expansion du marché mondial des prêts P2P.

Restrictions du marché

Un risque de crédit élevé et des défauts de paiement restreignent la croissance du marché

Le risque de crédit élevé et les défauts de paiement constituent un défi important pour la croissance du marché des prêts Peer-to-Peer (P2P). Étant donné que la plupart des prêts P2P ne sont pas garantis, les plateformes prêtent souvent à des particuliers ou à des petites entreprises ayant des antécédents de crédit limités ou inexistants, ce qui augmente l'évaluation du risque p2p de non-remboursement. Les plateformes P2P s’appuient largement sur des modèles numériques de notation de crédit P2P qui ne reflètent pas toujours la véritable capacité de remboursement d’un emprunteur. Lorsque les taux de défaut augmentent, cela a un impact direct sur les rendements des investisseurs et érode la confiance dans la fiabilité de la plateforme. Par exemple, en 2024, plusieurs plateformes P2P aux États-Unis et en Europe ont signalé des taux de délinquance plus élevés en raison des pressions inflationnistes et du resserrement des conditions de crédit à la consommation. Cela a contraint de nombreuses entreprises à adopter des politiques de crédit plus strictes, à améliorer l’analyse des risques basée sur l’IA et à accroître la diversification des prêts pour atténuer l’exposition.

Opportunités de marché

La croissance des prêts mobiles et basés sur les applications crée d’importantes opportunités de marché dans les années à venir

Avec l’expansion rapide de l’utilisation des smartphones, de l’accès Internet abordable et des écosystèmes de paiement numérique, les emprunteurs et les investisseurs préfèrent de plus en plus les solutions de prêt axées sur le mobile. Les plateformes P2P exploitent les applications mobiles pour offrir des approbations de prêt instantanées, un suivi en temps réel et une documentation numérique transparente, rendant l'emprunt plus rapide et plus pratique que les processus bancaires traditionnels. Les plateformes mobiles intègrent également l’IAchatbots, la vérification biométrique et les systèmes e-KYC, permettant des expériences d'intégration sécurisées et conviviales. Pour les prêteurs, les plates-formes basées sur des applications offrent une gestion facile du portefeuille P2P, des options P2P de diversification des investissements automatisées et des tableaux de bord de performances transparents.

Prêts entre particuliersTendances du marché

La numérisation croissante et les progrès technologiques sont considérés comme une tendance importante du marché des prêts peer-to-peer

L’adoption généralisée des technologies numériques, telles que l’intelligence artificielle (IA), l’apprentissage automatique (ML), la blockchain et l’analyse du Big Data, a transformé la manière dont les plateformes de prêt fonctionnent et évaluent la solvabilité. Ces innovations permettent aux plateformes P2P d'automatiser le traitement des prêts, d'améliorer la précision de la notation de crédit, de détecter la fraude en temps réel et d'offrir des expériences numériques transparentes aux utilisateurs. Par exemple,

- Selon les données de la RBI, les plateformes de prêt numérique ont facilité des prêts personnels d'une valeur de plus de 1,8 million de dollars en 2022-2023, soit une croissance de 120 % par rapport à l'année précédente. Cette augmentation reflète la manière dont les applications de prêt instantané comblent des lacunes cruciales dans l’écosystème du crédit indien, en particulier pour les plus de 300 millions d’Indiens.

Avec l’augmentation de la pénétration d’Internet et de l’utilisation des smartphones, de plus en plus d’emprunteurs et d’investisseurs accèdent aux plateformes de prêt P2P via des applications mobiles et des interfaces numériques, ce qui favorise la commodité et l’accessibilité. En 2024, plusieurs plateformes de premier plan telles que LendingClub et Bondora ont introduit des outils basés sur l'IA pour personnaliser les offres de prêt et améliorer le profil des emprunteurs, réduisant ainsi considérablement les délais d'approbation. La technologie Blockchain est également intégrée pour garantir des transactions sécurisées, transparentes et infalsifiables, renforçant ainsi la confiance entre les emprunteurs et les prêteurs.

Analyse SEGMENTATION

Par type

La demande croissante de prêts personnels et de consolidation de dettes a accéléré laSegment des prêts à la consommation Croissance

En fonction du type, le marché est divisé en prêts à la consommation et en prêts aux entreprises.

Les prêts à la consommation ont conquis la plus grande part de marché des prêts peer-to-peer en 2025 en raison de la demande croissante de prêts personnels et de consolidation de dettes. De nombreuses personnes recherchent des options d’emprunt plus rapides et plus pratiques pour gérer leurs dépenses telles que les études, les frais médicaux ou les rénovations domiciliaires. Les plates-formes P2P fournissent des approbations instantanées, un minimum de paperasse et des taux d'intérêt inférieurs à ceux des banques traditionnelles, attirant ainsi un large bassin d'emprunteurs de détail. Par exemple,

- En 2025, des plateformes telles que Prosper et LendingClub ont enregistré une forte croissance des volumes de prêts personnels, tirée par les besoins de financement des ménages.

Les prêts aux entreprises devraient croître au TCAC le plus élevé de 20,6 % au cours de la période de prévision en raison de la demande croissante de financement flexible des PME. Les banques traditionnelles imposent souvent des critères de prêt stricts, de longs processus d'approbation et des exigences en matière de garanties, ce qui rend difficile l'accès aux capitaux pour les PME.

Par garantie de prêt

La préférence croissante des emprunteurs pour les prêts non garantis a stimulé la croissance du segment

Sur la base de la garantie des prêts, le marché est divisé en prêts garantis et prêts non garantis.

Les prêts non garantis ont conquis la plus grande part de marché des prêts peer-to-peer en 2025. La plupart des emprunteurs préfèrent les prêts non garantis pour des besoins personnels, éducatifs ou financiers à court terme, car ils n'exigent pas de garantie, ce qui rend ces prêts plus pratiques que les prêts bancaires traditionnels. Les plateformes P2P ont exploité des outils numériques avancés d’évaluation du crédit pour gérer les risques et étendre le crédit non garanti à un plus large éventail d’emprunteurs, en particulier dans les économies émergentes.

Les prêts garantis devraient croître au TCAC le plus élevé de 21,7 % au cours de la période de prévision en raison de l'adoption croissante de modèles de prêts adossés à des actifs qui réduisent le risque de défaut et renforcent la confiance des investisseurs. Les plateformes proposent de plus en plus de prêts garantis par des biens immobiliers, des véhicules ou d'autres actifs de valeur, garantissant une plus grande sécurité de remboursement et des taux d'intérêt plus bas pour les emprunteurs.

Par candidature

Segment de plate-forme Web directe en raison deFonctionnalités de sécurité améliorées

En fonction des applications, le marché est divisé en plates-formes Web directes, canaux d’applications mobiles et plates-formes d’agrégation.

La plate-forme Web directe a capturé la plus grande part en 2025. De nombreuses premières sociétés de prêt P2P fonctionnaient initialement via des portails Web, offrant aux utilisateurs une interface transparente pour la comparaison des prêts, les demandes et le suivi des investissements. Les plateformes Web fournissent également des tableaux de bord financiers complets, des analyses de données robustes et des fonctionnalités de sécurité améliorées, attirant à la fois les emprunteurs individuels et les investisseurs institutionnels. Par exemple,

- LendingClub, l'un des pionniers du prêt P2P, a initialement construit ses opérations entièrement autour de plateformes Web directes, permettant aux emprunteurs de publier facilement des demandes de prêt et aux investisseurs de les examiner et de les financer en ligne.

Les canaux d'applications mobiles devraient croître au TCAC le plus élevé de 22,4 % au cours de la période de prévision en raison de l'augmentation rapide detéléphone intelligentpénétration, adoption des services bancaires numériques et commodité du traitement des prêts en temps réel.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Demande croissante de prêts personnels de la part des utilisateurs pour conquérir une part importante du marché

En fonction de l’utilisateur final, le marché est analysé en catégories personnelles/ménages et commerciales/entreprises.

Les particuliers/ménages ont capturé la plus grande part de marché des prêts entre particuliers en 2025 en raison de la demande croissante de prêts personnels, de financement de rénovation domiciliaire, de prêts d’études et de consolidation de dettes parmi les particuliers. La commodité d’obtenir des fonds rapidement sans avoir besoin de garantie, associée à des taux d’intérêt compétitifs et à des processus de demande numérique simplifiés, a fait des plateformes P2P une option d’emprunt privilégiée pour les consommateurs. Par exemple,

- En 2025, Prosper Marketplace a déclaré avoir octroyé plus de 5,8 milliards de dollars de prêts personnels, soit une croissance de 12 % d'une année sur l'autre, tandis que LendingClub a facilité environ 7,1 milliards de dollars de prêts aux ménages via sa plateforme numérique.

Les entreprises commerciales devraient croître au TCAC le plus élevé de 21,5 % au cours de la période de prévision en raison de la demande croissante de fonds de roulement, de financement d'équipement et de prêts d'expansion des entreprises parmi les petites et moyennes entreprises (PME).

PERSPECTIVES RÉGIONALES DU MARCHÉ peer-to-peer

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

North America Peer-to-Peer Lending Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2025, évaluée à 3,92 milliards de dollars, grâce à la forte présence de plateformes de prêt P2P établies et bien réglementées. Des pays comme les États-Unis et le Canada ont développé des écosystèmes fintech robustes soutenus par des lignes directrices réglementaires claires, qui favorisent la confiance des investisseurs et la participation des emprunteurs. Des plateformes telles que LendingClub et Prosper fonctionnent dans des cadres transparents qui garantissent la protection des consommateurs et la gestion des risques. Par exemple,

- En avril 2025, LendingClub a signalé une augmentation de 15 % d'une année sur l'autre des prêts accordés en Amérique du Nord, attribuant cette croissance à la réglementation favorable des technologies financières aux États-Unis et à l'adoption croissante des technologies de prêt numérique par les consommateurs..

En 2025, le marché américain des prêts peer-to-peer devrait atteindre 3,23 milliards de dollars. Le marché américain des plateformes de prêt peer to peer a bénéficié d’une maturitétechnologie financièreécosystème, où des plateformes telles que LendingClub, Prosper Marketplace et Funding Circle continuent d'élargir leurs offres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le marché en Europe devrait atteindre 1,29 milliard de dollars en 2025, assurant une position solide grâce au cadre réglementaire solide de la région, à l’adoption élevée du numérique et à l’écosystème fintech mature. Des pays comme le Royaume-Uni, l'Allemagne et les pays nordiques sont à la pointe de l'innovation en matière de plateformes et de la confiance des investisseurs, soutenus par le règlement européen sur les fournisseurs de plateformes de prêt participatif qui harmonise les opérations de prêt peer-to-peer transfrontalières.

La région combine des marchés matures tels que le Royaume-Uni avec des opportunités de forte croissance dans le secteur des prêts. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 0,35 milliard de dollars, l’Allemagne 0,23 milliard de dollars et la France 0,17 milliard de dollars en 2025.

Après l’Europe, la région Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé, soit 22,6 %, et atteindre une valorisation de 1,35 milliard de dollars en 2025. Dans la région, l’Inde et la Chine devraient respectivement atteindre 0,42 milliard de dollars et 0,11 milliard de dollars en 2025. La croissance de la région est soutenue par la demande croissante de crédit alternatif parmi les consommateurs mal desservis et les PME qui ont un accès limité au financement bancaire traditionnel. De nombreux particuliers et petites entreprises en Asie-Pacifique sont nouveaux en matière de crédit ou manquent de garanties, ce qui les incite à rechercher des options de prêt flexibles, rapides et numériques proposées par les plateformes P2P.

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique connaîtraient une croissance modérée de ce marché au cours de la période de prévision. Le marché sud-américain devrait atteindre 0,30 milliard de dollars en 2025. Le marché d'Amérique du Sud est stimulé par une urbanisation croissante et les projets de développement d'infrastructures dans des pays comme le Brésil, le Chili et la Colombie créent de solides opportunités de location.

Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,16 milliard de dollars en 2025. La croissance du marché des prêts peer-to-peer de la MEA est soutenue par des initiatives réglementaires, telles que les bacs à sable fintech et les cadres de licences P2P aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud.

PAYSAGE CONCURRENTIEL

Partenariats stratégiques entre acteurs clés pour garantir un soutien au cofinancement

Les principaux acteurs du marché des prêts Peer-to-Peer (P2P) adoptent des stratégies de croissance diversifiées pour renforcer leurs positions sur le marché. Des plateformes de premier plan telles que LendingClub, Funding Circle, Mintos, Bondora, Faircent et EstateGuru se concentrent sur la spécialisation sectorielle ciblant les segments des PME, des investisseurs immobiliers et des consommateurs pour une croissance sur mesure. Beaucoup élargissent leurs partenariats stratégiques avec des banques, des fintechs et des investisseurs institutionnels pour garantir la liquidité et le cofinancement.

Liste des clés peer-to-peer Entreprises profilées

- Prosper Marketplace (États-Unis)

- Kiva(NOUS.)

- Bondora (Estonie)

- Mintos (Lettonie)

- PeerBerry (Lituanie)

- LendingClub (États-Unis)

- Funding Circle (États-Unis)

- EstateGuru (Estonie)

- FoulePropriété(ROYAUME-UNI.)

- com(Inde)

- Faircent(Inde)

- Bondster Marketplace, Ltd. (République tchèque)

- RateSetter (Royaume-Uni)

- Debitum Investments (Lettonie)

- Transactree Technologies Pvt Ltd (Inde)

- Et d'autres

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En septembre 2025,Funding Circle a annoncé un accord de flux à terme de 348 millions de dollars avec TPG Angelo Gordon et Barclays. Ce partenariat continuerait à soutenir la proposition de prêt à terme de Funding Circle pour les petites entreprises du Royaume-Uni.

- En juin 2025,EstateGuru a présenté EG Grow, un nouveau produit d'investissement conçu comme une alternative aux dépôts bancaires et aux fonds d'investissement traditionnels. Ce lancement intervient dans un contexte de résurgence des marchés immobiliers baltes, où l'activité des investisseurs est en constante augmentation. Alors que le marché estonien reprend progressivement de la vigueur, la Lettonie et la Lituanie connaissent déjà une croissance nettement plus forte, reflétant un regain de confiance dans le secteur immobilier de la région.

- En avril 2025, Funding Circle, la plateforme britannique de financement des PME, s'est associée à Bayview Asset Management, LLC pour son produit de prêt à terme, dans le cadre de deux facilités de crédit différentes avec J.P. Morgan et Citi. Cette collaboration avec Bayview souligne un engagement unifié et continu envers la croissance des petites entreprises à travers le Royaume-Uni.

- En avril 2025, Prosper Marketplace, la plateforme de prêt peer-to-peer aux États-Unis, a annoncé un accord de flux à terme de 500 millions de dollars dirigé par des fonds gérés par des sociétés affiliées de Fortress Investment Group (« Fortress ») aux côtés d'Edge Focus. L'accord d'achat à terme de 500 millions de dollars aiderait Prosper à accroître l'accès au crédit alors que davantage d'emprunteurs recherchent unprêt personnelpour refinancer des dettes de carte de crédit à taux d'intérêt élevé.

- En septembre 2024,Kiva, une organisation mondiale à but non lucratif et à impact social qui élargit l'accès financier aux communautés mal desservies, a annoncé un partenariat avec Thrive et OpenAI pour aider les petites entreprises et les entreprises sociales à tirer parti de l'intelligence artificielle pour fonctionner plus efficacement, se développer et être compétitives dans une économie de plus en plus numérique.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 19,1 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type · Prêts à la consommation

Par garantie de prêt · Prêts garantis

Par candidature · Plateforme Web directe · Canaux d'applications mobiles

Par utilisateur final · Personnel/Foyer · Commercial/Entreprises Par région · Amérique du Nord (par type, par garantie de prêt, par application, par utilisateur final et par pays) o États-Unis o Canada o Mexique · Europe (par type, par garantie de prêt, par application, par utilisateur final et par pays) o Royaume-Uni o Allemagne o France o Italie o Espagne o Russie o Benelux o Nordiques o Reste de l'Europe · Asie-Pacifique (par type, par garantie de prêt, par application, par utilisateur final et par pays) o Chine o Inde o Japon o Corée du Sud o ASEAN o Océanie o Reste de l'Asie-Pacifique · Moyen-Orient et Afrique (par type, par garantie de prêt, par application, par utilisateur final et par pays) o Turquie o Israël o CCG o Afrique du Nord o Afrique du Sud o Reste de la MEA · Amérique du Sud (par type, par garantie de prêt, par application, par utilisateur final et par pays) o Brésil o Argentine o Reste de l'Amérique du Sud |

|

Entreprises présentées dans le rapport |

· Prosper Marketplace (États-Unis) · Kiva (États-Unis) · Bondora (Estonie) · Mintos (Lettonie) · PeerBerry (Lituanie) · LendingClub (États-Unis) · Funding Circle (États-Unis) · EstateGuru (Estonie) · CrowdProperty (Royaume-Uni) · i2ifunding.com (Inde) |

Questions fréquentes

Le marché devrait atteindre 33,81 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 3,92 milliards de dollars.

Le marché devrait croître à un TCAC de 19,1 % au cours de la période de prévision.

Par utilisateur final, le segment des particuliers/ménages domine le marché.

Besoin croissant de canaux de crédit alternatifs pour stimuler la croissance du marché des prêts peer-to-peer.

Prosper Marketplace, Kiva, Bondora et Mintos sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 90

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés