Taille du marché des scanners TEP, part et analyse de l’industrie par type de produit (scanners TEP autonomes, TEP/CT et TEP/IRM), par mobilité (fixe et portable), par application (cardiologie, oncologie, orthopédie, gynécologie, neurologie et autres), par utilisateur final (hôpitaux, cliniques spécialisées, centres d’imagerie diagnostique et autres) et prévisions régionales, 2026-2034

Taille du marché des scanners PET et perspectives d’avenir

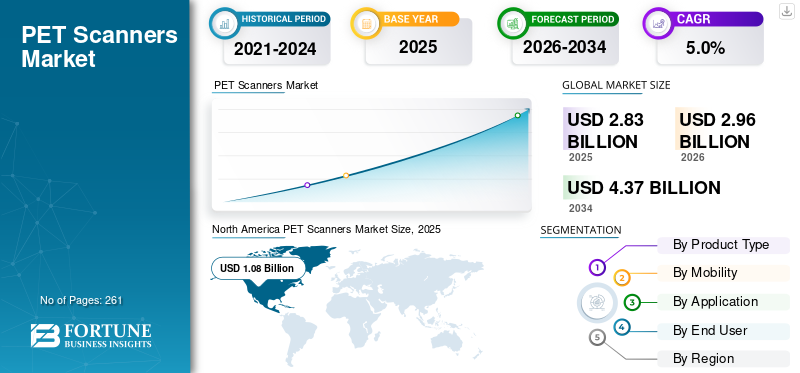

La taille du marché mondial des scanners TEP était évaluée à 2,83 milliards USD en 2025 et devrait passer de 2,96 milliards USD en 2026 à 4,37 milliards USD d’ici 2034, avec un TCAC de 5,0 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des scanners TEP avec une part de marché de 38,16 % en 2025.

Les scanners TEP sont des appareils d'imagerie médicale qui produisent des images 3D de l'activité métabolique, fonctionnelle et chimique à l'intérieur du corps. La prévalence croissante des troubles chroniques, l’augmentation du volume des procédures de diagnostic, la détection précoce croissante des maladies et le développement des infrastructures de soins de santé entraînent un taux d’adoption croissant de ces systèmes sur le marché. Le vieillissement croissant de la population soutient encore davantage la demande de solutions innovantes.imagerie médicaleappareils sur le marché.

- Par exemple, selon les données de 2025 publiées par le National Cancer Institute (NCI), environ 2,0 millions de nouveaux cas de cancer devraient survenir aux États-Unis.

De plus, l'intégration croissante des avancées technologiques dans ces appareils par les principaux acteurs, tels que GE Healthcare et Siemens Healthineers AG, entre autres, contribue encore davantage à la demande pour ces appareils sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des scanners PET

- Taille du marché en 2025 : 2,83 milliards USD

- Taille du marché en 2026 : 2,96 milliards de dollars

- Taille du marché prévue pour 2034 : 4,37 milliards de dollars

- TCAC : 5,0 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des scanners TEP avec une part de 38,16 % en 2025.

- Le segment fixe représentait une part de marché de 93,1 % en 2025.

- Le segment de l’oncologie représentait une part de marché de 71,4 % en 2025.

Amérique du Nord

L’Amérique du Nord détenait la part dominante en 2025, évaluée à 1,08 milliard de dollars.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,73 milliard de dollars d’ici 2026.

Europe

L’Europe devrait atteindre 0,81 milliard de dollars d’ici 2026.

NOUS.

Le marché devrait atteindre 1,04 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,20 milliard de dollars d’ici 2026.

En savoir plus

Tendances du marché des scanners TEP

Demande croissante de progrès technologiques dans les produits pour alimenter la demande

Il existe une demande croissante pour des produits technologiquement avancés et plus résistants, notamment la TEP/CT, la TEP/IRM, entre autres. La numérisation traditionnelle utilise des scanners TEP autonomes ; cependant, avec l’avènement de la technologie, des modèles hybrides sont utilisés dans tous les établissements de soins de santé.

L'intégration de ces technologies d'imagerie est cruciale dans le diagnostic des troubles chroniques, notamment les maladies cardiaques, les troubles neurologiques et autres. Les progrès technologiques croissants de ces appareils offrent précision et résolution, minimisant le temps de numérisation et améliorant les résultats pour les patients en produisant des images de haute qualité parmi la population de patients.

- Par exemple, en novembre 2023, Siemens Healthineers AG a reçu l'approbation de la FDA pour le Biograph Vision X, un système de tomographie par émission de positons.scanner de tomodensitométrie(TEP/CT).

Dynamique du marché

Facteurs du marché

Prévalence croissante des maladies chroniques pour alimenter la croissance du marché

La prévalence croissante de maladies chroniques, telles que les troubles cardiovasculaires et le cancer, entre autres, devrait augmenter le taux de diagnostic et de traitement chez les patients du monde entier. Le vieillissement croissant de la population est un autre facteur crucial qui entraîne une augmentation du nombre de patients souffrant de ces troubles.

- Par exemple, selon les statistiques de 2024 publiées par les Centers for Disease Control & Prevention (CDC), environ 1 adulte sur 20 souffre d'une maladie coronarienne aux États-Unis.

Ceci, associé aux progrès technologiques croissants des produits et à l’amélioration de l’accès aux soins de santé, soutient encore davantage le taux d’adoption de ces appareils sur le marché. Par conséquent, les facteurs ci-dessus, associés à l’accent croissant des acteurs clés sur l’introduction d’activités de recherche et développement pour lancer des produits innovants, devraient augmenter le taux d’adoption de ces appareils, soutenant ainsi la taille du marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Autres facteurs importants

- La croissance des produits radiopharmaceutiques et des théranostiques entraîne une augmentation de l'utilisation de la TEP et des examens répétés.

Restrictions du marché

Coût élevé associé à ces appareils pour entraver la croissance du marché

Il existe une demande croissante en imageriedispositifs médicaux, y compris les scanners TEP/CT, les scanners TEP/IRM et autres dans les établissements de santé. Cependant, l’un des facteurs cruciaux qui freinent l’adoption de ces systèmes est le coût élevé associé à ces dispositifs. Le coût initial associé à l’achat et à la mise en œuvre d’appareils d’imagerie est très élevé, en raison de l’ajout des coûts de développement, des marges des distributeurs et des coûts de service.

De plus, les progrès croissants de ces appareils parmi les principaux acteurs entraînent une augmentation des prix, ce qui rend encore plus difficile l'adoption de ces appareils par les petits hôpitaux et cliniques, entravant ainsi considérablement la croissance du marché, en particulier dans les pays émergents.

- Par exemple, selon les statistiques publiées par PatientImage, le coût d'un nouveau scanner TEP/CT varie de 0,5 million de dollars à plus de 5,0 millions de dollars.

Opportunités de marché

Expansion des applications pour les scanners TEP pour créer une opportunité

Ces produits sont de plus en plus acceptés dans plusieurs domaines de la médecine. Un nombre croissant de médecins spécialistes adoptent ces systèmes en raison de la diversité des applications médicales associées à ces dispositifs. Selon plusieurs études,imagerie moléculaire, qui comprend les scanners TEP, offre la possibilité de diagnostiquer avec précision la réponse biologique au traitement de la maladie chez chaque patient au fil du temps.

De plus, les procédures d’imagerie deviennent beaucoup plus rapides grâce à l’adoption de technologies avancées dans ces systèmes. Le point de service moléculaire (POC) permet un diagnostic plus précis et plus rapide en fournissant une détection et un contrôle rapides des infections parmi la population de patients.

- Selon une enquête de 2021 publiée par le National Center for Biotechnology Information (NCBI), environ 93 % des personnes interrogées pensaient que le POCT pourrait améliorer leurs soins aux États-Unis.

Défis du marché

Centres de diagnostic limités dans les pays en développement pour entraver la croissance du marché

Il existe une demande croissante de procédures de diagnostic parmi la population de patients. Cependant, la disponibilité limitée de produits technologiquement avancés, les dépenses de santé limitées, associées à un cadre de remboursement inadéquat, notamment dans les pays émergents, se traduisent par un accès limité aux établissements de santé pour la population de patients.

De plus, un nombre limité d'installations cliniques et de professionnels, entre autres, sont quelques-uns des facteurs cruciaux qui entraînent des retards dans les procédures de diagnostic parmi la population de patients, en particulier dans les pays émergents, notamment le Brésil et la Chine.

- Par exemple, selon les données de 2025 publiées par l’Administration du commerce international (ITA), les dépenses de santé au Brésil s’élèvent à 135,0 milliards de dollars.

Autres défis importants

- La courte demi-vie de nombreux traceurs PET freine la croissance du marché.

ANALYSE DE SEGMENTATION

Par type de produit

Le nombre croissant de lancements de produits a conduit à une domination segmentaire TEP/CT

En fonction du type de produit, le marché est classé en scanners TEP autonomes, PET/CT et PET/IRM.

Le segment TEP/CT détenait la plus grande part des revenus en 2025. Cette croissance est due à la prévalence croissante des maladies chroniques parmi la population de patients, ce qui se traduit par un nombre croissant de procédures de diagnostic à l'échelle mondiale. Ceci, ainsi que l’importance croissante des acteurs clés sur le lancement de nouveaux produits, devrait en outre contribuer à la croissance du marché mondial des scanners TEP.

- Par exemple, en novembre 2025, GE HealthCare a reçu l’approbation CE pour sa TEP/CT corps total Omni de 128 cm, un produit d’imagerie de nouvelle génération conçu pour faire progresser les soins de précision.

Le segment PET/IRM devrait croître à un TCAC de 5,2 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par mobilité

Les lancements croissants de produits ont conduit à la domination du segment fixe

Basé sur la mobilité, le marché est segmenté en fixe et portable.

Le segment fixe a dominé le marché mondial en 2025. En mobilité, le segment fixe détenait une part de 93,1 % en 2025. La croissance est due à la prévalence croissante de maladies chroniques telles que le cancer et autres, entraînant une demande croissante de produits fixes, contribuant ainsi au taux d'adoption de ces produits sur le marché.

- Par exemple, en janvier 2026, Siemens Healthineers AG a reçu l'approbation de la FDA américaine pour le Biograph One de Siemens Healthineers, un scanner de tomographie par émission de positrons/résonance magnétique (TEP/MR) dans le but de fournir des dispositifs avancés.

Le segment du portable devrait prospérer avec un taux de croissance de 5,9 % sur la période de prévision.

Par candidature

La prévalence croissante du cancer a conduit à la domination du segment

En fonction des applications, le marché est segmenté en cardiologie, oncologie, orthopédie, gynécologie, neurologie et autres.

Le segment de l'oncologie a dominé le marché mondial en 2025. Par application, le segment de l'oncologie représentait 71,4 % en 2025. La croissance est due à la prévalence croissante de maladies chroniques, notamment de divers types de cancer, ce qui entraîne un nombre croissant de procédures de diagnostic à l'échelle mondiale, contribuant ainsi au taux d'adoption de ces dispositifs sur le marché.

- Par exemple, selon les données publiées par les Centers for Disease Control & Prevention (CDC), environ 218 893 nouveaux cas de cancer du poumon ont été signalés aux États-Unis en 2022.

Le segment deneurologiedevrait prospérer avec un taux de croissance de 6,5% sur la période de prévision.

Par utilisateur final

Le nombre croissant d’hôpitaux a conduit à une domination segmentaire

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres d’imagerie diagnostique et autres.

Le segment des hôpitaux a dominé le marché en 2025. La prévalence croissante des troubles chroniques, le nombre croissant de procédures de diagnostic dans les hôpitaux, le nombre croissant d’établissements de soins de santé, tels que les hôpitaux, entre autres, sont quelques-uns des facteurs cruciaux contribuant à la croissance du segment sur le marché. En outre, le segment devrait détenir une part de 61,3 % en 2026.

- Par exemple, selon les données de 2025 publiées par le Statistisches Bundesamt, il existe environ 1 874 hôpitaux en Allemagne.

En outre, les utilisateurs finaux des centres d’imagerie diagnostique devraient connaître une croissance de 5,4 % au cours de la période de prévision.

Perspectives régionales du marché des scanners PET

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America PET Scanners Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain détenait la part dominante en 2024, évaluée à 1,05 milliard de dollars, et a également pris la première part en 2025 avec 1,08 milliard de dollars. La prévalence croissante des maladies chroniques, les dépenses élevées en matière de soins de santé et l’adoption de l’imagerie avancée, entre autres, sont quelques-uns des facteurs contribuant à la croissance du segment du marché.

- Par exemple, selon les données de 2022 publiées par l’Alzheimer’s Association, plus de 7 millions d’Américains vivent avec la maladie d’Alzheimer.

Marché américain des scanners TEP

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 1,04 milliard de dollars en 2026, ce qui représente environ 35,0 % des ventes mondiales.

Europe

L’Europe devrait enregistrer un taux de croissance de 3,6 % dans les années à venir, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,81 milliard de dollars d’ici 2026. La solide base installée et l’augmentation des programmes de théranostic dans les principaux pays européens devraient soutenir la croissance du marché.

Marché britannique des scanners TEP

Le marché britannique en 2026 est estimé à environ 0,14 milliard de dollars, ce qui représente environ 4,7 % des revenus mondiaux.

Marché allemand des scanners PET

La taille du marché allemand devrait atteindre environ 0,18 milliard de dollars en 2026, soit environ 6,2 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre 0,73 milliard de dollars en 2026 et assurer la position de troisième plus grande région. La croissance des installations la plus rapide est tirée par l’expansion de l’infrastructure d’imagerie oncologique de la Chine, du Japon et de l’Inde et par l’adoption de diagnostics avancés, qui devraient en outre soutenir le développement du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 0,10 milliard de dollars et 0,30 milliard de dollars en 2026.

Marché japonais des scanners TEP

Le marché japonais en 2026 est estimé à environ 0,20 milliard de dollars, ce qui représente environ 6,6 % des revenus mondiaux. Le Japon a historiquement signalé une prévalence relativement élevée de divers types de cancer, avec un nombre croissant d'examens de ce type parmi la population de patients.

Marché chinois des scanners PET

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,30 milliard de dollars en 2026, soit environ 10,0 % des ventes mondiales.

Marché indien des scanners TEP

La taille du marché indien en 2026 est estimée à environ 0,10 milliard de dollars, ce qui représente environ 3,2 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,17 milliard de dollars en 2026. Cette croissance est due à l'augmentation du nombre d'installations de tels scanners dans les établissements de santé. Le Moyen-Orient et l'Afrique devraient également connaître une croissance en raison de l'augmentationtourisme médicalet l’amélioration de l’accès aux soins de santé dans la région. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,06 milliard de dollars en 2026.

Marché des scanners TEP en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,03 milliard de dollars en 2026, ce qui représente environ 1,1 % des revenus mondiaux.

Paysage concurrentiel

Acteurs clés de l'industrie

Initiatives stratégiques croissantes parmi les acteurs clés pour soutenir la domination du marché de ces entreprises

Un portefeuille d'appareils solide et une concentration continue sur les initiatives stratégiques à l'échelle mondiale sont des facteurs clés qui soutiennent le leadership des grandes entreprises. En 2025, des acteurs de premier plan tels que GE Healthcare et Siemens Healthineers AG occupent une position significative sur le marché. De plus, l’accent croissant mis par des entreprises clés sur les stratégies de croissance inorganique afin d’augmenter la capacité de production devrait renforcer encore leur part de marché mondiale des scanners PET.

- Par exemple, en octobre 2024, GE HealthCare a commencé à fabriquer son scanner TEP/CT tout-en-un Omni Legend dans une nouvelle usine de production à Waukesha, dans le Wisconsin, dans le but de renforcer sa présence sur le marché américain.

D’autres sociétés de premier plan, notamment Koninklijke Philips N.V., étendent également leur présence sur le marché. Leur croissance est principalement tirée par des investissements accrus dans les activités de recherche et développement visant à introduire de nouveaux appareils avancés parmi d’autres acteurs et à renforcer leur position concurrentielle sur le marché.

Liste des principales entreprises de scanners TEP profilées

- GE Santé(NOUS.)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- Société de systèmes médicaux Canon(Japon)

- United Imaging Healthcare Co., Ltd. (Chine)

- Bruker(NOUS.)

- Médiso Ltd.(Hongrie)

- MinFound Medical Systems Co., Ltd (Chine)

- Société Shimadzu (Japon)

- Neusoft Medical Systems Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Le centre de tomographie par émission de positrons (PET) de Yale étudie un scanner ultra-performant dédié au cerveau appelé NeuroEXPLORER (NX) pour faire progresser l'imagerie TEP cérébrale.

- Octobre 2025 :GE Healthcare a collaboré avec le centre médical universitaire Erasmus MC (Erasmus MC) pour évaluer une technologie de tomographie par émission de positons corporelle totale/tomodensitométrie (TEP/CT) de nouvelle génération. Cela a aidé l’entreprise à accroître la présence de sa marque.

- Septembre 2024 :Shimadzu Corporation a élargi sa filiale d'instruments d'analyse et de mesure et de systèmes médicaux au Mexique. Cela a aidé l'entreprise à accroître la présence de sa marque dans la région LATAM.

- juillet 2024: Positron Corporation a lancé les appareils d'imagerie PET et PET-CT, en présentant son nouveau scanner de tranches NeuSight PET-CT 3D 64, pour accroître sa présence sur les marchés nord-américains.

- Juin 2024 :Siemens Healthineers AG a reçu l'approbation de la FDA américaine pour le système de tomographie par émission de positons/tomodensitométrie (TEP/CT) Biograph Trinion lors de l'édition 2024 de la Society ofMédecine Nucléaireet imagerie moléculaire (SNMMI) Réunion annuelle.

- Juin 2024 :CANON MEDICAL SYSTEMS CORPORATION a collaboré avec Hermes Medical Solutions pour se concentrer sur la médecine de précision avec ses produits d'imagerie médicale TEP/CT.

- Juin 2023 :United Imaging, un acteur fabriquant des équipements avancés d'imagerie médicale et de radiothérapie, a lancé les systèmes TEP/CT de nouvelle génération uMI Panorama, dans le but de renforcer son portefeuille de produits.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché mondial des scanners PET et se concentre sur des aspects clés tels que les principales entreprises et la segmentation du marché, y compris le type de produit, la mobilité, l’application et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, mobilité, application, utilisateur final et région |

| Par type de produit |

|

| Par mobilité |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 2,83 milliards de dollars en 2025 et devrait atteindre 4,37 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,08 milliard de dollars.

Avec une croissance de 5,0%, le marché affichera une croissance constante au cours de la période de prévision.

Par type de produit, le segment PET/CT est le segment leader sur ce marché.

L’introduction de scanners TEP innovants est l’un des principaux facteurs de croissance du marché.

GE Healthcare et Siemens Healthineers AG sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

La prévalence croissante des maladies chroniques et le nombre croissant de procédures de diagnostic, entre autres, sont quelques-uns des facteurs cruciaux qui devraient stimuler l'adoption de ces produits à l'échelle mondiale.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés