Taille du marché, part et analyse de l’industrie des produits chimiques photorésistants, par type (photorésistes DUV (ArF/KrF), photorésistes g-line/i-line, photorésistes EUV et autres), par application (semi-conducteurs, écrans plats (LCD/OLED), cartes de circuits imprimés et MEMS, capteurs et autres), par industrie d’utilisation finale (électronique grand public, centres de données et informatique, électronique automobile, industriel et médical, et autres) et régional Prévisions, 2026-2034

Taille du marché des produits chimiques photorésistants et perspectives d’avenir

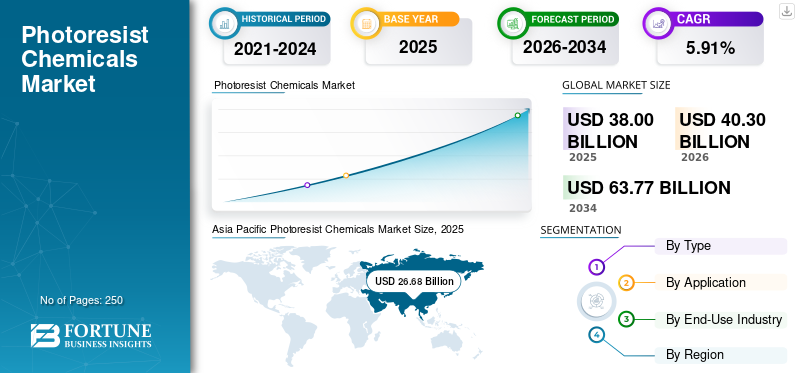

La taille du marché mondial des produits chimiques photorésistants était évaluée à 38,00 milliards USD en 2025. Le marché devrait passer de 40,30 milliards USD en 2026 à 63,77 milliards USD d’ici 2034, avec un TCAC de 5,91 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché mondial des produits chimiques photorésistants avec une part de marché de 70,21 % en 2025.

Les produits chimiques photorésistants sont des matériaux polymères sensibles à la lumière utilisés dans les processus de photolithographie pour transférer des motifs de circuits sur des substrats tels que des plaquettes de silicium, des panneaux de verre et des cartes de circuits imprimés. Lorsqu'elles sont exposées à des longueurs d'onde spécifiques de lumière (UV, DUV ou EUV), les photorésists subissent des modifications chimiques contrôlées qui permettent l'élimination sélective des zones exposées ou non exposées pendant le développement, permettant ainsi la formation précise de motifs.

Ces produits chimiques jouent un rôle essentiel dans la fabrication de semi-conducteurs, d’écrans et de microélectronique, car ils déterminent la résolution des caractéristiques, la fidélité des motifs et les performances des dispositifs. L’expansion continue et la complexité croissante de la fabrication de semi-conducteurs, tirées par la demande de puces avancées de logique, de mémoire, d’automobile et liées à l’IA, sont les principaux facteurs de croissance du marché.

- Par exemple, en 2025, JSR Corporation a annoncé un partenariat stratégique avec un acteur majeursemi-conducteurfabricant pour co-développer des matériaux photorésistants de nouvelle génération ciblant des processus de fabrication avancés. Bien qu’il s’agisse d’une collaboration pour de futurs produits, elle annonce des innovations et des qualifications de produits à venir.

Plusieurs acteurs clés de l'industrie, tels que Tokyo Ohka Kogyo Co., Ltd, JSR Corporation, Shin-Etsu Chemical Co., Ltd et FUJIFILM, opérant sur le marché, se concentrent sur le développement de divers produits innovants pour répondre à la demande croissante.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES PRODUITS CHIMIQUES PHOTORÉSISTANTS

L’adoption accélérée de la lithographie ultraviolette extrême (EUV) est une tendance importante du marché

Le marché subit une transformation structurelle entraînée par les progrès rapides de la fabrication de semi-conducteurs et la complexité croissante de la lithographie. La tendance la plus marquante est l’adoption accélérée de la lithographie dans l’ultraviolet extrême (EUV), qui accroît la demande de photorésists hautes performances amplifiés chimiquement, capables d’atteindre des résolutions plus fines avec moins de défauts.

Un indicateur clé de cette tendance est l’adoption accélérée de la lithographie ultraviolette extrême (EUV) aux nœuds avancés (7 nm et moins). La lithographie EUV utilise une longueur d'onde beaucoup plus courte (13,5 nm) que l'ultraviolet profond (DUV), permettant des tailles de détails plus fines mais introduisant également des défis techniques importants, tels que des défauts stochastiques, la rugosité des bords de ligne et des limitations de sensibilité. Pour résoudre ces problèmes, les fabricants de semi-conducteurs ont besoin de photorésists EUV chimiquement amplifiés, dotés de structures moléculaires hautement contrôlées et d'une ultra-haute pureté.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion continue et complexité croissante de la fabrication de semi-conducteurs,Accélère la croissance du marché

L’expansion continue et la complexité croissante de la fabrication de semi-conducteurs, en particulier dans les nœuds technologiques avancés et intermédiaires, sont un facteur crucial pour la croissance du marché des produits chimiques photorésistants.

À mesure que les dispositifs semi-conducteurs évoluent vers des géométries plus petites, le nombre d’étapes de lithographie par tranche augmente, augmentant directement la consommation de produits chimiques photorésistants. Les nœuds avancés (≤7 nm) nécessitent une lithographie ultraviolette extrême (EUV), qui utilise des photorésists hautement spécialisés avec des exigences strictes en matière de résolution, de contrôle des défauts et de sensibilité. Ces photorésists EUV sont des matériaux de grande valeur, augmentant considérablement la valeur marchande même lorsque la croissance du volume est modeste.

Dans le même temps, la forte demande de semi-conducteurs automobiles, industriels et de puissance génère des investissements soutenus dans la fabrication de nœuds matures et intermédiaires, où les photorésists DUV (ArF/KrF) restent essentiels. Cette double structure de demande, croissance EUV des nœuds avancés et expansion DUV des nœuds matures, crée une trajectoire de croissance stable et à long terme pour le marché.

Par conséquent, la croissance de la capacité de fabrication de plaquettes, combinée à l’intensité croissante de la lithographie par puce, se traduit directement par une demande plus élevée et une croissance de la valeur de ces produits chimiques.

RESTRICTIONS DU MARCHÉ

Longue, complexe et à forte intensité de capital Les cycles de qualification peuvent restreindre la croissance du marché

L'une des contraintes les plus importantes du marché est le processus de qualification long, complexe et à forte intensité de capital requis par les fabricants de semi-conducteurs, qui ralentit la commercialisation des produits et limite la participation des fournisseurs. Les photorésists sont des matériaux essentiels à la photolithographie, où des incohérences microscopiques peuvent entraîner des défauts de motif, une perte de rendement ou une défaillance du dispositif. Par conséquent, les usines de fabrication de semi-conducteurs imposent des exigences de qualification extrêmement strictes avant d’approuver toute nouvelle formulation de résine photosensible destinée à une fabrication en grand volume.

Le processus de qualification implique généralement des tests en plusieurs étapes, notamment une évaluation à l'échelle du laboratoire, des essais en ligne pilote, une analyse des défectuosités, une évaluation de l'impact sur le rendement et une validation de la stabilité du processus à long terme. Pour les nœuds de lithographie avancés, en particulier les processus d'immersion DUV et EUV, cette évaluation peut prendre de 12 à 36 mois, car les performances de la résine photosensible doivent être vérifiées sur plusieurs fenêtres de processus, outils d'exposition et architectures de dispositifs. Tout changement de formulation, même des ajustements mineurs visant à améliorer la sensibilité ou la rugosité des bords de ligne, peut déclencher une requalification partielle ou totale.

Ce délai prolongé augmente considérablement les coûts de recherche et de développement pour les fournisseurs de résine photosensible, car les matériaux doivent être adaptés aux processus et outils d'exposition individuels des clients. De plus, les fournisseurs sont souvent tenus de s'engager dans des partenariats de co-développement avec les fabricants de puces, allouant du personnel technique et des ressources sur des périodes prolongées sans garantie d'adoption commerciale. Ces facteurs augmentent le risque financier, en particulier pour les petits ou les nouveaux entrants.

OPPORTUNITÉS DE MARCHÉ

Le conditionnement avancé des semi-conducteurs et l'intégration hétérogène offrent des perspectives de croissance

Semi-conducteur avancéconditionnementet l'intégration hétérogène représentent une opportunité de croissance majeure, alors que la mise à l'échelle des appareils passe de plus en plus du front-end (miniaturisation des transistors) au back-end (intégration au niveau du packaging). La mise à l'échelle traditionnelle de la loi de Moore devenant de plus en plus complexe et coûteuse, les fabricants de puces adoptent des architectures de puces, un conditionnement au niveau des tranches (FOWLP), des couches de redistribution (RDL) et une intégration 2,5D/3D pour améliorer les performances, l'efficacité énergétique et les fonctionnalités.

Ces technologies d'emballage s'appuient largement sur des processus de lithographie de haute précision, augmentant ainsi la demande de formulations de photorésists spécialisées. Contrairement aux résines frontales conventionnelles, les applications d'emballage nécessitent des photorésists à film épais, à rapport d'aspect élevé et mécaniquement robustes, capables de former des interconnexions fines tout en maintenant la stabilité dimensionnelle pendant le placage, la gravure et le cycle thermique. Alors que les largeurs de trait dans les processus RDL continuent de diminuer, les photorésists doivent offrir une résolution plus élevée avec une épaisseur plus importante, créant de nouveaux défis techniques et des opportunités à valeur ajoutée pour les fournisseurs de matériaux.

De plus, la croissance rapide des accélérateurs d’IA, du calcul haute performance etcentre de donnéesLes processeurs accélèrent l'adoption de l'intégration hétérogène, car ces applications exigent une bande passante élevée, une faible latence et des interconnexions économes en énergie. Cela se traduit directement par une augmentation des étapes de lithographie et une consommation de photorésist plus élevée au stade de l'emballage.

LES DÉFIS DU MARCHÉ

Sensibilité de la chaîne d’approvisionnement àPosent un défi critique à la croissance du marché

La chaîne d’approvisionnement des photorésists est très concentrée et vulnérable aux perturbations. La production repose sur des matières premières de très haute pureté, des équipements de fabrication spécialisés et une logistique étroitement contrôlée. Toute perturbation, qu'elle soit due à une pénurie de matières premières, à des tensions géopolitiques ou à des contrôles à l'exportation, peut avoir un impact sur la disponibilité et les délais de livraison. Pour les fabricants de semi-conducteurs, les perturbations de l'approvisionnement en photorésists posent un risque opérationnel important, renforçant les stratégies d'approvisionnement conservatrices et limitant les opportunités pour les nouveaux fournisseurs.

Analyse de segmentation

Par type

L’adoption croissante des plaquettes dans les applications LED stimule la croissance des photorésists DUV (ArF/KrF)

En fonction du type, le marché est divisé en photorésists DUV (ArF / KrF), photorésists g-line / i-line, photorésists EUV et autres.

Le segment des photorésists DUV (ArF/KrF) devrait représenter la plus grande part de marché des produits chimiques pour photorésists en raison de leur adoption généralisée dans la fabrication de semi-conducteurs matures et à nœuds intermédiaires, où est concentrée la majorité de la capacité mondiale de fabrication de plaquettes. Malgré le déploiement croissant de la lithographie EUV sur des nœuds de pointe, la plupart des productions de semi-conducteurs, notamment les appareils automobiles, industriels, électriques et analogiques, continuent de s'appuyer sur des processus basés sur DUV en raison de leur rentabilité, de leur stabilité de processus et de leur infrastructure d'outils établie.

Les photorésists g-line/i-line constituent le deuxième segment en importance et servent les nœuds de semi-conducteurs existants et les applications non-IC, où une résolution ultra-fine n'est pas une exigence principale. Ces photorésists sont largement utilisés danscartes de circuits imprimés (PCB),les semi-conducteurs discrets, les dispositifs de puissance et l'électronique spécialisée, ainsi que dans certaines usines matures fonctionnant avec des fonctionnalités de plus grande taille.

Le segment des photorésists EUV devrait augmenter avec un TCAC de 6,45 % au cours de la période de prévision.

Par candidature

Les semi-conducteurs sont la principale application en raison de l'expansion de la fabrication de semi-conducteurs

En fonction des applications, le marché est segmenté en semi-conducteurs, écrans plats (LCD/OLED), cartes de circuits imprimés et MEMS,capteurs& autres.

Le segment des semi-conducteurs représente la plus grande part de marché, soutenu par l’expansion soutenue de la fabrication mondiale de semi-conducteurs.

La demande croissante de semi-conducteurs avancés de logique, de mémoire, d’automobile et de puissance a considérablement accru l’activité de fabrication de plaquettes dans le monde entier. La fabrication de semi-conducteurs nécessite plusieurs étapes de lithographie par tranche, chacune impliquant l'application et le retrait de matériaux photorésistants.

Le segment des cartes de circuits imprimés (PCB) contribue à une demande stable, soutenue par la fabrication de produits électroniques dans les applications automobiles, industrielles et grand public.

Le segment des écrans plats (LCD/OLED) devrait croître à un TCAC de 4,75 % au cours de la période de prévision.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'électronique grand public dominera le marché grâce à une large base d'applications

Basé sur l’industrie d’utilisation finale, le marché est segmenté en électronique grand public, centres de données et informatique, électronique automobile, industrielle et médicale, etc.

Le segment de l’électronique grand public devrait connaître la part la plus importante au cours de la période de prévision en raison de ses volumes de production à grande échelle et de sa large base d’applications. Les appareils électroniques grand public tels que les smartphones, les tablettes, les ordinateurs portables, les téléviseurs et les appareils portables intègrent une large gamme de semi-conducteurs, notamment des puces logiques, de la mémoire, des pilotes d'affichage et des circuits intégrés de gestion de l'alimentation.

Le segment des centres de données et de l'informatique représente l'un des segments d'utilisation finale à la croissance la plus rapide, tiré par l'expansion rapide du cloud computing,intelligence artificielle (IA),le calcul haute performance (HPC) et l'infrastructure de stockage de données.

Le segment des centres de données et de l’informatique devrait croître à un TCAC le plus élevé de 6,62 % au cours de la période de prévision.

Perspectives régionales du marché des produits chimiques photorésistants

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Photoresist Chemicals Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique devrait atteindre 28,40 milliards de dollars en 2026 et dominera le marché mondial des produits chimiques photorésistants, représentant la plus grande fabrication et consommation de produits chimiques photorésistants. La région abrite la majorité des fonderies de semi-conducteurs, des usines de fabrication de mémoires et des installations de fabrication d’écrans, concentrées à Taiwan, en Corée du Sud, en Chine et au Japon. Forte demande en logique avancée, mémoire, automobile etélectronique grand publicLes semi-conducteurs de l'entreprise, combinés à l'adoption rapide de la lithographie EUV et DUV avancée, entraînent une consommation élevée de produits chimiques photorésistants.

Marché japonais des produits chimiques photorésistants

Le marché japonais devrait représenter 4,35 milliards de dollars en 2026, soit environ 10,8 % des revenus mondiaux. Le Japon joue un rôle central et stratégique sur le marché mondial, servant à la fois de centre de consommation majeur et de première base d’approvisionnement mondiale en matériaux photorésistants avancés. Le pays abrite plusieurs des fabricants de photorésists les plus avancés technologiquement, représentant une part dominante de l’offre mondiale, en particulier pour les photorésists DUV et EUV.

Marché chinois des produits chimiques photorésistants

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 14,59 milliards de dollars en 2026, soit environ 36,2 % des ventes mondiales. La Chine représente l’un des marchés les plus importants sur le plan stratégique, tiré par sa base de fabrication de semi-conducteurs à grande échelle, sa production électronique étendue et ses efforts continus pour localiser les matériaux critiques. Tandis que la Chine reste dépendante des importations de photorésists de pointe en raison de sa domination dans la fabrication de semi-conducteurs matures et intermédiaires, la fabrication de PCB et la production d'écrans.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché indien des produits chimiques photorésistants

En 2026, le marché indien atteindra 2,10 milliards de dollars, soit environ 5,2 % du chiffre d'affaires mondial. L'Inde représente un marché émergent mais petit dans le paysage mondial, avec une demande largement tirée par la fabrication de produits électroniques, de cartes de circuits imprimés (PCB) et d'activités de semi-conducteurs orientées vers la recherche plutôt que par la fabrication de plaquettes à grande échelle. Actuellement, l’Inde manque d’usines commerciales de semi-conducteurs avancées ou matures, ce qui limite structurellement la consommation nationale de photorésists haut de gamme utilisés dans la fabrication de plaquettes frontales.

Amérique du Nord

La taille du marché nord-américain en 2024 était de 4,71 milliards de dollars et représente un marché important et technologiquement avancé, tiré principalement par l'écosystème des semi-conducteurs aux États-Unis. La région se caractérise par une forte demande de logique avancée,calcul haute performance, et les semi-conducteurs liés aux centres de données, qui reposent sur des photorésists de grande valeur. Les récentes initiatives gouvernementales visant à renforcer la fabrication nationale de semi-conducteurs encouragent de nouveaux investissements de fabrication, qui devraient soutenir la croissance du marché à moyen et long terme.

Marché américain des produits chimiques photorésistants

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 4,46 milliards de dollars en 2026, ce qui représente environ 11,1 % des ventes mondiales.

Europe

L'Europe devrait enregistrer un taux de croissance de 5,06 % dans les années à venir et atteindre 4,08 milliards de dollars d'ici 2026. Le marché européen est tiré par la fabrication de semi-conducteurs automobiles, industriels et de puissance, avec des activités de fabrication clés situées en Allemagne, en France, en Italie et au Royaume-Uni. La région se concentre principalement sur les nœuds de semi-conducteurs matures et spécialisés, soutenant une demande constante de DUV et des photorésists existants. Alors que l'Europe a une présence limitée dans la fabrication de logiques de pointe, l'accent croissant mis sur l'électrification automobile et l'automatisation industrielle soutient une croissance modérée du marché.

Marché britannique des produits chimiques photorésistants

La taille du marché britannique est estimée à environ 0,37 milliard de dollars pour 2026, ce qui représente environ 0,9 % des revenus mondiaux.

Marché allemand des produits chimiques photorésistants

Le marché allemand devrait atteindre environ 0,97 milliard de dollars en 2026, soit environ 2,4 % des ventes mondiales.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée au cours de la période de prévision. L’Amérique latine devrait atteindre une valorisation de 1,26 milliard de dollars en 2026. La région représente une part relativement faible du marché mondial et est largement centrée sur l’assemblage, les tests et la fabrication de PCB, plutôt que sur la fabrication de plaquettes. En conséquence, la demande est principalement tirée par les photorésists bas de gamme utilisés dans les PCB et les applications électroniques de niche, ce qui entraîne des perspectives de croissance modestes.

Le Moyen-Orient et l’Afrique devraient atteindre 1,52 milliard de dollars en 2025.

Marché des produits chimiques photorésistants du CCG

Le marché du CCG devrait atteindre environ 1,01 milliard de dollars en 2026, ce qui représente environ 2,5 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les grandes entreprises se concentrent sur l’innovation pour conquérir une forte part de marché

Le marché est fortement consolidé, en particulier dans les photorésists avancés (immersion ArF) et EUV, caractérisé par la présence d'un nombre limité de grands fabricants technologiquement avancés tels que TOKYO OHKA KOGYO (TOK), JSR, Shin-Etsu, FUJIFILM, DuPont et une base fragmentée de fournisseurs régionaux et de niche. La concurrence est principalement façonnée par la capacité technologique, la profondeur de la qualification des clients et les relations à long terme avec les fabricants de semi-conducteurs, plutôt que par les seuls prix. Sur le marché, les fournisseurs rivalisent sur leur capacité à fournir des matériaux de haute performance et d'ultra haute pureté qui répondent aux exigences de lithographie de plus en plus strictes dans les processus DUV et EUV.

Parmi les autres acteurs notables du marché mondial figurent Mitsui Chemicals, Allresist GmbH et Sumitomo Chemicals. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES CHIMIQUES PHOTORÉSISTES PROFILÉES

- Tokyo Ohka Kogyo Co., Ltd. (Japon)

- Société JSR(Japon)

- Shin-Etsu Chemical Co., Ltd.. (Japon)

- Société FUJIFILM(Japon)

- DuPont de Nemours, Inc. (États-Unis)

- Mitsui Chemicals, Inc. (Japon)

- Nagase & Co., Ltd. (Japon)

- Allresist GmbH (Allemagne)

- Sun Chemical Corporation (États-Unis)

- Hubei Dinglong Co., Ltd. (Chine)

- Sumitomo Chemical Co., Ltd.(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :FUJIFILM Corporation a annoncé l'achèvement d'une nouvelle installation de développement et d'évaluation dans son usine de Shizuoka, exploitée par FUJIFILM Electronic Materials Co., Ltd. (FFEM), la société principale qui pilote le développement de Fujifilm.matériaux semi-conducteursCet investissement améliore les capacités de Fujifilm en matière d'évaluation des performances et de la qualité, permettant un développement plus rapide de matériaux semi-conducteurs avancés et de nouvelle génération tout en soutenant un approvisionnement stable en produits de haute qualité.

- Juillet 2025 :FUJIFILM Corporation a annoncé le développement d'une résine photosensible à immersion ArF de type négatif sans PFAS pour la fabrication avancée de semi-conducteurs. Développée et évaluée en collaboration avec imec, la réserve a démontré des performances à haut rendement au nœud de 28 nm pour le câblage métallique utilisé dans les semi-conducteurs automobiles et industriels. Fujifilm prévoit de faire progresser les évaluations des clients et de poursuivre une commercialisation précoce.

- Février 2025 :Sumitomo Chemical prévoit d'étendre ses installations d'évaluation de photorésistes à Osaka Works pour améliorer les capacités de développement et d'évaluation de production de masse pour les processus de fabrication de semi-conducteurs front-end et back-end, renforçant ainsi le soutien à la production de semi-conducteurs avancés.

- Mai 2024 :JSR Corporation a conclu un accord d'achat d'actions pour acquérir Yamanaka Hutech Corporation en tant que filiale en propriété exclusive. Cette acquisition a élargi le portefeuille de matériaux semi-conducteurs de JSR au-delà des photorésists en incorporant des technologies précurseurs CVD/ALD de haute pureté, améliorant ainsi sa capacité à offrir une plus grande valeur aux clients en tant que fournisseur mondial de matériaux semi-conducteurs.

- Avril 2024 :Shin-Etsu Chemical Co., Ltd. a annoncé qu'afin de développer son activité de matériaux de lithographie semi-conducteurs, la société a décidé de construire une nouvelle usine dans la ville d'Isesaki, dans la préfecture de Gunma, au Japon. La nouvelle usine deviendra la quatrième base de production de Shin-Etsu pour cette activité.

- Décembre 2023 :DIC Corporation a acquis 100 % des actions de la société québécoise PCAS Canada Inc. auprès de la société française PCAS S.A., qui fabrique et vend des polymères utilisés dans les photorésists pour la photolithographie des semi-conducteurs.

- Septembre 2021 :JSR a annoncé avoir conclu un accord pour acquérir Inpria Corporation, un leader basé à Corvallis, dans l'Oregon, dans les technologies de photorésine à oxyde métallique pour la lithographie dans les ultraviolets extrêmes (EUV). Cette acquisition renforce la position de JSR dans le secteur des matériaux semi-conducteurs avancés, ainsi queLithographie EUVl'adoption continue de se développer avec une évolution continue vers des dimensions de puces plus petites.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,91 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, application, secteur d'utilisation finale et région |

|

Par Taper |

· Photorésists DUV (ArF / KrF) · Photorésines g-line / i-line · Photorésists EUV · Autres |

|

Par candidature |

· Semi-conducteurs · Écrans plats (LCD / OLED) · Cartes de circuits imprimés · MEMS, capteurs et autres |

|

Par secteur d'utilisation finale |

· Électronique grand public · Centres de données et informatique · Electronique automobile · Industriel et médical · Autres |

|

Par région |

· Amérique du Nord (par type, application, secteur d'utilisation finale et pays) o États-Unis (par secteur d'utilisation finale) o Canada (par secteur d'utilisation finale) · Europe (par type, application, secteur d'utilisation finale et pays) o Allemagne (par secteur d'utilisation finale) o Royaume-Uni (par secteur d'utilisation finale) o France (par secteur d'utilisation finale) o Italie (par secteur d'utilisation finale) o Reste de l'Europe (par secteur d'utilisation finale) · Asie-Pacifique (par type, application, secteur d'utilisation finale et pays) o Chine (par secteur d'utilisation finale) o Japon (par secteur d'utilisation finale) o Inde (par secteur d'utilisation finale) o Corée du Sud (par secteur d'utilisation finale) o Reste de l'Asie-Pacifique · Amérique latine (par type, application, secteur d'utilisation finale et pays) o Brésil (Par secteur d'utilisation finale) o Mexique (Par secteur d'utilisation finale) o Reste de l'Amérique latine (par secteur d'utilisation finale) · Moyen-Orient et Afrique (par type, application, secteur d'utilisation finale et pays) o GCC (Par secteur d'utilisation finale) o Afrique du Sud (Par secteur d'utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par secteur d'utilisation finale) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 38,00 milliards de dollars en 2025 et devrait atteindre 63,77 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de la région Asie-Pacifique s'élevait à 26,68 milliards de dollars.

Le marché devrait afficher un TCAC de 5,91 % au cours de la période de prévision.

Par type, le segment des photorésists DUV (ArF / KrF) devrait dominer le marché.

La demande croissante de l’industrie des semi-conducteurs stimule l’expansion du marché.

TOKYO OHKA KOGYO (TOK), JSR, Shin-Etsu, FUJIFILM, DuPont sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés