Taille, part et analyse de l’industrie du marché de la fibre de carbone basée sur le pitch, par type de module (standard, intermédiaire et élevé), par application (aérospatiale et défense, automobile, énergie éolienne, sports et loisirs, construction et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

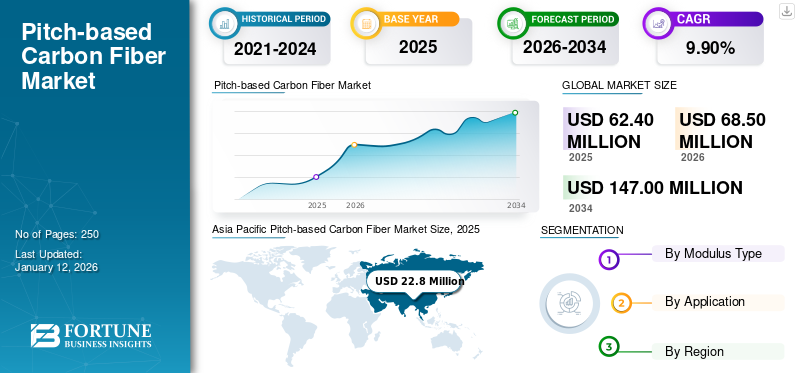

La taille du marché mondial des fibres de carbone à base de brai était évaluée à 62,4 millions de dollars en 2025. Le marché devrait passer de 68,5 millions de dollars en 2026 à 147 millions de dollars d’ici 2034, avec un TCAC de 9,90 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché de la fibre de carbone à base de brai avec une part de marché de 37,00 % en 2025.

La fibre de carbone à base de brai est un type de fibre de carbone produite à partir de brai, un matériau viscoélastique issu de la distillation de substances à base de carbone telles que le charbon, le pétrole brut et les matières végétales. Le brai a été l'une des premières options envisagées pour les précurseurs de fibres de carbone en raison de son rendement élevé en carbone de 85 %. L’un des principaux avantages de l’utilisation du brai comme précurseur est qu’il produit des fibres de carbone à module ultra élevé en raison de la taille nettement plus grande des cristallites de graphite. Ces fibres de carbone sont connues pour leur module et leur conductivité thermique élevés, ce qui est particulièrement adapté aux applications nécessitant des rapports résistance/poids élevés, comme dans les industries aérospatiale et automobile.

Le marché devrait principalement croître en raison de la demande croissante de matériaux structurels légers pouvant être utilisés dans des domaines d’application à haute performance tels que l’aviation et la mobilité électrique. Utilisation de composants structurels légers dansvéhicule électriquel'avion augmente les performances et améliore le rendement énergétique. En outre, les fibres de carbone à base de brai offrent généralement un module et une conductivité thermique plus élevés que les fibres à base de PAN, ce qui en fait un choix idéal dans les domaines d'application exigeants en performances, destinés à stimuler la croissance du marché au cours de la période de prévision.

- En mars 2025, GE Aerospace prévoyait d'investir environ 1 milliard de dollars dans ses usines et sa chaîne d'approvisionnement aux États-Unis pour améliorer ses capacités de fabrication et répondre à la demande croissante de nouvelles pièces et matériaux innovants nécessaires à l'avenir du vol.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de produits de l’aérospatiale et de la défense pour alimenter la croissance du marché

Le marché mondial connaît une expansion significative, propulsée par ses propriétés distinctives essentielles pour les applications aérospatiales et de défense. La fibre de carbone est largement utilisée dans les domaines de l'aérospatiale et de la défense en raison de son excellent rapport résistance/poids, de sa durabilité et de sa résistance à la fatigue et à la corrosion. Cela le rend parfaitement adapté aux applications nécessitant de minimiser le poids et de maintenir l’intégrité structurelle, notamment les structures d’avions, les véhicules de défense et les systèmes d’armes. Dans les avions, il est utilisé dans le fuselage, les ailes et la queue pour réduire le poids, ce qui entraîne une efficacité énergétique et une réduction des émissions. De plus, il améliore les performances et la longévité des drones et de divers drones. Par conséquent, la demande pour ce produit augmente dans les secteurs de l'aérospatiale et de la défense, ce qui stimulera le marché mondial des systèmes basés sur le pitch.marché de la fibre de carbonecroissance tout au long de la période de prévision.

- Selon le ministère de l’Aviation civile, à mesure que l’industrie mondiale des drones se développe, l’industrie indienne des drones devrait atteindre 1,9 milliard de dollars d’ici 2026.

RESTRICTIONS DU MARCHÉ

Les préoccupations croissantes en matière de recyclage et d’environnement pourraient entraver la croissance du marché

La production de fibres de carbone à base de brai soulève des préoccupations environnementales en raison de son processus gourmand en énergie, de sa dépendance aux combustibles fossiles et de sa production importante de déchets. Plus précisément, l’étape de filage du précurseur, la forte consommation d’énergie lors de la carbonisation et la difficulté de recyclage contribuent à son impact environnemental. Le processus de production génère des déchets importants, notamment des chutes de fibres et des sous-produits chimiques. De plus, la fibre de carbone, étant un produit non biodégradable, rend difficile la gestion des déchets issus de la fabrication et des produits en fin de vie. Le recyclage des fibres à base de brai peut être difficile en raison de la difficulté de les séparer durésinematrice et le potentiel de dégradation pendant le processus de recyclage. Les méthodes traditionnelles, notamment le broyage, peuvent dégrader les fibres, réduisant ainsi leur qualité et leur résistance. Cependant, des recherches sont en cours pour développer des méthodes de recyclage plus efficaces et durables. Par conséquent, les impacts environnementaux et de recyclage susmentionnés peuvent entraver l’adoption du produit à court terme.

De plus, le caractère coûteux du traitement du brai mésophase en fibre de carbone, associé aux étapes complexes de pyrolyse et de graphitisation, entraîne des prix de produit élevés, limitant son utilisation dans les applications grand public. En outre, les nouveaux entrants sont confrontés à des coûts de R&D élevés, à des exigences de savoir-faire technique et à des obstacles liés aux processus exclusifs, ce qui rend le marché à forte intensité de capital et consolidé. De tels facteurs peuvent restreindre son adoption et sa production à grande échelle à court terme, créant ainsi davantage de défis pour l’épanouissement du marché.

OPPORTUNITÉS DE MARCHÉ

Augmentation de l'adoption des véhicules électriques pour créer des opportunités lucratives sur le marché

Ces derniers temps, la fibre de carbone a transformé la fabrication automobile. La fibre de carbone à base de pitch est à la fois exceptionnellement solide et légère. Les composants en fibre de carbone sont largement utilisés dans la fabrication de voitures de sport hautes performances, de véhicules de luxe et de voitures électriques. Son incroyable solidité, son poids réduit et sa résistance à la chaleur en font un choix idéal pour les applications hautes performances, notamment la production automobile électrique. Un facteur clé est sa légèreté ; La fibre de carbone est jusqu'à cinq fois plus légère que l'acier, offrant une résistance similaire, ce qui en fait un excellent matériau pour les constructeurs de véhicules électriques. En utilisant ce matériau composite dans les composants structurels traditionnels des véhicules, les constructeurs peuvent réduire considérablement le poids total d'une voiture, améliorant ainsi le rendement énergétique et les performances. De plus, son application dans les voitures électriques peut améliorer leur autonomie et leur efficacité, les positionnant comme une alternative plus écologique aux voitures conventionnelles.essence-véhicules à moteur. Par conséquent, la forte adoption des véhicules électriques devrait créer des opportunités lucratives sur le marché.

- Selon l'Agence internationale de l'énergie, en 2023, environ 14 millions de nouveaux véhicules électriques ont été immatriculés dans le monde.

TENDANCES DU MARCHÉ DE LA FIBRE DE CARBONE À BASE DE BRAI

L’élan croissant vers l’énergie éolienne pour propulser la croissance du marché

La transition mondiale vers les énergies renouvelables, en particulier l’énergie éolienne, stimule de manière significative la croissance du marché des fibres de carbone à base de brai. Les fibres à base de brai sont connues pour leur résistance et leur rigidité élevées, ce qui en fait une matière première cruciale pour les applications éoliennes, en particulier les pales d'éoliennes. Ils améliorent l’intégrité structurelle et la durabilité des pales, conduisant à des éoliennes plus grandes et plus efficaces. Les fibres de carbone, y compris celles à base de pas, sont essentielles au renforcement des capuchons de longeron de la pale, qui sont des composants structurels essentiels. Ces propriétés exceptionnelles empêchent la déformation des pales et garantissent que les pales peuvent résister aux forces du vent et à la fatigue. Par conséquent, la dynamique mondiale croissante de l’énergie éolienne propulsera la croissance du marché au cours de la période de prévision.

- Selon le Département américain de l’Énergie, l’énergie éolienne est la plus grande source d’énergie.énergie renouvelableaux États-Unis, représentant environ 10 % de la production énergétique américaine.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de module

Le segment élevé détenait une part dominante en raison de ses propriétés équilibrées

En fonction du type de module, le marché est segmenté en standard, intermédiaire et élevé.

Le segment haut détenait la plus grande part de marché mondiale des fibres de carbone à base de brai en 2024. Les fibres de carbone à base de brai à module élevé sont très demandées en raison de leur résistance, de leur rigidité et de leur conductivité thermique exceptionnelles, ce qui les rend idéales pour les applications exigeantes telles que l'aérospatiale, les équipements sportifs et l'électronique. Leur module élevé, leur résistance et leur stabilité thermique les rendent idéaux pour une utilisation dans les ailes, les fuselages et les pièces de moteurs d'avions, contribuant ainsi à la réduction de poids, à l'efficacité énergétique et à la sécurité. En conséquence, la demande de fibres à base de brai à haut module devrait maintenir sa domination tout au long de la période de prévision.

Les fibres de carbone à base de brai de module intermédiaire sont recherchées en raison de leurs propriétés uniques qui les rendent adaptées à un large éventail d'applications, en particulier dans les industries aérospatiale et automobile. Ces fibres offrent un bon équilibre entre résistance, rigidité et poids, ce qui en fait une option rentable pour de nombreuses applications où des matériaux hautes performances sont nécessaires. En plus de ses propriétés exceptionnelles, son efficacité à résister aux températures élevées stimulera considérablement sa demande au cours de la période de prévision.

Par candidature

Marché dominé par le segment de l’aérospatiale et de la défense en raison de l’utilisation élevée des fibres de carbone

En fonction des applications, le marché est segmenté en aérospatiale et défense, automobile, énergie éolienne, sports et loisirs, construction et autres.

Le segment de l’aérospatiale et de la défense détenait la plus grande part de marché mondiale en 2024. Les fibres de carbone à base de brai sont utilisées dans l’aérospatiale et la défense en raison de leur résistance exceptionnelle, de leur conductivité thermique élevée et de leur capacité à résister à des températures élevées et aux contraintes mécaniques. Ces propriétés les rendent idéales pour les applications critiques telles que les systèmes de protection thermique, les tuyères de fusée et la construction de satellites, où des matériaux légers et performantscompositessont nécessaires. Par conséquent, le segment de l’aérospatiale et de la défense est sur le point de rester un segment d’application majeur pour le produit au cours de la période de prévision.

L’énergie éolienne est identifiée comme le segment qui connaît la croissance la plus rapide sur le marché mondial, en particulier grâce à la combinaison unique de propriétés exceptionnelles de la fibre de carbone à base de brai, telles qu’une résistance élevée, une rigidité et une faible densité. Son ensemble unique de propriétés permet la création de pales longues et légères qui captent plus d'énergie éolienne sans compromettre l'intégrité structurelle. Par conséquent, la demande croissante de puissance énergétique accrue alimentera naturellement le dynamisme du segment des applications de l’énergie éolienne dans les années à venir.

Perspectives régionales du marché de la fibre de carbone basée sur le pitch

Par région, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Pitch-based Carbon Fiber Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la plus grande part de marché mondiale des fibres de carbone à base de brai en 2024, générant des revenus de marché d’une valeur de 20,2 millions de dollars. L’Asie-Pacifique domine le marché en raison de la présence d’une industrialisation massive, d’investissements importants dans la fabrication de pointe et d’une demande croissante de la part d’industries clés telles que l’automobile et l’aérospatiale. En Asie-Pacifique, la Chine domine le marché régional en raison de ses investissements massifs dans le secteur de l’aérospatiale et de la défense et de l’expansion continue du secteur des véhicules électriques, qui stimule la demande de produits. En outre, la Chine est également le plus grand marché mondial de l’énergie éolienne, ce qui stimule la demande de fibres à base de brai. L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 21,9 millions de dollars en 2025, soit une part de 35,00 %, et devrait atteindre 23,8 millions de dollars en 2026.

- Selon le Global Energy Monitor, en 2023, l’énergie éolienne et solaire représentait environ 37 % de la capacité électrique totale du pays.

Amérique du Nord

L’Amérique du Nord est identifiée comme la deuxième plus grande région du marché. Les États-Unis sont un investisseur de premier plan sur le marché mondial des satellites, avec un accent particulier sur les applications commerciales et de sécurité nationale. Les États-Unis disposent d’un nombre important de satellites opérationnels, bien plus nombreux que tout autre pays. La demande de produits en Amérique du Nord devrait augmenter, grâce aux plans d’investissement massifs dans la région.

- SoftBank Group Corp a prévu d'investir environ 1 milliard dans OneWeb Ltd, qui construit une constellation de satellites pour améliorer l'accès mondial au haut débit.

Europe

Le secteur aérospatial européen conçoit et produit des avions civils et militaires,hélicoptères, drones, moteurs d’avion et divers systèmes et équipements. Il englobe également les entreprises qui offrent des services de support, notamment la maintenance et la formation. Le secteur civil de l'industrie constitue le fondement de l'écosystème européen de l'aérospatiale et de la défense, représentant 50 % de son chiffre d'affaires annuel tout en créant des emplois hautement qualifiés et en favorisant l'innovation. En raison d’une production aussi répandue, le marché européen devrait connaître une croissance modérée au cours de la période de prévision. En 2025, l’Europe a généré 15,5 millions de dollars, contribuant à hauteur de 25,00 % aux revenus du marché mondial, et devrait atteindre 16,7 millions de dollars en 2026.

- Selon la Commission européenne, l'aéronautique civile fournit 405 000 emplois, génère 147 milliards de dollars de revenus et joue un rôle de premier plan dans les exportations.

l'Amérique latine

Le marché d’Amérique latine devrait croître progressivement, grâce à ses investissements ciblés dans l’expansion des services Internet, de communication et de données par satellite. Le marché devrait connaître une croissance significative, stimulée par des facteurs tels que la demande croissante de connectivité à large bande, en particulier dans les zones rurales, et l'utilisation de la technologie satellite pour les secours d'urgence et les communications gouvernementales. Les fibres de carbone étant fortement utilisées pour les applications de gestion thermique dans les satellites, le marché régional devrait croître au cours de la période de prévision. L'Amérique latine a contribué à hauteur de 2,30 % au marché mondial en 2025, avec une valorisation de 1,4 million de dollars, et devrait atteindre 1,6 million de dollars en 2026.

Moyen-Orient et Afrique

La demande de produits au Moyen-Orient et en Afrique devrait croître selon une trajectoire ascendante, alimentée par l’expansion des industries de l’aérospatiale, de l’automobile et des articles de sport, ainsi que par la poussée plus large en faveur des technologies durables. Les méga-initiatives, notamment Saudi Arabia Vision 2030 et Dubai 2040 – Urban Master Plan & Sustainable Development, devraient créer un environnement progressif pour la croissance du marché. En 2025, le Moyen-Orient et l'Afrique représentaient 0,7 million de dollars, soit 1,00 % du marché mondial, et devraient atteindre 0,7 million de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’expansion des capacités et l’innovation des produits resteront une stratégie clé sur le marché

Le marché mondial est partiellement concentré avec des sociétés telles que Mitsubishi Chemical Carbon Fiber and Composites, Inc., Nippon Graphite Fiber Co., Ltd., Toray et Teijin Limited qui représentent une part de marché importante. Les plus grandes entreprises sont bien placées pour réaliser une croissance substantielle de leurs revenus en raison du besoin croissant de matériaux légers dans les secteurs de l'aérospatiale et de la défense, de l'automobile et de l'énergie, en particulier l'énergie éolienne. Les principaux acteurs de l’industrie se concentrent sur l’élargissement de leurs capacités de production et investissent dans la recherche et le développement pour satisfaire la demande croissante pour ces produits.

LISTE DES CLÉS PROFIL DES ENTREPRISES DE FIBRE DE CARBONE À BASE DE BRAI

- Hexcel Corporation (États-Unis)

- Société Kureha(Japon)

- Fibre de carbone et composites chimiques Mitsubishi, Inc.(Japon)

- Fibre de graphite Nippon Co., Ltd.(Japon)

- Syensqo (Belgique)

- Tasuns Composite Technology Co., Ltd. (Chine)

- TEIJIN LIMITED (Japon)

- Toray Industries, Inc. (Japon)

- Wanhoo Composite (Chine)

- Zhengzhou Alfa Chemical Co., Ltd.(Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2024 :Jindal Advanced Materials (JAM), un producteur de matériaux composites, a collaboré avec la société italienne MAE S.p.A. et prévoyait d'investir environ 316 millions de dollars pour créer une usine de fibre de carbone d'une capacité de production de 3 500 tonnes par an.

- Octobre 2023 :Toray Industries Inc. a agrandi ses installations de production de fibres de carbone à haut module et à remorquage moyen* au sein de sa filiale française Toray Carbon Fibers Europe S.A. Cette décision est due à la demande croissante de fibre de carbone en Europe, renforcée par l'évolution vers une société zéro émission nette.

- Décembre 2022 :Hyosung Advanced Materials a révélé avoir réussi à développer une fibre de carbone à ultra haute résistance, ce qui la rapproche de la production indépendante de matériaux aéronautiques.

- Mars 2022 :Matériaux avancés Hyosunga annoncé qu'elle investirait 38,5 millions de dollars pour accroître la production de fibre de carbone dans l'usine de JeonJu, en Corée du Sud.

- Juillet 2021 :Hexcel Corporation a annoncé avoir signé un accord avec Dassault pour la fourniture de préimprégnés en fibre de carbone pour le programme Falcon 10X. Cette décision devrait renforcer le partenariat existant entre les deux leaders de l’aérospatiale.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) et volume (kilotonne) |

|

Taux de croissance |

TCAC de 9,90 % au cours de la période 2026-2034 |

|

Segmentation |

Par type de module

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 62,4 millions de dollars en 2025 et devrait atteindre 147 millions de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 22,8 millions de dollars.

Le marché devrait afficher un TCAC de 9,90 % au cours de la période de prévision 2026-2034.

Le segment de l'aérospatiale et de la défense domine le marché par application.

Demande croissante de produits de l’aérospatiale et de la défense pour alimenter la croissance du marché.

Mitsubishi Chemical Carbon Fiber and Composites, Inc., Nippon Graphite Fiber Co., Ltd., Toray et Teijin Limited sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.