Taille, part et analyse de l’industrie des composites à matrice polymère, par type (thermoplastiques et plastiques thermodurcissables), par renforcement (fibre de verre, fibre de carbone et autres) par processus de fabrication (stratification (main/pulvérisation), enroulement de filament, pultrusion, moulage par compression, moulage par injection et moulage par transfert de résine (RTM)), par application (automobile, aérospatiale, bâtiment et construction, électricité et électronique, équipements sportifs et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

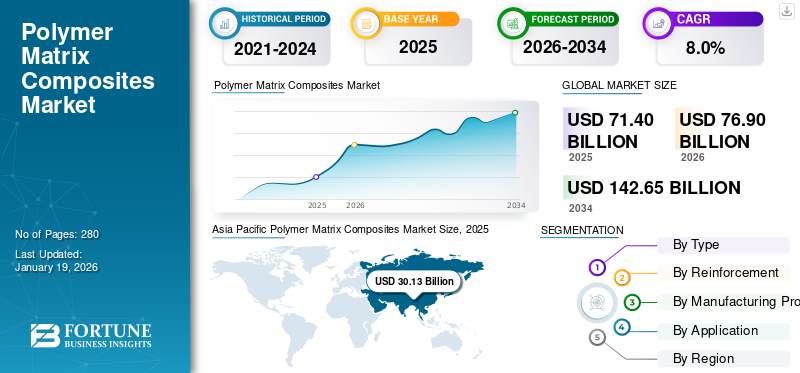

La taille du marché mondial des composites à matrice polymère était évaluée à USD71.4milliards de dollars en 2025. Le marché devrait passer de USD76,9milliards en 2026 en USD142,65milliards d’ici 2034, affichant un TCAC de 8,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des composites à matrice polymère avec une part de marché de 42,19 % en 2025.

Les composites à matrice polymère (PMC) sont des matériaux avancés fabriqués en renforçant une résine polymère avec des fibres de carbone, de verre ou d'aramide, offrant une combinaison idéale de résistance, de légèreté et de résistance à la corrosion. Ils sont largement utilisés dans les industries aérospatiale, automobile, de la construction, marine et sportive en raison de leurs propriétés mécaniques supérieures et de leur flexibilité de conception. Le marché connaît une croissance notable en raison de la demande croissante de véhicules économes en carburant, de composants d’avions légers et d’équipements sportifs de haute performance. De plus, l’adoption croissante des PMC dans l’énergie éolienne, l’électronique etdispositifs médicauxdevrait stimuler davantage l’expansion du marché. Les principaux fabricants opérant sur le marché comprennent Toray Advanced Composites, Hexcel Corporation, DuPont, Owens Corning et Mitsubishi Chemical Group Corporation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des composites à matrice polymère

- Taille du marché en 2025 : 71,4 milliards USD

- Taille du marché en 2026 : 76,9 milliards de dollars

- Taille du marché prévue pour 2034 : 142,65 milliards de dollars

- TCAC : 8,0 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des composites à matrice polymère avec une part de 42,19 % en 2025.

- Le segment des thermoplastiques représentait la plus grande part de marché.

- Le segment de la fibre de verre détenait la part dominante du marché mondial.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché avec une valorisation de 30,13 milliards USD en 2025 et devrait atteindre 32,56 milliards USD en 2026.

Amérique du Nord

L’Amérique du Nord représentait 21,18 milliards USD en 2025, soit 30,00 % du marché mondial, et devrait atteindre 22,8 milliards USD en 2026.

Europe

L’Europe était évaluée à 16,66 milliards de dollars en 2025 et devrait atteindre 17,85 milliards de dollars en 2026.

NOUS.

États-Unis Le pays devrait rester un contributeur majeur au marché nord-américain des composites à matrice polymère, soutenu par une forte demande dans les secteurs de l'aérospatiale, de l'automobile et de l'industrie.

Japon

Japon La poursuite des investissements dans la fabrication de pointe et les matériaux composites légers devrait soutenir une croissance régulière du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de matériaux légers et à haute résistance dans les applications d’ingénierie avancées pour stimuler la croissance du marché

La demande de PMC augmente régulièrement, en raison de leur capacité unique à offrir des caractéristiques de légèreté et une résistance mécanique supérieure. Des secteurs tels que l'aérospatiale, l'automobile et l'énergie éolienne s'orientent activement vers des matériaux légers pour améliorer le rendement énergétique, réduire les émissions et améliorer les performances globales. Les PMC offrent des avantages supplémentaires tels que la résistance à la corrosion, ce qui les rend idéaux pour la fabrication de composants complexes et hautes performances. Alors que les industries se concentrent davantage sur l’efficacité, la durabilité et les solutions d’ingénierie avancées, la demande de composites légers et à haute résistance devrait stimuler la croissance du marché mondial des composites à matrice polymère.

RESTRICTIONS DU MARCHÉ

Coûts de production élevés et défis de la chaîne d’approvisionnement pour limiter l’expansion du marché

La production de PMC implique l’utilisation de matières premières de première qualité telles quefibres de carboneet les fibres de verre, ainsi que des techniques de fabrication complexes et énergivores. Ces exigences augmentent considérablement les coûts de production, ce qui rend difficile pour les fabricants de répondre aux besoins des marchés sensibles aux prix. De plus, l’industrie est confrontée à des défis constants en matière de chaîne d’approvisionnement en raison de la disponibilité limitée des matériaux, de la dépendance à l’égard des fournisseurs internationaux et des retards de transport. Ces facteurs créent des inefficacités opérationnelles et entravent la livraison des produits dans les délais, ce qui ralentit une adoption plus large et freine la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Les progrès des résines biosourcées pour stimuler une croissance durable du marché

L’accent croissant mis sur la durabilité accélère le développement et l’adoption de résines biologiques dans les PMC. Ces résines, dérivées de sources renouvelables telles que les amidons naturels, offrent une alternative écologique aux résines conventionnelles à base de pétrole. Les progrès technologiques améliorent encore leurs performances en termes de solidité, de résistance thermique et de durabilité, ce qui les rend adaptés aux applications hautes performances. Alors que les pressions réglementaires sur les huiles végétales et la sensibilisation à l’environnement continuent de croître, la transition vers les résines biologiques présente une opportunité significative pour les fabricants d’étendre leur présence sur le marché.

- Selon le rapport 2023 du ministère américain de l'Agriculture, les États-Unis L'industrie des produits d'origine biologique, y compris les résines d'origine biologique utilisées dans les PMC, a contribué à hauteur de 489 milliards de dollars à l'économie nationale en 2021. Cela représente une augmentation de 5,1 % par rapport aux 464 milliards de dollars de 2020.

TENDANCES DU MARCHÉ DES COMPOSITES À MATRICE POLYMÈRE

Avancées dans les processus de fabrication automatisés pour améliorer l’efficacité et l’évolutivité

Le marché connaît une forte évolution vers l’automatisation, motivée par le besoin d’une efficacité, d’une précision et d’une évolutivité de production plus élevées. Des technologies telles querésinele moulage par transfert (RTM), le placement automatisé des fibres et la pultrusion sont de plus en plus adoptés pour améliorer l'efficacité de la production, réduire la dépendance en matière de main-d'œuvre et garantir une qualité constante des produits. Ces technologies permettent des cycles de production plus rapides et répondent à la demande croissante de composants légers et hautes performances dans les secteurs de l'aérospatiale, de l'automobile et de la construction. Alors que les fabricants continuent d’investir dans l’automatisation, ces avancées devraient influencer considérablement la croissance future du marché.

LES DÉFIS DU MARCHÉ

Des réglementations environnementales strictes et l’adoption croissante de matériaux alternatifs remettent en cause la croissance du marché

La production de PMC implique l'utilisation de résines synthétiques et de procédés chimiques susceptibles d'émettre des composés organiques volatils (COV) et d'autres polluants, ce qui suscite une surveillance croissante de la part des organismes de réglementation environnementale. Le respect de ces réglementations en évolution oblige les fabricants à investir massivement dans des matériaux durables et des technologies de production respectueuses de l'environnement. De plus, la popularité croissante des composites de fibres naturelles et d’autres alternatives biosourcées intensifie encore la concurrence sur le marché, obligeant les fabricants à innover et à adopter des formulations plus écologiques pour maintenir leur compétitivité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

La demande croissante de thermoplastiques alimentera la croissance du marché des applications légères et hautes performances

En fonction du type, le marché est segmenté en thermoplastiques et plastiques thermodurcissables.

Le segment des thermoplastiques détenait une part de marché mondiale dominante en 2024, grâce à ses propriétés supérieures telles que la recyclabilité, la légèreté et la résistance élevée aux chocs. Ces matériaux sont de plus en plus utilisés dans l'automobile, l'aérospatiale etélectronique grand publicindustries en raison de leur capacité à être remodelées et réutilisées, en s’alignant sur les objectifs de développement durable. Le besoin croissant de véhicules et d’avions économes en carburant stimule la demande de composants légers, accélérant ainsi l’adoption des composites thermoplastiques. De plus, les progrès des technologies de transformation, les cycles de production plus rapides et la facilité de fabrication stimulent encore la demande.

Le segment des plastiques thermodurcissables détient également une part importante, grâce à leur excellente résistance mécanique, leur résistance à la chaleur et leur stabilité dimensionnelle. Ces propriétés rendent les composites thermodurcissables idéaux pour les applications structurelles dans les secteurs de l'aérospatiale, de la marine et de la construction. Leur capacité à conserver leur forme et leurs performances sous des contraintes extrêmes et des températures élevées les rend adaptés à une utilisation à long terme dans des environnements critiques. En outre, le développement accru des infrastructures, la demande croissante de matériaux durables et les progrès dans les formulations de résines continuent de soutenir la croissance de ce segment.

Par Renfort

Utilisation croissante de la fibre de verre pour soutenir l'adoption généralisée de composites à matrice polymère dans des applications rentables

Basé sur le renforcement, le marché est segmenté en fibre de verre, fibre de carbone et autres.

Le segment de la fibre de verre détient une part de marché mondiale dominante en 2024, grâce à sa rentabilité, son excellente résistance à la corrosion et ses bonnes propriétés mécaniques. Il est largement utilisé dans des secteurs tels que l’automobile, la construction, l’énergie éolienne et les biens de consommation en raison de sa légèreté et de sa facilité de traitement. La demande croissante de véhicules économes en carburant et la croissance des projets d’énergies renouvelables sont des facteurs clés qui stimulent l’utilisation des composites de fibre de verre. De plus, la disponibilité des matières premières et les progrès des technologies de moulage accélèrent encore la croissance du segment.

Le segment de la fibre de carbone détient également une part notable, en raison de son rapport résistance/poids élevé, de sa rigidité élevée et de sa résistance thermique. Ces propriétés font de la fibre de carbonecompositesidéal pour les applications dans l'aérospatiale, l'automobile haute performance et les équipements sportifs. Le segment gagne du terrain en raison de la demande croissante de matériaux avancés dans les secteurs haut de gamme et axés sur la performance. En outre, les progrès technologiques dans le traitement de la fibre de carbone et les efforts visant à réduire les coûts de production devraient soutenir la croissance de ce segment.

Par processus de fabrication

Le segment du moulage par compression détenait une part importante en raison de son adéquation à une production en grand volume

Sur la base du processus de fabrication, le marché est segmenté en drapage (main/pulvérisation), enroulement filamentaire, pultrusion, moulage par compression, moulage par injection et moulage par transfert de résine (RTM).

Le segment du moulage par compression détenait une part de marché mondiale dominante en 2024, grâce à son efficacité dans la production à grande échelle de composants complexes à haute résistance. Cette méthode est largement adoptée dans les secteurs automobile et industriel pour fabriquer des panneaux de carrosserie, des pare-chocs et des boîtiers électriques. Le procédé permet une production en grand volume et à faible coût avec un minimum de déchets, ce qui séduit les industries de production de masse. De plus, la demande croissante de matériaux légers et durables dans les applications automobiles pour améliorer le rendement énergétique alimente encore davantage la croissance du segment.

Le segment du moulage par injection détient également une part notable, grâce à sa capacité à produire à grande vitesse des pièces composites complexes et de précision. Il est particulièrement utilisé dans l’électronique grand public, les dispositifs médicaux et les intérieurs automobiles. La haute répétabilité de la technique, le gaspillage de matériaux minimal et la compatibilité avec les composites thermoplastiques la rendent adaptée à la production de masse. De plus, l’automatisation croissante et les progrès dans la conception des moules améliorent son adoption dans les industries des utilisateurs finaux.

Le segment du moulage par transfert de résine (RTM) détient également une part de marché croissante, tirée par sa capacité à produire des composants solides et légers avec des finitions de surface lisses. Il est couramment utilisé dans les secteurs de l’aérospatiale, de l’énergie éolienne et de la marine. RTM prend en charge les architectures de fibre complexes et permet une plus grande flexibilité de conception, ce qui le rend adapté aux applications critiques en termes de performances. La demande croissante de pièces composites hautes performances et personnalisées devrait stimuler la croissance du segment dans les années à venir.

Par candidature

Le segment automobile est dominé en raison des tendances à l'allègement et du respect des normes d'émission

En fonction des applications, le marché est segmenté en automobile, aérospatiale, bâtiment et construction, électricité et électronique, équipements sportifs et autres.

Le segment automobile détenait une part dominante du marché mondial des composites à matrice polymère en 2024, principalement en raison du besoin croissant de matériaux légers qui contribuent à améliorer le rendement énergétique et à respecter des réglementations strictes en matière d’émissions. Les fabricants remplacent les matériaux conventionnels, notamment l'acier etaluminiumavec des PMC dans diverses pièces de véhicules en raison de leurs propriétés mécaniques supérieures. Ces composites offrent une excellente résistance mécanique, un poids réduit, une résistance à la corrosion et une polyvalence de conception améliorée, ce qui les rend idéaux pour les applications structurelles et esthétiques. De plus, la demande croissante de véhicules électriques (VE) et de modèles hybrides accélère l’utilisation des PMC dans ce segment.

Le segment de l’aérospatiale connaît une croissance significative de l’adoption des PMC, stimulée par le besoin croissant de l’industrie en matériaux légers et durables. Ces composites sont largement intégrés dans les composants d’avions en raison de leur rapport résistance/poids supérieur, de leur résistance à la fatigue, à la chaleur et à la corrosion. Alors que les compagnies aériennes et les constructeurs donnent la priorité à l’efficacité énergétique, aux distances de vol plus longues et à la réduction des coûts de maintenance, la demande de matériaux composites avancés continue d’augmenter. De plus, la résurgence du transport aérien mondial et les investissements croissants dans la conception d’avions de nouvelle génération accélèrent encore l’utilisation des PMC dans ce segment.

Le segment du bâtiment et de la construction connaît une croissance constante en raison de sa résistance supérieure et de sa durabilité à long terme. Ces matériaux offrent une excellente résistance à l’humidité, aux produits chimiques et aux températures extrêmes. Ils sont de plus en plus utilisés dans les composants structurels tels que les renforts de ponts, les panneaux muraux, les systèmes de toiture et les barres d'armature. Leur légèreté facilite le transport et l’installation, réduisant ainsi la main d’œuvre et la charge structurelle. À mesure que le développement urbain s’accélère, l’accent est de plus en plus mis sur les matériaux durables et nécessitant peu d’entretien. Les PMC soutiennent ce changement en offrant une durée de vie plus longue et des coûts de cycle de vie inférieurs. Avec la poussée mondiale vers les infrastructures vertes, l’utilisation des PMC dans le secteur de la construction devrait augmenter.

Marché des composites à matrice polymèrePerspectives régionales

Par géographie, le marché est classé en Asie-Pacifique, Amérique du Nord, Europe, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Polymer Matrix Composites Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a dominé le marché avec une valorisation de l'USD30.13milliards en 2025 et devrait atteindre USD32.56milliards en 2026. La région Asie-Pacifique domine le marché mondial, tirée par l’expansion de la fabrication industrielle, le développement urbain et l’essor des industries automobile et aérospatiale dans des pays comme la Chine, l’Inde, le Japon et la Corée du Sud. Les initiatives gouvernementales promouvant des véhicules légers et économes en carburant et des infrastructures d’énergies renouvelables accélèrent l’adoption des composites. De plus, l’augmentation des dépenses de défense, la demande croissante d’électronique grand public et la présence croissante de fabricants locaux et internationaux contribuent également à la croissance du marché. L’accent mis par la région sur l’innovation et les progrès technologiques garantit une forte demande de PMC dans diverses applications.

Amérique du Nord

L’Amérique du Nord représentait 21,18 milliards USD en 2025, soit 30,00 % de la part de marché mondiale, et devrait atteindre 22,8 milliards USD en 2026. Le marché nord-américain connaît une croissance constante, alimentée par une fabrication de pointe, des investissements élevés dans l’aérospatiale et la défense et une demande croissante de matériaux légers et durables dans le secteur automobile. Des pays, dont les États-Unis et le Canada, sont des contributeurs clés, en mettant fortement l'accent sur l'innovation technologique et l'adoption de composites dans des applications hautes performances. Le soutien du gouvernement aux projets d’énergie durable tels que les installations d’éoliennes stimule davantage l’expansion du marché. De plus, des réglementations strictes en matière d'émissions et la demande de solutions de transport économes en carburant conduisent au remplacement des matériaux traditionnels par des composites polymères dans tous les secteurs.

Europe

Le marché européen était évalué à 16,66 milliards de dollars en 2025, soit 23,00 % du chiffre d'affaires mondial, et devrait atteindre 17,85 milliards de dollars en 2026. En Europe, le marché est régi par des réglementations environnementales strictes encourageant l'utilisation de matériaux légers, recyclables et performants dans diverses industries. L’accent mis par la région sur la durabilité accélère l’adoption des PMC dans les applications automobiles, aérospatiales et éoliennes. Des pays comme l'Allemagne, la France et le Royaume-Uni sont à l'avant-garde en investissant dans des technologies composites avancées pour véhicules électriques, les avions et les systèmes d’énergie renouvelable. De plus, la base industrielle bien établie de la région garantit une demande constante pour ce produit dans plusieurs secteurs.

l'Amérique latine

La région Amérique latine a accaparé 2,00 % du marché mondial en 2025, générant 1,27 milliard de dollars de revenus, et devrait atteindre 1,36 milliard de dollars en 2026. En Amérique latine, le marché est en croissance constante, soutenu par la demande croissante des secteurs de l'automobile, de la construction et de l'énergie éolienne. Des pays comme le Brésil et le Mexique connaissent une augmentation de l'utilisation des composites en raison de l'expansion de la fabrication de véhicules, de projets d'infrastructure et d'initiatives en matière d'énergies renouvelables. La région bénéficie également des applications croissantes des PMC dans les biens de consommation et les équipements industriels, motivées par le besoin de matériaux légers, résistants à la corrosion et rentables. De plus, le soutien du gouvernement au développement industriel et l’adoption progressive de technologies de fabrication avancées propulsent encore davantage la croissance du marché dans la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont contribué pour environ 2,17 milliards de dollars au marché mondial en 2025, soit une part de 3,00 %, et devraient atteindre 2,32 milliards de dollars en 2026. Au Moyen-Orient et en Afrique, le marché connaît une croissance en raison du développement croissant des infrastructures, de la diversification industrielle et de la demande croissante de matériaux légers dans les applications automobiles et aérospatiales. Des pays comme l'Afrique du Sud investissent massivement dans la construction, les transports et la construction à grande échelle. énergie renouvelableprojets, qui créent des opportunités d’intégration de matériaux composites. De plus, la croissance et la durabilité de l’industrie manufacturière locale stimulent l’adoption de matériaux avancés dans toute la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des investissements continus en R&D pour introduire de nouveaux produits par des entreprises clés afin de maintenir leur position dominante sur le marché

Le marché mondial est très compétitif, et les principaux acteurs se concentrent sur les avancées technologiques, les fusions et acquisitions et l’expansion de leurs capacités pour accroître leur présence sur le marché. Les entreprises mondiales comprennent Toray Advanced Composites, Hexcel Corporation, DuPont, Owens Corning et Mitsubishi Chemical Group Corporation. Ces entreprises rivalisent sur la base des niveaux de pureté, des techniques de traitement rentables, de l'intégration de la chaîne d'approvisionnement et de la domination régionale, tout en investissant dans des technologies d'extraction durables pour répondre aux préoccupations environnementales. Alors que les leaders mondiaux dominent les marchés développés, les acteurs régionaux se développent de manière agressive dans les économies émergentes, intensifiant ainsi la concurrence dans le secteur.

LISTE DES CLÉS COMPOSITES À MATRICE POLYMÈRE ENTREPRISES

- Composites avancés Toray(NOUS.)

- Hexcel Corporation (États-Unis)

- SGL Carbone (Allemagne)

- DuPont(NOUS.)

- TEIJIN LIMITED(Japon)

- TPI Composites Inc. (États-Unis)

- Owens Corning(NOUS.)

- Société du groupe chimique Mitsubishi(Japon)

- Solvay (Belgique)

- BASF (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Toray Advanced Composites s'est associé à Airborne Aerospace B.V. pour fournir des matériaux composites de qualité spatiale pour les panneaux solaires utilisés dans les satellites des méga-constellations, soulignant leur fiabilité, leur faible poids et leur adéquation à la fabrication spatiale automatisée.

- Août 2023 :Toray Advanced Composites a annoncé une augmentation de 50 % de la capacité de production de son usine californienne en ajoutant 74 000 pieds carrés (68,00 mètres carrés) pour répondre à la demande mondiale croissante de composants à matrice polymère thermoplastique et thermodurcissable.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,0 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Segmentation |

ParTaper · Thermoplastiques · Plastiques thermodurcissables |

|

ParRenforcement · Fibre de verre · Fibre de carbone · Autres |

|

|

ParProcessus de fabrication · Lay-up (main/pulvérisation) · Enroulement filamentaire · Pultrusion · Moulage par compression · Moulage par injection · Moulage par transfert de résine (RTM) |

|

|

ParApplication · Automobile · Aéronautique · Bâtiment et construction · Électricité et électronique · Équipement sportif · Autres |

|

|

Par région · Amérique du Nord (par type, par renforcement, par processus de fabrication, par application et par pays) o États-Unis (par application) o Canada (par demande) · Europe (par type, par renforcement, par processus de fabrication, par application et par pays) o Allemagne (par application) o Royaume-Uni (par application) o Italie (par candidature) o France (par candidature) o Russie (par application) o Reste de l'Europe (par application) · Asie-Pacifique (par type, par renforcement, par processus de fabrication, par application et par pays) o Chine (par application) o Inde (par application) o Japon (par application) o Corée du Sud (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par type, par renforcement, par processus de fabrication, par application et par pays) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par type, par renforcement, par processus de fabrication, par application et par pays) o CCG (par application) o Afrique du Sud (par candidature) · Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 71,4 milliards de dollars en 2025 et devrait atteindre 76,9 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 30,13 milliards de dollars.

Le marché devrait afficher un TCAC de 8,0 % au cours de la période de prévision 2026-2034.

Les facteurs clés qui animent le marché des composites à matrice polymère sont la demande croissante de matériaux légers et à haute résistance et l’accent croissant mis sur la durabilité.

Toray Advanced Composites, Hexcel Corporation, DuPont, Owens Corning et Mitsubishi Chemical Group Corporation sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Les progrès croissants dans les technologies de fabrication des composites et l’utilisation croissante de ces matériaux dans les secteurs de l’automobile, de l’aérospatiale et de la construction sont quelques-uns des facteurs clés qui devraient favoriser l’adoption des composites à matrice polymère.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 280

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés