Taille du marché des dispositifs médicaux portables, part et analyse de l’industrie, par produit (dispositifs de diagnostic et de surveillance {dispositifs de surveillance des signes vitaux, dispositifs de surveillance cardiaque, dispositifs de surveillance de la glycémie et autres}, dispositifs thérapeutiques {appareils de thérapie respiratoire, dispositifs de soins des plaies et autres}, dispositifs d’assistance et de mobilité et autres), par application (gynécologie, cardiologie, gastro-intestinale, urologie, orthopédie et autres), par Utilisateur final (hôpitaux et ASC, cliniques et cabine

Taille du marché des dispositifs médicaux portables et perspectives futures

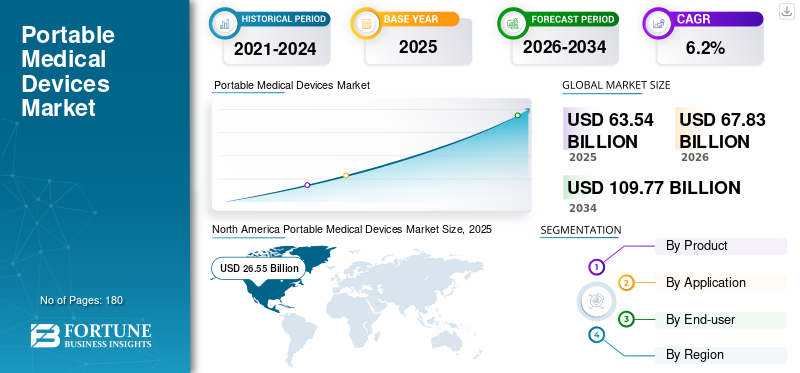

La taille du marché mondial des dispositifs médicaux portables était évaluée à 63,54 milliards USD en 2025. Le marché devrait passer de 67,83 milliards USD en 2026 à 109,77 milliards USD d’ici 2034, avec un TCAC de 6,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des dispositifs médicaux portables avec une part de marché de 41,78 % en 2025.

Le marché mondial des dispositifs médicaux portables comprend des équipements médicaux compacts, mobiles, portatifs et transportables utilisés pour le diagnostic, la surveillance, le traitement, la réadaptation et le soutien aux patients dans les hôpitaux, les cliniques, les centres de diagnostic et les établissements de soins à domicile. Ces appareils comprennent des moniteurs portables, des glucomètres, des moniteurs cardiaques, des systèmes à ultrasons portables, des concentrateurs d'oxygène, des nébuliseurs, des pompes à perfusion, des appareils de traitement des plaies et des produits d'aide à la mobilité.

Le marché se développe à mesure que la prestation des soins de santé se rapproche du patient, notamment pour la gestion des maladies chroniques,soins aux personnes âgéeset surveillance post-aiguë. L’augmentation des cas de maladies cardiovasculaires, de diabète, de troubles respiratoires et de limitations de mobilité augmente la demande d’appareils permettant un diagnostic plus rapide, une observation continue et des soins en dehors des milieux hospitaliers traditionnels. L’évolution vers les soins de santé à domicile, la surveillance à distance des patients et les traitements ambulatoires encourage également les prestataires et les patients à adopter des solutions portables faciles à utiliser.

Medtronic plc, Abbott Laboratories, Koninklijke Philips N.V., GE HealthCare et Siemens Healthineers AG détenaient la part de marché la plus élevée en 2025, grâce à des initiatives stratégiques visant à élargir les marchés et à diversifier leurs portefeuilles grâce à l'introduction de produits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des dispositifs médicaux portables

- Taille du marché en 2025 : 63,54 milliards de dollars

- Taille du marché en 2026 : 67,83 milliards de dollars

- Taille du marché prévue pour 2034 : 109,77 milliards de dollars

- TCAC : 6,2 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des dispositifs médicaux portables avec une part de 41,78 % en 2025.

- Le segment des appareils de diagnostic et de surveillance détenait la plus grande part de marché.

- Le segment Hôpitaux et ASC devrait représenter 33,9 % du marché en 2026.

Amérique du Nord

L'Amérique du Nord était en tête du marché avec une valeur de 26,55 milliards de dollars et une part de marché de 41,78 % en 2025.

Europe

L’Europe devrait atteindre 17,95 milliards de dollars d’ici 2026, grâce à une infrastructure de santé solide et à une adoption croissante des soins à domicile.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 15,90 milliards de dollars d’ici 2026 et devrait être le marché régional à la croissance la plus rapide.

NOUS.

Le marché américain des dispositifs médicaux portables devrait atteindre 25,91 milliards de dollars en 2026, ce qui représente environ 38,2 % des revenus mondiaux.

Japon

Le marché japonais des dispositifs médicaux portables devrait atteindre 2,71 milliards de dollars en 2026, soit près de 4,0 % des revenus mondiaux.

En savoir plus

TENDANCES DU MARCHÉ DES DISPOSITIFS MÉDICAUX PORTABLES

La transition vers des appareils connectés, portables et conviviaux pour les patients est une tendance clé du marché

Une tendance majeure sur le marché est le passage d’équipements simples et autonomes à des appareils connectés, portables et compatibles avec les données. Les patients et les prestataires préfèrent de plus en plus les appareils faciles à utiliser, légers, sans fil et capables de transmettre des données aux cliniciens ou aux plateformes de soins. Cette tendance est particulièrement forte dans la surveillance cardiaque, les soins du diabète, la surveillance respiratoire et la surveillance générale des patients. Patchs ECG portables, glucomètres continus, intelligentsoxymètres de pouls,des moniteurs multiparamétriques portables et des appareils respiratoires connectés à des applications aident les cliniciens à suivre les patients plus fréquemment et à intervenir plus tôt. La conception des appareils devient également de plus en plus centrée sur le patient.

Les fabricants se concentrent sur des formats plus petits, une durée de vie de la batterie plus longue, des interfaces intuitives, une connectivité Bluetooth ou cellulaire et des rapports basés sur le cloud. Pour les hôpitaux et les cliniques, les appareils connectés améliorent l'efficacité du flux de travail et réduisent la documentation manuelle. Pour les patients, ils améliorent le confort et encouragent l’observance.

Une autre tendance importante est la combinaison de matériel, de logiciels et de services. Les entreprises vendent des appareils et proposent des plates-formes de surveillance, des tableaux de bord d'analyse, des services d'abonnement et une assistance à distance. Cela modifie le paysage concurrentiel, car la valeur dépend de plus en plus de la qualité des données, de l'interopérabilité, de la cybersécurité et de l'intégration avec les dossiers de santé électroniques. Au fil du temps, les appareils portables devraient jouer un rôle moins épisodique et plus continu dans les soins aux patients.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le fardeau croissant des maladies chroniques alimente la croissance du marché

Le fardeau croissant des maladies chroniques stimule la croissance du marché mondial des dispositifs médicaux portables. Les patients souffrant de maladies cardiovasculaires, de diabète, de troubles respiratoires chroniques, de troubles neurologiques et de limitations orthopédiques nécessitent souvent une surveillance fréquente, une thérapie à long terme et des suivis répétés. Les appareils portables réduisent le recours aux visites à l'hôpital en permettant une surveillance et un traitement en temps opportun à domicile, dans les cliniques, en milieu ambulatoire et en milieu d'urgence. Ceci est particulièrement important pour la gestion du diabète, où les glucomètres, les systèmes de surveillance continue de la glycémie et les pompes à insuline facilitent le contrôle quotidien de la maladie.

De même, les appareils ECG portables, les moniteurs Holter et les systèmes mobiles de télémétrie cardiaque deviennent des outils importants pour détecter les arythmies et surveiller les patients cardiaques en dehors des murs des hôpitaux. Les appareils respiratoires tels que les concentrateurs d'oxygène portables, les nébuliseurs, les spiromètres, les systèmes CPAP/BiPAP et les ventilateurs portables sont également de plus en plus demandés en raison de la prévalence croissante de l'asthme, de la BPCO, de l'apnée du sommeil et d'autres troubles respiratoires. Selon l’OMS, les maladies cardiovasculaires, les maladies respiratoires chroniques et le diabète restent parmi les principales causes de mortalité par maladies non transmissibles dans le monde, ce qui renforce la nécessité de solutions de soins continues et accessibles. Alors que les systèmes de santé visent à réduire les admissions, à raccourcir les séjours à l'hôpital et à améliorer les résultats pour les patients, les systèmes portablesdispositifs médicauxdeviennent un élément pratique et nécessaire de la prestation moderne de soins aux malades chroniques.

RESTRICTIONS DU MARCHÉ

Les coûts élevés des appareils et les écarts de remboursement limitent l’adoption

Malgré une forte demande, le marché est confronté à des contraintes liées au coût élevé des appareils, à un remboursement inégal et à des problèmes d'accessibilité financière, en particulier dans les régions sensibles aux prix. Les appareils portables avancés tels que les systèmes de surveillance continue du glucose, les appareils mobiles de télémétrie cardiaque, les systèmes à ultrasons portables, les ventilateurs portables, les pompes à perfusion et les plateformes connectées de surveillance des patients entraînent souvent des coûts initiaux élevés. De plus, nombre de ces appareils nécessitent des dépenses récurrentes en capteurs, accessoires, abonnements logiciels, maintenance, étalonnage ou pièces de rechange. Pour les hôpitaux et les centres de diagnostic, les décisions d'achat sont influencées par les cycles budgétaires, la couverture de remboursement et la preuve de la valeur clinique et économique. Dans les établissements de soins à domicile, les patients peuvent retarder ou éviter d’acheter des appareils lorsque le remboursement est limité ou que les dépenses personnelles sont élevées. Cela crée un écart évident entre les besoins cliniques et l’adoption réelle.

Sur les marchés émergents, les restrictions sont plus visibles car les infrastructures de santé, la pénétration de l’assurance et les réseaux de distribution restent inégaux. Même sur les marchés développés, les payeurs évaluent de plus en plus si la surveillance à distance ou les appareils à usage domestique réduisent les hospitalisations, améliorent l'observance ou génèrent des économies mesurables. Si la proposition de valeur n’est pas claire, l’adoption peut ralentir. De plus, les alternatives peu coûteuses et les appareils remis à neuf créent une pression sur les prix pour les fabricants, en particulier pour les aides à la mobilité, les appareils de surveillance de base et les produits de thérapie respiratoire. En conséquence, l’abordabilité et le remboursement restent des obstacles majeurs à une pénétration plus large du marché.

OPPORTUNITÉS DE MARCHÉ

Les soins de santé à domicile et la surveillance à distance créent des opportunités de croissance lucratives

La plus grande opportunité pour les entreprises de dispositifs médicaux portables réside dans l’expansion des soins de santé à domicile, de la surveillance à distance des patients et des soins décentralisés. Les systèmes de santé sont sous pression pour gérer le vieillissement des populations, l’augmentation du nombre de maladies chroniques, la pénurie de personnel et la hausse des coûts hospitaliers. Les appareils portables soutiennent directement ce changement en permettant aux patients d'être surveillés ou traités à domicile tout en restant connectés aux cliniciens. Cette opportunité est visible sur plusieurs catégories de produits. Dans le domaine des soins du diabète, la surveillance continue de la glycémie et les dispositifs d'administration d'insuline facilitent l'autogestion quotidienne. En cardiologie, les solutions portables d'ECG, de Holter et de télémétrie aident à identifier les anomalies du rythme sans longs séjours hospitaliers. Dans les soins respiratoires, les concentrateurs d'oxygène, les systèmes CPAP/BiPAP,nébuliseurset des ventilateurs portables aident les patients souffrant de maladies respiratoires chroniques à domicile. Dans le domaine du soin des plaies, les appareils portables de traitement des plaies par pression négative à usage unique permettent un traitement au-delà du cadre hospitalier.

Les régulateurs ont également reconnu l'importance des dispositifs de surveillance à distance non invasifs, la FDA publiant des directives destinées à soutenir la disponibilité et la capacité continues de ces dispositifs pour la surveillance des patients. Les entreprises capables de combiner un matériel fiable avec des logiciels conviviaux, des outils d'engagement des patients, une connectivité cloud et un support technique sont bien placées pour saisir cette opportunité. La prochaine phase de croissance du marché viendra probablement de solutions intégrées plutôt que de dispositifs autonomes, en particulier dans les soins chroniques à domicile.

LES DÉFIS DU MARCHÉ

La sécurité, l'exactitude et la convivialité des données restent des défis pour l'expansion du marché

L’un des principaux défis du marché consiste à équilibrer la commodité avec la fiabilité clinique, la sécurité des données et la convivialité. Les appareils portables sont souvent utilisés en dehors des environnements cliniques contrôlés, ce qui augmente le risque d'utilisation incorrecte, de mauvais placement de l'appareil, de lectures manquées, de pannes de connectivité et d'observance incohérente des patients. Pour un tensiomètre, un glucomètre, un appareil ECG portable, un spiromètre ou un appareil d'oxygénothérapie, de petites erreurs d'utilisation peuvent affecter la qualité des décisions cliniques. Cela rend la formation, la conception des appareils et le soutien aux patients extrêmement importants.

Parallèlement, les appareils connectés génèrent des données de santé sensibles qui doivent être protégées. Alors que de plus en plus d'appareils transmettent des informations via des applications mobiles, des plateformes cloud et des systèmes de surveillance à distance, les fabricants doivent se pencher sur la cybersécurité, le respect de la confidentialité et l'intégrité des données. L'interopérabilité est un autre défi. Les hôpitaux et les cliniciens utilisent souvent plusieurs systèmes numériques, et les données des appareils portables doivent s'intégrer aux flux de travail cliniques existants plutôt que de créer une charge supplémentaire. Il existe également un besoin croissant de prouver la valeur clinique. Les prestataires et les payeurs attendent de plus en plus de preuves que les appareils portables améliorent les résultats, réduisent les admissions ou diminuent les coûts totaux des soins. Les entreprises qui ne parviennent pas à démontrer l’exactitude, la sécurité, la convivialité et la valeur économique peuvent avoir du mal à gagner la confiance, le remboursement et l’adoption à long terme.

Analyse de segmentation

Par produit

Les appareils de diagnostic et de surveillance dominent alors que les maladies chroniques exigent une surveillance continue

En fonction du produit, le marché est segmenté en dispositifs de diagnostic et de surveillance, dispositifs thérapeutiques, appareils d'assistance etappareils de mobilité, et d'autres.

Les appareils de diagnostic et de surveillance détiennent la part de marché la plus élevée des dispositifs médicaux portables car ils répondent au besoin le plus fréquent et récurrent dans le domaine des soins de santé : mesurer l’état du patient de manière rapide et fiable. Des glucomètres, des moniteurs cardiaques, des oxymètres de pouls, des tensiomètres, des appareils de surveillance respiratoire et des systèmes d'imagerie portables sont utilisés dans les hôpitaux, les cliniques, les centres de diagnostic et les foyers. Leur demande est renforcée par la gestion des maladies chroniques, le dépistage préventif, la surveillance à distance des patients et le suivi après leur sortie.

Le segment des dispositifs thérapeutiques devrait croître à un TCAC de 6,7 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Cardiologie dirigée en raison de la charge de morbidité élevée et des besoins importants en matière de surveillance

Par application, le marché est segmenté en gynécologie, cardiologie, gastro-intestinale, urologie, neurologie, respiratoire, orthopédie et autres.

La cardiologie représentait la part de marché la plus élevée en 2025, car les maladies cardiovasculaires nécessitent un diagnostic, une surveillance et un suivi à long terme fréquents. Les appareils ECG portables, les moniteurs Holter, les moniteurs d'événements, les systèmes mobiles de télémétrie cardiaque, les tensiomètres et les moniteurs multiparamétriques sont largement utilisés pour détecter les arythmies, surveiller la fonction cardiaque et prendre en charge les patients à haut risque. Le fardeau des maladies cardiovasculaires reste important dans le monde et représente la plus grande part des décès dus aux maladies non transmissibles, selon l'OMS. Cela crée une demande constante dans les hôpitaux, les cliniques, les centres de diagnostic et les établissements de soins à domicile. De plus, le segment devrait détenir une part de 20,0 % en 2026.

Le segment de la neurologie devrait croître à un TCAC de 7,7 % au cours de la période de prévision.

Par utilisateur final

Marché dominé par les hôpitaux et les ASC en raison de la forte acuité et de la demande procédurale

Sur la base de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques et cabinets de médecins, centres de diagnostic, établissements de soins à domicile et autres.

En 2025, les hôpitaux et les ASC détenaient la part la plus élevée, car ils sont d’importants acheteurs et utilisateurs de dispositifs médicaux portables dans les domaines des soins d’urgence, de la surveillance des patients hospitalisés, de la chirurgie, des diagnostics, de la réadaptation et des soins postopératoires. Moniteurs portables, systèmes d'imagerie,pompes à perfusion, les appareils de thérapie respiratoire, les systèmes de soins des plaies et les produits d'aide à la mobilité sont régulièrement utilisés pour faciliter une prise de décision plus rapide et un mouvement flexible des patients au sein des établissements. En outre, le segment devrait détenir une part de 33,9 % en 2026.

Le segment des établissements de soins à domicile devrait croître à un TCAC de 7,6 % au cours de la période de prévision.

Perspectives régionales du marché des dispositifs médicaux portables

Sur la base de la géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Portable Medical Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait la plus grande part des revenus en 2024, évalués à 24,96 milliards de dollars, et a atteint 26,55 milliards de dollars en 2025. L'Amérique du Nord devrait connaître une croissance constante, tirée par son écosystème de soins de santé mature mais axé sur l'innovation. La région a une forte adoption de la surveillance portative, des soins du diabète, de la surveillance cardiaque, de la thérapie respiratoire etsoins de santé à domicileappareils. Le lourd fardeau des maladies chroniques, une infrastructure de remboursement solide, des programmes d’hospitalisation à domicile et une adoption plus large de la surveillance à distance des patients soutiennent la croissance. Les États-Unis restent le principal contributeur aux revenus en raison de dépenses de santé élevées, de l’adoption rapide des appareils connectés et de la forte présence de grandes entreprises de technologie médicale.

Marché américain des dispositifs médicaux portables

En 2026, les États-Unis devraient atteindre 25,91 milliards de dollars, soit environ 38,2 % des revenus mondiaux.

Europe

L’Europe devrait enregistrer un taux de croissance de 5,5 % au cours de la période de prévision, le deuxième plus élevé au monde, atteignant 17,95 milliards de dollars en 2026. La croissance de l’Europe est tirée par une population vieillissante, des infrastructures de santé bien établies, un solide accès aux soins de santé publics et une préférence croissante pour les soins à domicile et ambulatoires. Des pays comme l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne et la Scandinavie ont largement adopté des appareils portables de diagnostic, de surveillance, de respiration, de mobilité et de rééducation. La région bénéficie également de la demande de prestations de soins rentables, alors que les systèmes de santé tentent de réduire les séjours à l’hôpital et de prendre en charge les patients atteints de maladies chroniques en dehors des établissements hospitaliers.

Marché britannique des dispositifs médicaux portables

Le marché britannique devrait atteindre 2,86 milliards de dollars en 2026, ce qui représente environ 4,2 % des revenus mondiaux.

Marché allemand des dispositifs médicaux portables

Le marché allemand devrait atteindre 3,93 milliards de dollars en 2026, soit environ 5,8 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché de l’Asie-Pacifique devrait atteindre environ 15,90 milliards de dollars, ce qui en ferait le troisième marché mondial. L’Asie-Pacifique devrait être la région à la croissance la plus rapide, soutenue par une importante population de patients, une augmentation des dépenses de santé, un accès élargi aux soins de santé privés et un nombre croissant de diagnostics de maladies chroniques. La Chine, l’Inde, le Japon, l’Australie et l’Asie du Sud-Est contribuent tous à la demande, mais pour des raisons différentes. La Chine et l'Inde offrent des opportunités de volumes importants en raison du diabète, des maladies cardiovasculaires, des maladies respiratoires et de l'expansion des hôpitaux et des hôpitaux.soins à domicileinfrastructure.

Marché japonais des dispositifs médicaux portables

Le Japon devrait générer environ 2,71 milliards USD en 2026, ce qui représente près de 4,0 % des revenus mondiaux.

Marché chinois des dispositifs médicaux portables

Le marché chinois devrait atteindre environ 6,21 milliards de dollars en 2026, soit près de 9,2 % des revenus mondiaux.

Marché indien des dispositifs médicaux portables

Le marché indien devrait atteindre environ 2,13 milliards de dollars en 2026, soit environ 3,1 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance modérée, le marché de l'Amérique latine étant estimé à environ 3,09 milliards de dollars en 2026. L'Amérique latine devrait connaître une croissance à un rythme modéré, soutenue par l'augmentation de la prévalence des maladies chroniques, l'amélioration progressive des infrastructures de santé, l'expansion des soins de santé privés et la demande croissante d'appareils de diagnostic et de surveillance portables et abordables. Le Brésil et le Mexique sont les marchés clés en raison de leur grande population, de leurs dépenses de santé plus élevées par rapport à de nombreux pays voisins et de la demande croissante de soins du diabète, de surveillance cardiovasculaire, de thérapie respiratoire et d'appareils d'aide à la mobilité.

La région Moyen-Orient et Afrique devrait croître à partir d’une base plus petite, soutenue par les investissements dans les infrastructures de santé, l’augmentation du fardeau des maladies chroniques, l’expansion des soins de santé privés et la demande croissante de soins portables dans les zones mal desservies. Les pays du CCG sont les plus grands contributeurs de la région, tirés par la modernisation des soins de santé gouvernementaux,tourisme médical, l’expansion de l’assurance obligatoire, l’adoption de la santé numérique et de solides investissements hospitaliers.

Marché des dispositifs médicaux portables du CCG

En 2026, le marché du CCG devrait atteindre environ 1,12 milliard de dollars, soit environ 1,7 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Initiatives stratégiques des principaux acteurs pour améliorer leurs positions sur le marché

Le marché mondial des dispositifs médicaux portables est modérément fragmenté et comprend plusieurs familles de produits distinctes, notamment les dispositifs portables de surveillance, de soins du diabète, de thérapie respiratoire, d'imagerie, d'administration de médicaments, de soins des plaies et d'aide à la mobilité. Des sociétés clés de technologie médicale telles que Medtronic plc, Abbott Laboratories, Koninklijke Philips N.V., GE HealthCare et Siemens Healthineers AG occupent des positions solides grâce à leurs vastes portefeuilles de produits, leurs réseaux de distribution mondiaux, leur expertise en matière de réglementation et leurs relations établies avec les hôpitaux et les soins à domicile.

Dans le même temps, le marché comprend de nombreux autres acteurs, tels que DexCom, Inc., ResMed Inc., OMRON Healthcare Co., Ltd. et F. Hoffmann-La Roche Ltd. Ces acteurs sont souvent en concurrence sur les prix, la force de la distribution locale et la disponibilité des produits. Dans l’ensemble, le paysage concurrentiel évolue de la vente d’appareils autonomes vers des solutions connectées, centrées sur le patient et prenant en charge les soins à domicile, les grandes entreprises étant susceptibles de renforcer leurs positions grâce à l’expansion de leur portefeuille, à des partenariats et à des acquisitions.

LISTE DES PRINCIPALES ENTREPRISES DE DISPOSITIFS MÉDICAUX PORTABLES PROFILÉES

- Medtronic plc (Irlande)

- Laboratoires Abbott(NOUS.)

- Koninklijke Philips N.V.(Pays-Bas)

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- DexCom, Inc.(NOUS.)

- ResMed Inc. (États-Unis)

- OMRON Healthcare Co., Ltd.(Japon)

- Hoffmann-La Roche SA (Suisse)

- Baxter International Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Medtronic plc a reçu l'autorisation de la FDA pour l'intégration du MiniMed 780G avec Abbott's Instinctcapteuret l'approbation pour une utilisation dans le diabète de type 2, élargissant ainsi son écosystème d'administration automatisée d'insuline.

- Avril 2025 :Dexcom, Inc. a reçu l'autorisation de la FDA pour le Dexcom G7 15 jours, prolongeant ainsi la durée du CGM portable pour les adultes diabétiques.

- Septembre 2024 :Solventum a lancé V.A.C. Pansement Peel and Place, un pansement tout-en-un à tenue prolongée conçu pour simplifier l'application du traitement des plaies par pression négative.

- Avril 2024 :GE HealthCare a lancé Caption AI sur le système d'échographie portable sans fil Vscan Air SL pour aider les cliniciens à capturer des images cardiaques de qualité diagnostique sur le lieu d'intervention.

- Avril 2024 :Baxter International Inc. a reçu l'autorisation 510(k) de la FDA américaine pour la pompe à perfusion grand volume Novum IQ avec sécurité Dose IQlogiciel, élargissant la plateforme de perfusion connectée Novum IQ.

- Février 2024 :Butterfly Network a lancé Butterfly iQ3 aux États-Unis, introduisant une sonde à ultrasons portable plus petite dotée de capacités d'imagerie et d'imagerie 3D améliorées.

COUVERTURE DU RAPPORT

Le rapport sur le marché des dispositifs médicaux portables fournit une analyse complète de tous les segments de marché, décrivant les principaux moteurs de croissance et les tendances émergentes. Le rapport présente également les opportunités, les contraintes et les défis qui influencent l’industrie. En outre, il offre des informations détaillées sur les avancées technologiques, les développements majeurs du secteur, les lancements récents de produits, l’analyse des parts de marché et les profils approfondis des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,2% de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par produit, application, utilisateur final et région |

| Par produit |

|

| Par candidature |

|

| Par utilisateur final |

|

|

Par région

|

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 63,54 milliards de dollars en 2025 et devrait atteindre 109,77 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 26,55 milliards de dollars.

Le marché devrait afficher un TCAC de 6,2 % au cours de la période de prévision 2026-2034.

Le segment des appareils de diagnostic et de surveillance domine le marché par produit.

Le facteur clé qui anime le marché est l’augmentation du fardeau des maladies chroniques.

Medtronic plc, Abbott Laboratories, Koninklijke Philips N.V., GE HealthCare et Siemens Healthineers AG comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés