Taille du marché des pompes cryogéniques à déplacement positif, part et analyse de l’industrie, par type (pompes alternatives et pompes rotatives), par type de cryogène (azote, oxygène, argon, gaz naturel liquéfié et autres), par utilisateur final (pétrole et gaz, métallurgie, production d’électricité, chimie et pétrochimie, marine et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

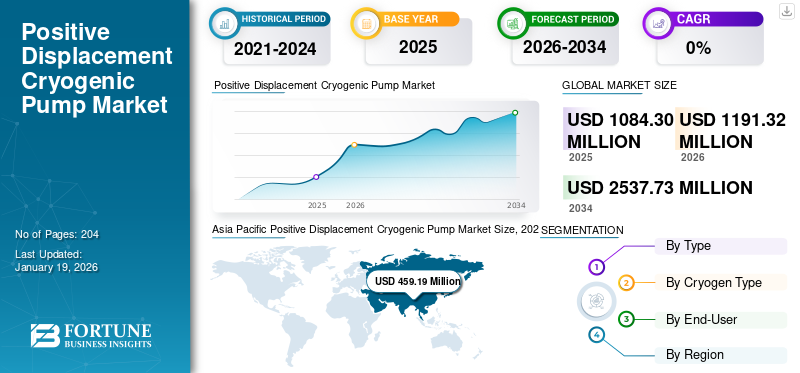

La taille du marché mondial des pompes cryogéniques volumétriques était évaluée à 1 084,30 millions de dollars en 2025. Le marché devrait passer de 1 191,32 millions de dollars en 2026 à 2 537,73 millions de dollars d’ici 2034, affichant un TCAC de 9,91 % au cours de la période de prévision. La région Asie-Pacifique a dominé le marché mondial, représentant une part de 42,35 % en 2025.

Les pompes cryogéniques volumétriques sont essentielles pour la manipulation et le transport de GNL à des températures extrêmement basses. La poussée mondiale vers des carburants plus propres augmente l’adoption du GNL dans la production d’électricité, le transport maritime (avitaillement maritime) et les industries lourdes. Les pays investissent dans les terminaux et les infrastructures GNL, augmentant ainsi la demande de pompes. L'hydrogène, en particulier l'hydrogène liquide, nécessite une manipulation cryogénique en raison de son faible point d'ébullition. Utilisé danspiles à combustible, la mobilité propre et le stockage d'énergie, les projets croissants d'hydrogène à l'échelle mondiale multiplient les installations de pompes cryogéniques.

L'adoption de pompes cryogéniques se développe dans le segment volumétrique en raison de la demande croissante de manipulation efficace du gaz liquéfié tel que le GNL, l'oxygène et d'autres secteurs. Ainsi, la demande de pompes cryogéniques augmente en raison des facteurs ci-dessus. Les segments des pompes volumétriques se développent dans le traitement des matières premières en raison de leur capacité à traiter des fluides très visqueux, abrasifs et corrosifs avec un débit constant et un rendement élevé.

Nikkiso Co., Ltd et SHI Cryogenics Group sont largement reconnus comme des fournisseurs majeurs sur le marché mondial des pompes cryogéniques volumétriques. Cela est dû à leur expertise approfondie, à leur technologie de pointe et à leur forte présence mondiale dans le secteur industriel critique. La part de marché augmente en raison d’une combinaison de facteurs technologiques, industriels et environnementaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché mondial des pompes cryogéniques à déplacement positif

- Taille du marché en 2025 : 1 084,30 millions USD

- Taille du marché 2026 : 1 191,32 millions USD

- Taille du marché prévue pour 2034 : 2 537,73 millions de dollars

- TCAC : 9,91 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des pompes cryogéniques volumétriques avec une part de 42,35 % en 2025.

- Le segment des pompes alternatives dominait le marché par type de pompe.

- Le segment de l'azote a dominé le marché des liquides cryogéniques.

Asie-Pacifique

Le marché était évalué à 459,19 millions de dollars en 2025 et devrait atteindre 510,45 millions de dollars en 2026.

Amérique du Nord

Le marché était évalué à 275,70 millions de dollars en 2025 et devrait atteindre 300,15 millions de dollars en 2026.

Europe

Le marché était évalué à 204,21 millions de dollars en 2025 et devrait atteindre 223,67 millions de dollars en 2026.

NOUS.

Les exportations croissantes de GNL et les investissements dans les infrastructures d’hydrogène soutiennent la croissance du marché.

Japon

Les investissements croissants dans les technologies de l’hydrogène vert et des piles à combustible soutiennent la croissance du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de gaz naturel liquéfié (GNL) pour stimuler la croissance du marché

L’intérêt croissant porté à l’échelle mondiale sur les carburants plus propres stimule la consommation de GNL à travers le monde.production d'électricité, industriels et maritimes. Cette tendance stimule la demande de pompes cryogéniques volumétriques, qui offrent une haute précision et efficacité dans le transport du GNL dans des conditions cryogéniques extrêmes. À mesure que le GNL remplace le diesel dans le transport maritime, les camions lourds et les brûleurs industriels, le besoin de pompage cryogénique compact à haute pression augmente. Les pompes PD sont bien adaptées aux applications de transfert de GNL à petite et moyenne échelle telles que les stations de ravitaillement et les systèmes d'approvisionnement en GNL portables.

En janvier 2024, la série de pompes volumétriques universelles 2 ND (U2 ND), créée en pensant aux consommateurs industriels, a été lancée par Waukesha Cherry-Burrell (WCB), une marque SPX FLOW. Les pompes maximisent le coût et la pertinence pour le secteur industriel tout en offrant la haute qualité et la longévité pour lesquelles la marque Waukesha Cherry-Burrell est réputée.

RESTRICTIONS DU MARCHÉ

Les coûts d’investissement initial et de maintenance élevés freinent l’expansion du marché

Les pompes cryogéniques volumétriques nécessitent des matériaux robustes, une ingénierie de précision et une isolation spécialisée pour supporter des températures extrêmement basses et maintenir leur fiabilité. Cela entraîne des coûts d’investissement initiaux importants, les rendant moins attrayants pour les utilisateurs finaux de petite et moyenne taille. De plus, en raison de leur exposition continue aux fluides cryogéniques, ces pompes sont souvent confrontées à des problèmes d’usure des joints, de fatigue mécanique et de contraction thermique, ce qui entraîne des besoins de maintenance fréquents et des coûts de cycle de vie plus élevés. Les temps d'arrêt pour réparations ou remplacement de pièces peuvent perturber les opérations, en particulier dans les secteurs critiques tels que le ravitaillement en GNL ou la fourniture de gaz médicaux. Ces défis financiers et opérationnels découragent l’adoption, en particulier lorsque des options alternatives, notamment des pompes cryogéniques centrifuges, qui offrent des coûts de maintenance et d’exploitation inférieurs, sont disponibles.

OPPORTUNITÉS DE MARCHÉ

Application croissante dans l’aérospatiale pour créer une croissance opportuniste du marché

En raison de leur densité énergétique élevée et de leurs propriétés de combustion propre, les industries spatiales et aérospatiales s'appuient de plus en plus sur des propulseurs cryogéniques tels que l'hydrogène liquide (LH2) et l'oxygène liquide (LOX). Ces fluides doivent être manipulés à des températures extrêmement basses et sous haute pression, ce qui nécessite des systèmes de pompage précis, fiables et sans fuite. À mesure que les investissements mondiaux dans les vols spatiaux commerciaux, le déploiement de satellites et l’exploration spatiale augmentent, la demande de solutions avancées de manipulation de fluides cryogéniques devrait croître, favorisant ainsi l’adoption de systèmes de déplacement positif.pompes cryogéniques.

En août 2024, Graham Corporation a obtenu plus de 65 millions de dollars de contrats dans les secteurs de la défense et de l'espace pour ses turbomachines critiques et ses pompes cryogéniques. Les produits sont des composants essentiels qui satisfont aux critères de performance stricts des applications critiques.

Tendances du marché des pompes cryogéniques à déplacement positif

Innovation technologique dans les pompes cryogéniques à déplacement positif pour stimuler la croissance du marché

Les innovations récentes en matière de pompes cryogéniques volumétriques (PDCP) améliorent les performances, la fiabilité et la polyvalence des applications, conduisant à une adoption plus large dans des secteurs tels que le GNL, l'hydrogène liquide, l'aérospatiale, les gaz médicaux et les semi-conducteurs. Les développements clés comprennent : des conceptions à couplage magnétique et sans joint, éliminant les joints mécaniques, réduisant les risques de fuite et la maintenance dans des conditions cryogéniques extrêmes. Les capteurs intelligents et l'intégration IoT permettent une surveillance en temps réel, une maintenance prédictive et des diagnostics à distance, minimisant ainsi les temps d'arrêt imprévus. Ces innovations améliorent l'efficacité opérationnelle, la sécurité et les performances du cycle de vie des PDCP, les rendant plus attrayants pour les applications cryogéniques établies et émergentes. Alors que les industries exigent une plus grande pureté, un contrôle précis et des solutions compactes, les pompes volumétriques gagnent du terrain, en particulier dans les environnements cryogéniques à haute pression et à faible débit oùpompes centrifugessous-performer.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

Demande croissante de pompes alternatives à haute pression dans tous les secteurs pour stimuler la croissance du marché

Le marché par type couvre les pompes alternatives et les pompes rotatives.

Les pompes alternatives constituent le segment dominant du marché. Les pompes alternatives délivrent des pressions très élevées, ce qui les rend idéales pour des applications telles que l'injection d'hydrogène liquide ou de GNL,gaz industrielle remplissage de bouteilles et la pressurisation des pipelines là où les pompes centrifuges ne suffisent pas. Ces pompes offrent des débits précis et constants, même dans des conditions de pression fluctuantes, essentielles pour les systèmes de mesure, de dosage par lots et d'alimentation en propulseur cryogénique (par exemple, dans l'aérospatiale ou les stations-service).

Les pompes rotatives constituent le deuxième segment du marché. Cette domination est due à leur conception compacte, à leur débit fluide et à leur adéquation aux applications basse à moyenne pression telles que le transfert de GNL, la récupération de gaz et les systèmes de stockage cryogénique.

Par type de cryogène

Les applications croissantes de l’azote dans le traitement des métaux et des produits chimiques pour stimuler la croissance du segment

Le marché est segmenté par type de cryogène en azote, oxygène, argon,gaz naturel liquéfié, et d'autres.

L'azote est le segment dominant du marché. L'azote liquide est utilisé dans la transformation des métaux, la fabrication de produits électroniques, la congélation des aliments, les produits pharmaceutiques et chimiques. Ces applications nécessitent un contrôle précis du débit et un transfert haute pression, pour lesquels les pompes volumétriques sont idéales. L'azote est utilisé pour la cryoconservation, les applications chirurgicales et la recherche en laboratoire dans les secteurs médical et biotechnologique. Ces secteurs privilégient la pureté et la précision, que les pompes PD fournissent de manière fiable.

L'oxygène est le segment du marché qui connaît la croissance la plus rapide. L'oxygène liquide (LOX) est essentiel dans les hôpitaux, les soins d'urgence et l'oxygénothérapie à domicile. Les pompes volumétriques sont préférées pour un remplissage précis et sans contamination des bouteilles d’oxygène médical et des réservoirs de stockage. L'oxygène est largement utilisé dans les opérations de fabrication de l'acier, de découpage et de soudage. Ces processus impliquent souvent des systèmes de distribution à haute pression, dans lesquels des pompes volumétriques fournissent un débit précis et fiable.

Par utilisateur final

Application croissante dans les opérations intermédiaire et aval pour augmenter la croissance du segment pétrolier et gazier

Par utilisateur final, le marché est segmenté enpétrole et gaz, métallurgie, production d'électricité, chimie et pétrochimie, marine et autres.

Le pétrole et le gaz constituent le segment dominant du marché. L’industrie pétrolière et gazière dépend fortement du gaz naturel liquéfié (GNL) pour le stockage, le transport et la regazéification. Les pompes volumétriques sont essentielles pour le transfert de GNL à haute pression, les stations-service et les systèmes de récupération des gaz d'évaporation.

La métallurgie est le segment du marché qui connaît la croissance la plus rapide. L'industrie métallurgique dépend fortement de l'oxygène liquide, de l'azote et de l'argon pour les processus de fabrication de l'acier, de recuit, de durcissement et de découpe. Ces gaz cryogéniques sont souvent délivrés et injectés à haute pression, où les pompes volumétriques (PDP) sont préférées pour leur débit précis et stable.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES POMPE CRYOGÉNIQUE À DÉPLACEMENT POSITIF

Le marché a été analysé au niveau régional en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique. L’Asie-Pacifique est la région dominante du marché.

Asie-Pacifique

Asia Pacific Positive Displacement Cryogenic Pump Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a contribué à hauteur de 42,35 % au marché mondial en 2025, avec une valorisation de 459,19 millions de dollars, et devrait atteindre 510,45 millions de dollars en 2026. Position dans la part de marché des pompes cryogéniques volumétriques. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud agrandissent leurs terminaux d’importation de GNL, leurs pipelines et leurs unités de regazéification pour répondre à la demande croissante en énergie. Les pompes volumétriques sont essentielles pour les stations de transfert et de ravitaillement de GNL à haute pression, stimulant la demande régionale. Les pays de la région Asie-Pacifique investissent massivement danshydrogène vertet la technologie des piles à combustible, notamment au Japon et en Corée du Sud. Ces projets nécessitent un transfert cryogénique précis d'hydrogène liquide, où les pompes PD sont préférées pour les opérations à haute pression et à faible débit ; ainsi, tous ces facteurs stimulent la croissance du marché des pompes cryogéniques en Asie-Pacifique.

Amérique du Nord

En 2025, l'Amérique du Nord représentait 275,7 millions de dollars, soit 25,43 % du marché mondial, et devrait atteindre 300,15 millions de dollars en 2026. Les États-Unis sont un leader mondial dans les exportations de GNL, et l'expansion des terminaux GNL et des usines de liquéfaction stimule la demande de pompes cryogéniques de précision à haute pression, où les pompes volumétriques sont essentielles. L’Amérique du Nord possède une industrie des gaz industriels bien développée (oxygène, azote et argon), utilisée dans les soins de santé, la transformation des métaux et l’électronique. Ces secteurs nécessitent un transfert de gaz cryogénique précis, privilégiant les pompes volumétriques. Les investissements et les améliorations dans les soins de santé post-COVID ont accéléré le besoin de systèmes d’oxygène liquide et de remplissage de bouteilles de gaz, une application clé des pompes cryogéniques PD.

NOUS.

Les États-Unis comptent parmi les principaux exportateurs mondiaux de GNL, avec des investissements continus dans les terminaux de liquéfaction et les infrastructures de soutage de GNL. Les pompes volumétriques sont utilisées pour un transfert précis de GNL à haute pression, alimentant ainsi la demande du marché. Les initiatives fédérales et étatiques (telles que le programme américain Hydrogen Hubs) renforcent les infrastructures de production, de stockage et de ravitaillement d'hydrogène liquide. Les pompes PD sont nécessaires pour une manipulation précise de l'hydrogène cryogénique.

Europe

Le marché européen a généré 204,21 millions de dollars en 2025, ce qui représente 18,83 % du paysage du marché mondial, et devrait atteindre 223,67 millions de dollars en 2026. L'UE investit massivement dans des projets d'hydrogène vert dans le cadre de ses objectifs climatiques (par exemple, REPowerEU). Les pompes volumétriques sont cruciales pour le transfert d'hydrogène cryogénique à haute pression, en particulier dans les stations de ravitaillement et les systèmes d'électrolyseurs. Pour réduire leur dépendance à l’égard du gaz russe, les pays européens agrandissent leurs terminaux d’importation et leurs capacités de stockage de GNL, augmentant ainsi la demande de solutions fiables de pompage de GNL, une application clé pour les pompes PD. Les secteurs européens de la santé, de la fabrication métallique et de l’électronique nécessitent de grands volumes d’oxygène liquide, d’azote et d’argon, souvent traités via des pompes PD pour le remplissage et la distribution des bouteilles.

l'Amérique latine

Le marché en Amérique latine a atteint 32,28 millions de dollars en 2025, soit 2,98 % du chiffre d'affaires total du marché, et devrait atteindre 34,51 millions de dollars en 2026. Des pays comme le Brésil, l'Argentine et le Mexique investissent dans des terminaux d'importation de GNL, des usines de liquéfaction à petite échelle et la production d'électricité à base de GNL.Pompes volumétriquessont cruciaux pour une manipulation précise et à haute pression du GNL dans ces applications. Les secteurs en expansion de la santé, de la fabrication métallique et de la transformation alimentaire de la région augmentent la demande d’oxygène liquide, d’azote et d’argon, qui nécessitent un transfert cryogénique précis et sans contamination, un atout clé des pompes PD.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique était évalué à 112,92 millions de dollars en 2025, soit 10,41 % des revenus mondiaux, et devrait atteindre 122,55 millions de dollars en 2026. Des pays comme le Qatar, les Émirats arabes unis et le Nigeria investissent dans des projets de liquéfaction, de regazéification et de distribution de GNL pour répondre à la demande nationale et à l'exportation. Les pompes volumétriques sont utilisées pour le transfert cryogénique de GNL à haute pression et précis, en particulier dans les sites à petite échelle et éloignés. Les Émirats arabes unis et l'Arabie saoudite investissent dans des programmes d'exploration spatiale et de lancement de satellites, qui nécessitent des systèmes de manipulation de carburant cryogénique, un créneau dans lequel les pompes PD sont essentielles en raison de leur précision et de leur contrôle de la pression.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux fournisseurs sont activement engagés dans des acquisitions menant à une part de marché plus élevée

En novembre 2024,par l'intermédiaire de sa filiale brésilienne, Ebara Bombas América Do Sul (EBAS), Ebara Corp. a acquis 80 % des actions de l'entreprise uruguayenne de vente de pompes Asanvil S.A. Actuellement, Asanvil est une succursale d'EBAS. Asanvil, fondée en 2012, est spécialisée dans l'assemblage, la commercialisation et le support après-vente de pompes conventionnelles et de produits associés. En rachetant l'entreprise, Ebara établira un nouveau centre de vente en Uruguay, renforçant ainsi sa présence sur le marché sud-américain en expansion des pompes utilisées dans l'agriculture, la construction, l'industrie et d'autres industries.

Liste des principales entreprises de pompes cryogéniques à déplacement positif profilées

- HYDRO PROKAV PUMPS INDIA PRIVATE LIMITED (Inde)

- Ingersoll Rand (États-Unis)

- Alfa Laval (Suisse)

- Grundfos (Danemark)

- Société IDEX(NOUS.)

- Schlumberger Limitée (États-Unis)

- Le groupe Weir (Royaume-Uni)

- CSK(Allemagne)

- Sulzer SA (Suisse)

- Flowserve Corporation (États-Unis)

- Dover Corporation (États-Unis)

- Pompes Goulds (États-Unis)

- Blackmer (États-Unis)

- PCM (France)

- Seepex (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En juillet 2025,Larsen & Toubro (L&T) a passé une commande auprès de KSB Limited pour la livraison de pompes d'alimentation de chaudière. Les pompes sont destinées à deux projets de centrales supercritiques NTPC : la Nabinagar Stage-II (3x800 MW) et la Gadarwara Stage-II (2x800 MW). L'achat comprend 15 ensembles de pompes d'alimentation de chaudière principales, de moteurs, de pompes de surpression et d'autres équipements. Ceux-ci seront utilisés dans la production massive d’électricité thermique.

- En juillet 2025,l'acquisition de la business unit cryogénie du Groupe Fives, spécialiste des technologies de transfert de chaleur cryogénique et de pompes, a été finalisée par Alfa Laval. Avec l'acquisition de Fives Energy Cryogenics, basée en France, Alfa Laval est désormais mieux positionnée pour soutenir le mouvement mondial vers une énergie plus propre grâce à une plateforme technologique solide.

- En mars 2025,la pompe à double entraînement INNOMAG TB-MAG, la première pompe sans joint au monde qui empêche les fuites et établit une nouvelle référence en matière de protection de l'environnement et de sécurité, a été lancée par Flowserve Corporation, l'un des principaux fournisseurs de biens et services de contrôle de débit pour les marchés des infrastructures du monde entier.

- En novembre 2024,Ingersoll Rand Inc. a acheté Penn Valley Pump Co. Inc. (PVP), l'un des principaux producteurs de pompes à double disque. Les détails financiers de l'accord n'ont pas été rendus publics. Pour une utilisation dans les secteurs alimentaire, chimique, industriel et municipal, PVP a conçu, amélioré et produit sa gamme de pompes volumétriques Double Disc PumpTM.

- En septembre 2022, NETZSCH présentera les pompes cryogéniques volumétriques péristaltiques PERIPRO, sa toute nouvelle gamme de produits. Pour les applications difficiles, ces pompes à tuyau NETZSCH ont une conception robuste et de grands rouleaux pour augmenter la durée de vie et réduire la consommation d'énergie.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les entreprises leaders, les processus produits/services et le paysage concurrentiel. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué au développement cryogénique à déplacement positif.marché des pompescroissance ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2024 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,91 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation

|

Par type

|

|

Par type de cryogène

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 1 084,30 millions de dollars en 2025.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 459,19 millions de dollars.

Le marché devrait afficher un TCAC de 9,91 % au cours de la période de prévision.

Le segment du pétrole et du gaz est en tête du marché par utilisateur final.

La demande croissante de gaz naturel liquéfié (GNL) pour stimuler la croissance du marché

Certains des principaux acteurs du marché sont Ingersoll Rand, Alfa Laval et Grundfos, entre autres.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 204

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés