Taille du marché des équipements de production d’électricité, part et analyse de l’industrie, par type d’équipement (turbines, (turbines à vapeur, turbines à gaz, turbines hydroélectriques et éoliennes), générateurs, chaudières, transformateurs et équipements d’équilibre de l’usine (BOP)), par source d’énergie (énergie thermique, énergie renouvelable et énergie nucléaire), par application (production d’énergie publique, production d’énergie industrielle et production d’énergie distribuée) et prévisions régionales, 2026-2034

Taille du marché des équipements de production d’électricité et perspectives d’avenir

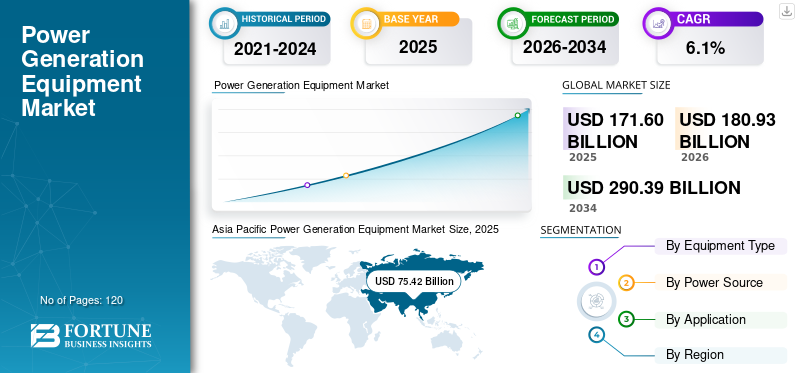

La taille du marché mondial des équipements de production d’électricité était évaluée à 171,60 milliards USD en 2025. Le marché devrait passer de 180,93 milliards USD en 2026 à 290,39 milliards USD d’ici 2034, avec un TCAC de 6,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des équipements de production d’électricité avec une part de marché de 44,13 % en 2025.

Les équipements de production d'électricité comprennent les machines industrielles critiques utilisées pour convertir diverses sources d'énergie, notamment les combustibles fossiles, le nucléaire et les énergies renouvelables, en électricité par le biais de processus mécaniques et thermiques. Le marché connaît une croissance régulière, tirée par la demande croissante d’électricité, l’augmentation des investissements dans les infrastructures énergétiques et la transition en cours vers des solutions plus propres et plus efficaces.production d'énergietechnologies dans des régions clés, notamment l’Asie-Pacifique et l’Amérique du Nord. Ces systèmes sont largement déployés dans des centrales électriques à grande échelle, des installations industrielles captives et des configurations de production distribuée pour garantir un approvisionnement électrique fiable et efficace pour les applications résidentielles, commerciales et industrielles. Ils jouent un rôle essentiel dans l’amélioration de l’efficacité de la production, l’optimisation de l’utilisation des carburants et le respect de réglementations strictes en matière d’environnement et d’émissions. Les tendances actuelles du marché indiquent une adoption croissante de turbines à gaz à haut rendement, de systèmes de production intégrés d'énergies renouvelables tels que l'énergie solaire et éolienne, ainsi que de technologies avancées de chaudières, permettant d'améliorer les performances et de réduire l'empreinte carbone. L'adoption de systèmes de production combinée de chaleur et d'électricité (CHP) gagne également du terrain, en particulier dans les applications industrielles, pour améliorer l'efficacité énergétique globale. Les producteurs d’électricité se concentrent de plus en plus sur la réduction des coûts d’exploitation, le renforcement de la sécurité énergétique, l’amélioration de l’efficacité des installations et l’alignement sur les objectifs de décarbonation. De plus, les progrès en matière de surveillance numérique et d'optimisation des performances en temps réel améliorent la fiabilité opérationnelle, tandis que l'évolution des chaînes d'approvisionnement influence la disponibilité des équipements et les délais de déploiement. Du point de vue de l'analyse régionale, la croissance est soutenue par les ajouts de capacités dans les économies émergentes et la demande de remplacement sur les marchés matures, tandis que le paysage concurrentiel des principaux acteurs continue d'influencer l'adoption de technologies et l'expansion du marché dans divers segments.

- Par exemple, en mars 2026, Siemens Energy AG a annoncé le déploiement de ses systèmes avancés de turbines à gaz prêts à l'hydrogène pour un projet de centrale électrique à cycle combiné à grande échelle en Europe. Le projet vise à améliorer l’efficacité et à permettre l’intégration future de combustibles à faible émission de carbone dans les installations de production d’électricité à l’échelle des services publics.

General Electric (GE Vernova), Siemens Energy AG, Mitsubishi Heavy Industries, Ltd., Wärtsilä Corporation et Doosan Enerbility Co., Ltd. font partie des principaux acteurs détenant une part importante du marché. Leur positionnement concurrentiel est renforcé par une solide expertise dans les technologies de turbines et de systèmes électriques, la capacité à fournir des solutions de production à haut rendement et spécifiques à des applications, de vastes réseaux mondiaux de fabrication et de services, et une innovation continue dans les systèmes de production d'énergie flexibles et à faibles émissions pour répondre à l'évolution de la demande énergétique et aux exigences de durabilité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE PRODUCTION D’ÉNERGIE

Le besoin croissant de flexibilité opérationnelle amplifie la demande de produits

La demande d’équipements de production d’électricité est de plus en plus influencée par le besoin croissant de flexibilité opérationnelle et de capacité à s’adapter aux modèles dynamiques de demande d’énergie dans les systèmes énergétiques modernes. Avec la pénétration croissante des sources d'énergie renouvelables intermittentes telles que l'énergie éolienne et solaire, les producteurs d'électricité se concentrent sur le déploiement d'équipements capables d'une montée en puissance rapide, d'un équilibrage de charge et d'un fonctionnement efficace dans des conditions de charge variables. Ce changement conduit à l’adoption de turbines à gaz avancées, de systèmes à vapeur flexibles et de configurations de production hybrides capables de répondre rapidement aux fluctuations de la demande du réseau tout en maintenant l’efficacité. Contrairement aux systèmes traditionnels centrés sur la charge de base, l'accent est de plus en plus mis sur les équipements capables de fonctionner efficacement sur des charges partielles et des cycles de démarrage/arrêt fréquents sans dégradation significative des performances. De plus, les services publics donnent la priorité aux systèmes qui prennent en charge la stabilité du réseau, la régulation de la fréquence et une intégration transparente avecénergie renouvelablesources. Au lieu de simplement maximiser la capacité de production, l’accent est mis désormais sur l’amélioration de la réactivité opérationnelle, de la fiabilité et de la flexibilité du système, permettant aux actifs de production d’électricité de fonctionner comme des composants dynamiques au sein de réseaux énergétiques de plus en plus complexes et décentralisés.

- Par exemple, en avril 2026, Mitsubishi Heavy Industries, Ltd. a introduit des améliorations à ses systèmes de turbine à gaz de nouvelle génération, conçues pour améliorer la capacité de suivi de charge et les performances de démarrage rapide. Ces améliorations soutiennent la stabilité du réseau et l’intégration des énergies renouvelables dans les applications modernes de production d’électricité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante d’électricité pour stimuler la croissance du marché

Le marché connaît une croissance régulière alors que les systèmes énergétiques mondiaux se concentrent de plus en plus sur la satisfaction de la demande croissante d’électricité tout en évoluant vers des technologies de production plus efficaces et à faibles émissions. L'urbanisation rapide, l'expansion industrielle et l'électrification dans des secteurs tels que la fabrication, les centres de données et les transports renforcent le besoin d'une alimentation électrique fiable et continue. La complexité croissante des exigences de production d'électricité, y compris la production de base, la gestion de la charge de pointe et l'intégration des énergies renouvelables, encourage le déploiement d'équipements avancés capables de fonctionner efficacement dans diverses conditions de charge. Les équipements de production d'électricité équipés de turbines à haut rendement, de systèmes de combustion avancés et de processus thermiques optimisés permettent aux opérateurs d'améliorer l'utilisation du carburant tout en maintenant une production constante, en particulier dans les configurations de production à cycle combiné et hybride. L’accent croissant mis sur la réduction des coûts opérationnels et l’amélioration des performances des usines accélère l’adoption de systèmes offrant une efficacité et une flexibilité accrues. Alors que les investissements dans les infrastructures énergétiques continuent d’augmenter, en particulier dans les économies émergentes, la demande d’équipements capables de prendre en charge à la fois des projets de services publics à grande échelle et des systèmes électriques décentralisés augmente. Les fabricants d'équipement réagissent en améliorant l'efficacité des turbines, en améliorant les systèmes de récupération de chaleur et en intégrant des capacités de surveillance numérique, permettant aux opérateurs d'atteindre une fiabilité et une efficacité opérationnelle plus élevées dans diverses applications de production d'électricité.

- Par exemple, en avril 2025, GE Vernova a annoncé le déploiement réussi de sa turbine à gaz de classe HA dans un projet de centrale électrique à cycle combiné. Le déploiement a atteint des performances à haut rendement et a pris en charge des opérations de réseau flexibles pour l'intégration des énergies renouvelables.

RESTRICTIONS DU MARCHÉ

Un investissement en capital élevé pour limiter l’expansion du marché

La croissance du marché des équipements de production d’électricité est limitée par les investissements élevés requis pour l’installation et l’intégration au sein des installations de production d’électricité, ce qui peut constituer un obstacle important, en particulier pour les économies en développement et les petits producteurs d’électricité. Les projets électriques à grande échelle impliquent des coûts initiaux substantiels associés aux turbines, aux chaudières, aux générateurs et aux systèmes auxiliaires, ainsi qu'aux activités d'ingénierie, d'approvisionnement et de construction, augmentant ainsi la complexité globale du projet et le fardeau financier. Bien que ces systèmes offrent des gains d'efficacité et des avantages opérationnels à long terme, le retour sur investissement dépend fortement des taux d'utilisation des centrales, de la stabilité réglementaire et de la demande d'électricité à long terme, ce qui rend les décisions d'investissement plus sensibles aux incertitudes du marché. Dans de nombreuses régions, les retards dans l'approbation des projets, les problèmes de financement et les obstacles réglementaires prolongent encore davantage les délais des projets, limitant ainsi le rythme de déploiement de nouveaux équipements. De plus, l’exploitation et la maintenance de systèmes avancés de production d’électricité nécessitent une main-d’œuvre qualifiée et une expertise technique, qui peuvent ne pas être facilement disponibles sur tous les marchés. Cela peut susciter des inquiétudes concernant la fiabilité opérationnelle et les coûts du cycle de vie, en particulier dans les régions disposant d'une infrastructure technique limitée, ce qui a un impact sur l'adoption de technologies avancées de production d'électricité.

OPPORTUNITÉS DE MARCHÉ

Accélérer la transition vers des systèmes de production d’électricité à faibles émissions pour créer plusieurs opportunités de croissance

Une opportunité émergente sur le marché est la transition accélérée vers des systèmes de production d’électricité à faibles émissions et l’intégration croissante des énergies renouvelables dans les réseaux énergétiques mondiaux. Alors que la demande d’électricité continue d’augmenter, une part importante des nouveaux investissements est orientée vers des technologies de production plus propres et plus flexibles visant à réduire l’intensité carbone et à améliorer l’efficacité globale du système. Les équipements de production d'électricité, en particulier les turbines à gaz à haut rendement et les systèmes compatibles avec les énergies renouvelables, constituent un pont essentiel entre la production thermique conventionnelle et les systèmes électriques entièrement renouvelables, permettant la stabilité du réseau sans compromettre la fiabilité opérationnelle. Ces systèmes sont particulièrement utiles dans les régions à forte pénétration des énergies renouvelables, où une capacité de production flexible est nécessaire pour équilibrer l’approvisionnement énergétique intermittent. De plus, l’attention croissante portée àdécarburationet l'optimisation des coûts du cycle de vie encourage les services publics et les producteurs d'électricité indépendants à investir dans des équipements avancés qui offrent des gains d'efficacité à long terme et des émissions réduites. La capacité des équipements de production d’électricité modernes à fonctionner efficacement dans des conditions de charge variables et à prendre en charge des configurations d’énergie hybrides renforce encore leur adoption dans les applications de production d’électricité à l’échelle des services publics et distribuées.

- Par exemple, en juin 2025, Mitsubishi Power a annoncé le déploiement de sa technologie de turbine à gaz prête à l'hydrogène pour un projet électrique à grande échelle. Ce déploiement vise à permettre l’adoption de carburants à faible teneur en carbone et à soutenir la transition vers des systèmes énergétiques plus propres dans la production à grande échelle.

LES DÉFIS DU MARCHÉ

L’intensité du capital et la complexité de l’exécution des projets continuent d’avoir un impact sur l’adoption

L’un des principaux défis du marché réside dans la forte intensité capitalistique et la complexité associées aux projets de production d’électricité à grande échelle, en particulier sur les marchés émergents et aux contraintes financières. Même si les équipements avancés offrent des avantages significatifs en termes d’efficacité, de flexibilité et de réduction des émissions, l’investissement initial substantiel requis pour l’approvisionnement, l’installation et l’intégration peut limiter leur adoption par les petits services publics et les producteurs d’électricité indépendants. Les avantages des systèmes à haut rendement sont plus évidents dans les grandes centrales électriques fonctionnant en continu, mais peuvent être moins prononcés dans les régions où la demande fluctue ou où la capacité est sous-utilisée. De plus, les incertitudes liées aux politiques réglementaires, à la volatilité des prix du carburant et à la demande d’électricité à long terme peuvent avoir un impact sur les décisions d’investissement, rendant difficile pour les parties prenantes d’évaluer avec précision la viabilité des projets. Les défis opérationnels, notamment les délais de projet prolongés, les contraintes de la chaîne d'approvisionnement et le besoin d'expertise technique spécialisée, augmentent encore le risque et la complexité des projets. Cette combinaison d'incertitudes financières et opérationnelles continue d'influencer les stratégies d'approvisionnement et ralentit l'adoption d'équipements de production d'électricité avancés sur les marchés mondiaux.

Analyse de segmentation

Par type d'équipement

Le segment des turbines est mené en raison de sa capacitépour fonctionner sur diverses sources d'alimentation

Par type d’équipement, le marché est segmenté en turbines, générateurs, chaudières, transformateurs et équipements d’équilibre de l’usine (BOP).

Le segment des turbines détenait la plus grande part de marché, car elles représentent le principal composant de conversion d'énergie dans les systèmes de production d'électricité dans les centrales électriques à grande échelle, les installations industrielles captives et les installations d'énergie renouvelable. Ces systèmes sont chargés de convertir l’énergie thermique, mécanique ou cinétique en énergie de rotation, ce qui les rend fondamentaux pour la production d’électricité dans les centrales thermiques, hydroélectriques, éoliennes et au gaz. De plus, le déploiement croissant de turbines à gaz à haut rendement et de turbines renouvelables, telles que les turbines éoliennes et hydroélectriques, renforce encore leur domination sur le marché. La capacité des systèmes de turbine à fonctionner sur diverses sources d’énergie et à répondre aux exigences de production de base et flexibles améliore leur adoption généralisée dans l’infrastructure énergétique mondiale. Leur rôle essentiel dans l’amélioration de l’efficacité des usines, l’optimisation de l’utilisation des carburants et le soutien aux initiatives de transition énergétique continue de renforcer leur position de leader sur le marché.

- Par exemple, en mars 2025, GE Vernova a annoncé que sa technologie de turbine à gaz HA avait atteint plus de 3 millions d'heures de fonctionnement dans le monde, soulignant son déploiement dans plusieurs centrales électriques à cycle combiné à haut rendement pour prendre en charge une production d'électricité fiable et flexible.

Les transformateurs constituent le segment qui connaît la croissance la plus rapide et devraient croître à un TCAC de 6,6 % au cours de la période de prévision. La croissance de ce segment est tirée par le besoin croissant d'un transport efficace de l'électricité depuis les installations de production vers les réseaux de distribution, en particulier avec l'intégration croissante des sources d'énergie renouvelables. À mesure que la production d’électricité devient plus décentralisée et dispersée géographiquement, les transformateurs jouent un rôle essentiel en augmentant les niveaux de tension pour la transmission longue distance et en garantissant une fourniture d’énergie stable.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par source d'alimentation

Segment d’énergie thermique mené en raison deleur capacité à fournir un résultat cohérent et fiable

Par source d’énergie, le marché est segmenté en énergie thermique, énergie renouvelable et énergie nucléaire.

L’énergie thermique détenait la plus grande part de marché, car elle continue de représenter la source de production d’électricité la plus largement déployée dans les centrales électriques à grande échelle, les installations industrielles et les systèmes captifs de production d’électricité. Ce segment comprend la production d’électricité à base de charbon, de gaz naturel et de pétrole, qui restent essentiels pour garantir l’approvisionnement en électricité de base et la stabilité du réseau dans les économies développées et émergentes. Les systèmes d’énergie thermique sont largement utilisés en raison de leur capacité à fournir une production constante et fiable, en particulier dans les régions à forte demande énergétique et à infrastructures renouvelables limitées.

L’énergie renouvelable est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 7,5 % au cours de la période de prévision. La croissance de ce segment est tirée par l’augmentation des investissements mondiaux dans les sources d’énergie propre telles que l’énergie éolienne, solaire et hydroélectrique, soutenus par les politiques gouvernementales et les objectifs de décarbonation. Alors que les pays s’efforcent de réduire leur dépendance aux combustibles fossiles, on observe une tendance croissante vers les infrastructures d’énergies renouvelables, ce qui stimule la demande d’équipements tels que les éoliennes,turbines hydroélectriques, et les systèmes de production d’énergie associés.

Par candidature

Le segment de la production d’électricité des services publics a été mené en raison deDéploiement étendudans les centrales électriques à grande échelle

Par application, le marché est segmenté en production d’énergie publique, production d’énergie industrielle et production d’énergie distribuée.

La production d’électricité par les services publics détenait la plus grande part de marché des équipements de production d’électricité, grâce à son déploiement étendu dans des centrales électriques à grande échelle fournissant de l’électricité aux réseaux nationaux et régionaux. Ce segment comprend les installations de production d’électricité à grande échelle basées sur le charbon, le gaz, le nucléaire et les énergies renouvelables, qui constituent l’épine dorsale de l’approvisionnement en électricité dans les économies développées et émergentes. Le produit est largement utilisé dans ces installations pour prendre en charge la production continue de charge de base, la production à haute capacité et la stabilité du réseau, où l'efficacité, la fiabilité et la longue durée de vie sont essentielles. La demande croissante d’électricité, associée aux investissements continus dans l’expansion du réseau et l’intégration des énergies renouvelables à grande échelle, stimule encore davantage l’adoption d’équipements avancés dans les applications de services publics.

La production d’électricité distribuée est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 7,2 % au cours de la période de prévision. La croissance de ce segment est tirée par l'évolution croissante vers des systèmes énergétiques décentralisés, notamment des centrales électriques captives, des micro-réseaux et des solutions de production sur site pour les utilisateurs finaux commerciaux et industriels. À mesure que la fiabilité et la résilience énergétiques deviennent essentielles, en particulier dans les régions où le réseau est instable ou où la demande énergétique augmente, les systèmes de production distribuée qui peuvent fonctionner indépendamment ou parallèlement au réseau principal sont de plus en plus adoptés. Les équipements de production d'électricité de ce segment sont généralement conçus pour être flexibles, déployés de manière modulaire et fonctionner efficacement dans des conditions de charge variables.

Perspectives régionales du marché des équipements de production d’électricité

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Power Generation Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a représenté plus de 34,66 milliards de dollars de revenus en 2025, soutenu par une forte demande d'approvisionnement en électricité fiable, la modernisation continue du réseau et le remplacement des infrastructures de production d'électricité vieillissantes aux États-Unis, au Canada et au Mexique. La demande régionale est étroitement liée à l’augmentation des investissements dans les centrales électriques basées sur le gaz naturel, à l’intégration des énergies renouvelables et aux solutions de stabilité du réseau, ainsi qu’à l’accent croissant mis sur l’amélioration de l’efficacité de la production et la réduction des émissions. Les services publics et les producteurs d'électricité indépendants déploient de plus en plus d'équipements de production d'électricité avancés pour optimiser les performances des opérations de production flexibles et à forte charge, en particulier dans les centrales électriques à cycle combiné, les systèmes intégrés d'énergies renouvelables et les installations d'énergie distribuée.

Marché américain des équipements de production d’électricité

Les États-Unis devraient dominer le marché avec un chiffre d’affaires estimé à environ 28,54 milliards de dollars d’ici 2026, grâce à leur grande capacité de production d’électricité installée, leurs infrastructures vieillissantes et leurs investissements continus dans des projets de transition énergétique et de modernisation du réseau. Contrairement à de nombreuses régions, les services publics américains mettent fortement l’accent sur l’amélioration de l’efficacité de la production, la flexibilité opérationnelle et la réduction des coûts du cycle de vie.

Europe

Le marché européen est fortement axé sur la décarbonisation, l’intégration des énergies renouvelables et les technologies avancées de production d’électricité dans des économies clés telles que l’Allemagne, le Royaume-Uni, la France, l’Italie et les Pays-Bas. La demande pour ce produit est étroitement liée aux réglementations environnementales strictes de la région et aux objectifs de neutralité carbone à long terme. Les services publics et les fournisseurs d'énergie donnent la priorité aux systèmes offrant une efficacité plus élevée, des émissions réduites et une compatibilité avec les carburants à faible teneur en carbone tels quehydrogène. L'adoption croissante de sources d'énergie renouvelables, combinée au besoin d'une production de secours flexible, encourage le déploiement de turbines, de générateurs et d'équipements de support de réseau avancés.

Marché britannique des équipements de production d’électricité

Le marché britannique devrait atteindre environ 4,32 milliards de dollars d’ici 2026, ce qui représente environ 2,4 % des ventes mondiales.

Marché allemand des équipements de production d’électricité

Le marché allemand devrait atteindre environ 6,10 milliards de dollars d’ici 2026, soit environ 3,4 % des ventes mondiales.

Asie-Pacifique

L'Asie-Pacifique reste le marché à la croissance la plus rapide, générant un chiffre d'affaires de 75,72 milliards de dollars en 2025 à l'échelle mondiale. La région continue de dominer le marché, portée par une industrialisation rapide, une demande croissante d’électricité et des investissements à grande échelle dans les infrastructures de production d’électricité dans des économies clés telles que la Chine, l’Inde, le Japon et les pays d’Asie du Sud-Est. La croissance de la région est principalement soutenue par l’augmentation des investissements gouvernementaux dans l’expansion des capacités énergétiques, notamment les centrales thermiques, les projets d’énergie renouvelable et les initiatives de modernisation du réseau.

Marché chinois des équipements de production d’électricité

Le marché chinois devrait rester le marché dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 37,67 milliards de dollars pour 2026, soit environ 20,8 % des ventes mondiales.

Marché japonais des équipements de production d’électricité

Le marché japonais devrait atteindre environ 7,16 milliards de dollars en 2026, soit environ 4,0 % des ventes mondiales.

Marché indien des équipements de production d’électricité

Le marché indien d’ici 2026 devrait atteindre environ 14,97 milliards de dollars, soit environ 8,3 % des ventes mondiales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est stimulé par l'augmentation des investissements dans les infrastructures de production d'électricité, les programmes d'électrification et les initiatives de diversification énergétique dans les pays du CCG, en Afrique du Sud, en Israël et en Afrique du Nord. La demande pour ce produit est étroitement liée à la volonté de la région d’assurer un approvisionnement électrique fiable, d’améliorer l’efficacité énergétique et de soutenir le développement économique à long terme. Les gouvernements donnent la priorité aux projets énergétiques à grande échelle, notamment les centrales électriques au gaz, les installations d’énergie renouvelable et les initiatives d’expansion du réseau, qui nécessitent des équipements de production avancés et de grande capacité.

Marché des équipements de production d’électricité du CCG

Le marché du CCG devrait atteindre environ 7,41 milliards de dollars en 2026, soit environ 4,1 % des ventes mondiales.

Amérique du Sud

Le marché sud-américain est stimulé par le développement croissant des infrastructures, l’amélioration de la connectivité routière et l’adoption progressive d’équipements de construction avancés dans des économies clés telles que le Brésil, l’Argentine et le Chili. La demande pour ce produit est soutenue par l'expansion des activités de construction, le développement urbain et les solides opérations minières dans la région. Les entrepreneurs adoptent de plus en plus de produits pour améliorer le rendement énergétique et optimiser les performances des utilisateurs finaux à cycle de service élevé, tels que l'excavation et la manutention de matériaux. La nécessité de réduire les coûts d’exploitation et d’améliorer la productivité des équipements soutient également l’adoption de technologies hybrides dans les projets d’infrastructure et miniers.

Marché brésilien des équipements de production d’électricité

Le marché brésilien devrait atteindre environ 6,84 milliards de dollars d'ici 2026, soit environ 3,8 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les capacités technologiques pour Fournir des systèmes de production d’électricité haute performance

Le marché est modérément consolidé, avec un positionnement concurrentiel tiré par les capacités technologiques, l'efficacité opérationnelle et la capacité à fournir des systèmes de production d'électricité hautes performances à divers utilisateurs finaux tels que des centrales électriques à grande échelle, des installations industrielles et des systèmes d'énergie distribués. Des acteurs de premier plan tels que General Electric (GE Vernova), Siemens Energy AG, Mitsubishi Heavy Industries, Ltd., Wärtsilä Corporation et Doosan Enerbility Co., Ltd. maintiennent des positions fortes sur le marché en proposant des équipements de production d'énergie avancés conçus pour améliorer l'efficacité, réduire les émissions et améliorer la flexibilité opérationnelle dans diverses conditions de charge.

La différenciation concurrentielle est de plus en plus façonnée par la capacité à développer des systèmes à haut rendement équipés de technologies de turbine avancées, de systèmes de combustion optimisés et de solutions numériques de surveillance des performances. Alors que les producteurs d’électricité se concentrent sur la réduction des coûts d’exploitation, l’amélioration de l’efficacité des installations et l’atteinte des objectifs de décarbonation, les acteurs du marché investissent dans des technologies de production flexibles telles que les turbines à gaz prêtes à l’hydrogène, les systèmes à cycle combiné et les solutions intégrées aux énergies renouvelables qui offrent des performances fiables dans des systèmes énergétiques en évolution.

- Par exemple, en octobre 2024, Siemens Energy a annoncé des avancées dans sa plate-forme de turbine à gaz SGT-800, en se concentrant sur l'amélioration de la flexibilité opérationnelle et la prise en charge des applications de production d'électricité à faibles émissions, dans le cadre de sa stratégie visant à répondre aux exigences changeantes de la transition énergétique.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE PRODUCTION D'ÉNERGIE PROFILÉES

- Électricité générale (GE Vernova)(NOUS.)

- Siemens Energie AG(Allemagne)

- Mitsubishi Heavy Industries, Ltd.(Japon)

- Société Wärtsilä(Finlande)

- Doosan Enerbility Co., Ltd. (Corée du Sud)

- Ansaldo Energia S.p.A. (Italie)

- Société électrique de Harbin (Chine)

- Société électrique Dongfang (Chine)

- Bharat Heavy Electricals Limited (BHEL) (Inde)

- Shanghai Electric Group Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Siemens Energy AG a annoncé un investissement d'un milliard de dollars pour accroître la capacité de fabrication de turbines à gaz et d'équipements de réseau aux États-Unis, dans le but de répondre à la demande croissante d'électricité et de renforcer les capacités de production locales.

- Janvier 2026 :GE Vernova a signalé une augmentation significative de son carnet de commandes, à environ 150 milliards de dollars, en raison d'une forte demande d'équipements de production d'électricité et d'électrification, reflétant l'accélération des investissements mondiaux dans les infrastructures énergétiques.

- Novembre 2025 :Wärtsilä Corporation a obtenu un contrat pour fournir des solutions flexibles de centrales électriques basées sur des moteurs en Amérique latine afin de soutenir l'intégration des énergies renouvelables et l'équilibrage du réseau.

- Octobre 2025 :GE Vernova a signalé une croissance du carnet de commandes d'équipements électriques au gaz à plus de 60 GW, soutenue par une forte demande mondiale de turbines à haut rendement et de systèmes de production d'électricité dans le cadre de projets à l'échelle des services publics.

- Septembre 2025 :Doosan Enerbility Co., Ltd. a signé un accord pour la fourniture de turbines à vapeur et de générateurs pour un projet de centrale thermique en Asie, renforçant ainsi ses capacités de fourniture d'EPC et d'équipements.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des équipements de production d’électricité comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type d'équipement, source d'alimentation, application et région |

| Par type d'équipement |

|

| Par source d'alimentation |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 171,60 milliards de dollars en 2025 et devrait atteindre 290,39 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de la région Asie-Pacifique s’élevait à 75,72 milliards de dollars.

Le marché devrait afficher un TCAC de 6,1 % au cours de la période de prévision (2026-2034).

Par application, le segment de la production d’électricité par les services publics a dominé le marché.

La demande croissante d’électricité est le facteur clé de la croissance du marché.

General Electric, Siemens Energy AG, Mitsubishi Heavy Industries, Ltd., Wärtsilä Corporation, Doosan Enerbility Co., Ltd. sont les principaux acteurs du marché.

L’Asie-Pacifique domine le marché en termes de part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés