Taille du marché des équipements hydrauliques, part et analyse de l’industrie, par composant (pompes, vannes, cylindres, moteurs, filtres et accumulateurs, transmission et autres), par type (mobile et industriel), par utilisateur final (construction, aérospatiale, manutention, agriculture, mines, automobile, marine, pétrole et gaz, et autres) et prévisions régionales, 2026-2034

Taille du marché des équipements hydrauliques et perspectives d’avenir

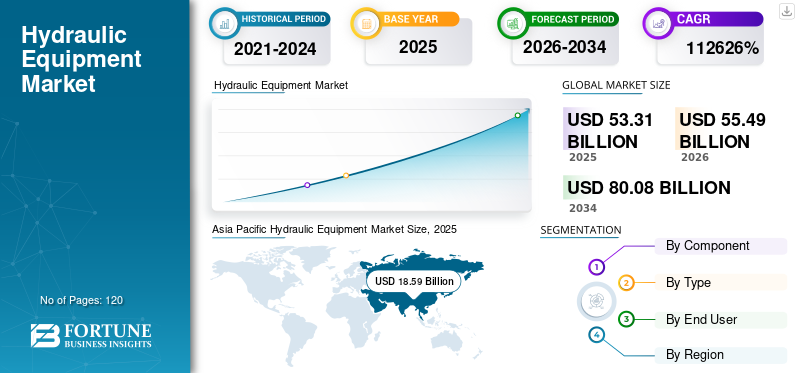

La taille du marché mondial des équipements hydrauliques était évaluée à 53,31 milliards USD en 2025. Le marché devrait passer de 55,49 milliards USD en 2026 à 80,08 milliards USD d’ici 2034, avec un TCAC de 4,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des équipements hydrauliques avec une part de marché de 34,87 % en 2025.

Les équipements hydrauliques connaissent une croissance régulière, tirée par une demande soutenue dans les secteurs de la construction, des mines, de l'agriculture et de l'hydraulique industrielle, ainsi que par la mise à niveau continue des systèmes hydrauliques vieillissants dans les installations de fabrication matures. L’accent croissant mis sur une densité de puissance plus élevée, un contrôle de précision et une fiabilité dans des environnements d’exploitation difficiles continue de renforcer le rôle de la technologie hydraulique dans les applications où les alternatives électriques restent limitées. Dans le même temps, l'intégration de systèmes électrohydrauliques, de vannes de pompes intelligentes et de composants activés par des capteurs permet une surveillance en temps réel et une meilleure visibilité des actifs. En parallèle, l'adoption croissante de la surveillance conditionnelle,maintenance prédictiveet l'analyse de l'état des fluides pour réduire les temps d'arrêt, les coûts du cycle de vie et les intervalles d'entretien prolongés accélèrent la demande de remplacement et de modernisation des flottes d'équipements mobiles et des installations hydrauliques industrielles. La croissance du marché est soutenue par les efforts continus de recherche et de développement des principaux fabricants.

- Par exemple, en février 2025, Bosch Rexroth a élargi son portefeuille de solutions CytroPac et hydrauliques intelligentes en introduisant des groupes hydrauliques connectés numériquement avec des capteurs intégrés et des capacités de surveillance de l'état, permettant un suivi des performances en temps réel et une maintenance prédictive pour les applications hydrauliques industrielles et mobiles.

Bosch Rexroth, Parker Hannifin, Danfoss, Eaton et HYDAC font partie des principaux acteurs détenant une part importante du marché. Une solide expertise en ingénierie, des portefeuilles complets couvrant les pompes, les vannes, les cylindres, les moteurs et les systèmes hydrauliques, des investissements soutenus dans des conceptions économes en énergie et l'intégration électrohydraulique, ainsi que des relations de longue date avec les équipementiers, les distributeurs et les clients du marché secondaire soutiennent le positionnement concurrentiel des principaux fabricants mondiaux dans le domaine des applications mobiles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS HYDRAULIQUES

Demande croissante de modernisation des systèmes hydrauliques existants dans les actifs mobiles et industriels

Les installations industrielles et les flottes d'équipements mobiles sont de plus en plus contraintes par le vieillissement des groupes hydrauliques, des collecteurs de vannes et des ensembles de cylindres conçus pour des cycles de service fixes et des diagnostics limités. Une grande partie des systèmes hydrauliques installés dans les secteurs de la construction, des mines, des métaux et des procédés fonctionnent au-delà de leur durée de vie initiale, ce qui entraîne des pertes de performances, un risque de fuite plus élevé et des temps d'arrêt imprévus. Le remplacement complet du système étant souvent d'un coût prohibitif, les utilisateurs finaux donnent la priorité aux améliorations hydrauliques ciblées, notamment la mise à niveau des vannes à cartouche, le remplacement des pompes économes en énergie etcapteur-des composants intégrés qui peuvent être déployés sans refonte majeure du système. Ce changement stimule la demande de solutions hydrauliques prenant en charge la compatibilité immédiate, les intervalles d'entretien prolongés et les gains d'efficacité progressifs dans les environnements de friches industrielles.

- Par exemple, en 2024, Bosch Rexroth a élargi son portefeuille de solutions de modernisation et de service hydrauliques, en introduisant des kits de mise à niveau et des composants de remplacement conçus pour améliorer l'efficacité et la fiabilité des systèmes hydrauliques existants sans nécessiter le remplacement complet de l'équipement.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Expansion des projets d'infrastructure, d'exploitation minière et d'industrie lourde pour accroître la demande d'équipements à forte charge

L’expansion du développement des infrastructures, des opérations minières et des projets industriels lourds est un facteur clé de la croissance du marché des équipements hydrauliques. Les activités de construction à grande échelle, de transformation des métaux, de production d'énergie et d'extraction de ressources dépendent de plus en plus dehydrauliquepour les applications nécessitant une densité de force élevée, une durabilité et des performances fiables dans des conditions de fonctionnement extrêmes. La taille croissante des équipements, les cycles de service plus élevés et les exigences de disponibilité plus strictes augmentent le contenu hydraulique par machine, soutenant la demande de pompes haute pression, de vérins robustes, de systèmes de vannes avancés et d'unités de puissance hydrauliques intégrées. En parallèle, la demande de remplacement due aux flottes d'équipements vieillissantes et l'expansion des capacités dans les régions industrielles émergentes renforcent une consommation constante d'équipements dans les applications mobiles et stationnaires.

- Par exemple, en 2024, Caterpillar et ses fournisseurs de systèmes hydrauliques ont élargi leur approvisionnement en composants hydrauliques pour soutenir la production accrue de gros camions et d'excavatrices minières, stimulée par l'augmentation des investissements miniers mondiaux et la demande d'équipements de terrassement de grande capacité.

RESTRICTIONS DU MARCHÉ

Coût d’investissement initial élevé et défis d’intégration du système pour limiter les mises à niveau hydrauliques

Les mises à niveau des équipements hydrauliques nécessitent souvent un investissement initial important en raison du coût des pompes haute pression, des vannes de précision, des collecteurs personnalisés et des cylindres robustes, ainsi que des exigences de refonte du système et de mise en service. Dans de nombreux secteurs industriels etapplications mobiles, l'intégration de nouveaux composants hydrauliques dans les plates-formes d'équipement existantes implique des modifications de la disposition des canalisations, des structures de montage, des interfaces de contrôle et des systèmes de sécurité, augmentant ainsi le coût total du projet et le risque de temps d'arrêt. Pour les petits et moyens opérateurs, en particulier dans les secteurs sensibles aux coûts tels que la construction régionale, l'agriculture et la fabrication sous contrat, ces défis en matière de capital et d'intégration peuvent retarder la modernisation des systèmes hydrauliques.

OPPORTUNITÉS DE MARCHÉ

Demande croissante de remplacement et de modernisation des parcs d’équipements vieillissants pour créer de nouvelles opportunités de croissance

La demande de produits s'étend de plus en plus au-delà de la production de nouvelles machines pour des projets de remplacement et de modernisation de parcs d'équipements vieillissants de construction, d'exploitation minière, agricole et industrielle. De nombreux systèmes hydrauliques installés fonctionnent dans des conditions difficiles et sont confrontés à une dégradation des performances, à des pertes dues aux fuites et à une augmentation des coûts de maintenance au fil du temps, ce qui incite les utilisateurs finaux à donner la priorité au remplacement sélectif des composants plutôt qu'à la révision complète du système. Cette tendance crée des opportunités pour les fabricants proposant des pompes, des vannes à cartouche, des cylindres standardisés et des unités de puissance modulaires qui peuvent être intégrés dans des machines existantes avec une refonte minimale. L’accent croissant mis sur la prolongation de la durée de vie des équipements, l’amélioration de l’efficacité énergétique et la réduction des temps d’arrêt imprévus soutient une croissance régulière du marché secondaire et de la modernisation sur les marchés matures et émergents.

- Par exemple, les solutions de modernisation des vannes hydrauliques de Domin ont attiré l'attention de l'industrie au début de 2026 pour permettre la modernisation des plates-formes hydrauliques existantes avec une précision de contrôle et des capacités de diagnostic de nouvelle génération. Ces solutions aident les opérateurs à améliorer leurs performances sans refonte approfondie ni temps d'arrêt.

LES DÉFIS DU MARCHÉ

Pertes d’efficacité énergétique et gestion des fuites pour limiter l’optimisation du système hydraulique

L'inefficacité énergétique reste un défi persistant sur le marché en raison des pertes inhérentes associées à la compression des fluides, à l'étranglement, à la génération de chaleur et aux fuites entre les composants du système. Dans de nombreuses applications industrielles et mobiles, les systèmes hydrauliques existants fonctionnent dans des conditions de charge partielle pendant des périodes prolongées, ce qui entraîne une consommation d'énergie et un stress thermique excessifs. Les fuites des tuyaux, des joints et des raccords réduisent encore davantage l'efficacité du système tout en augmentant la fréquence de maintenance et les risques environnementaux. Remédier à ces inefficacités nécessite souvent une refonte du système, des mises à niveau de composants ou l'adoption de variateurs de vitesse et d'architectures à détection de charge, qui peuvent être complexes et gourmandes en capitaux. À mesure que les coûts énergétiques augmentent et que les objectifs de développement durable se resserrent, la difficulté d’équilibrer les performances hydrauliques et l’amélioration de l’efficacité continue de poser un défi aux utilisateurs finaux et aux fabricants d’équipements.

Analyse de segmentation

ParComposant

Exigences élevées en matière de charge, de pression et de service continu pour favoriser la domination des pompes hydrauliques

En fonction des composants, le marché est segmenté en pompes, vannes, cylindres, moteurs, filtres et accumulateurs, transmissions et autres.

Le segment des pompes représente la plus grande part du marché mondial en raison de leur rôle essentiel dans la génération du débit et de la pression dans les systèmes hydrauliques mobiles et industriels, ainsi que de leur valeur comparativement plus élevée par installation. La demande en pompes est particulièrement forte dans les équipements de construction, les machines minières, les équipements agricoles et les presses industrielles, où la taille croissante des machines, les pressions de fonctionnement plus élevées et les cycles de service continus augmentent considérablement les besoins en capacité des pompes. L'utilisation généralisée de pompes à cylindrée variable et à détection de charge pour améliorer l'efficacité énergétique et la réactivité du système renforce encore la domination des pompes, en particulier dans les applications de grande puissance et à usage intensif.

Vérins hydrauliquescontinuent de connaître une adoption substantielle et le segment est sur le point de croître à un TCAC de 5,0 % au cours de la période de prévision, en raison de leur utilisation intensive dans le levage de charges, le positionnement et la transmission de force sur les équipements de terrassement, les systèmes de manutention, les opérations minières et les machines industrielles. L'augmentation des capacités de charge utile, les longueurs de course plus longues et les environnements de fonctionnement plus difficiles stimulent la demande de conceptions de vérins robustes et spécifiques à des applications. Les taux d'usure élevés dans des conditions de fonctionnement exigeantes soutiennent également une demande constante sur le marché secondaire pour le remplacement et la remise à neuf des cylindres.

- Par exemple, en 2024, Bosch Rexroth a souligné une croissance soutenue de la demande de pompes hydrauliques haute pression et de vérins robustes entraînés par les applications d'infrastructure, d'exploitation minière et d'équipement mobile, en particulier dans les environnements à grande échelle et à fonctionnement continu.

Le segment des vannes hydrauliques devrait connaître une forte croissance en raison de la complexité croissante des systèmes et de la demande croissante en matière de contrôle précis du débit, de régulation de la pression et de sécurité opérationnelle. L'adoption croissante de vannes à cartouche, de vannes proportionnelles et de collecteurs de vannes modulaires permet des configurations de systèmes plus compactes, une contrôlabilité améliorée et une maintenance simplifiée, répondant ainsi à la demande de vannes dans la production de nouveaux équipements et les mises à niveau du système hydraulique.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type

Utilisation élevée des équipements pour favoriser la domination du segment de l’hydraulique mobile

En fonction du type, le marché est segmenté en mobile et industriel.

Le segment mobile représente la plus grande part du marché mondial en raison de l'utilisation intensive des systèmes hydrauliques dans les équipements de construction, les machines agricoles, les véhicules miniers etmatériel de manutention. L'hydraulique mobile s'appuie fortement sur des pompes, des vannes, des vérins et des moteurs pour offrir une densité de force élevée, une flexibilité opérationnelle et une durabilité dans des environnements extérieurs dynamiques et difficiles. Le développement croissant des infrastructures, la mécanisation de l’agriculture et l’expansion des activités minières continuent de générer une forte demande de systèmes hydrauliques mobiles. Des capacités de machine plus élevées, des pressions de fonctionnement élevées et une plus grande complexité des équipements augmentent encore la valeur des composants hydrauliques par unité, renforçant ainsi la domination du segment mobile.

Le segment industriel devrait connaître une croissance constante, enregistrant un TCAC d’environ 4,4 % au cours de la période de prévision. L'expansion est motivée par une demande soutenue de la part des installations de fabrication, des industries de transformation, de la transformation des métaux, de la production d'électricité et des systèmes de manutention. L'hydraulique industrielle est largement utilisée dans les presses, les machines de moulage par injection, les machines-outils et les équipements industriels lourds où la précision, la fiabilité et les performances en service continu sont essentielles. La modernisation en cours des installations hydrauliques vieillissantes, les initiatives d'amélioration de l'efficacité et la demande de remplacement dans les friches industrielles soutiennent une croissance stable du segment industriel au cours de la période de prévision.

Par utilisateur final

Déploiement étendu d’équipements pour favoriser la domination du segment de la construction

En fonction de l’utilisateur final, le marché est segmenté en construction, aérospatiale, manutention, agriculture, exploitation minière, automobile, marine, pétrole et gaz, etc.

Le segment de la construction représente la plus grande part de marché des équipements hydrauliques en raison du déploiement étendu de systèmes hydrauliques dans les excavatrices, chargeuses, bulldozers, grues et autres machines lourdes. Les équipements de construction dépendent largement de pompes, de vérins et de vannes hydrauliques pour permettre les opérations de levage, d'excavation, de positionnement et de portage de charge dans des conditions de haute pression et de service continu. Le développement croissant des infrastructures, les projets d’urbanisation et les dépenses en capital publiques dans les économies émergentes et développées continuent de soutenir une forte demande d’équipement dans ce segment. Des équipements de plus grande taille et des capacités opérationnelles plus élevées augmentent encore la valeur des composants hydrauliques par machine, renforçant ainsi la domination du segment de la construction.

Le segment aérospatial devrait connaître la croissance la plus rapide, enregistrant un TCAC d'environ 6,0 % sur la période d'analyse. La croissance du segment est tirée par l’augmentation de la production d’avions, la modernisation de la flotte et la demande de systèmes avancés de commandes de vol et de trains d’atterrissage. Les systèmes hydrauliques restent essentiels dans les applications aérospatiales pour l’actionnement, le freinage, les inverseurs de poussée et le mouvement des gouvernes, où la précision, la fiabilité et l’optimisation du poids sont essentielles. Expansionavion commercialles retards, les programmes de modernisation de la défense et les activités croissantes de maintenance, de réparation et de révision (MRO) soutiennent l’adoption accélérée des équipements au sein de l’industrie aérospatiale.

Les industries de la manutention, de l’exploitation minière, de l’agriculture, de l’automobile, de la marine ainsi que du pétrole et du gaz continuent de générer une demande constante, soutenue par les cycles de remplacement des équipements, l’expansion industrielle et l’augmentation des niveaux de mécanisation sur les marchés mondiaux.

Perspectives régionales du marché des équipements hydrauliques

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Hydraulic Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique reste le marché dominant et connaissant la croissance la plus rapide, générant un chiffre d’affaires de 18,59 milliards de dollars en 2025 à l’échelle mondiale. La croissance du marché est tirée par la forte concentration des activités de construction, des capacités de fabrication, de la production automobile et des opérations industrielles lourdes en Chine, au Japon, en Corée du Sud, en Inde, à Taiwan et dans les pays de l'ASEAN. L'expansion rapide du développement des infrastructures, de l'exploitation minière, de la construction automobile et de la production de machines industrielles stimule la demande à grande échelle depompes hydrauliques, vannes, cylindres, moteurs et unités de puissance. En outre, les investissements gouvernementaux dans l’expansion des infrastructures, l’autosuffisance industrielle et la fabrication d’équipements nationaux continuent de renforcer le leadership de la région Asie-Pacifique en matière de consommation mondiale d’équipements.

Marché chinois des équipements hydrauliques

Le marché chinois devrait rester dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 8,21 milliards de dollars en 2026, soit environ 14,8 % des ventes mondiales.

Marché japonais des équipements hydrauliques

Le marché japonais devrait atteindre environ 2,55 milliards de dollars en 2026, soit environ 4,6 % du marché mondial.

Marché indien des équipements hydrauliques

Le marché indien devrait atteindre une valeur d’environ 2,88 milliards de dollars en 2026, ce qui représente environ 5,2 % des revenus mondiaux.

Amérique du Nord

Le marché nord-américain a représenté un chiffre d'affaires de plus de 13,09 milliards de dollars en 2025, soutenu par une forte demande des secteurs de la construction, des mines, de l'agriculture et de la fabrication industrielle. La région bénéficie d'une large base installée d'équipements mobiles et industriels, de taux d'utilisation élevés des équipements et de réseaux de pièces de rechange et de services bien établis. Les investissements continus dans les infrastructures, l'activité minière et la demande de remplacement des parcs de machines vieillissants soutiennent la consommation d'équipements hydrauliques aux États-Unis, au Canada et au Mexique. En outre, des normes de sécurité, de fiabilité et de performance plus strictes, combinées à la modernisation continue des systèmes hydrauliques existants dans les friches industrielles, soutiennent une demande constante de pompes, vannes, cylindres etgroupes hydrauliquespartout en Amérique du Nord.

Marché américain des équipements hydrauliques

Les États-Unis domineront probablement le marché nord-américain avec un chiffre d’affaires d’environ 11,39 milliards de dollars en 2026, grâce à leur vaste base installée de machines de construction, d’équipements industriels, de machines agricoles et de systèmes de manutention. La forte demande provenant du développement des infrastructures, de l’activité minière, de la fabrication automobile et de la transformation industrielle soutient le leadership du marché. La présence de grands constructeurs OEM, de réseaux étendus de services et de pièces de rechange ainsi que de capacités de fabrication avancées renforcent encore la demande intérieure. En outre, le remplacement continu des systèmes hydrauliques vieillissants dans les installations industrielles industrielles, ainsi que des normes strictes de sécurité, de fiabilité et de performance, continuent de favoriser l'adoption de pompes haute pression, de vannes de précision, de vérins robustes et de systèmes hydrauliques intégrés à travers les États-Unis.

Europe

Le marché européen est soutenu par une forte demande de la part de la construction automobile, des machines industrielles, des équipements de construction,énergie renouvelableprojets et industries de transformation. L’accent mis par la région sur l’efficacité énergétique, la réduction des émissions et le respect de réglementations strictes en matière de sécurité et d’environnement conduit à la mise à niveau des systèmes hydrauliques vers des pompes, des vannes et des solutions intégrées plus efficaces. Les investissements continus dans la modernisation industrielle, l'électrification des équipements mobiles et la fabrication de pointe dans des pays comme l'Allemagne, la France, l'Italie et les Pays-Bas contribuent également à une demande constante d'équipements mobiles et industriels à travers l'Europe.

Marché britannique des équipements hydrauliques

Le marché britannique devrait atteindre environ 1,40 milliard de dollars en 2026, ce qui représente environ 2,5 % des revenus mondiaux.

Marché allemand des équipements hydrauliques

Le marché allemand devrait atteindre environ 3,29 milliards de dollars en 2026, soit environ 5,9 % des ventes mondiales de produits.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est stimulé par l'industrialisation croissante et les initiatives gouvernementales visant à diversifier les économies au-delà de la frontière.pétrole et gaz. Les investissements croissants dans le développement des infrastructures, la production d’électricité, le traitement de l’eau et des eaux usées, l’exploitation minière et les projets d’industrie lourde soutiennent une demande constante de produits dans la région. En outre, les programmes de construction à grande échelle, les projets de transition énergétique et la modernisation en cours des actifs industriels créent de nouvelles opportunités pour les pompes hydrauliques, les vannes, les cylindres et les groupes motopropulseurs, en particulier dans les pays du CCG et en Afrique du Sud. Dans ces pays, l’hydraulique reste essentielle pour les applications à charge élevée et à service continu.

Marché des équipements hydrauliques du CCG

Le marché du CCG devrait atteindre environ 2,10 milliards de dollars en 2026, soit environ 3,8 % du marché mondial.

Amérique du Sud

Le marché sud-américain est soutenu par des investissements croissants dans le développement des infrastructures, l'activité minière, les projets énergétiques et la modernisation progressive des actifs industriels, en particulier dans des pays comme le Brésil et l'Argentine. Même si la fabrication de pointe à grande échelle reste limitée, la demande constante des secteurs minier, pétrolier et gazier, agricole etmatériel de chantiersoutient la consommation d’équipements dans toute la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’ingénierie des applications et l’innovation pour améliorer leur assise sur le marché

Le marché des équipements hydrauliques est modérément consolidé, caractérisé par la présence d'un nombre limité de fabricants mondiaux proposant de larges gammes couvrant des pompes, des vannes, des cylindres, des moteurs, des systèmes de filtration et des solutions hydrauliques intégrées. Des acteurs clés tels que Bosch Rexroth, Parker Hannifin, Danfoss, Eaton et HYDAC se concentrent sur l'innovation continue des produits et l'ingénierie des applications pour renforcer leur position concurrentielle. Les efforts de développement de produits sont de plus en plus axés sur l’amélioration de l’efficacité énergétique, de la densité de puissance, de la durabilité et de la compatibilité avec divers environnements d’exploitation mobiles et industriels.

Les principaux fabricants renforcent également leur avantage concurrentiel grâce à des offres élargies de services après-vente et de cycle de vie, notamment des programmes de remise à neuf, des kits de remplacement, des services de surveillance de l'état et une assistance à la maintenance à long terme. Les entreprises concluent des collaborations stratégiques avec les équipementiers, les distributeurs et les utilisateurs finaux pour garantir des positions d'approvisionnement à long terme dans les secteurs de la construction, des mines, de l'agriculture, des machines industrielles et de l'énergie.

- Par exemple, en 2024, des entreprises telles que Bosch Rexroth et Danfoss ont mis l’accent stratégique sur les systèmes hydrauliques économes en énergie, les plates-formes de composants modulaires et les services après-vente étendus pour soutenir la modernisation des flottes d’équipements installés et la fidélisation des clients à long terme.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT HYDRAULIQUE PROFILÉES

- Parker Hannifin Corp.(NOUS.)

- Société Eaton(Irlande)

- Bosch Rexroth(Allemagne)

- Danfoss (Danemark)

- HYDAC International GmbH(Allemagne)

- Bucher Industries (Suisse)

- Moog Inc. (États-Unis)

- Société KYB (Japon)

- Machines de précision Kawasaki (Japon)

- HAWE Hydraulik (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2024 :Bosch Rexroth a souligné l'augmentation des investissements dans les systèmes hydrauliques compacts et économes en énergie dans ses informations d'entreprise 2024, en se concentrant sur les pompes haute pression, les groupes hydrauliques intégrés et les plates-formes de vannes modulaires pour prendre en charge les applications d'infrastructure, d'exploitation minière et d'équipement mobile.

- Mars 2024 :Danfoss Power Solutions a annoncé une expansion continue de sa capacité et une concentration de son portefeuille sur l'hydraulique mobile, en mettant l'accent sur les pompes, les moteurs et les solutions électrohydrauliques pour les équipements de construction, d'agriculture et hors route dans le cadre de sa feuille de route de croissance stratégique 2024.

- Février 2024 :Parker Hannifin a renforcé sa concentration sur les systèmes hydrauliques et hydrauliques grâce à des investissements continus danscomposant hydrauliquede fabrication et de services après-vente, ciblant la demande de remplacement et le support du cycle de vie sur les marchés des équipements industriels et mobiles, comme indiqué dans ses communications aux investisseurs pour l'exercice 2024.

- Janvier 2024 :Bucher Hydraulics a annoncé l'expansion continue de ses capacités de fabrication et de ses solutions de systèmes hydrauliques modulaires pour renforcer sa position dans l'hydraulique mobile et industrielle, répondant ainsi à la demande des équipementiers en Europe et en Amérique du Nord.

- Novembre 2023 :Eaton a signalé une demande accrue de composants hydrauliques utilisés dans la construction, la manutention et les machines industrielles, soulignant le développement continu de produits autour des systèmes hydrauliques économes en énergie et des composants robustes dans ses mises à jour du segment industriel.

COUVERTURE DU RAPPORT

L’analyse du marché mondial comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et les acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, type, utilisateur final et région |

| Par composant |

|

| Par type |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 53,31 milliards de dollars en 2025 et devrait atteindre 80,08 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 13,09 milliards de dollars.

Le marché devrait afficher un TCAC de 4,7 % au cours de la période de prévision.

Par secteur d’utilisation finale, le segment de la construction domine le marché.

L’augmentation des investissements dans les infrastructures, la croissance de la production minière, la mécanisation des équipements et la demande croissante de remplacement des systèmes hydrauliques mobiles et industriels vieillissants sont des facteurs clés qui animent le marché.

Parker Hannifin, Eaton Corp., Bosch Rexroth, Danfoss, HYDAC et Bucher Industries sont les principaux acteurs du marché mondial.

L’Asie-Pacifique domine le marché en termes de part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés