Taille, part et analyse de l’industrie du marché de l’oncologie de précision, par type (diagnostics {diagnostics compagnons, profilage génomique complet, tests de biopsie liquide, tests de biomarqueurs uniques et autres} et thérapeutiques {thérapies ciblées, immunothérapies guidées par biomarqueurs et autres}), par type de cancer (cancer du sein, cancer du poumon, cancer colorectal, cancer de la prostate, mélanome, hématologique Tumeurs malignes et autres), par utilisateur final (hôpitaux et centres de cancérologie, laboratoires de diagnostic, instituts universitaires et de recherche, sociétés

Taille du marché de l’oncologie de précision et perspectives d’avenir

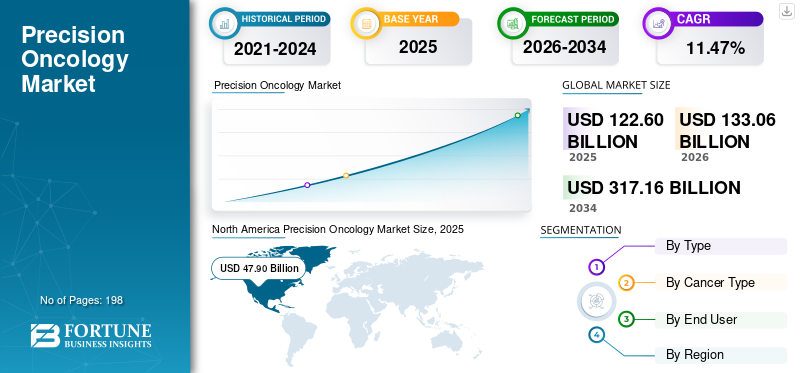

La taille du marché mondial de l’oncologie de précision était évaluée à 122,60 milliards USD en 2025. Le marché devrait passer de 133,06 milliards USD en 2026 à 317,16 milliards USD d’ici 2034, avec un TCAC de 11,47 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’oncologie de précision avec une part de marché de 39,07 % en 2025.

L'oncologie de précision comprend des diagnostics et des thérapies du cancer guidés par des biomarqueurs qui offrent aux patients des options de traitement plus adaptées basées sur la génétique tumorale, l'expression des protéines et d'autres caractéristiques moléculaires importantes. Le marché est en croissance en raison de l'augmentation du fardeau mondial du cancer, de l'application croissante des diagnostics compagnons et du séquençage de nouvelle génération pour les décisions de traitement, ainsi que de l'accessibilité croissante des thérapies ciblées et des immunothérapies basées sur des biomarqueurs pour les principaux types de cancer, notamment les cancers du poumon, du sein, colorectal, de la prostate, du mélanome et du sang. Le marché profite également d’une utilisation plus large du profilage génomique complet, de la biopsie liquide et des décisions dirigées par les comités de tumeurs moléculaires, alors que les systèmes de santé visent à améliorer la précision des traitements, les résultats cliniques et l’efficacité des ressources dans les soins contre le cancer.

Les principaux acteurs du marché mondial sont F. Hoffmann-La Roche Ltd, Guardant Health, Inc., TEMPUS, Caris Life Sciences, Illumina Inc. et d'autres. Ces sociétés se concentrent sur les diagnostics compagnons, le profilage génomique complet, les plateformes de biopsie liquide, lesmédicaments oncologiques, et les immunothérapies guidées par des biomarqueurs pour renforcer leur position dans les soins de précision contre le cancer.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’oncologie de précision

- Taille du marché en 2025 : 122,60 milliards de dollars

- Taille du marché en 2026 : 133,06 milliards USD

- Taille du marché prévue pour 2034 : 317,16 milliards de dollars

- TCAC : 11,47 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’oncologie de précision avec une part de 39,07 % en 2025.

- Le segment des diagnostics devrait croître à un TCAC de 13,95 % au cours de la période de prévision.

- Le segment des hémopathies malignes devrait croître à un TCAC de 12,15 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord était en tête du marché mondial avec une valorisation de 47,90 milliards USD en 2025.

Europe

L’Europe devrait croître à un TCAC de 9,82 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre une valeur marchande de 35,30 milliards de dollars d’ici 2026.

NOUS.

Le marché devrait atteindre environ 47,56 milliards de dollars d'ici 2026.

Japon

Le marché est estimé à environ 7,24 milliards de dollars en 2026, soit environ 5,4 % du chiffre d'affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DE L’ONCOLOGIE DE PRÉCISION

L’utilisation croissante de la génomique et des diagnostics basés sur les biomarqueurs est une tendance importante du marché

L’adoption croissante de la génomique et des diagnostics basés sur les biomarqueurs constitue une tendance clé du marché. L'oncologie de précision passe progressivement des évaluations à marqueur unique à un profilage génomique et biomarqueur plus approfondi, car les cliniciens ont besoin de données moléculaires complètes pour aligner les patients sur des traitements ciblés, des immunothérapies basées sur des biomarqueurs et des études cliniques pertinentes. Les diagnostics compagnons continuent de jouer un rôle crucial dans la sélection du traitement, car la FDA les classe comme des tests qui fournissent des informations vitales pour l'administration sûre et efficace de médicaments ou de produits biologiques spécifiques. Simultanément, l’utilisation accrue du séquençage de nouvelle génération, de la biopsie liquide et du profilage multiomique aide les prestataires à identifier plus rapidement les changements exploitables de manière plus non invasive, favorisant ainsi une adoption clinique plus large. Cette tendance renforce la demande sur le marché de plateformes complètes de profilage génomique, de services de tests de biomarqueurs et de flux de travail de diagnostic cohérents dans les hôpitaux, les centres de cancérologie et les laboratoires spécialisés. De plus, cela incite les entreprises à élargir les approches de tests distribués, permettant ainsi un meilleur accès des patients à des diagnostics oncologiques de précision en dehors d'un nombre limité de centres spécialisés. Ces facteurs soutiennent la croissance globale du marché mondial de l’oncologie de précision.

- Par exemple, en mars 2026, la collaboration élargie d’Illumina et Labcorp vise à élargir l’accès aux tests d’oncologie de précision grâce au séquençage de nouvelle génération, y compris de nouvelles offres de tests distribués et des efforts visant à améliorer l’accès aux tests de biomarqueurs du cancer dans l’écosystème de la santé.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’adoption croissante de thérapies ciblées et d’immunothérapie stimule la croissance du marché

L’utilisation croissante de traitements ciblés et de l’immunothérapie est un facteur majeur du marché. Avec la classification d’un plus grand nombre de cancers basée sur des mutations exploitables, l’expression des récepteurs et des biomarqueurs immunitaires, la sélection des traitements s’oriente progressivement vers des thérapies personnalisées pour la biologie tumorale spécifique d’un individu. Cela élargit l'application commerciale de thérapies ciblées pour des affections telles que le cancer du poumon muté par EGFR, les cancers HER2-positifs, les tumeurs induites par BRCA et les cancers du sang, tout en renforçant l'importance de l'immunothérapie guidée par biomarqueurs dans les tumeurs solides et les hémopathies malignes. La tendance accroît le besoin de diagnostics compagnons, de profilage moléculaire etbiomarqueurtests, car ces outils sont cruciaux pour identifier les patients appropriés et améliorer la réponse au traitement. Cela augmente également la valeur marchande, car ces thérapies impliquent généralement des dépenses de traitement par patient plus élevées que la chimiothérapie traditionnelle et continuent de jouer un rôle crucial dans les stratégies de traitement oncologique à long terme. Avec l’expansion continue des directives cliniques et des approbations, un nombre croissant de patients sont orientés vers des modèles de soins en oncologie de précision, favorisant directement la croissance du marché mondial.

- Par exemple, en février 2026, Johnson & Johnson a annoncé l'approbation de la FDA américaine pour RYBREVANT FASPRO, le positionnant comme le seul traitement ciblé sur l'EGFR pouvant être administré une fois par mois pour le cancer du poumon non à petites cellules EGFR-positif.

RESTRICTIONS DU MARCHÉ

Augmentation des coûts élevés et de l’incertitude des remboursements pour limiter la croissance du marché

Les dépenses importantes et l’incertitude concernant le remboursement constituent les principales limites du marché de l’oncologie de précision. Le traitement oncologique de précision nécessite souvent des tests génomiques coûteux, des diagnostics compagnons, des biopsies liquides et des thérapies ciblées coûteuses, ce qui augmente la pression financière globale sur les prestataires, les payeurs et les patients. Cela présente un plus grand défi lorsque le remboursement est reporté, inadéquat ou incohérent, car les cliniciens peuvent être réticents à demander des tests avancés si la couverture est incertaine. Le problème est particulièrement important sur les marchés moins matures, où le financement des tests de biomarqueurs et des thérapies de précision n'est toujours pas cohérent. La vision mondiale de l’ASCO pour 2025 sur l’oncologie de précision met l’accent sur les obstacles économiques, administratifs et politiques de santé comme facteurs clés empêchant les avantages de l’oncologie de précision d’être accessibles à des groupes de patients plus larges. Par conséquent, même lorsque des biomarqueurs et des traitements cliniquement significatifs existent, l’adoption réelle par le marché peut être inférieure aux attentes en raison d’un décalage entre l’accessibilité financière et les options de paiement. Cela limite directement la demande de diagnostics de précision et de thérapies guidées par des biomarqueurs, entravant ainsi une croissance plus large du marché.

OPPORTUNITÉS DE MARCHÉ

Expansion des initiatives de médecine de précision à l’échelle mondiale pour offrir des opportunités de croissance du marché

Agrandissement demédecine de précisionCes initiatives à l’échelle mondiale constituent une forte opportunité de marché en oncologie de précision. À mesure que les gouvernements, les systèmes de santé, les réseaux de recherche et les groupes industriels investissent davantage dans les infrastructures génomiques, les plateformes de données sur le cancer et les parcours de soins guidés par des biomarqueurs, le marché acquiert une base plus large pour une croissance à long terme. Ces initiatives améliorent l'accès aux tests moléculaires, renforcent l'intégration des données génomiques dans la pratique de routine en oncologie et aident à identifier davantage de patients éligibles aux thérapies ciblées et aux immunothérapies guidées par des biomarqueurs. Ils soutiennent également la collaboration en matière de recherche dans plusieurs pays, la génération de preuves et la standardisation des flux de travail en oncologie de précision, ce qui peut accélérer l'adoption sur les marchés matures et émergents. En conséquence, les entreprises actives dans les domaines du diagnostic, de la biopsie liquide, du CGP et des thérapies de précision bénéficient de nouvelles opportunités de croissance géographique et clinique. Cette tendance est particulièrement importante dans les régions où l’oncologie de précision est encore sous-pénétrée, car les initiatives nationales et transfrontalières peuvent réduire les lacunes en matière d’infrastructures et d’accès. Tous ces facteurs stimuleraient la croissance du marché dans les années à venir.

- Par exemple, en février 2026, le prix du consortium de recherche PreciseOnco a été annoncé par Philips, où le consortium a reçu une subvention de 17,4 millions de dollars pour l'Innovative Health Initiative pour faire progresser le traitement précis du cancer grâce à une collaboration à grande échelle dans les domaines de l'imagerie, de la pathologie, de la génomique et de l'aide à la décision clinique basée sur l'IA.

LES DÉFIS DU MARCHÉ

Complexité clinique et opérationnellePosent un défi majeur à la croissance du marché

La complexité clinique et opérationnelle constitue un défi important sur le marché de l’oncologie de précision. Les processus d'oncologie de précision sont plus difficiles que les voies d'oncologie traditionnelles en raison de leur dépendance à l'égard d'un prélèvement rapide de biopsies, d'une qualité de tissu suffisante, d'une sélection de tests appropriée, d'une coordination de laboratoire, d'une interprétation moléculaire et d'un alignement des résultats avec les choix de traitement. Dans divers scénarios pratiques, des retards peuvent survenir à de nombreuses étapes, telles que la collecte des échantillons, le transport des échantillons, le temps de réponse aux tests et l'analyse des rapports. Le défi s'intensifie à mesure que les tests passent des tests à marqueur unique au profilage génomique approfondi, car un nombre plus élevé de biomarqueurs, des résultats de données plus importants et des voies de traitement plus complexes imposent des exigences supplémentaires aux laboratoires de pathologie et aux équipes d'oncologie. La disponibilité restreinte des tissus, en particulier dans les tumeurs petites ou difficiles à atteindre, complique des tests approfondis et peut nécessiter des prélèvements répétés ou des procédures différentes. Par conséquent, les complexités cliniques et opérationnelles peuvent entraver l’adoption, retarder les heures de début du traitement et augmenter les dépenses de mise en œuvre pour les prestataires. En général, même si l’oncologie de précision offre des avantages cliniques distincts, les défis liés à la charge de travail et à la complexité de l’exécution constituent des obstacles importants à une meilleure croissance du marché.

Analyse de la segmentation du marché de l’oncologie de précision

Par type

Le segment thérapeutique a dominé le marché en raison de l’utilisation croissante de traitements basés sur les biomarqueurs

En termes de type, le marché est divisé en produits diagnostiques et thérapeutiques. Les diagnostics sont ensuite segmentés en diagnostics compagnons, profilage génomique complet, tests de biopsie liquide, tests de biomarqueurs uniques et autres. Le segment thérapeutique est divisé en thérapies ciblées, immunothérapies guidées par biomarqueurs et autres.

Le segment thérapeutique détenait la plus grande part de marché mondiale en oncologie de précision en 2025. Cela est dû au fait que les médicaments en oncologie de précision génèrent des revenus par patient beaucoup plus élevés que les tests de diagnostic et continuent d’être la principale source de valeur commerciale sur le marché. Leur suprématie est encore renforcée par l’application croissante de thérapies ciblées et d’immunothérapies basées sur des biomarqueurs dans les principales catégories de cancers telles que les cancers du poumon, du sein et du sang. Avec l'identification croissante des patients via des tests génomiques et de biomarqueurs, le bassin de patients qualifiés pour des traitements de précision à haute valeur ajoutée augmente, augmentant ainsi encore davantage les ventes de produits thérapeutiques. En outre, les cycles de traitement en cours, les prix élevés et les indications élargies dans les cancers définis par des biomarqueurs persistent à renforcer la position dominante du segment.

- Par exemple, en juin 2025, Roche a annoncé que la Commission européenne avait approuvé Itovebi (inavolisib) en association avec le palbociclib et le fulvestrant pour les patientes atteintes d'un cancer du sein avancé avec mutation PIK3CA, ER-positif et HER2-négatif.

Le segment des diagnostics devrait augmenter avec un TCAC de 13,95 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de cancer

Le cancer du poumon a dominé le marché en raison d'une forte utilisation de traitements axés sur les biomarqueurs

En fonction du type de cancer, le marché est classé en cancer du sein, cancer du poumon, cancer colorectal, cancer de la prostate, mélanome, hémopathies malignes et autres.

Le segment du cancer du poumon a capturé la plus grande part des revenus du marché mondial en 2025. En effet, le cancer du poumon dispose de l'une des voies de traitement de précision les plus avancées, avec l'utilisation systématique de tests de biomarqueurs pour des mutations telles que EGFR, ALK, ROS1, BRAF, MET, RET, KRAS et autres avant la sélection du traitement. Le segment bénéficie également d'un vaste bassin mondial de patients et d'une large disponibilité de thérapies ciblées et d'immunothérapies guidées par des biomarqueurs dans différentes lignes de traitement. De plus, les patients atteints d'un cancer du poumon nécessitent souvent des tests moléculaires répétés au cours de la progression de la maladie, ce qui accroît encore le recours aux diagnostics compagnons, au profilage génomique et auxbiopsie liquideessais. À mesure que de plus en plus de thérapies définies par des biomarqueurs entrent sur le marché, la valeur commerciale du cancer du poumon reste supérieure à celle de la plupart des autres segments du cancer, ce qui continue de soutenir sa position de leader en oncologie de précision. En outre, le segment devrait détenir une part de 25,7 % en 2026.

- Par exemple, en février 2026, Johnson & Johnson a annoncé que la FDA américaine avait approuvé RYBREVANT FASPRO comme le seul traitement ciblé sur l'EGFR pouvant être administré une fois par mois à certains patients atteints d'un cancer du poumon non à petites cellules EGFR positif.

Le segment des hémopathies malignes devrait augmenter avec un TCAC de 12,15 % au cours de la période de prévision.

Par utilisateur final

Les hôpitaux et centres de cancérologie ont dominé le marché en raison de leur rôle central dans le diagnostic de précision du cancer et la prestation de traitements.

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et centres de cancérologie, laboratoires de diagnostic, instituts universitaires et de recherche,pharmaceutique& entreprises de biotechnologie, et autres.

Le segment des hôpitaux et centres de cancérologie a dominé la part de marché en 2025. Cela est dû au fait que ces établissements supervisent l’ensemble du parcours du patient, englobant la collecte de biopsies, les choix de tests de biomarqueurs, la sélection du traitement, l’administration des médicaments et les soins de suivi. Ils gèrent également une part importante des traitements ciblés de grande valeur et des immunothérapies guidées par des biomarqueurs, ce qui génère la plus grande contribution aux revenus du marché. De plus, des conseils multidisciplinaires sur les tumeurs, des experts en oncologie et une assistance combinée en pathologie et en imagerie sont de plus en plus accessibles dans les hôpitaux et les centres de cancérologie, facilitant ainsi une application plus large du traitement oncologique de précision. Leur leadership est en outre renforcé par le nombre croissant de centres de lutte contre le cancer mettant en œuvre des initiatives de tests génomiques et des processus de traitement organisés à guidage moléculaire. En outre, le segment devrait détenir une part de 53,2 % en 2026.

- Par exemple, en novembre 2024, LGM Pharma a annoncé l’expansion de ses services de tests analytiques avec des capacités de tests rapides d’endotoxines et de stérilité, déclarant que ces services sont essentiels pour les sociétés pharmaceutiques développant des produits stériles et injectables.

En outre, les laboratoires de diagnostic devraient connaître un taux de croissance de 13,00 % au cours de la période de prévision.

Perspectives régionales du marché de l’oncologie de précision

Par région, le marché est divisé en Amérique latine, Asie-Pacifique, Europe, Amérique du Nord, Moyen-Orient et Afrique.

Amérique du Nord

North America Precision Oncology Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a atteint 44,64 milliards de dollars en 2024 et a dominé le marché mondial. En 2025, le marché régional a maintenu sa position de leader, avec 47,90 milliards USD. La croissance régionale est principalement tirée par le solide écosystème de tests de biomarqueurs de la région, l’adoption élevée de diagnostics compagnons, le large accès aux thérapies ciblées et aux immunothérapies guidées par des biomarqueurs, ainsi que l’intégration précoce des tests moléculaires dans les soins oncologiques de routine.

Marché américain de l’oncologie de précision

Le marché américain domine la région nord-américaine et devrait atteindre environ 47,56 milliards de dollars d'ici 2026, soit environ 35,7 % du chiffre d'affaires mondial.

Europe

La taille du marché européen devrait croître à un TCAC de 9,82 % au cours de la période de prévision. La croissance européenne est soutenue par l’élargissement des lignes directrices en oncologie de précision, l’utilisation croissante de solutions concrètesgénomiquele profilage et une intégration plus large des tests de biomarqueurs dans les parcours de traitement.

Marché britannique de l’oncologie de précision

Le marché britannique en 2026 est estimé à environ 7,10 milliards de dollars, ce qui représente environ 5,3 % des revenus mondiaux.

Marché allemand de l’oncologie de précision

La taille du marché allemand devrait atteindre environ 7,39 milliards de dollars en 2026, soit environ 6,0 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre une valorisation de 35,30 milliards USD d’ici 2026. La croissance régionale est tirée par l’important fardeau du cancer dans la région, l’augmentation des investissements dans les soins de santé, l’expansion de la capacité NGS et l’amélioration de la sensibilisation à la sélection de traitements basée sur les biomarqueurs.

Marché japonais de l’oncologie de précision

Le marché japonais en 2026 est estimé à environ 7,24 milliards de dollars, soit environ 5,4 % du chiffre d'affaires mondial.

Marché chinois de l’oncologie de précision

Le marché chinois devrait atteindre des revenus d’environ 9,39 milliards de dollars en 2026, soit environ 7,1 % des ventes mondiales.

Marché indien de l’oncologie de précision

Le marché indien en 2026 est estimé à environ 3,81 milliards de dollars, soit environ 2,9 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

La croissance dans les régions d’Amérique latine, du Moyen-Orient et d’Afrique devrait être plus lente au cours de la période de prévision. La croissance du marché est tirée par la reconnaissance croissante de la valeur clinique de l’oncologie de précision, les efforts visant à améliorer l’accès aux tests de biomarqueurs et les appels plus larges à leur mise en œuvre dans les systèmes de santé. Le marché de l’Amérique latine en 2026 est estimé à environ 6,02 milliards de dollars.

Dans la région Moyen-Orient et Afrique, le marché du CCG devrait atteindre environ 2,77 milliards de dollars d'ici 2026, ce qui représente environ 2,1 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les diagnostics intégrés, les partenariats avec des biomarqueurs et l'expansion de la thérapie de précision pour renforcer leur position sur le marché

Le marché mondial de l’oncologie de précision est modérément concentré, avec de grandes entreprises telles que F. Hoffmann-La Roche Ltd, Guardant Health, Inc., TEMPUS, Caris Life Sciences et Illumina Inc. représentant une part importante du marché. Ces entreprises se concentrent sur les diagnostics compagnons, le profilage génomique complet, la biopsie liquide, les thérapies ciblées et les immunothérapies guidées par des biomarqueurs pour renforcer leur position concurrentielle.

- Par exemple, en janvier 2026, Guardant Health a annoncé une collaboration stratégique pluriannuelle avec Merck pour développer des diagnostics compagnons et soutenir la commercialisation de nouveaux traitements contre le cancer à l’aide de la plateforme Guardant Infinity Smart.

Parmi les autres participants importants figurent QIAGEN, AstraZeneca, Novartis AG, Bristol Myers Squibb Company et d'autres. Ces entreprises devraient donner la priorité à l’innovation de nouveaux produits, à l’expansion de leur portefeuille et à un soutien plus fort aux environnements de contrôle qualité réglementés afin d’améliorer leur position concurrentielle au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES D'ONCOLOGIE DE PRÉCISION PROFILÉES

- Hoffmann-La Roche Ltée(Suisse)

- Gardien Santé, Inc.(NOUS.)

- TEMPUS(NOUS.)

- Caris Sciences de la Vie. (NOUS.)

- Illumina Inc.(NOUS.)

- QIAGEN (Allemagne)

- Thermo Fisher Scientific Inc. (États-Unis)

- AstraZeneca (États-Unis)

- Novartis SA (Suisse)

- Myriad Genetics, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Tempus a annoncé une collaboration stratégique avec Daiichi Sankyo pour faire progresser la découverte de biomarqueurs et la différenciation clinique basées sur l'IA dans le cadre d'un programme d'oncologie ADC.

- Janvier 2026 :Illumina a annoncé que le remboursement de CMS avait été accordé pour son test TruSight Oncology Comprehensive approuvé par la FDA, qui élargit l'accès à un profilage génomique complet et prend en charge une utilisation plus large des tests d'oncologie de précision dans la pratique clinique.

- Novembre 2025 :Novartis a ouvert une nouvelle usine de fabrication de thérapies par radioligands en Californie dans le cadre de son plan d'expansion aux États-Unis, visant à répondre à la demande future et à renforcer la fiabilité de l'approvisionnement pour les thérapies oncologiques de précision par radioligands.

- Juin 2025 :QIAGEN a annoncé deux partenariats stratégiques pour élargir son portefeuille de tests de maladies résiduelles minimes (MRD) en oncologie, y compris des travaux sur les tests sanguins MRD pour les tumeurs solides et le développement de kits pour les tests de lymphome afin de soutenir le co-développement pharmaceutique et les diagnostics compagnons.

- Janvier 2025 :Foundation Medicine a annoncé que la FDA américaine a approuvé FoundationOne CDx comme diagnostic compagnon pour l'OJEMDA (tovorafenib) dans le gliome pédiatrique de bas grade altéré par BRAF en rechute ou réfractaire, marquant ainsi une nouvelle indication CDx en oncologie de précision pédiatrique.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’oncologie de précision comprend une évaluation approfondie de la taille du marché et des prévisions pour chaque segment mis en évidence dans le rapport. Il offre un aperçu de la dynamique et des tendances du marché qui devraient stimuler le marché tout au long de la période de prévision. Il permet de comprendre les facteurs essentiels, notamment le progrès technologique, les innovations de produits, l'environnement réglementaire et le lancement de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur au sein du marché. Le rapport sur les prévisions du marché mondial fournit également un paysage concurrentiel détaillé, y compris des informations sur la part de marché et les profils des principaux acteurs actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,47 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, type de cancer, utilisateur final et région |

| Par type |

|

| Par type de cancer |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 122,60 milliards de dollars en 2025 et devrait atteindre 317,16 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 47,90 milliards de dollars.

Le marché devrait afficher un TCAC de 11,47 % au cours de la période de prévision.

Par type, le segment des produits thérapeutiques devrait dominer le marché.

La demande croissante de thérapies ciblées et d’immunothérapies, ainsi que la prévalence croissante du cancer, stimulent principalement l’expansion du marché.

F. Hoffmann-La Roche Ltd, Guardant Health, Inc., TEMPUS, Caris Life Sciences et Illumina Inc. font partie des principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 198

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés