Taille du marché de la médecine personnalisée, part et analyse de l’industrie, par offre (diagnostics et tests, thérapeutiques, logiciels et analyses de données, et autres), par technologie (génomique et tests moléculaires, pharmacogénomique, profilage basé sur des biomarqueurs, biopsie liquide, logiciels d’aide à la décision et d’interprétation cliniques, et autres), par application (oncologie, maladies rares et génétiques, neurologie, cardiologie, maladies infectieuses et autres), par utilisateur final (Hôpitaux, cliniques spécialisées, laboratoires de diagnostic, instituts universitaires et

Aperçu du marché de la médecine personnalisée

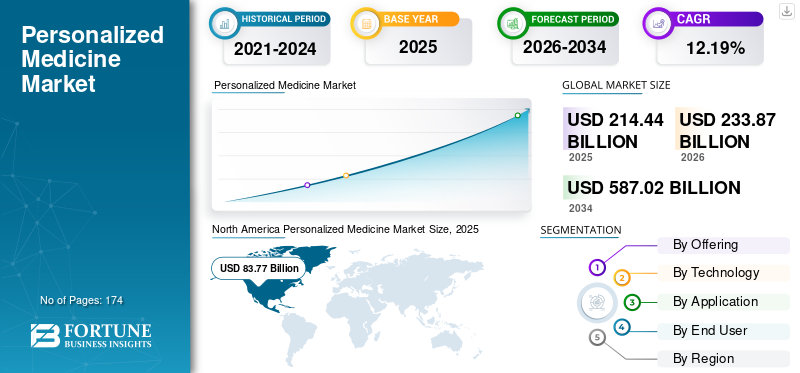

La taille du marché mondial de la médecine personnalisée était évaluée à 214,44 milliards USD en 2025. Le marché devrait passer de 233,87 milliards USD en 2026 à 587,02 milliards USD d’ici 2034, avec un TCAC de 12,19 % au cours de la période de prévision. L’Amérique du Nord dominait le marché de la médecine personnalisée avec une part de marché de 39,11 % en 2025.

La médecine personnalisée utilise les données génomiques, moléculaires, biomarqueurs et individuelles des patients pour améliorer l'identification des maladies, le choix thérapeutique et la surveillance du traitement. Le marché est en croissance en raison de la mise en œuvre croissante de diagnostics compagnons, de l'acceptation plus large des tests génomiques et moléculaires et de la demande accrue debiomarqueurthérapies ciblées pilotées par des professionnels. D’autres facteurs soutenant l’expansion de l’industrie comprennent l’utilisation accrue de la biopsie liquide dans le traitement du cancer et l’intégration améliorée des outils d’aide à la décision et d’interprétation cliniques basés sur l’IA dans les processus de soins.

Les principaux acteurs de l'industrie comprennent F. Hoffmann-La Roche Ltd, Myriad Genetics, Inc., Thermo Fisher Scientific Inc., AstraZeneca et d'autres. Ces entreprises se concentrent sur le profilage génomique approfondi, les tests basés sur les biomarqueurs, la biopsie liquide, les plateformes de données cliniques et moléculaires intégrées, la pharmacogénomique et les logiciels d'interprétation pour faciliter l'adéquation des thérapies, les processus d'oncologie de précision et le développement de médicaments axés sur la recherche.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la médecine personnalisée PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 214,44 milliards USD

- Taille du marché en 2026 : 233,87 milliards de dollars

- Taille du marché prévue pour 2034 : 587,02 milliards de dollars

- TCAC : 12,19 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 39,11 % en 2025.

- Le segment des logiciels et de l’analyse de données devrait croître à un TCAC de 15,82 %.

- Le segment des biopsies liquides devrait croître à un TCAC de 13,76 %.

Amérique du Nord

L'Amérique du Nord détenait une part de 39,11 %, évaluée à 83,77 milliards de dollars en 2025.

Europe

L'Europe devrait croître à un TCAC de 10,54 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 62,05 milliards de dollars d’ici 2026.

NOUS.

Les États-Unis devraient atteindre 83,56 milliards de dollars d’ici 2026.

Japon

Le Japon devrait atteindre 12,71 milliards de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DE LA MÉDECINE PERSONNALISÉE

L’adoption croissante de thérapies ciblées est une tendance importante observée sur le marché mondial

L’utilisation croissante de thérapies ciblées constitue une tendance importante du marché, à mesure que la médecine personnalisée passe des traitements universels à des thérapies adaptées à des biomarqueurs, mutations ou modèles d’expression protéiques particuliers. Cela améliore les résultats du traitement, facilite la sélection optimale des patients et minimise l’exposition excessive à des thérapies inefficaces. Avec la disponibilité croissante de diagnostics compagnons et de tests de profilage moléculaire, les médecins peuvent identifier plus précisément les patients éligibles, élargissant ainsi l'application commerciale des thérapies ciblées en oncologie et dans d'autres domaines à forte valeur ajoutée. Cette tendance incite les sociétés biopharmaceutiques à allouer davantage de ressources au développement de médicaments axés sur les biomarqueurs et à l’expansion des étiquettes, améliorant ainsi les aspects thérapeutiques et diagnostiques du marché. L'adoption croissante de thérapies ciblées renforce l'importance des pratiques médicales personnalisées en corrélant directement les tests avec la sélection du traitement et l'amélioration des résultats cliniques. Ces facteurs soutiennent la croissance du marché mondial de la médecine personnalisée.

- Par exemple, en mai 2025, Roche a annoncé que le test VENTANA MET (SP44) RxDx avait reçu l'approbation de la FDA américaine en tant que diagnostic compagnon pour identifier les patients présentant une surexpression de la protéine MET qui pourraient répondre à une thérapie ciblée sur c-Met dans le cancer du poumon non à petites cellules.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Prévalence croissante des maladies chroniques et génétiques pour stimuler l’expansion du marché

L'incidence croissante des maladies chroniques et génétiques est un catalyseur important du marché, car elle élargit la population de patients nécessitant un diagnostic plus précoce, une évaluation des risques et des options de traitement plus personnalisées. Les maladies chroniques telles que les maladies cardiovasculaires, le cancer, le diabète et les affections respiratoires chroniques continuent de représenter le principal fardeau de la santé mondiale, ce qui rend nécessaire les tests de biomarqueurs.diagnostic moléculaire, et des traitements ciblés. Simultanément, les maladies génétiques et rares font l’objet d’une plus grande attention commerciale, car l’amélioration du dépistage et du séquençage génomiques permet d’identifier davantage de patients. À mesure que ces groupes de patients se développent et que les taux de diagnostic augmentent, les systèmes de santé et les développeurs de médicaments allouent des ressources supplémentaires aux outils de médecine personnalisée qui peuvent orienter des parcours de traitement plus précis. Cela favorise directement une demande accrue de logiciels de génomique, de diagnostics compagnons, de biopsies liquides et d’interprétation sur l’ensemble du marché. Tous ces facteurs stimulent cumulativement la croissance du marché mondial.

- Par exemple, selon les données publiées par le National Institute of Health (NIH) en janvier 2025, les maladies rares touchent collectivement environ 25 à 30 millions d’Américains.

RESTRICTIONS DU MARCHÉ

Coût élevé du traitement pour limiter la croissance du marché

Le coût élevé des traitements constitue un frein majeur au marché, car de nombreuses thérapies personnalisées, en particulier les produits biologiques ciblés, les thérapies cellulaires et géniques et les médicaments oncologiques liés à des biomarqueurs, sont facturés à des prix très élevés qui peuvent limiter l'accès des patients et leur adoption par les payeurs. Les coûts élevés des traitements rendent également les négociations de remboursement plus difficiles et peuvent ralentir la prise en charge, même lorsque les résultats cliniques sont solides. En outre, la médecine personnalisée nécessite souvent des diagnostics compagnons, un profilage moléculaire et des parcours de soins spécialisés, ce qui augmente encore le coût total du traitement. L'OCDE note que la hausse des coûts des médicaments oncologiques met à rude épreuve même les systèmes de santé les plus riches et fait de l'abordabilité un problème d'accès généralisé. En conséquence, les hôpitaux, les payeurs et les gouvernements peuvent retarder ou restreindre l’utilisation, ce qui peut ralentir le rythme d’expansion du marché malgré une forte demande clinique. Dans l’ensemble, le coût reste l’un des principaux obstacles à une pénétration plus large de la médecine personnalisée sur les marchés développés et émergents.

- Par exemple, en décembre 2025, Novartis AG a annoncé avoir conclu un accord avec le gouvernement américain visant à réduire les prix des médicaments aux États-Unis et à élargir les canaux d'accès direct aux patients.

OPPORTUNITÉS DE MARCHÉ

Montée des investissements dans la recherche sur la médecine personnalisée pour offrir des opportunités de croissance du marché

Les investissements croissants dans la recherche sur les traitements personnalisés génèrent une opportunité de marché importante à mesure qu’ils élargissent le portefeuille de nouveaux biomarqueurs, de traitements ciblés, d’évaluations génomiques et d’outils d’analyse basés sur l’IA. Grâce à des investissements accrus dans les collaborations de recherche, les essais cliniques, les technologies de séquençage et les initiatives de données du monde réel, le marché obtient des preuves plus solides de l'utilisation de données spécifiques aux patients dans les décisions de diagnostic et de traitement. Cela aide également les entreprises à étendre la médecine personnalisée de l’oncologie à la cardiologie, à la neurologie, aux maladies rares et aux soins de santé préventifs. L'augmentation des investissements dans la recherche améliore l'innovation des produits, accélère la validation de nouveaux instruments de précision et favorise une plus grande collaboration entre les entreprises technologiques, les sociétés de diagnostic etbiopharmaceutiqueentités. Progressivement, cela améliore les perspectives de commercialisation dans les domaines des tests, des logiciels, des services et de l’avancement des thérapies. De manière générale, l’augmentation du financement de la recherche crée de nouvelles sources de revenus en améliorant l’évolutivité, la validation clinique et l’accessibilité de la médecine personnalisée au sein des systèmes de santé. Tous ces facteurs stimuleraient la croissance du marché dans les années à venir.

- Par exemple, en décembre 2025, Illumina Inc. a collaboré avec MyOme, ce qui comprend un investissement stratégique d'Illumina pour soutenir l'essai clinique de MyOme.

LES DÉFIS DU MARCHÉ

Préoccupations liées à la confidentialité des donnéesPosent un défi important à la croissance du marché

Les problèmes liés à la confidentialité des données constituent un défi important sur le marché, car la médecine personnalisée repose sur la collecte et la connexion d'informations génomiques, moléculaires et cliniques sensibles provenant de laboratoires d'essais, de systèmes logiciels, d'hôpitaux et de processus de développement de médicaments. Contrairement aux dossiers de santé standards, les données génétiques peuvent indiquer une susceptibilité à long terme à une maladie, des caractéristiques héréditaires et d'autres informations extrêmement personnelles, augmentant ainsi le risque d'utilisation abusive, d'accès non autorisé ou de processus de consentement insuffisants. À mesure que la médecine personnalisée se développe, les entreprises ont besoin d’une cybersécurité, d’une gouvernance, d’une gestion du consentement et de contrôles internationaux des données améliorés, ce qui risque d’augmenter les dépenses de conformité et de retarder l’adoption. Ces problèmes sont particulièrement importants pour les plateformes génomiques, les outils d’interprétation basés sur l’IA et les collaborations de partage de données qui dépendent de grandes quantités de données spécifiques aux patients. En général, le risque lié à la vie privée peut entraver l’expansion du marché en sapant la confiance des patients, en renforçant la surveillance réglementaire et en incitant les prestataires à être plus prudents avec les approches de médecine personnalisée qui nécessitent beaucoup de données. Tous les facteurs affectent cumulativement la croissance du marché.

- Par exemple, en mai 2025, CareNexa, LLC dba Molecular Testing Labs a publié un avis d'incident de sécurité des données indiquant qu'un incident de ransomware impliquant un fournisseur d'hébergement et de sécurité de données pourrait avoir affecté les informations en sa possession.

Analyse de segmentation

En offrant

Utilisation élargie des thérapies guidées par des biomarqueurs pour soutenir le leadership segmentaire

En termes d’offre, le marché est divisé en diagnostics et tests, produits thérapeutiques, logiciels et analyses de données, etc.

Le segment thérapeutique a dominé le marché mondial en 2025. L’expansion de ce segment est due au potentiel commercial important des thérapies ciblées, à l’adoption accrue de la sélection de traitements basée sur les biomarqueurs et à la croissance continue des thérapies de précision en oncologie et dans d’autres domaines de maladies complexes. Par rapport aux diagnostics ou aux logiciels, les produits thérapeutiques génèrent des revenus plus élevés par patient en raison de leurs prix plus élevés, de leur dosage continu et de leurs périodes de traitement prolongées. En outre, l’application croissante des diagnostics compagnons et du profilage moléculaire aide les médecins à orienter les patients vers des thérapies plus adaptées, améliorant ainsi l’adoption du traitement. L’augmentation des approbations de produits, l’expansion des indications et l’activité dans le pipeline de stade avancé favorisent également la croissance dans le segment des thérapies de médecine personnalisée.

- Par exemple, en février 2026, KEYTRUDA et KEYTRUDA QLEX de Merck ont été approuvés pour certains adultes atteints d'un carcinome de l'ovaire PD-L1+ résistant au platine, ce qui en fait les premiers et les seuls inhibiteurs de PD-1 approuvés pour ce groupe de patients.

Le segment des logiciels et de l’analyse de données devrait augmenter avec un TCAC de 15,82 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Utilisation plus large des flux de travail de profilage et de séquençage génomiques pour soutenir la domination segmentaire de la génomique et des tests moléculaires

Sur la base de la technologie, le marché est classé enpharmacogénomique, profilage basé sur des biomarqueurs, tests génomiques et moléculaires, biopsie liquide, logiciels d'aide à la décision et d'interprétation cliniques, etc.

Le segment de la génomique et des tests moléculaires a dominé le marché mondial en 2025. La croissance de ce segment est attribuée à son rôle central dans l’identification des mutations pathogènes, des marqueurs de réponse thérapeutique et des changements moléculaires spécifiques au patient avant la sélection du traitement. La médecine personnalisée reposant sur la compréhension du profil génétique et moléculaire de chaque patient, cette technologie reste la première et la plus largement adoptée étape du parcours de soins. Il est également utilisé dans de multiples applications telles que l'oncologie, les maladies rares, la neurologie et la pharmacogénomique, ce qui permet de générer des revenus plus larges que des catégories technologiques plus restreintes. En outre, la baisse des coûts de séquençage, la plus grande disponibilité du séquençage de nouvelle génération et la demande croissante de profilage génomique complet renforcent encore l’adoption. De plus, le segment devrait détenir une part de 34,8 % en 2026.

- Par exemple, en mars 2026, Illumina a annoncé avoir élargi sa collaboration avec Labcorp pour élargir l’accès aux tests d’oncologie de précision grâce à des applications de séquençage de nouvelle génération dans l’ensemble de l’écosystème de la santé.

Le segment des biopsies liquides devrait augmenter avec un TCAC de 13,76 % au cours de la période de prévision.

Par candidature

Augmentation du fardeau du cancer et utilisation plus large des tests de biomarqueurs pour soutenir le leadership sectoriel en oncologie

Sur la base des applications, le marché est divisé en oncologie, maladies rares et génétiques, neurologie, cardiologie, maladies infectieuses et autres.

Le segment de l’oncologie a conquis la plus grande part de marché mondiale de la médecine personnalisée en 2025. La domination de ce segment peut être attribuée à l’impact mondial significatif du cancer, à la prévalence croissante des tests de biomarqueurs et à une plus grande acceptation des traitements ciblés et immuno-oncologiques. De plus, l’oncologie a connu une intégration plus rapide des diagnostics compagnons, du profilage moléculaire et de la génomique dans les choix thérapeutiques standards. Cela aide les médecins à déterminer les patients appropriés pour les traitements appropriés et améliore l'application sur le marché des ressources de médecine personnalisée. En outre, le traitement du cancer crée une forte demande de logiciels de biopsie liquide, de profilage des tumeurs et d’analyse, ce qui favorise en outre l’expansion du segment. De plus, le segment devrait détenir une part de 60,8 % en 2026.

- Par exemple, en janvier 2026, Guardant Health a annoncé l'approbation par la FDA américaine de son Guardant360 CDx en tant que diagnostic compagnon pour les patients atteints d'un cancer colorectal métastatique mutant BRAF V600E qui peuvent bénéficier d'un traitement combiné à base de BRAFTOVI.

Le segment des maladies rares et génétiques devrait augmenter avec un TCAC de 15,83 % au cours de la période de prévision.

Par utilisateur final

Forte intégration des flux de travail de tests et de traitements dans les hôpitaux pour soutenir la croissance du segment

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, laboratoires de diagnostic, instituts universitaires et de recherche, sociétés pharmaceutiques et biotechnologiques, etc.

Le segment des hôpitaux a dominé le marché en 2025. Les hôpitaux servent de plaque tournante principale pour les diagnostics sophistiqués, l'analyse des biomarqueurs, les stratégies de traitement et la fourniture de thérapies ciblées. Les hôpitaux traitent également un plus grand nombre de cas complexes de cancer, de maladies rares et de maladies chroniques pour lesquels la médecine personnalisée est principalement appliquée. Ils bénéficient d’un accès amélioré à des équipes multidisciplinaires, à des installations de tests génomiques et à des médecins spécialisés, facilitant ainsi une adoption plus rapide de soins guidés par précision. De plus, de nombreuses décisions thérapeutiques basées sur des diagnostics compagnons sont prises en milieu hospitalier, notamment pour les patients atteints de cancer. Tous ces facteurs soutiennent la domination du segment. En outre, le segment devrait détenir une part de 38,3 % en 2026.

- Par exemple, en janvier 2025, Frederick Health a annoncé que son programme de médecine de précision et de génétique était utilisé dans des domaines tels que le cancer, les maladies cardiaques, la santé comportementale, l'endocrinologie, la neurologie, les maladies rares et la pharmacogénomique.

En outre, le segment des sociétés pharmaceutiques et biotechnologiques devrait croître à un TCAC de 15,35 % au cours de la période de prévision.

Perspectives régionales du marché de la médecine personnalisée

Par géographie, le marché est divisé en Asie-Pacifique, Europe, Amérique latine, Amérique du Nord, Moyen-Orient et Afrique.

Amérique du Nord

North America Personalized Medicine Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché nord-américain était évaluée à 77,72 milliards de dollars en 2024 et dominait le marché mondial. En 2025, la région a conservé sa position de leader, avec une valeur de 83,77 milliards de dollars. La croissance régionale est principalement tirée par les pays avancésgénomiqueinfrastructures, une forte adoption de tests basés sur des biomarqueurs, une utilisation intensive de thérapies ciblées et des programmes de médecine de précision à grande échelle.

Marché américain de la médecine personnalisée

Le marché américain domine la région nord-américaine et devrait atteindre environ 83,56 milliards de dollars en 2026, soit environ 35,7 % du marché mondial.

Europe

Le marché européen devrait connaître un taux de croissance de 10,54 % au cours de la période de prévision. L’Europe se développe grâce à de fortes initiatives génomiques soutenues par le gouvernement, à une intégration plus large des données génomiques dans les systèmes de santé et à une action coordonnée vers un traitement personnalisé.

Marché britannique de la médecine personnalisée

Le marché britannique devrait atteindre environ 12,47 milliards de dollars en 2026, ce qui représente environ 5,3 % des revenus mondiaux.

Marché allemand de la médecine personnalisée

La taille du marché allemand devrait atteindre environ 13,92 milliards de dollars en 2026, soit environ 6,0 % des ventes mondiales.

Asie-Pacifique

La taille du marché de l’Asie-Pacifique devrait atteindre une valeur de 62,05 milliards de dollars d’ici 2026. La modernisation rapide des soins de santé, l’augmentation des investissements en médecine de précision, l’expansion de la capacité de séquençage et un soutien politique fort sur des marchés tels que Singapour, le Japon, la Chine, la Corée du Sud et l’Australie sont des facteurs clés soutenant la croissance de la région Asie-Pacifique.

Marché japonais de la médecine personnalisée

Le marché japonais devrait atteindre environ 12,71 milliards de dollars en 2026, soit environ 5,4 % des revenus mondiaux.

Marché chinois de la médecine personnalisée

Le marché chinois devrait atteindre un chiffre d'affaires d'environ 16,51 milliards de dollars en 2026, soit environ 7,1 % des ventes mondiales.

Marché indien de la médecine personnalisée

Le marché indien devrait atteindre environ 6,69 milliards de dollars en 2026, soit environ 2,9 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtront probablement une croissance plus lente au cours de la période étudiée. La croissance du marché est soutenue par la sensibilisation croissante à la médecine génomique, l’amélioration de l’accès aux diagnostics du cancer et aux thérapies ciblées, ainsi que par l’expansion progressive de la médecine de précision dans les principaux hôpitaux urbains et réseaux de laboratoires privés. Le marché de l’Amérique latine devrait atteindre environ 10,58 milliards de dollars en 2026.

Marché de la médecine personnalisée du CCG

Dans la région Moyen-Orient et Afrique, le marché du CCG devrait atteindre environ 4,87 milliards de dollars d'ici 2026, ce qui représente environ 2,1 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les plates-formes intégrées à l’IA pour renforcer leur position sur le marché

Le marché mondial de la médecine personnalisée est modérément fragmenté, avec des acteurs majeurs tels que F. Hoffmann-La Roche Ltd, Myriad Genetics, Inc., Thermo Fisher Scientific Inc., AstraZeneca et Guardant Health, Inc. détenant une part de marché importante. Cela est dû à leurs fortes capacités en matière de tests génomiques, de biopsie liquide, de diagnostics compagnons, d’interprétation basée sur l’IA et de soutien thérapeutique guidé par des biomarqueurs. Ces sociétés se concentrent sur les collaborations stratégiques, les approbations réglementaires et l'expansion de leur portefeuille pour renforcer leur présence dans les domaines du diagnostic, de la thérapeutique,logiciel, et des services.

- Par exemple, en décembre 2025, Foundation Medicine a annoncé avoir atteint 100 indications de diagnostic compagnon approuvées et actives aux États-Unis et au Japon, renforçant ainsi son leadership en médecine de précision et aidant davantage de patients à bénéficier de thérapies ciblées.

Parmi les autres participants importants figurent Pfizer Inc. Novartis AG, Illumina, Inc. et d'autres. Leur force concurrentielle est également soutenue par des plateformes intégrées d'oncologie de précision, des actifs de données multimodales et des relations croissantes avec des sociétés biopharmaceutiques pour la découverte de biomarqueurs et le développement clinique.

LISTE DES PRINCIPALES ENTREPRISES DE MÉDECINE PERSONNALISÉE PROFILÉES

- Hoffmann-La Roche Ltée(Suisse)

- Myriad Genetics, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- AstraZeneca(ROYAUME-UNI.)

- Guardant Health, Inc. (États-Unis)

- Agilent Technologies Inc.(NOUS.)

- Pfizer Inc. (États-Unis)

- Novartis SA (Suisse)

- Illumina Inc. (États-Unis)

- Société Bristol-Myers Squibb (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Natera a annoncé le lancement commercial de Zenith Genomics pour le diagnostic des maladies rares. La société a déclaré que le test est conçu pour raccourcir les parcours de diagnostic des patients et de leurs familles et pour faciliter le diagnostic de nombreuses maladies rares et ultra-rares.

- Mars 2026 :Tempus AI et Merck ont annoncé une collaboration pluriannuelle élargie pour accélérer la découverte de biomarqueurs en médecine de précision.

- Janvier 2026 :Guardant Health a annoncé une collaboration stratégique pluriannuelle avec Merck. L'accord utilise la plate-forme intelligente Guardant Infinity pour soutenir le développement de diagnostics compagnons et la commercialisation de nouvelles thérapies contre le cancer.

- Septembre 2025 :Illumina Inc. a annoncé de nouveaux partenariats de développement pharmaceutique pour les diagnostics compagnons sur TruSight Oncology Comprehensive.

- Septembre 2025 :Roche a reçu l'approbation CE-IVDR pour son test de diagnostic compagnon VENTANA HER2 (4B5). Ce test peut aider à identifier les patientes atteintes d'un cancer du sein métastatique HER2-ultralow et d'un cancer des voies biliaires qui pourraient être éligibles à un traitement par ENHERTU.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la médecine personnalisée comprend une évaluation approfondie de la taille du marché et des prévisions pour chaque segment mis en évidence dans le rapport. Il offre un aperçu de la dynamique et des tendances du marché qui devraient stimuler le marché tout au long de la période de prévision. Il permet de comprendre des facteurs essentiels, notamment le progrès technologique, les innovations de produits, l'environnement réglementaire et le lancement de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions, les avancées technologiques, ainsi que les développements clés de l'industrie au sein du marché. Le rapport sur les prévisions du marché mondial fournit également un paysage concurrentiel détaillé, y compris des informations sur la part de marché et les profils des principaux acteurs actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,19 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par offre, technologie, application, utilisateur final et région |

| En offrant |

|

| Par technologie |

|

| Par Application |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 214,44 milliards de dollars en 2025 et devrait atteindre 587,02 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 83,77 milliards de dollars.

Le marché devrait afficher un TCAC de 12,19 % au cours de la période de prévision 2026-2034.

En offrant, le segment thérapeutique a dominé le marché en 2025.

La prévalence croissante des maladies chroniques et génétiques, les progrès rapides de la biotechnologie et les initiatives gouvernementales soutenant la recherche génomique et les soins de santé personnalisés sont des facteurs clés qui stimulent l’expansion du marché.

F. Hoffmann-La Roche Ltd, Myriad Genetics, Inc., Thermo Fisher Scientific Inc. et AstraZeneca sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 174

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés