Taille du marché des films PU, part et analyse de l’industrie, par forme (films PU monocouches, films PU multicouches, stratifiés PU et autres), par application (films de protection de surface, films à membrane technique, films médicaux et d’hygiène et autres), par industrie d’utilisation finale (automobile et transport, médical et santé, textiles, extérieur et chaussures, électronique et grand public et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

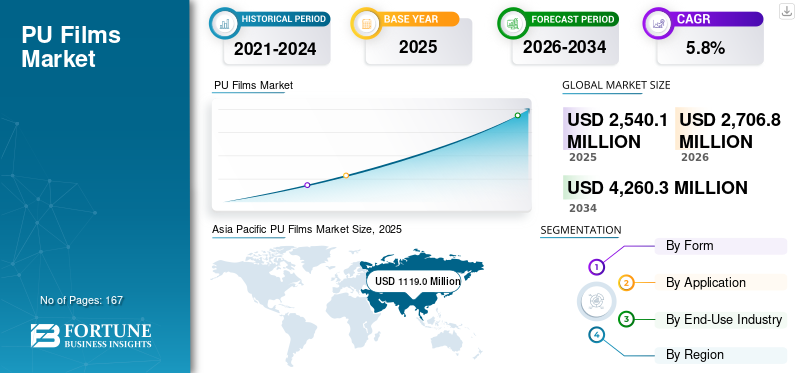

La taille du marché mondial des films PU était évaluée à 2 540,1 millions de dollars en 2025. Le marché devrait passer de 2 706,8 millions de dollars en 2026 à 4 260,3 millions de dollars d’ici 2034, avec un TCAC de 5,8 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché mondial des films PU avec une part de marché de 44,1 % en 2025.

Les films de polyuréthane sont des matériaux performants conçus pour offrir flexibilité, durabilité et protection dans une large gamme d’applications industrielles et grand public. Leur capacité à offrir résistance à l’abrasion, élasticité, transparence et stabilité chimique les rend essentiels dans les secteurs des transports et de l’automobile, des produits médicaux et d’hygiène, de l’électronique et des applications de protection de surfaces où les films PVC ou PE traditionnels ne répondent plus aux attentes modernes en matière de performances. Alors que les fabricants recherchent des composants plus légers, un confort amélioré et des cycles de vie des produits plus longs, les films PU offrent la polyvalence de traitement et la fiabilité des matériaux nécessaires aux conceptions de produits de nouvelle génération.

Le marché est façonné par les principaux producteurs de matériaux spéciaux dotés de solides capacités en matière de chimie TPU, d’extrusion de films et de technologies de stratifiés multicouches. Les principaux acteurs incluent Covestro, BASF, Lubrizol, SWM International et Avery Dennison. Leurs portefeuilles couvrent des films médicaux et hygiéniques, des membranes respirantes, des films de protection de peinture et des solutions de protection de surface haute transparence qui prennent en charge l'évolution des performances et des exigences réglementaires dans plusieurs secteurs. Une collaboration étroite avec les équipementiers et un investissement continu dans le traitement sans solvant, les qualités de TPU recyclables et les films de protection avancés renforcent leur influence à mesure qu'ils sont de plus en plus adoptés dans des applications à forte valeur ajoutée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES FILMS PU

L’adoption croissante des technologies de films TPU sans solvants et à faible teneur en COV est une tendance émergente du marché

Les producteurs accélèrent la transition vers l’extrusion sans solvant, les systèmes adhésifs à base d’eau et les solutions de films TPU recyclables. Ces avancées réduisent les émissions, améliorent la sécurité sur le lieu de travail et s’alignent sur les engagements mondiaux en matière de développement durable. Danstextileet l'électronique, les films TPU sont de plus en plus sélectionnés pour leur clarté, leur durabilité et leur compatibilité avec les processus de fabrication à faible teneur en COV, reflétant les priorités plus larges en matière d'environnement et de performance dans les industries d'utilisation finale.

- Les membranes PU sont largement utilisées dans les vêtements imperméables et respirants qui sont soumis à des tests selon la norme ISO 11092 pour la résistance thermique et à la vapeur d'eau, soulignant le rôle établi du matériau dans les systèmes vestimentaires de performance.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le besoin croissant de matériaux légers et hautes performances renforce l’adoption du film PU

Les industries telles que l'automobile, le médical, l'électronique et les textiles techniques augmentent régulièrement leur utilisation car ils offrent une flexibilité, une durabilité et une protection qui surpassent les films PVC et PE conventionnels. Leur capacité à combiner douceur et résistance mécanique les rend indispensables aux conceptions de nouvelle génération qui exigent confort, efficacité et longue durée de vie. Alors que les équipementiers réclament des composants plus légers et des fonctionnalités plus avancées, les films PU continuent de remplacer les films traditionnels dans les applications haut de gamme et critiques en termes de performances.

- Les objectifs de réduction des émissions de CO2 de la Commission européenne pour les nouveaux véhicules de tourisme encouragent les constructeurs automobiles à réduire la masse des véhicules, ce qui favorise l’utilisation de matériaux polymères légers, notamment des films PU, dans les composants intérieurs et de protection.

RESTRICTIONS DU MARCHÉ

Des coûts de matériaux plus élevés et une complexité de traitement limitent une adoption plus large

Ils nécessitent souvent des produits chimiques plus spécialisés et des contrôles de transformation plus stricts que les plastiques de base, ce qui augmente les coûts de production et limite leur adéquation aux industries sensibles aux prix. Les applications qui privilégient le faible coût plutôt que les performances reposent toujours sur des films polymères plus simples, plus faciles à fabriquer à grande échelle. Pour les transformateurs ne disposant pas de capacités d’extrusion avancées, la demande opérationnelle de la production de films PU peut encore ralentir son adoption.

- Polyuréthaneles processus d'extrusion suivent des directives de contrôle de température et de durcissement plus strictes référencées dans les normes de traitement ASTM et ISO, contribuant ainsi à une complexité de production plus élevée par rapport aux films thermoplastiques de base.

OPPORTUNITÉS DE MARCHÉ

L’expansion des applications de contact avec la peau, respirantes et médicales stimule la croissance d’un nouveau marché

Les films PU gagnent du terrain dans les pansements médicaux, les champs chirurgicaux, les appareils de santé portables et les vêtements techniques en raison de leur respirabilité, de leur élasticité et de leurs caractéristiques respectueuses de la peau. Leur capacité à assurer la transmission de la vapeur d’humidité tout en empêchant la pénétration de fluides les rend bien adaptés aux applications à longue tenue. À mesure que les soins de santé et les technologies portables évoluent vers des matériaux flexibles qui améliorent le confort et les performances des patients, les films PU sont en mesure de capturer une part plus importante de ces segments à forte valeur ajoutée.

- Les directives de la FDA concernant les films polymères perméables à la vapeur d'eau identifient les membranes en polyuréthane comme matériaux appropriés pour les pansements avancés pour le soin des plaies, renforçant ainsi leur pertinence dans les applications médicales et en contact avec la peau.

LES DÉFIS DU MARCHÉ

Les voies de recyclage limitées freinent les progrès vers la circularité des matériaux et entravent la croissance du marché

Malgré de forts avantages fonctionnels, le marché est confronté à des défis structurels en matière de recyclage en raison de leur chimie et de leur construction multicouche. L’absence de systèmes de récupération largement adoptés restreint les options de fin de vie, ce qui peut constituer un obstacle pour les industries évoluant vers des stratégies de matériaux circulaires. À mesure que les attentes en matière de durabilité augmentent, les fabricants doivent combler le déficit de recyclabilité pour maintenir leur compétitivité à long terme.

- La réglementation européenne REACH continue de renforcer la surveillance des déchets et des émissions de polymères, incitant les industries à donner la priorité aux matériaux dotés de voies de recyclage et de fin de vie plus claires, un domaine dans lequel les films PU restent limités.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par formulaire

Le marché des stratifiés PU est leader alors que les fabricants donnent la priorité à la durabilité, à la flexibilité et aux performances multifonctionnelles

En fonction de la forme, le marché est segmenté en films PU monocouches, films PU multicouches, stratifiés PU et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des stratifiés PU représentait une part importante du marché des films PU en 2025. Le segment des stratifiés PU détient la plus grande part car ils combinent les avantages structurels des conceptions multicouches avec la douceur, la clarté et l’élasticité du polyuréthane. Cela permet aux transformateurs d'obtenir une résistance à la déchirure, une protection contre l'abrasion et des performances de barrière améliorées dans les intérieurs automobiles, les vêtements techniques,dispositifs médicauxet les systèmes de protection industrielle. Leur capacité à intégrer des couches respirantes ou renforcées fait des stratifiés PU le choix privilégié pour les applications axées sur la performance où les films monocouches ne peuvent pas répondre aux exigences de durabilité ou de fonctionnalité.

- Les spécifications des constructeurs automobiles dans l'UE et aux États-Unis exigent de plus en plus des stratifiés résistants à l'abrasion pour les sièges et les garnitures intérieures afin de garantir une durabilité à long terme et le respect des normes de performance des matériaux.

Les films PU multicouches constituent le segment du marché qui connaît la croissance la plus rapide avec un TCAC de 7,0 % en raison de leur capacité à combiner plusieurs couches fonctionnelles, telles que la protection barrière, l’élasticité, la résistance à l’abrasion et la respirabilité, au sein d’une seule structure. Cela permet une personnalisation de performances supérieures pour des applications à forte valeur ajoutée dans les intérieurs automobiles, les dispositifs médicaux, les vêtements de protection et les emballages avancés. La demande croissante de matériaux légers, durables et hautes performances accélère l’adoption des films monocouches conventionnels. De plus, les architectures multicouches prennent en charge l’abaissement de la jauge et l’efficacité des matériaux, s’alignant ainsi sur les objectifs de réduction des coûts et de durabilité des OEM. L’innovation rapide dans les technologies de laminage et de coextrusion renforce encore leur dynamique de croissance.

Par candidature

Les films de protection de surface dominent en raison de la demande croissante de solutions de protection durables et de haute clarté

En termes d’application, le marché est classé en films de protection de surface, films à membrane technique, films médicaux et hygiéniques et autres.

Le segment des films de protection de surface représentait la plus grande part en 2025. Cette croissance du segment est due à sa résistance aux rayures, son élasticité et sa clarté optique supérieures par rapport aux matériaux de protection conventionnels. Ces propriétés soutiennent leur utilisation dans la protection de la peinture automobile,électronique grand public, panneaux d'affichage et composants industriels qui nécessitent une rétention de surface de haute qualité. Alors que les fabricants mettent l’accent sur des finitions haut de gamme et des cycles de vie de produits plus longs, les films de protection à base de PU continuent de gagner en popularité dans les secteurs à forte valeur ajoutée.

- De nombreux grands constructeurs automobiles spécifient des films de protection de peinture à base de polyuréthane pour maintenir la qualité de la finition extérieure, reflétant leur forte résistance à l'exposition aux UV et aux contraintes environnementales.

Le segment des films à membrane technique devrait croître à un TCAC de 5,6 % au cours de la période de prévision.

Par secteur d'utilisation finale

L'automobile et les transports sont en tête alors que les équipementiers se tournent vers des matériaux légers et à faibles émissions

En termes d’industrie d’utilisation finale, le marché est classé en automobile et transports, médecine et soins de santé, textiles, extérieur et chaussures, électronique et biens de consommation, et autres.

Le segment de l'automobile et des transports représentait la plus grande part en 2025. L'automobile et les transports représentent le plus grand segment d'utilisation finale, car les films PU s'alignent sur les priorités des constructeurs OEM consistant à réduire la masse des véhicules, à améliorer la durabilité intérieure et à adopter des matériaux compatibles avec une fabrication à faibles émissions. Leur flexibilité, leur résistance à l'abrasion et leurs performances esthétiques les rendent adaptés aux sièges, aux garnitures, aux tableaux de bord et aux couches de protection. La transition croissante vers des films TPU sans solvants soutient davantage les objectifs de durabilité des équipementiers sans compromettre les performances.

- Les exigences de l'UE en matière de réduction des émissions de CO2 des véhicules encouragent l'utilisation accrue de matériaux légers à base de polymères, favorisant le remplacement continu des films plus lourds ou à plus forte teneur en COV par des solutions de polyuréthane.

Le segment des textiles, de l'extérieur et des chaussures devrait croître à un TCAC de 6,4 % au cours de la période de prévision. Cette croissance est portée par une demande constante de matériaux respirants, imperméables et légers. Les films PU sont largement utilisés dans les vêtements de performance, les vêtements de sport, les équipements de plein air etchaussuretiges en raison de leurs propriétés de flexibilité, de résistance à l'abrasion et de confort.

Perspectives régionales du marché des films PU

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific PU Films Market Size, 2025 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique détenait la part dominante en 2025, avec une valeur de 1 119,0 millions de dollars, et devrait conserver la part dominante en 2026, avec 1 206,8 millions de dollars. Le leadership de la région repose sur sa solide base manufacturière, ses vastes capacités de traitement des polymères et l’adoption croissante des films PU dans les secteurs de l’automobile, du médical, des textiles techniques et de la consommation. L’augmentation des investissements dans les matériaux hautes performances, l’expansion de la production de membranes respirantes et la mise à l’échelle des technologies de films TPU renforcent la position dominante de la région.

Marché chinois des films PU

Compte tenu de la forte contribution de l’Asie-Pacifique et de la force manufacturière de la Chine, le marché chinois s’élève à 633,9 millions de dollars en 2025, ce qui représente environ 25 % des revenus mondiaux.

Marché indien des films PU

Le marché japonais a obtenu 134,4 millions de dollars en 2025. La demande croissante est soutenue par la croissance des films médicaux, des stratifiés pour chaussures, des intérieurs automobiles et des vêtements de protection.

Amérique du Nord

L'Amérique du Nord reste un marché régional important et a atteint 581,4 millions de dollars en 2025. La forte adoption des films PU dans les applications médicales et hygiéniques, les intérieurs automobiles, l'électronique et les films de protection pour surfaces contribue à la demande régionale. Les États-Unis dominent le marché en raison de leurs infrastructures de santé avancées et d’un secteur automobile mature qui privilégie de plus en plus les matériaux légers et à faible teneur en COV.

Marché américain des films PU

Le marché américain en 2025 est estimé à 516,0 millions de dollars, ce qui représente environ 20 % des revenus mondiaux.

Europe

L’Europe devrait enregistrer un taux de croissance de 4,5 % dans les années à venir et atteindre une valorisation de 633,1 millions de dollars d’ici 2025. La région bénéficie de solides pôles textiles techniques, de réglementations environnementales strictes et d’une substitution croissante des films PVC par des matériaux TPU et PU. L'accent croissant mis sur un traitement propre, des films sans solvants et des qualités de TPU recyclables continue de soutenir la demande dans les intérieurs automobiles, les vêtements de performance et les applications médicales.

Marché allemand des films PU

Le marché allemand a atteint 191,9 millions de dollars en 2025, soit environ 7,6 % du chiffre d'affaires mondial. Son leadership est soutenu par les industries automobiles et techniques avancées qui dépendent fortement des films polymères hautes performances.

Marché britannique des films PU

Le marché britannique a enregistré en 2025 84,9 millions de dollars, ce qui représente environ 3,3 % des revenus mondiaux. Cette croissance est soutenue par la demande croissante de produits respirantsmembrane, films pour champs médicaux et stratifiés de protection.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée au cours de la période de prévision. Le marché d'Amérique latine a atteint une valorisation de 110,0 millions de dollars en 2025, soutenu par l'augmentation de la consommation de chaussures, de textiles et de films de protection. Au Moyen-Orient et en Afrique, la demande est tirée par les films industriels, les utilisations sur le marché secondaire de l'automobile et l'adoption croissante de membranes respirantes dans les systèmes de santé régionaux. Le marché du Moyen-Orient et de l'Afrique a atteint 96,6 millions de dollars en 2025.

Marché des films PU en Arabie Saoudite

Le marché de l'Arabie Saoudite a atteint environ 29,1 millions de dollars en 2025, ce qui représente environ 1,1 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'innovation matérielle et l'expertise en matière d'application définissent un positionnement concurrentiel

Le marché est façonné par des entreprises qui combinent une chimie avancée du polyuréthane avec de solides capacités de traitement de films. La compétition se concentre sur la fourniture de films offrant durabilité, élasticité, respirabilité et performances optiques dans les applications automobiles, médicales, textiles techniques et de protection industrielle. Alors que les fabricants donnent la priorité à des processus plus propres, à de meilleurs profils de durabilité et à des cycles de vie de produits plus longs, les fournisseurs intégrant la R&D et le support technique conservent une position plus forte sur le marché.

Les principaux acteurs comprennent Covestro, BASF, Lubrizol, SWM International et Avery Dennison. Ces acteurs proposent une large gamme de films TPU comprenant des membranes respirantes, des films de qualité médicale, des films de protection de surface et des stratifiés multicouches. Leur force concurrentielle vient de leur expertise en matière de polymères, de leurs réseaux de fabrication mondiaux et de leur alignement étroit avec les exigences des équipementiers dans les secteurs à forte valeur ajoutée. D'autres participants tels qu'American Polyfilm, Permali, Coveris et DingZing apportent des capacités spécialisées dans les films adhésifs, les films médicaux et les matériaux PPF automobiles avancés.

Partout dans le paysage, les entreprises augmentent leur compétitivité en faisant progresser les technologies de production sans solvant, en développant des qualités de TPU recyclables et en améliorant les performances des films dans des environnements exigeants. L'activité d'innovation est centrée sur les films électroniques étirables, les matériaux PPF de nouvelle génération et les couches TPU haute résistance utilisées dans les vêtements techniques et les systèmes de protection commerciaux. Les entreprises qui combinent la profondeur de l'ingénierie des matériaux avec un développement axé sur les applications continuent de dominer alors que les films PU jouent un rôle plus important sur les marchés axés sur la performance et à forte intensité de conception.

LISTE DES PRINCIPALES ENTREPRISES DE FILMS PU PROFILÉES

- Covestro AG(Allemagne)

- BASF(Allemagne)

- Lubrizol(NOUS.)

- SWM International Corp. (États-Unis)

- 3M (États-Unis)

- AMERICAN POLYFILM, INC.(NOUS.)

- CORPORATION AVERY DENNISON. (NOUS.)

- Permali Gloucester Ltd. (Royaume-Uni)

- Coveris (États-Unis)

- DingZing Advanced Materials Inc. (Taïwan)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :BASF a introduit de nouvelles solutions de films TPU conçues pour les applications avancées de vêtements et de protection, en mettant l'accent sur la durabilité, l'élasticité et l'amélioration des performances de traitement. Ce lancement renforce la présence de BASF dans les segments des films PU haute performance.

- Décembre 2025 :BASF a élargi sa gamme de TPU pour prendre en charge les applications de films industriels spécialisés, en proposant des matériaux dotés d'une résistance chimique et d'une stabilité mécanique améliorées pour les utilisations techniques des films PU.

- Octobre 2025 :Avery Dennison a lancé le polyuréthane Neo Matte Blackfilm de protection de peinture, un film mat auto-cicatrisant de 8,5 mil conçu pour une protection des surfaces automobiles haut de gamme et une résistance aux taches à long terme.

- Septembre 2025 :Lubrizol a renforcé sa stratégie de localisation en Chine pour soutenir les films TPU de qualité médicale utilisés dans les pansements, les champs et les dispositifs médicaux portables. L'initiative améliore la capacité d'approvisionnement régionale pour les applications de films liés aux soins de santé.

- Avril 2024 :Lubrizol a introduit l'écosystème d'autonomisation Estane TPU sur le marché, offrant une vérification, un support technique et une assurance qualité aux fabricants utilisant Estane TPU dans des films PPF à base de PU haut de gamme.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des films PU fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché sur les films PU englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,8 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) Volume (kilotonne) |

|

Segmentation |

Par forme, application, secteur d'utilisation finale et région |

|

Par formulaire |

· Films PU monocouches · Films PU multicouches · Stratifiés PU · Autres |

|

Par candidature |

· Films de protection de surface · Films membranaires techniques · Films médicaux et d'hygiène · Autres |

|

Par secteur d'utilisation finale |

· Automobile et transports · Médical et soins de santé · Textiles, extérieur et chaussures · Électronique et grand public · Structures offshore et marines · Autres |

|

Par géographie |

· Amérique du Nord (par forme, par application, secteur d'utilisation finale et pays) o États-Unis (par secteur d'utilisation finale) o Canada (par secteur d'utilisation finale) · Europe (par forme, par application, secteur d'utilisation finale et pays/sous-région) o Allemagne (par secteur d'utilisation finale) o Royaume-Uni (par secteur d'utilisation finale) o France (par secteur d'utilisation finale) o Italie (par secteur d'utilisation finale) o Reste de l'Europe (par secteur d'utilisation finale) · Asie-Pacifique (par forme, par application, secteur d'utilisation finale et pays/sous-région) o Chine (par secteur d'utilisation finale) o Japon (par secteur d'utilisation finale) o Inde (par secteur d'utilisation finale) o Corée du Sud (par secteur d'utilisation finale) o Reste de l'Asie-Pacifique (par secteur d'utilisation finale) · Amérique latine (par forme, par application, secteur d'utilisation finale et pays/sous-région) o Brésil (par secteur d'utilisation finale) o Mexique (par secteur d'utilisation finale) o Reste de l'Amérique latine (par secteur d'utilisation finale) · Moyen-Orient et Afrique (par forme, par application, secteur d'utilisation finale et pays/sous-région) o Arabie Saoudite (par secteur d'utilisation finale) o Afrique du Sud (par secteur d'utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par secteur d'utilisation finale) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 2 540,1 millions de dollars en 2025 et devrait atteindre 4 260,3 millions de dollars d'ici 2034.

Enregistrant un TCAC de 5,8%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment de l’industrie des utilisations finales de l’automobile et du transport a dominé en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

5) Quel est le facteur clé de la croissance du marché ?

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés