Taille du marché des membranes PVDF, part et analyse de l’industrie, par type (feuille plate, fibre creuse, tubulaire et autres), par application (filtration biopharmaceutique et pharmaceutique, traitement de l’eau et des eaux usées, transformation des aliments et des boissons, électronique et semi-conducteurs et autres) et prévisions régionales, 2026-2034

Taille du marché des membranes PVDF et perspectives d’avenir

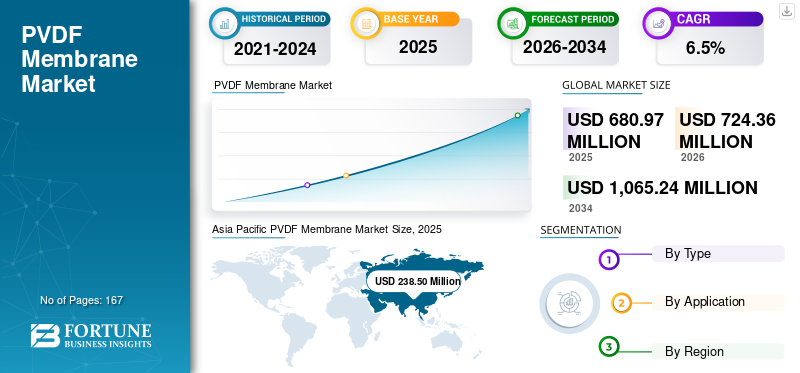

La taille du marché mondial des membranes PVDF était évaluée à 680,97 millions de dollars en 2025. Le marché devrait passer de 724,36 millions de dollars en 2026 à 1 065,24 millions de dollars d’ici 2034, avec un TCAC de 6,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des membranes PVDF avec une part de marché de 35,02 % en 2025.

Les membranes PVDF sont des matériaux de filtration à base de fluoropolymères largement utilisés dans les processus de séparation et de purification qui exigent une résistance chimique, une stabilité thermique, une tolérance à l'oxydation et une durabilité mécanique élevées. Ces membranes sont fréquemment utilisées en ultrafiltration (UF), microfiltration (MF),bioréacteurs à membrane (MBR), filtration de liquides stériles, préparation d'échantillons en laboratoire et systèmes de filtration spécifiques aux processus industriels. Ces membranes sont disponibles en variantes hydrophiles et hydrophobes et sont fabriquées dans des configurations de fibres creuses, de feuilles plates, de cartouches et de disques pour répondre à diverses exigences d'utilisation finale. Leurs caractéristiques de performance améliorées les rendent parfaitement adaptés aux applications exigeantes dans le traitement de l'eau et des eaux usées, le traitement biopharmaceutique, la filtration en laboratoire, la fabrication d'aliments et de boissons et les systèmes de séparation industriels spécialisés.

L’un des principaux moteurs de la demande sur le marché est la nécessité mondiale croissante d’infrastructures avancées de traitement et de réutilisation de l’eau. Alors que les industries et les municipalités sont confrontées à une pénurie croissante d'eau, à des normes de rejet plus strictes et à une demande croissante de qualité d'eau propre, les systèmes à membrane sont de plus en plus utilisés pour des applications telles que le traitement des eaux usées, la production d'eau potable et le recyclage de l'eau industrielle. Parallèlement, l’expansion de la fabrication de produits biologiques, les exigences de filtration stérile et les procédures de laboratoire sensibles à la contamination soutiennent la demande de produits de grande valeur dans les secteurs pharmaceutique et de la recherche.

En outre, le marché est soutenu par plusieurs entités leaders, notamment Toray Industries, DuPont, Asahi Kasei, Veolia/SUEZ Water Technologies, Merck, Cytiva, Sartorius et GVS, qui continuent de renforcer leurs positions grâce à l'avancement des technologies membranaires, à la diversification des portefeuilles d'applications et à l'expansion de leurs marchés d'infrastructures et de filtration des sciences de la vie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des membranes PVDF

- Taille du marché en 2025 : 680,97 millions de dollars

- Taille du marché 2026 : 724,36 millions USD

- Taille du marché prévue pour 2034 : 1 065,24 millions de dollars

- TCAC : 6,5 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des membranes PVDF avec une part de 35,02 % en 2025.

- La biopharmaceutique et la filtration pharmaceutique ont dominé en 2025 et connaîtront une croissance à un TCAC de 6,5 %.

- Le segment des fibres creuses devrait croître à un TCAC de 7,9 % au cours de la période de prévision.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché avec une valorisation de 238,50 millions de dollars en 2025.

Amérique du Nord

L’Amérique du Nord devrait rester le deuxième marché en importance, stimulé par la forte demande des applications biopharmaceutiques et de traitement de l’eau.

Europe

L’Europe devrait atteindre 179,68 millions de dollars en 2026, avec une croissance de 5,4 % au cours de la période de prévision.

NOUS.

Le marché est estimé à 178,97 millions de dollars en 2026, soit environ 24,7 % des ventes mondiales.

Japon

Le marché est estimé à 54,83 millions de dollars en 2026, soit environ 7,6 % des revenus mondiaux.

En savoir plus

TENDANCES DU MARCHÉ DES MEMBRANES PVDF

Transition vers des membranes de haute durabilité pour la réutilisation et les bioprocédésest une tendance clé du marché

Une tendance clé du marché est le passage croissant des médias de filtration standard aux membranes spécifiques aux applications qui offrent durabilité, résistance à l'encrassement, compatibilité avec les processus et performances adaptées à des utilisations finales spécifiques. Dans le traitement de l'eau, cette tendance se reflète dans la préférence croissante pour les systèmes d'ultrafiltration et de bioréacteurs à membrane à base de PVDF conçus pour la réutilisation municipale, le traitement des eaux usées industrielles et les environnements à haute teneur en solides. À mesure que les usines de traitement adoptent des systèmes plus compacts et visent une récupération d’eau plus élevée, la demande augmente pour des membranes capables de résister à un nettoyage agressif, à de longs cycles de fonctionnement et à des conditions d’alimentation variables.

Cette tendance est également évidente dans les applications des sciences de la vie et des laboratoires, où les acheteurs de membranes privilégient de plus en plus les produits offrant non seulement une efficacité de filtration, mais également une faible liaison protéique, une large compatibilité chimique et des performances constantes. Alors que la fabrication de produits biologiques, la filtration de liquides stériles et les tests analytiques dépendent de plus en plus de la qualité, les membranes hydrophiles gagnent en importance dans les flux de travail réglementés et à forte valeur ajoutée. Par conséquent, les fournisseurs se concentrent sur des formats de membranes haut de gamme qui garantissent à la fois l’efficacité des processus et une valorisation accrue.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation des exigences en matière de réutilisation de l’eau et de filtration de haute puretéaccélère l’adoption des produits

Les membranes PVDF sont de plus en plus importantes dans les domaines avancéstraitement de l'eau et des eaux uséesapplications, où les opérateurs ont besoin de systèmes de filtration capables de résister à l’exposition aux produits chimiques, à des charges d’encrassement élevées et à des conditions de nettoyage rigoureuses. Leur durabilité, leur tolérance au chlore et leur robustesse mécanique les rendent particulièrement adaptés aux systèmes d'ultrafiltration, de microfiltration et de bioréacteur à membrane utilisés dans les installations de traitement municipal, de gestion des effluents industriels et de réutilisation de l'eau. Alors que la pénurie mondiale d’eau s’intensifie et que la demande d’eau traitée fiable augmente, l’utilisation de ces systèmes à membrane continue de se développer dans les infrastructures des secteurs public et privé.

La demande croissante de réutilisation de l’eau et de gestion circulaire de l’eau s’intensifie encore. Les municipalités et les installations industrielles investissent de plus en plus dans des initiatives de récupération, de polissage et de recyclage des eaux usées afin de réduire leur dépendance aux sources d'eau douce et de se conformer aux normes environnementales en matière de rejets. Dans ces systèmes, ces membranes sont appréciées pour leur durabilité et leur résilience opérationnelle, ce qui en fait un matériau privilégié dans les configurations de traitement avancées. Cela est particulièrement pertinent dans les régions confrontées à une pénurie d’eau, à une croissance industrielle et à des réglementations environnementales plus strictes.

Simultanément, les applications de haute pureté, notamment le traitement biopharmaceutique, la filtration de liquides stériles et la préparation d’échantillons en laboratoire, stimulent également l’expansion du marché. Les membranes hydrophiles sont largement utilisées dans ces domaines en raison de leur faible liaison aux protéines, de leur large compatibilité avec les solvants et de leurs performances de filtration fiables. Par conséquent, le marché bénéficie à la fois de la demande de volume basée sur les infrastructures et de la demande de valeur basée sur les sciences de la vie.

RESTRICTIONS DU MARCHÉ

La sensibilité aux coûts, la gestion de l'encrassement et les exigences de qualification peuvent limiter une pénétration plus rapide du marché

Malgré leurs avantages en termes de performances, les membranes PVDF se heurtent à des limites en termes de compétitivité-coûts et d'économie du système. Dans diverses applications, les décisions d'achat sont guidées non seulement par les performances des membranes, mais également par des facteurs tels que le coût total du cycle de vie, la fréquence de remplacement des modules, la consommation d'énergie et les protocoles de nettoyage. Dans les secteurs du traitement de l’eau et des procédés industriels sensibles aux prix, les parties prenantes peuvent comparer ces membranes avec des matériaux alternatifs ou des technologies de séparation concurrentes, limitant ainsi le taux de substitution même lorsque le PVDF offre des avantages techniques.

Une autre limitation importante est le défi posé par l’encrassement des membranes et la variabilité des processus. Bien que le PVDF fonctionne bien dans des environnements exigeants, son efficacité opérationnelle reste dépendante de facteurs tels que la composition des aliments, la qualité du prétraitement, les protocoles de nettoyage et la conception du système. Dans les flux d’eaux usées ou de processus à forte variabilité, le comportement d’encrassement peut influencer le flux, la fréquence de maintenance et les coûts d’exploitation, entravant potentiellement une adoption plus large parmi les utilisateurs sensibles aux coûts.

En outre, en ce qui concerne les applications pharmaceutiques et autres applications finales réglementées, les processus de qualification et de validation peuvent être longs. Une fois unmembraneSi le produit obtient l'approbation dans le cadre d'un flux de production validé, les clients ont tendance à faire preuve de prudence lorsqu'ils modifient les fournisseurs ou les qualités de membrane. Cette approche prudente empêche la substitution de produits et prolonge le temps nécessaire à l'adoption de nouveaux produits, en particulier dans les applications où les normes de stérilité, d'extractibles et de documentation sont d'une importance primordiale.

OPPORTUNITÉS DE MARCHÉ

L'infrastructure de réutilisation, la croissance des bioprocédés et la conception de membranes haut de gamme créent de nouvelles opportunités de revenus

Une opportunité importante sur le marché réside dans la portée croissante des initiatives de réutilisation de l’eau municipale et industrielle. Alors que les nations et les industries s’efforcent d’améliorer la sécurité de l’eau, les méthodologies de traitement à base de membranes sont de plus en plus adoptées dans les systèmes de traitement tertiaire, de recyclage des eaux usées et de récupération des eaux de traitement. Les membranes PVDF sont stratégiquement positionnées pour capitaliser sur cette transition, compte tenu de leur présence établie dans les configurations d’ultrafiltration et de bioréacteurs à membrane adaptées aux infrastructures orientées vers la réutilisation. Cette évolution garantit une demande soutenue à long terme, issue non seulement des nouvelles installations mais également des cycles de remplacement en cours.

Une autre opportunité importante découle de l’expansion de la fabrication biopharmaceutique et de la demande croissante de filtration stérile. Par rapport aux applications d'infrastructure, la filtration pharmaceutique et de laboratoire offre généralement des marges bénéficiaires plus élevées et une plus grande valeur par unité de membrane. Les membranes hydrophiles sont de plus en plus utilisées dans le traitement des produits biologiques, la clarification des échantillons, la filtration des liquides stériles et les flux de travail de recherche, où la cohérence de la filtration et la compatibilité chimique sont essentielles. À mesure que la production de produits biologiques se développe et que les volumes de tests en laboratoire augmentent dans le monde entier, les fournisseurs ont la possibilité de renforcer leur présence dans ces segments haut de gamme.

Les fournisseurs favorisent également les opportunités grâce à l’ingénierie avancée des modules et à l’optimisation des processus numériques. Des innovations telles que de nouvelles conceptions de membranes à fibres creuses, une résistance améliorée à l'encrassement et la modélisation logicielle de systèmes de membranes aident les utilisateurs finaux à améliorer la conception des installations, à minimiser l'incertitude et à optimiser les coûts d'exploitation. Ces avancées facilitent une adoption accrue sur les marchés du traitement de l'eau et de la séparation des processus industriels, en particulier dans les scénarios où la sélection basée sur les performances remplace l'approvisionnement traditionnel basé sur les coûts.

LES DÉFIS DU MARCHÉ

Équilibrer haute performance avec durabilité, contrôle réglementaire et fiabilité à long terme reste un défi majeur

Un défi important sur le marché consiste à équilibrer les avantages techniques notables du matériau avec les préoccupations croissantes en matière de durabilité et de conformité réglementaire. PVDF, en tant quefluoropolymère, continue de susciter l'intérêt pour sa durabilité et sa résistance chimique ; cependant, le discours plus large sur les substances fluorées et la réglementation des produits chimiques incite les clients à une prudence accrue sur certains marchés. Cette situation impose une responsabilité supplémentaire aux fournisseurs pour fournir des clarifications techniques, des évaluations du cycle de vie et une assistance à la conformité, en particulier dans les applications où les normes d'approvisionnement deviennent de plus en plus rigoureuses.

Un autre défi consiste à maintenir les performances de la membrane à long terme dans des conditions de fonctionnement réelles. Dans la pratique, les utilisateurs finaux évaluent les membranes non seulement sur la base des paramètres de filtration initiaux, mais prennent également en compte la nettoyabilité, la réponse à l'encrassement, l'intégrité mécanique et les intervalles de remplacement au fil du temps. Par conséquent, les fournisseurs sont tenus de fournir non seulement des matériaux pour les membranes, mais également une ingénierie de modules fiable, une intégration de systèmes et un support après-vente pour les applications. Dans de nombreux cas, l’avantage concurrentiel dépend autant de la performance opérationnelle que de la chimie des membranes elle-même.

De plus, le marché reste techniquement exigeant car les attentes en matière de performances diffèrent fortement selon les applications. La réutilisation de l'eau, la séparation des processus industriels, la filtration en laboratoire et les flux de travail pharmaceutiques stériles nécessitent chacun des profils de performances distincts, ce qui rend difficile une standardisation des produits à grande échelle. En conséquence, les producteurs doivent continuer à investir dans l’ingénierie des applications et la personnalisation des produits pour rester compétitifs.

Analyse de segmentation

Par type

La forte demande de membranes plates a contribué à la croissance segmentaire

En fonction du type, le marché est segmenté en feuilles plates, fibres creuses, tubulaires et autres.

Le segment des feuilles plates était en tête de la part de marché des membranes PVDF en 2025, représentant la plus grande proportion de la demande mondiale. Ce segment englobe les formats de membranes fournis sous forme de disques, de feuilles et de rouleaux pour la filtration en laboratoire, la filtration de processus, les applications de transfert et les assemblages de filtration au niveau des appareils. Sa position prédominante est étayée par une applicabilité étendue dans les secteurs des sciences de la vie, de l'analyse, de la pharmacie et de l'industrie spécialisée, où ces formats sont privilégiés pour leur facilité d'intégration, leur flexibilité de produit et leur disponibilité dans plusieurs tailles et structures de pores. De plus, en termes de valeur, le segment bénéficie d'une participation accrue dans des applications plus coûteuses, telles que la filtration biopharmaceutique, les tests analytiques et la filtration de procédés spécialisés.

Le segment des fibres creuses représentait la deuxième part de marché en 2025 et reste un domaine central de croissance structurelle. Ce segment englobe les membranes utilisées dans le traitement de l'eau et les configurations spécifiques de fibres creuses pour les applications de procédés ou de bioprocédés. La demande est fortement soutenue par le traitement des eaux municipales, le traitement des eaux usées industrielles, les bioréacteurs à membrane et les systèmes de réutilisation, où les membranes à fibres creuses en PVDF sont appréciées pour leur durabilité mécanique, leur résistance à l'oxydation et leur durée de vie opérationnelle prolongée. Bien que le prix moyen réalisé soit inférieur à celui de certains formats de feuilles plates spécialisées, le segment bénéficie d'une demande de base installée importante et de besoins de remplacement récurrents dans les applications à l'échelle de l'infrastructure. De plus, ce segment devrait croître à un TCAC de 7,9 % au cours de la période d’étude désignée.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Des normes de sélection strictes favorisent la domination du segment de la filtration biopharmaceutique et pharmaceutique

En termes d'application, le marché est classé en filtration biopharmaceutique et pharmaceutique, traitement de l'eau et des eaux usées, transformation des aliments et des boissons, électronique etsemi-conducteur, et d'autres.

Le segment de la filtration biopharmaceutique et pharmaceutique représentait la plus grande part du marché en 2025. Ce segment englobe la filtration stérile, de clarification et de traitement des liquides biologiques et pharmaceutiques, où les membranes hydrophiles sont largement utilisées pour leur faible capacité de liaison aux protéines, leur compatibilité chimique robuste et leurs performances de filtration fiables. Le segment bénéficie de prix plus élevés par rapport aux applications basées sur l'infrastructure, car la sélection des membranes dans les environnements pharmaceutiques est fortement influencée par des facteurs tels que la cohérence du produit, les exigences de validation et le contrôle de la contamination. Par conséquent, malgré une demande globale de surface de membrane inférieure à celle de certaines applications à grande échelle, ce segment contribue toujours de manière significative à la valeur du marché. De plus, ce segment devrait croître à un TCAC de 6,5 % au cours de la période d’étude désignée.

Le segment du traitement de l’eau et des eaux usées représentait une part importante du marché et reste l’une des catégories les plus robustes en termes de demande en volume. Ce segment englobe le traitement des eaux municipales et industrielles, la réutilisation des eaux usées et la demande de membranes de dessalement. Les membranes PVDF sont très appropriées pour ces applications en raison de leur durabilité, de leur résistance à l'encrassement et de leur compatibilité avec les systèmes d'ultrafiltration, de microfiltration et de bioréacteur à membrane. La part de marché de ce segment est renforcée par la demande mondiale croissante en matière de sécurité de l’eau, le renforcement des normes de rejet des eaux usées et l’intérêt accru pour les infrastructures de réutilisation de l’eau, en particulier dans la région Asie-Pacifique, au Moyen-Orient et dans le secteur du traitement industriel. De plus, ce segment devrait croître à un TCAC de 7,2 % au cours de la période d’étude désignée.

Le segment de l’électronique et des semi-conducteurs devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision. Ce segment englobe la filtration chimique humide et électronique de haute pureté, où les membranes sont appréciées pour leur résistance chimique, leur pureté et leur compatibilité avec des conditions de processus strictes. L'expansion de la fabrication de semi-conducteurs, du traitement des matériaux électroniques et des environnements de fabrication sensibles à la contamination stimule la demande pour de telles membranes dans cette catégorie. Par rapport aux applications industrielles plus larges, ce segment commande généralement des prix moyens plus élevés en raison de normes de pureté et d'attentes de performances strictes. De plus, ce segment devrait croître à un TCAC de 7,4 % au cours de la période d’étude désignée.

Perspectives régionales du marché des membranes PVDF

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific PVDF Membrane Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2024, la région Asie-Pacifique détenait la part dominante, évaluée à 222,98 millions de dollars, et a continué à dominer en 2025 avec une valorisation de 238,50 millions de dollars. La région bénéficie d'une forte concentration de développement d'infrastructures de traitement de l'eau, d'exigences substantielles en matière de traitement des eaux usées industrielles, d'activités manufacturières en expansion et d'une forte présence de fournisseurs de technologies et de production de membranes. En outre, la croissance des secteurs pharmaceutique et des laboratoires dans les principales économies asiatiques continue de stimuler la demande de produits haut de gamme.

Marché chinois des membranes PVDF

D’ici 2026, le marché chinois devrait atteindre 82,89 millions de dollars. La Chine est le principal pôle de demande dans la région Asie-Pacifique, stimulée par sa vaste infrastructure industrielle, ses investissements croissants dans le traitement des eaux usées et sa demande croissante de systèmes sophistiqués de réutilisation de l’eau. Cette demande est encore renforcée par le secteur pharmaceutique, les processus de fabrication de produits électroniques et la modernisation des installations de traitement municipales. L’ampleur du déploiement industriel et infrastructurel fait de la Chine un contributeur important à la demande régionale en volume et en valeur.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché japonais des membranes PVDF

La taille du marché japonais en 2026 est estimée à environ 54,83 millions de dollars, ce qui représente environ 7,6 % des revenus mondiaux.

Marché indien des membranes PVDF

La valeur du marché indien en 2026 est estimée à environ 26,87 millions de dollars, ce qui représente environ 3,7 % des revenus mondiaux.

Amérique du Nord

Le marché nord-américain devrait conserver sa position de deuxième plus grand marché mondial, stimulé par une forte demande dans les secteurs de la filtration biopharmaceutique, des consommables de laboratoire, du traitement des eaux industrielles et du traitement municipal avancé. La région dispose d'un écosystème de filtration de grande valeur bien établi et continue de bénéficier d'investissements visant à améliorer la fiabilité des processus, la réutilisation de l'eau et les technologies de séparation haut de gamme. Les projections indiquent que d’ici 2026, le marché américain atteindra 178,97 millions de dollars.

Marché américain des membranes PVDF

Les États-Unis constituent le plus grand marché d’Amérique du Nord, grâce à leur rôle de premier plan dansbiopharmaceutiquela fabrication, les exigences de filtration en laboratoire, les systèmes de traitement industriels et l’adoption généralisée de membranes hautes performances dans les secteurs d’utilisation finale essentiels. Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain peut être estimé à environ 178,97 millions de dollars en 2026, soit environ 24,7 % des ventes mondiales.

Europe

L’Europe devrait connaître une croissance substantielle du marché des membranes PVDF dans les années à venir. Au cours de la période de prévision, la région européenne devrait connaître une croissance de 5,4 % et atteindre 179,68 millions de dollars en 2026. Une solide combinaison de traitement des eaux industrielles, d'exigences de conformité des eaux usées, de fabrication pharmaceutique et d'un accent croissant sur la gestion durable de l'eau soutient la croissance de la région. L’augmentation des investissements dans la réutilisation, l’amélioration de la qualité des rejets et la filtration en laboratoire sensible à la contamination renforcent encore la demande.

Marché britannique des membranes PVDF

Le marché britannique en 2026 est estimé à environ 33,77 millions de dollars, ce qui représente environ 4,7 % des revenus mondiaux.

Marché des membranes PVDF en Allemagne

Le marché allemand en 2026 est estimé à environ 45,99 millions de dollars, ce qui représente environ 6,3 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée sur ce marché. Ces régions constituent des marchés comparativement plus petits ; cependant, ils prennent de l’ampleur en raison de la demande croissante de traitement des eaux industrielles, de recyclage des eaux usées et d’infrastructures municipales de traitement ciblées. Le Moyen-Orient, en particulier, bénéficie d'exigences de filtration liées à la rareté de l'eau, tandis que l'Amérique latine développe progressivement ses infrastructures de réutilisation et de traitement industriel par membrane. Le marché de l’Amérique latine devrait atteindre 39,13 millions de dollars d’ici 2026.

Marché des membranes PVDF du CCG

Le marché du CCG en 2026 est estimé à 23,64 millions de dollars, ce qui représente environ 3,3 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les performances des produits, la base installée et le support technique des applications favorisent la différenciation concurrentielle

Le marché fait preuve d'une concentration modérée, avec des entreprises mondiales de traitement de l'eau, des fournisseurs de filtration pour les sciences de la vie et des fabricants de membranes spécialisées en concurrence dans divers secteurs d'utilisation finale. L'avantage concurrentiel est établi grâce à la durabilité de la membrane, à l'atténuation de l'encrassement, à la compatibilité des processus, au support de validation et à la capacité à fournir des performances fiables dans des applications difficiles. Dans le secteur du traitement de l'eau, les fournisseurs sont en concurrence féroce sur l'économie du cycle de vie, la conception des modules et l'efficacité opérationnelle au niveau des usines. À l’inverse, dans les applications des sciences de la vie, la concurrence tourne principalement autour des performances de filtration stérile, de l’assurance réglementaire, des normes de documentation et de la demande de consommables récurrents.

Les grands opérateurs historiques bénéficient de larges portefeuilles couvrant les infrastructures d’eau, la séparation industrielle et la filtration en laboratoire ou pharmaceutique. Leur capacité à assister les clients via l'ingénierie des applications, l'optimisation du système, la fourniture de remplacement et le dépannage des performances renforce la fidélisation des clients à long terme. Toray Industries, DuPont, Asahi Kasei, Veolia/SUEZ Water Technologies, Merck, Cytiva, Sartorius et GVS comptent parmi les principaux acteurs du marché.

LISTE DES PRINCIPALES ENTREPRISES DE MEMBRANES PVDF PROFILÉES

- Toray Industries, Inc. (Japon)

- DuPont (États-Unis)

- Asahi Kasei Corporation (Japon)

- Véolia (France)

- Merck KGaA(Allemagne)

- Cytiva(NOUS.)

- Sartorius SA(Allemagne)

- GVS S.p.A.(Italie)

- Koch Separation Solutions (États-Unis)

- Pall Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :DuPont a lancé WAVE PRO pour la modélisation de l'ultrafiltration, élargissant ainsi l'utilisation d'outils de conception de processus numériques pour l'optimisation des systèmes membranaires à travers le monde.eau potable, eaux usées et applications industrielles d’eau de service.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, avec la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,5 % de 2026 à 2034 |

| Unité | Valeur (millions USD), volume (millions de mètres carrés) |

| Segmentation | Par type, application et région |

| Par type |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 680,97 millions de dollars en 2025 et devrait atteindre 1 065,24 millions de dollars d’ici 2034.

Enregistrant un TCAC de 6,5%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Le segment des applications de filtration biopharmaceutique et pharmaceutique a dominé en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Les exigences croissantes en matière de réutilisation de l’eau et de filtration de haute pureté accélèrent l’adoption.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés