Taille du marché du fluorure de polyvinylidène (PVDF), part et analyse de l'industrie, par type (PVDF homopolymère, PVDF copolymère et autres), par application (batterie, revêtements, films et feuilles, tuyaux et raccords, fils et câbles, membranes et autres), par industrie d'utilisation finale (automobile et transports, chimie, bâtiment et construction, électricité et électronique, énergie et autres) et prévisions régionales, 2025-2032

Taille du marché du fluorure de polyvinylidène (PVDF) et perspectives futures

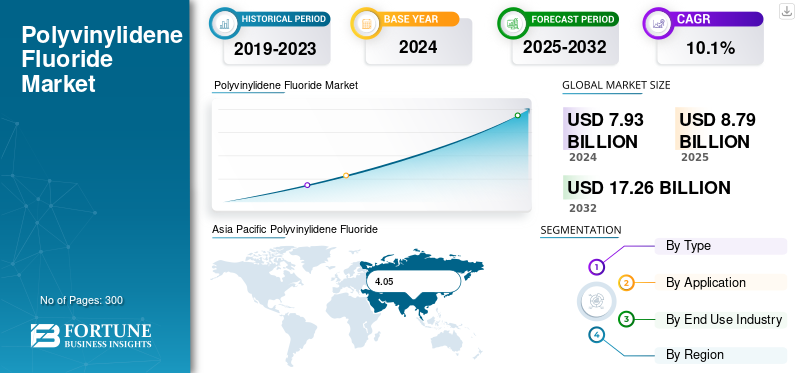

La taille du marché mondial du fluorure de polyvinylidène (PVDF) était évaluée à 7,93 milliards USD en 2024. Le marché devrait passer de 8,79 milliards USD en 2025 à 17,26 milliards USD d’ici 2032, avec un TCAC de 10,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial du fluorure de polyvinylidène (PVDF) avec une part de marché de 51,07 % en 2024.

Le PVDF est un fluoropolymère semi-cristallin de haute performance produit principalement par polymérisation du monomère de fluorure de vinylidène (VDF). Le matériau offre une résistance chimique et une résistance mécanique exceptionnelles, ce qui en fait un polymère technique privilégié pour des applications exigeantes telles que les revêtements, les membranes, batteries lithium-ion, fils et câbles et systèmes de tuyauterie de haute pureté. Sa polyvalence permet une utilisation sous forme d'homopolymère et de copolymère, adaptées à la flexibilité, à la pureté ou à la résistance mécanique en fonction des spécifications d'utilisation finale.

L’utilisation du produit dans les revêtements architecturaux, les composants de traitement chimique et les feuilles de fond photovoltaïques continue de bénéficier des exigences de durabilité et de résistance à la corrosion. Alors que les industries mondiales s’alignent sur les objectifs de développement durable et d’efficacité des matériaux, le profil léger du PVDF, ses initiatives de recyclabilité et sa compatibilité avec les électrolytes de nouvelle génération soutiennent sa pénétration dans les secteurs du stockage d’énergie et de la fabrication avancée.

Le marché est dominé par plusieurs acteurs majeurs, avec en tête Arkema S.A., Solvay S.A., Kureha Corporation et 3M Company. Leurs larges portefeuilles de produits, notamment Kynar, Solef et Foraflon, ainsi que leur expansion géographique en Asie-Pacifique et leurs investissements continus dans les capacités PVDF de qualité batterie, ont renforcé leur position de leader mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FLUORURE DE POLYVINYLIDÈNE (PVDF) PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2024 : 7,93 milliards USD

- Taille du marché en 2025 : 8,79 milliards de dollars

- Taille du marché prévue pour 2032 : 17,26 milliards de dollars

- TCAC : 10,1 % de 2025 à 2032

- L’Asie-Pacifique a dominé le marché avec une part de 51,07 % en 2024.

- Le segment de l’automobile et des transports a dominé le marché en 2024.

- Le segment Homopolymère PVDF détenait la plus grande part de marché en 2024.

Amérique du Nord

L’Amérique du Nord se développe grâce aux investissements dans la fabrication de batteries lithium-ion et dans l’énergie propre.

Europe

L’Europe connaît une croissance régulière en raison de la demande croissante de véhicules électriques, d’énergies renouvelables et de construction durable.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché avec 4,05 milliards de dollars en 2024, tiré par la production de véhicules électriques et de batteries.

NOUS.

L’expansion des capacités et les giga-usines de véhicules électriques renforcent la demande de PVDF de haute pureté.

Japon

De solides chaînes d’approvisionnement en matière de fabrication de polymères fluorés et de batteries continuent de soutenir la croissance du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Expansion rapide de la production de véhicules électriques (VE) et des systèmes de stockage d’énergie pour stimuler la croissance du marché

L’essor exponentiel des véhicules électriques (VE) et du stockage des énergies renouvelables a fait du PVDF un matériau stratégique tout au long de la chaîne de valeur énergétique. Le PVDF est largement utilisé comme polymère de revêtement liant et séparateur dans les batteries lithium-ion en raison de son adhérence supérieure, de sa rigidité diélectrique et de sa résistance aux solvants et aux électrolytes. Sa capacité à maintenir l'intégrité structurelle et la stabilité thermique à haute tension améliore l'efficacité, la longévité et la sécurité de la batterie, la rendant indispensable pour les chimies NCM, NCA et LFP. Alors que la production mondiale de véhicules électriques dépasse les 15 millions d’unités par an, avec l’expansion des giga-usines de batteries en Chine, en Europe et aux États-Unis, la consommation de PVDF de qualité batterie a considérablement augmenté. En parallèle, l’intégration des systèmes de stockage d’énergie renouvelable (ESS) et des batteries à l’échelle du réseau élargit l’empreinte des applications de ce matériau. Par conséquent, l’expansion rapide de la production de véhicules électriques et la demande croissante de systèmes de stockage d’énergie devraient stimuler la croissance du marché mondial du fluorure de polyvinylidène (PVDF) au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ :

Le renforcement des réglementations environnementales et la capacité de production limitée de PVDF de qualité batterie pourraient entraver la croissance du marché

Le renforcement des réglementations sur les PFAS (substances per- et polyfluoroalkyles) en Europe et en Amérique du Nord pose l'un des défis les plus importants pour l'industrie du PVDF. Bien que le PVDF lui-même soit généralement considéré comme un polymère stable et non migrateur, son association avec la famille plus large des PFAS a donné lieu à un examen minutieux des autorités réglementaires. Des agences telles que l'Agence européenne des produits chimiques (ECHA) et l'Agence américaine de protection de l'environnement (EPA) mettent en œuvre des politiques visant à restreindre la production et les émissions de produits chimiques fluorés, obligeant les fabricants à adopter des systèmes de production en boucle fermée et à faibles émissions.

En outre, le marché est confronté à une pression croissante due au resserrement de la chaîne d’approvisionnement et à la capacité de production limitée de PVDF de qualité batterie, un matériau essentiel utilisé dans les liants de batteries lithium-ion. La croissance rapide de la fabrication de véhicules électriques et des systèmes de stockage d’énergie a dépassé l’expansion mondiale des capacités de PVDF, créant des goulots d’étranglement qui se répercutent sur les industries en aval. La disponibilité limitée de qualités de haute pureté, les longs délais de livraison et la dépendance à l'égard de quelques fournisseurs spécialisés intensifient la volatilité des prix et les risques d'approvisionnement. Jusqu’à ce que des ajouts substantiels de capacité se matérialisent, l’approvisionnement en PVDF de qualité batterie restera une contrainte majeure.

OPPORTUNITÉS DE MARCHÉ :

L'utilisation croissante des membranes PVDF dans les processus de traitement de l'eau, de produits pharmaceutiques et de séparation chimique génère des perspectives de croissance

L’utilisation croissante des membranes PVDF dans les processus de traitement de l’eau, de produits pharmaceutiques et de séparation chimique présente une forte opportunité de croissance pour le marché mondial. La résistance chimique, l’hydrophobicité, la stabilité thermique et la résistance mécanique supérieures du PVDF en font un matériau idéal pour les systèmes d’ultrafiltration, de microfiltration et de nanofiltration. L’attention mondiale croissante portée à l’accès à l’eau potable, aux réglementations plus strictes en matière de rejets et à la modernisation des usines de traitement des eaux usées industrielles conduisent à l’adoption généralisée des technologies de membranes PVDF. De même, dans l’industrie pharmaceutique, l’augmentation de la production de produits biologiques, le besoin de procédés de filtration et de purification stériles accélèrent encore la demande. Dans les industries chimiques et pétrochimiques, les membranes PVDF sont utilisées pour la récupération des solvants et les séparations de haute pureté, où la durabilité et les performances dans des conditions de fonctionnement difficiles sont essentielles. Alors que les entreprises donnent la priorité à des solutions de filtration efficaces, économes en énergie et à longue durée de vie, les membranes PVDF sont en mesure de générer une valeur significative. Les investissements croissants dans le dessalement, le recyclage de l’eau et les systèmes membranaires avancés créeront des opportunités lucratives.

TENDANCES DU MARCHÉ DU FLUORURE DE POLYVINYLIDÈNE (PVDF) :

PVDF de haute pureté pour les liants de batterie et les qualités PVDF de nouvelle génération

Le PVDF de haute pureté et les qualités de PVDF de nouvelle génération apparaissent rapidement comme le centre de la croissance du marché, principalement motivé par la transition accélérée vers la mobilité électrique et les technologies avancées de stockage d’énergie. Les fabricants de batteries ont de plus en plus besoin de liants PVDF d’ultra haute pureté pour garantir une adhérence, une stabilité chimique et une durée de vie supérieures aux cellules lithium-ion utilisées pour les véhicules électriques et les systèmes de stockage d’énergie de grande capacité. Cette demande pousse les producteurs à améliorer les technologies de purification, à développer des itinéraires de production plus propres et à accroître les capacités de PVDF de qualité spécialisée.

Simultanément, les qualités PVDF de nouvelle génération conçues pour une résistance thermique améliorée, un poids moléculaire plus élevé et des propriétés rhéologiques adaptées gagnent en importance dans les membranes, séparateurs, revêtements et formulations de cathodes hautes performances. Des innovations telles que les copolymères PVDF modifiés et les technologies de liants à répartition par gradient remodèlent les pipelines de développement de produits PVDF. Comme à l'échelle mondiale Batterie de VEla fabrication s’intensifie et les transitions vers les énergies propres s’accélèrent, l’accent mis sur les qualités PVDF hautes performances et spécifiques aux applications continuera de s’intensifier, faisant de ces matériaux avancés l’épicentre de la croissance du marché à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Le PVDF homopolymère connaît une forte demande en raison de sa durabilité et de sa rentabilité

Sur la base du type, le marché est classé en PVDF homopolymère, PVDF copolymère et autres.

Le segment du PVDF homopolymère représentait la plus grande part de marché mondiale du fluorure de polyvinylidène en 2024. Le PVDF homopolymère est la forme la plus largement utilisée de fluorure de polyvinylidène, produit par polymérisation directe de monomères de fluorure de vinylidène. Il offre une cristallinité élevée, une résistance chimique supérieure et une excellente stabilité mécanique et thermique. Ces propriétés le rendent idéal pour les revêtements, les tuyaux et raccords, les fils et câbles, ainsi que les équipements de traitement chimique. En raison de sa pureté, de sa durabilité et de sa rentabilité exceptionnelles, il représente la part dominante de la consommation totale de PVDF à l'échelle mondiale dans les applications industrielles et d'ingénierie de haute performance.

Le copolymère PVDF est synthétisé par polymérisation du fluorure de vinylidène avec des comonomères tels que l'hexafluoropropylène (HFP) ou le trifluoroéthylène (TrFE). Cette modification confère une plus grande flexibilité, un point de fusion plus bas et une aptitude au traitement améliorée par rapport à l'homopolymère. Le copolymère PVDF présente une capacité filmogène améliorée, ce qui le rend adapté aux liants, revêtements et membranes de batteries lithium-ion nécessitant un allongement et une adhérence plus élevés. La demande croissante de copolymères de qualité batterie, combinée à la stabilité de dispersion supérieure du produit, stimule la croissance rapide du segment, en particulier dans les secteurs du stockage d’énergie et de l’électronique avancée.

Le autre segment des types de PVDF comprend les mélanges de PVDF modifiés, les terpolymères et les solutions de produits sur mesure conçues pour répondre à des exigences de performances spécialisées. Ces variantes sont souvent renforcées avec des fibres de verre, du carbone ou des nanocharges pour améliorer la conductivité thermique, la résistance mécanique ou la réponse diélectrique. Les formulations émergentes incluent des matériaux PVDF réticulés et fonctionnalisés, utilisés dans les dispositifs biomédicaux, les membranes et les condensateurs de nouvelle génération. Bien que de moindre volume, ces variantes de niche du PVDF représentent des opportunités à forte valeur ajoutée motivées par la personnalisation, les objectifs de durabilité et le développement de matériaux fonctionnels avancés.

Par candidature

Les applications de batterie sont les principales car le PVDF est largement utilisé dans les batteries lithium-ion

Sur la base des applications, le marché est classé en batteries, revêtements, films et feuilles, tuyaux et raccords, fils et câbles, membranes et autres.

Le segment des batteries occupe la position de leader sur le marché. Le PVDF est largement utilisé comme liant et revêtement séparateur dans les batteries lithium-ion en raison de sa résistance chimique, de son adhérence et de sa stabilité électrochimique supérieures. Il assure une dispersion uniforme des matériaux actifs, améliorant ainsi la densité énergétique et les performances de cyclage. Le PVDF de qualité batterie, en particulier les homopolymères et copolymères de haute pureté, est devenu indispensable dans les formulations de cathodes pour les chimies NCM, NCA et LFP. Avec le développement rapide des véhicules électriques, énergie renouvelable le stockage et les applications de réseau, l’utilisation des batteries représente le segment du PVDF qui connaît la croissance la plus rapide.

Les revêtements PVDF sont appréciés pour leur résistance exceptionnelle aux UV, leur résistance aux intempéries et leur inertie chimique, ce qui les rend idéaux pour les applications architecturales, industrielles et chimiques. Largement utilisés sur les panneaux métalliques, les revêtements et les façades, ces revêtements offrent une stabilité de couleur à long terme et une protection contre la corrosion dans les environnements difficiles. De plus, les revêtements à base de PVDF sont utilisés dans les infrastructures offshore, les composants aérospatiaux et les feuilles arrière photovoltaïques. Avec l’augmentation des normes de durabilité et la demande de structures nécessitant peu d’entretien, les revêtements PVDF sont de plus en plus adoptés en tant que solution haute performance pour une protection de surface durable et esthétique.

Les tuyaux et raccords en PVDF sont utilisés dans les industries du traitement chimique, du traitement de l'eau et des semi-conducteurs, où la résistance aux acides, aux oxydants et aux solvants est cruciale. Leur haute résistance mécanique, leur tolérance à haute température jusqu'à 150°C et leur faible perméabilité les rendent idéaux pour les systèmes de transport de fluides corrosifs. La surface interne lisse du PVDF minimise les chutes de pression et la contamination, garantissant des performances constantes dans les systèmes de manipulation d'eau ultrapure et de produits chimiques. La croissance dans les secteurs des produits pharmaceutiques, de l’électronique et des infrastructures environnementales continue de stimuler la pertinence industrielle de ce segment.

Le segment Autres englobe les applications spécialisées et émergentes du PVDF, notamment les capteurs, les filaments d'impression 3D, les revêtements pour dispositifs médicaux et les films piézoélectriques. Les propriétés électroactives uniques du PVDF permettent son utilisation dans les actionneurs, les transducteurs et les systèmes de matériaux intelligents. Dans les domaines médicaux et analytiques, il sert de polymère durable et biocompatible pour les composants microfluidiques et diagnostiques. Bien que de moindre volume, ces applications de niche représentent d’importantes opportunités d’innovation technologique et de création de valeur, tirées par la polyvalence du PVDF sur les marchés de l’ingénierie avancée et des matériaux fonctionnels.

Par secteur d'utilisation finale

L'automobile et les transports maintiendront leur domination en raison de la demande croissante de véhicules électriques

Basé sur l’industrie d’utilisation finale, le marché est segmenté en automobile et transports, produits chimiques, bâtiment et construction, électricité et électronique, énergie et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l’industrie automobile et des transports a dominé la part de marché en 2024. Le PVDF est de plus en plus utilisé dans l’industrie automobile et des transports pour les composants des systèmes de carburant, l’isolation des fils, les liants de batteries et les revêtements en raison de son excellente résistance chimique, de sa stabilité thermique et de son profil léger. L’augmentation de la production de véhicules électriques a conduit à l’adoption du PVDF comme matériau clé pour les liants cathodiques et les revêtements séparateurs des batteries lithium-ion. De plus, des films et des tubes recouverts de PVDF sont utilisés dans les conduites de carburant, les câbles de frein et les systèmes de contrôle des émissions, garantissant ainsi durabilité et résistance à la corrosion. Sa combinaison de hautes performances, de réduction de poids et d’inertie chimique continuera de renforcer le rôle du PVDF dans les systèmes modernes de mobilité et d’électrification.

Dans l'industrie de transformation chimique, le PVDF est apprécié pour sa résistance exceptionnelle aux acides, aux bases et aux agents oxydants, ce qui le rend idéal pour les tuyauteries, les vannes, les réservoirs et les revêtements exposés à des environnements agressifs. Les composants PVDF sont largement utilisés dans les industries du chlore-alcali, de la pétrochimie et des semi-conducteurs pour les systèmes de distribution de produits chimiques. Sa pureté et sa faible perméabilité empêchent la contamination et répondent à des normes industrielles et environnementales strictes. À mesure que les industries chimiques et pharmaceutiques mondiales se développent, le rôle du PVDF en tant que matériau fiable et résistant à la corrosion continue de gagner en importance.

La catégorie autres englobe les applications spécialisées du PVDF dans les domaines médical, pharmaceutiqueet les secteurs industriels. Les membranes PVDF sont utilisées dans les équipements de filtration stérile, de biotraitement et d'analyse en raison de leur pureté et de leur biocompatibilité. Dans l'industrie aérospatiale, les revêtements et films PVDF offrent des surfaces légères et résistantes à la corrosion pour les composants structurels. Bien que leur volume de marché soit inférieur, ces applications à grande valeur mettent en évidence l’adaptabilité du PVDF dans les secteurs axés sur la précision et la performance, reflétant son évolution continue en tant que matériau avancé dans l’ingénierie moderne et l’innovation scientifique.

Perspectives régionales du marché du fluorure de polyvinylidène (PVDF)

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Polyvinylidene Fluoride (PVDF) Market Size, 2024(USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2024, évaluée à 4,05 milliards de dollars, et devrait prendre la tête en 2025. La région domine la part de marché mondiale du fluorure de polyvinylidène (PVDF), représentant la majorité de la production et de la consommation. La croissance de la région est soutenue par une industrialisation rapide, l’adoption des véhicules électriques et l’expansion de l’énergie solaire. La demande de PVDF se concentre sur les liants pour batteries lithium-ion, les composants de traitement chimique et les revêtements haute performance. Les principaux producteurs en Chine, au Japon et en Corée du Sud ont établi des chaînes de valeur verticalement intégrées pour les polymères fluorés, soutenues par une solide disponibilité de matières premières et une fabrication rentable. En 2025, le marché chinois devrait atteindre 2,84 milliards de dollars.

- La Chine est le plus grand producteur mondial de batteries lithium-ion, ce qui en fait le plus grand consommateur de PVDF au monde. Le pays dispose également d'importantes capacités de production de VDF et de PVDF, soutenues par des acteurs majeurs tels que Dongyue, Zhejiang Fluorine et Sinochem. Le leadership de la Chine dans la fabrication de batteries et les installations photovoltaïques l’a positionnée comme l’épicentre mondial de la demande de PVDF, favorisant une innovation rapide dans les qualités de copolymères et de haute pureté pour les applications avancées.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

Le marché européen du PVDF bénéficie d’un solide soutien réglementaire pour les véhicules électriques, les énergies renouvelables et la construction durable. La demande est concentrée en France, en Allemagne et au Royaume-Uni, où des normes d'émission strictes et l'électrification industrielle accélèrent l'utilisation du PVDF de qualité batterie et de qualité revêtement. Les producteurs européens, tels que Solvay et Arkema, font progresser les technologies de fabrication à faible intensité de carbone et conformes aux PFAS pour s'aligner sur les objectifs de REACH et du Green Deal. Les initiatives en cours visant à localiser les chaînes d’approvisionnement en matériaux pour batteries devraient soutenir une croissance modérée mais constante de la consommation de PVDF à travers le continent.

Amérique du Nord

Le marché nord-américain du PVDF est stimulé par l’expansion des industries de la mobilité électrique, des énergies renouvelables et de la transformation chimique. Les investissements croissants dans la fabrication de batteries lithium-ion, soutenus par la loi sur la réduction de l’inflation (IRA) et les politiques en matière d’énergie propre, ont positionné la région comme un pôle de croissance clé pour le PVDF de qualité batterie. Aux États-Unis, les expansions significatives des capacités d’Arkema et de Solvay, associées à la création de giga-usines pour véhicules électriques, renforcent le leadership du pays dans le domaine du PVDF de haute pureté destiné au stockage d’énergie et aux applications industrielles avancées.

Reste du monde

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtraient une croissance modérée de ce marché. Le marché du PVDF en Amérique latine reste relativement petit mais se développe progressivement, soutenu par la croissance du développement des infrastructures, des revêtements et des applications industrielles. Le Brésil et le Mexique sont en tête de la consommation régionale, tirée par les projets de construction, de composants automobiles et de transformation chimique.

Le marché du PVDF au Moyen-Orient et en Afrique (MEA) se caractérise par une croissance modérée mais régulière, tirée par l’expansion industrielle, le dessalement et le développement des infrastructures. Sur le marché du PVDF MEA, les pays du Conseil de coopération du Golfe (CCG) sont des consommateurs clés, utilisant le PVDF dans les canalisations, les membranes et les revêtements protecteurs des installations de traitement du pétrole, du gaz et de l'eau. Bien que la région dépende actuellement des importations, les stratégies de diversification gouvernementales et les initiatives de fabrication locales devraient progressivement renforcer sa position dans la chaîne de valeur mondiale du PVDF.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

L’augmentation rapide de la production de batteries est identifiée comme une stratégie de croissance clé par les principaux acteurs

Le marché mondial du fluorure de polyvinylidène se caractérise par quelques acteurs clés qui investissent dans l’expansion des capacités, la durabilité et le développement de nouvelles applications. Les principales sociétés comprennent Arkema S.A., Solvay S.A., Kureha Corporation, Dongyue Group et 3M Company. Ces entreprises représentent collectivement la majorité de la capacité mondiale, soutenue par des opérations verticalement intégrées et des marques établies telles que Kynar, Solef et Foraflon. Les stratégies concurrentielles se concentrent sur l’expansion de la production de PVDF de qualité batterie, la localisation régionale et l’innovation dans les processus sans PFAS pour répondre aux normes environnementales en évolution. La collaboration avec les producteurs de matériaux pour batteries et cathodes permettra aux entreprises de renforcer leur positionnement et de soutenir leur croissance à long terme.

LISTE DES PRINCIPALES ENTREPRISES DE FLUORURE DE POLYVINYLIDÈNE (PVDF) PROFILÉES :

- Société 3M (NOUS.)

- Arkéma (France)

- Daikin Industries, Ltd. (Japon)

- Dongyue Group Limited (Chine)

- Fluor (Chine)

- Produits fluorés du Gujarat (Inde)

- Kureha Corporation (Japon)

- Shandong Hengyi New Material Technology Co., Ltd (Chine)

- Acrylique Shinkwang (SKPC) (Corée du Sud)

- Syensqo (Belgique)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2023 :Solvay et Agru, leader dans les applications de polymères techniques, ont conclu un accord de fourniture à long terme aux termes duquel Solvay fournira du Solef PVDF à Agru pour la production de systèmes de canalisations d'eau ultra pure utilisés dans l'industrie en croissance rapide des semi-conducteurs.

- août 2023: Kureha Corporation a annoncé son intention d'augmenter la capacité de production de PVDF dans son usine d'Iwaki à Fukushima, au Japon. Le plan d'expansion stratégique répondra à la demande croissante des clients et développera davantage l'activité PVDF, qui constitue la division commerciale la plus prometteuse de l'entreprise.

- Juin 2023 :Solvay et Zotefoams ont formé un partenariat dans le cadre duquel Solvay fournira du Solef PVDF à Zotefoams pour produire le ZOTEK F de Zotefoams, une gamme de mousses aérospatiales réticulées à cellules fermées hautes performances. La collaboration cible un large éventail d'applications intérieures dans l'industrie aérospatiale, notamment les conduits, les sous-tapis, les systèmes de contrôle environnemental et l'isolation.

- Octobre 2022 :L'Office of Manufacturing and Energy Supply Chains du Département américain de l'Énergie a annoncé un financement d'une valeur de 178 millions de dollars en faveur de Solvay. Le financement soutiendra la construction par Solvay d’une installation sur son site d’Augusta, en Géorgie, pour produire du PVDF de qualité batterie.

- Février 2022 :Solvay étend la capacité de production de son polymère haute performance, le PVDF, connu sous le nom de « Solef », sur son site de Tavaux, en France. L'initiative d'expansion s'inscrit dans la position de leader actuelle de l'entreprise sur le marché mondial des batteries lithium-ion, la positionnant pour capitaliser sur la demande croissante de batteries électriques et véhicules hybrides.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2019-2032 |

| Année de référence | 2024 |

| Période de prévision | 2025-2032 |

| Période historique | 2019-2023 |

| Taux de croissance | TCAC de 10,1 % de 2025 à 2032 |

| Unité | Valeur (milliards USD), volume (kilotonne) |

| Segmentation | Par type, application, secteur d'utilisation finale et région |

| Par type |

|

| Par candidature |

|

| Par secteur d'utilisation finale |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 7,93 milliards de dollars en 2024 et devrait atteindre 17,26 milliards de dollars d'ici 2032.

En 2024, la valeur marchande s'élevait à 4,05 milliards de dollars.

Le marché devrait afficher un TCAC de 10,1 % au cours de la période de prévision 2025-2032.

Le segment du PVDF homopolymère domine le marché par type.

Les facteurs clés qui animent le marché sont la demande croissante de PVDF en tant que liant de batterie et agent de revêtement dans les batteries lithium-ion.

Arkema S.A., Solvay S.A., Kureha Corporation, 3M Company et Dongyue Group Limited sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2024 en détenant la plus grande part.

Une concentration accrue sur le fluorure de polyvinylidène de haute pureté et de qualité batterie favorisera l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 300

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés