Taille, part et analyse de l’industrie de la sécurité radar, par offre (matériel, logiciels et services), par type de radar (radar à balayage mécanique, radar à balayage électronique, radar Doppler à impulsions et autres), par fréquence (HF/VHF/UHF, bande L, bande S, bande C, bande X et bande Ku/K/Ka), par portée (capacité, courte, moyenne, longue et ultra-longue portée), par application de sécurité (sécurité du périmètre et des frontières, Protection des infrastructures critiques, sécurité maritime et côtière et autres), par plate-forme (au sol, aéroportée, navale, maritime et spatiale), par

Taille du marché de la sécurité radar et perspectives d’avenir

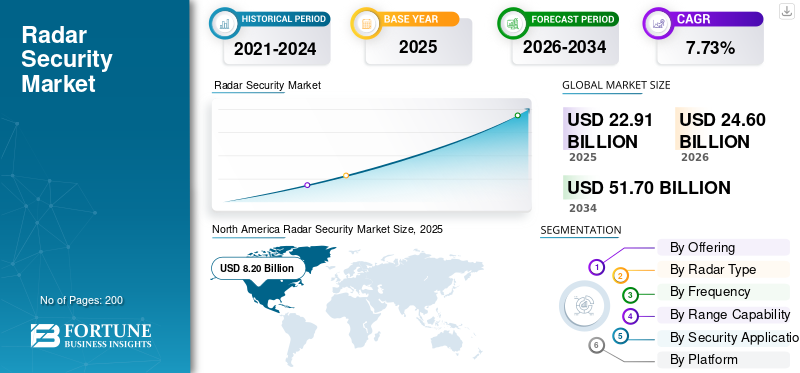

La taille du marché mondial de la sécurité radar était évaluée à 22,91 milliards USD en 2025. Le marché devrait passer de 24,60 milliards USD en 2026 à 51,70 milliards USD d’ici 2034, avec un TCAC de 9,73 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché mondial de la sécurité radar avec une part de marché de 35,8 % en 2025.

Les systèmes de sécurité radar permettent la détection, le suivi et la classification des cibles intruses en temps réel, qu'il s'agisse d'humains, de véhicules ou de drones, en utilisant la technologie des radiofréquences. Contrairement à la surveillance optique traditionnelle, ces systèmes fonctionnent bien dans toutes les conditions météorologiques, du brouillard et de la pluie jusqu'à l'obscurité totale. C'est pourquoi ils sont si importants pour la protection périmétrique. Ils sont largement déployés dans des environnements à enjeux élevés, notamment le contrôle des frontières nationales, lesradar de surveillance(MSR), les systèmes de radar de surveillance au sol (GSR), les systèmes de radar de surveillance aérienne (ASR) et les infrastructures critiques, notamment les aéroports, les ports maritimes et les raffineries de pétrole.

Les grandes sociétés de défense sont en tête du secteur, avec RTX, Lockheed Martin et Northrop Grumman qui dominent les contrats militaires haut de gamme, tandis que les innovateurs européens, notamment Thales et Saab, se livrent une forte concurrence sur la base de solutions spécialisées d'infrastructures critiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

L’escalade des préoccupations en matière de sécurité mondiale et l’instabilité géopolitique répondent à une forte demande de sécurité

Le marché de la sécurité radar continue de connaître une forte croissance en raison de l’augmentation des inquiétudes en matière de sécurité et des troubles géopolitiques à travers le monde. Les conflits territoriaux croissants, les intrusions transfrontalières et le terrorisme ont contraint de nombreux gouvernements à investir massivement dans des systèmes de surveillance radar à longue portée de pointe pour garantir une détection des menaces en temps réel et des capacités de réponse rapide. En outre, l’utilisation croissante des drones et des drones pour diverses applications a créé de nouvelles demandes pour des systèmes radar avec contrôle du trafic aérien, surveillance périmétrique et opérations de lutte contre les drones, élargissant ainsi le marché.

Restrictions du marché

Le coût élevé des systèmes peut entraver la croissance du marché

La croissance du marché de la sécurité radar est entravée par diverses contraintes critiques malgré le rythme rapide des progrès technologiques. Un obstacle majeur reste le coût élevé du développement et de la maintenance, en particulier si l’on considère les systèmes sophistiqués dotés d’une infrastructure, d’un réseau et d’une intégration logicielle avancés.

Le déploiement et l'exploitation de systèmes radar dans des environnements particulièrement peuplés ou urbains peuvent être extrêmement complexes, entraînant généralement une consommation d'énergie, une dissipation thermique et des problèmes d'interférence plus élevés, qui deviennent un inconvénient pour une adoption généralisée. En outre, des complications telles que le manque de personnel qualifié capable d’interpréter les données radar et de gérer les plates-formes basées sur l’IA ajoutent au déploiement du système et à l’efficacité opérationnelle.

Opportunités de marché

La technologie croissante de fusion de capteurs catalyse la croissance du marché mondial

Les technologies de fusion multicapteurs vont permettre un large éventail de nouvelles applications de sécurité pour la croissance du secteur de la sécurité radar. Ainsi, l’association du radar avec la vidéosurveillance, le LiDAR et l’imagerie thermique améliore la précision de la détection et la connaissance de la situation, ouvrant ainsi de nouvelles frontières dans les applications de défense et de ville intelligente.

Cela augmente également la portée du marché en ouvrant de nouveaux revenus à d'autres domaines non traditionnels tels que la sécurité des transports, la surveillance des autoroutes et les systèmes anti-collision des trains. La demande croissante de véhicules autonomes et d’automatisation industrielle maintiendra la pression sur l’innovation pour des véhicules plus petits et abordables.capteurs radarqui sera de plus haute résolution et multifonctionnel.

Défis du marché

La complexité technique associée aux systèmes avancés entrave la croissance du marché

Différents défis continuent d'être confrontés au secteur de la sécurité radar, notamment les coûts élevés et la complexité technique associés aux systèmes avancés. Le déploiement de radars multifonctions et de plates-formes de radars cognitifs implique souvent de lourds investissements en recherche et développement ainsi qu'une infrastructure spéciale pour le montage, l'alimentation et la mise en réseau.

Les obstacles réglementaires, en particulier dans le secteur de la défense, créent des complications supplémentaires pour l'expansion internationale et le transfert de technologie radar, tandis que les vulnérabilités en matière de cybersécurité continuent de présenter des risques permanents pour l'intégrité des systèmes et la confidentialité des données. L’exigence de cette convergence des cadres de sécurité physique et informationnelle nécessite des approches globales répondant aux besoins de protection matérielle et logicielle.

Tendances du marché de la sécurité radar

L’intensification du développement technologique massif tel que l’IA et le ML stimule la tendance technologique

Le secteur de la sécurité radar connaît un développement technologique massif, dans lequel l’IA et l’apprentissage automatique sont à la pointe de l’innovation. Cognitifradars, qui exploiteraient la puissance de l’IA pour s’adapter à des environnements dynamiques et améliorer l’identification des cibles, sont de plus en plus répandues dans les déploiements militaires et commerciaux. L'intégration des technologies 5G et supérieures peut permettre une connectivité améliorée et un transfert de données en temps réel, soutenant le déploiement de systèmes radar en réseau pour une meilleure connaissance de la situation et des opérations collaboratives. La miniaturisation et la portabilité font partie des tendances en développement, où les entreprises s'efforcent de développer des capteurs plus petits et plus rentables pour l'électronique grand public et les applications de sécurité industrielle anticipent la demande de systèmes radar avancés à l'échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

En offrant

Le traitement des données en temps réel et l’assistance aux opérateurs basée sur l’IA catalysent la croissance segmentaire

Le marché mondial est segmenté en proposant du matériel, des logiciels et des services.

Le sous-segment logiciel du marché de la sécurité radar présente la trajectoire de croissance la plus rapide, tirée par la transition structurelle de l'industrie vers des architectures radar définies par logiciel, un traitement du signal activé par l'IA et des cadres opérationnels basés sur le cloud. Les composants logiciels se sont étendus des fonctions de base de suivi et d'affichage des cibles à des algorithmes sophistiqués d'IA et d'apprentissage automatique capables de classer les menaces en temps réel, d'évaluer les menaces adaptatives et d'aider à la décision autonome dans des environnements électromagnétiques complexes.

Le sous-segment du matériel représente la plus grande part de marché, avec 60,60 % de la part de marché mondiale de la sécurité radar.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de radar

La connaissance de la situation 4D multifonctionnelle et la supériorité de la formation de faisceaux stimulent la croissance segmentaire

Le marché mondial est segmenté par type de radar en radar à balayage mécanique, radar à balayage électronique, radar à impulsions Doppler, radar à ondes continues,radar à synthèse d'ouverture (SAR),et d'autres.

Le sous-segment des radars à balayage électronique couvre les technologies AESA et PESA, occupant la position dominante sur le marché avec environ 42,67 % de la valeur totale de la part de marché mondiale. De plus, il présente la trajectoire de croissance la plus rapide parmi toutes les classifications de types de radar. La croissance est bien supérieure aux taux de déclin des radars à balayage mécanique et reflète une transition méthodique vers des architectures modernes à pilotage électronique à partir des précédentes plates-formes à réseau à balayage mécanique (MSA).

On estime que le sous-segment des radars à ondes continues est celui qui connaît la deuxième croissance la plus rapide au cours de la période de prévision 2026-2034, avec un TCAC de 10,75 %.

Par fréquence

La miniaturisation des ondes continues modulées en fréquence (FMCW) et l'intégration des véhicules autonomes anticipent une croissance segmentaire

Le marché mondial est segmenté par fréquence en HF/VHF/UHF, bande L, bande S, bande C, bande X et bande Ku/K/Ka.

Le sous-segment de la bande Ku/K/Ka devrait représenter la croissance la plus rapide avec un taux de croissance annuel composé de 15 %, plus élevé que toute autre bande, au cours de la période de prévision, 2026-2034, puisque les mandats réglementaires exigent l'installation desystèmes avancés d'aide à la conduiteavec des fonctionnalités telles que le freinage d'urgence automatique, le régulateur de vitesse adaptatif et la détection des angles morts sur les marchés automobiles mondiaux. De plus, le radar FMCW en bande Ku/K/Ka démontre une excellente capacité de miniaturisation pour une intégration compacte sur les plates-formes de véhicules autonomes, les systèmes ADAS de véhicules de tourisme et les applications d'infrastructures civiles émergentes telles que la robotique, la détection de drones et la surveillance des villes intelligentes.

Le sous-segment de la bande S domine la taille du marché mondial et le segment connaît une croissance avec un TCAC de 10,62 %.

Par capacité de portée

La détection des missiles balistiques stratégiques et l’alerte précoce contre les menaces hypersoniques anticipent la croissance du marché

Le marché mondial est segmenté par capacité de portée en courte portée < 5 km, moyenne portée 5-30 km, longue portée 30-250 km et ultra-longue portée > 250 km+.

Le sous-segment des radars à ultra longue portée comprend les radars d'alerte précoce, les systèmes au-dessus de l'horizon et les plates-formes stratégiques de défense aérienne. Il s'agit de la classification à portée qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé d'environ 11,09 % jusqu'en 2026-2034, dépassant largement les taux de croissance des radars tactiques à moyenne portée. Les exigences stratégiques en matière d’alerte précoce et de défense antimissile balistique conduisent à des investissements systématiques dans des capacités de surveillance à longue portée, et à l’échelle mondiale, les budgets de défense donnent la priorité aux plates-formes capables de fournir une alerte stratégique en cas d’attaques de missiles nucléaires.

La portée moyenne de 5 à 30 km représentait la plus grande part de marché sur le marché mondial et croissait à un TCAC de 10,53 % entre 2026 et 2034.

Par application de sécurité

La protection du périmètre et la défense des infrastructures critiques contre les menaces émergentes catalysent la croissance du marché

Le marché mondial est segmenté par application de sécurité en sécurité périmétrique et frontalière, protection des infrastructures critiques, sécurité maritime et côtière, sécurité de l'espace aérien, sécurité militaire et de défense, sécurité intérieure et sécurité civile.

Le sous-segment de la sécurité du périmètre et des frontières est de loin celui qui connaît la croissance la plus rapide, dépassant largement les taux de croissance des segments de la sécurité militaire et de la défense. Les priorités en matière de sécurité aux frontières ont systématiquement augmenté en raison des menaces de terrorisme transnational, des réseaux de passeurs, des organisations de trafic d’êtres humains et des pressions migratoires irrégulières qui ont fait de la sécurité du périmètre et des frontières des responsabilités clés du gouvernement.

La sécurité militaire et de défense domine la part de marché mondiale et connaît une croissance de 10,07 % au cours de la période de prévision.

Par plateforme

Les avantages de la technologie SAR spatiale et la capacité opérationnelle par tous temps répondent à la croissance du marché

Le marché mondial est segmenté par plate-forme en plates-formes terrestres, aéroportées, navales/maritimes et spatiales.

Le sous-segment des radars spatiaux est la classification de plate-forme qui connaît la croissance la plus rapide, avec des taux de croissance annuels composés de 10,16 % jusqu'en 2026-2034, dépassant largement les taux d'expansion au sol et reflétant l'investissement systématique du gouvernement dans l'infrastructure stratégique de surveillance orbitale. Les constellations de satellites commerciaux de radars à synthèse d'ouverture (SAR) spatiaux connaissent une croissance explosive tirée par la demande commerciale d'images persistantes tous temps, de surveillance environnementale, de réponse aux catastrophes et d'applications de connaissance du domaine maritime.

Le sous-segment des radars au sol maintient une domination dominante du marché avec environ 53,22 % de la valeur totale du marché des radars. Les radars au sol constituent l'épine dorsale des systèmes de défense aérienne,contrôle du trafic aériensystèmes et radars météorologiques. Les radars au sol ont des quantités de production plus élevées contrairement aux radars navals, qui sont limités par le nombre de navires, et aux radars d'avion, qui sont limités par le nombre d'avions.

Par utilisateur final

L’application croissante des vols commerciaux et l’augmentation des infrastructures stimulent la croissance segmentaire

Le marché mondial est segmenté par utilisateur final en gouvernements et défense, et commerciaux et civils.

Le secteur commercial et civil est le sous-segment qui connaît la croissance la plus rapide, représentant un taux de croissance annuel composé d'environ 10,98 %. La croissance est tirée par le développement de véhicules autonomes, les mandats réglementaires pour les ADAS, la prolifération de l'automatisation industrielle et les initiatives de modernisation de l'aviation commerciale.

Le sous-segment des utilisateurs finaux du gouvernement et de la défense maintient une domination dominante du marché avec environ 81,80 % de la valeur totale du marché de la sécurité radar, reflétant des dépenses gouvernementales soutenues en matière de défense dépassant considérablement.

Perspectives régionales du marché de la sécurité radar

Par zone géographique, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

AMÉRIQUE DU NORD

L’Amérique du Nord continue de dominer le marché en raison des investissements massifs du gouvernement dans la défense et des progrès technologiques. En effet, l’engagement stratégique de l’US Navy envers la famille de radars SPY-6 est un marqueur de tendance qui façonne le paysage de la sécurité radar dans cette région. En juin 2025, Raytheon Technologies a reçu un contrat de 536 millions de dollars de la marine américaine, qui concerne l'intégration, les tests et la mise à niveau logicielle du système SPY-6 déployé sur les plates-formes navales et qui devrait équiper plus de 60 navires au cours de la prochaine décennie.

Le marché américain est le reflet du marché mondial, mais avec un facteur d’intensité prédominant dans les dépenses de défense. Le marché est largement déséquilibré en faveur du secteur militaire/défense. L’industrie américaine de la défense représente plus de 89,83 % de la part totale du marché nord-américain des radars. Leur intensité est motivée par la stratégie de compétition des grandes puissances contre les nations rivales (Chine/Russie). L'armée américaine remplace l'ancienne technologie par la technologie LTAMDS (Lower Tier Air and Missile Defense Sensor), qui est une détection à 360 degrés.Nitrure de gallium (GaN)Le radar, un moteur de revenus majeur sur ce marché.

North America Radar Security Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

EUROPE

La région européenne représente la trajectoire de croissance la plus rapide, tirée par la politique de renouvellement de l'IAMD de l'OTAN et les initiatives multinationales en matière d'approvisionnement. Un bon exemple est l’acquisition annoncée par le Danemark du système de défense aérienne SAMP/T NG en septembre 2025, qui souligne la dynamique en Europe vers des capacités de surveillance à longue portée de pointe. Ces contrats gouvernementaux européens synchronisés soutiennent un changement structurel vers des solutions radar indigènes et interopérables pour faire face aux menaces liées aux missiles de croisière, aux missiles balistiques et aux hypersoniques à travers le continent.

ASIE PACIFIQUE

L’expansion dans la région Asie-Pacifique est rapide, tirée par les programmes régionaux de modernisation de la défense et les tensions géopolitiques croissantes dans les domaines maritime et terrestre. La feuille de route de l'Inde pour la modernisation de la défense comprend le système de missile sol-air Akash-NG, qui a été opérationnalisé en tandem avec le DRDO et Bharat Electronics Limited, permettant une capacité de détection à plus longue portée allant jusqu'à 70 km avec de meilleurs temps de réaction.

RESTE DU MONDE

Le Moyen-Orient et l’Afrique offrent d’importantes opportunités de croissance, portées par les impératifs de sécurité et les investissements dans la modernisation des infrastructures. Les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine restent dépendantes des sous-traitants internationaux de la défense et des fournisseurs de technologies radar, alors que les possibilités de partenariat, de fabrication localisée et de solutions adaptées aux priorités de sécurité régionales se poursuivent. La mise en œuvre est encore fortement limitée par les problèmes de cybersécurité, l’expertise technique et les cycles variables de financement gouvernemental.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le développement croissant des capacités technologiques et le positionnement géopolitique des principaux acteurs clés stimulent la croissance du marché

Ces solutions forment un paysage concurrentiel divisé en trois niveaux distincts, reflétant la capacité technologique, l'ampleur des marchés publics et le positionnement géopolitique. Le premier niveau se compose de six principaux sous-traitants de défense, dont Raytheon Technologies, Thales Group, Lockheed Martin, Northrop Grumman, Leonardo SpA et Indra Group, qui captent ensemble environ 45 à 50 % de la valeur du marché mondial.radar militairemarché grâce à leurs offres respectives de systèmes intégrés de défense aérienne et antimissile, de plates-formes de surveillance spatiale et d'architectures de commandement et de contrôle normalisées par l'OTAN.

Le deuxième niveau est constitué d'innovateurs régionaux et émergents tels que Saab, Hensoldt, BAE Systems, L3Harris Technologies et Bharat Electronics Limited, qui rivaliseront sur la base d'une gamme de systèmes de radar tactiques spécialisés, de capacités de lutte contre les UAS et de modèles de fabrication locaux ciblant les clients régionaux et les besoins opérationnels militaires spécifiques. Il s'agit du troisième niveau qui verra des fournisseurs de technologies émergentes et des spécialistes de niche travailler sur des radars d'imagerie 4D avancés, des systèmes de détection électro-optique/infrarouge passifs et des solutions de traitement du signal basées sur l'IA pour la sécurité des véhicules autonomes, les applications de ville intelligente et les plates-formes de manœuvre tactiques de nouvelle génération.

Liste des principales sociétés de sécurité radar profilées

- Groupe Thalès (France)

- RTX Corporation (États-Unis)

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation(NOUS.)

- Saab AB (Suède)

- Leonardo S.p.A.(Italie)

- HENSOLDT AG(Allemagne)

- Bharat Electronics Limited (BEL) (Inde)

- Elbit Systems Ltd. (Israël)

- Indra Sistemas, S.A. (Espagne)

- ST Engineering Ltd (Singapour)

- BAE Systems plc (Royaume-Uni)

- Mitsubishi Electric Corporation (Japon)

- ASELSAN A.Ş. (Turquie)

- Airbus SE (Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025: Blighter a obtenu un contrat de suivi avec un client militaire en Asie du Sud-Est pour fournir ses radars de la série Blighter B400 à des fins de surveillance des frontières. Ces radars seront montés par le partenaire régional d’intégration de systèmes de Blighter sur des véhicules militaires spécialisés pour un déploiement rapide dans les zones sujettes aux infiltrations frontalières.

- juillet 2025: L'entreprise du secteur public de la défense Navratna, Bharat Electronics Limited, a finalisé un accord important avec le ministère de la Défense d'une valeur de 13,23 millions de dollars pour la fourniture de radars de contrôle de tir de défense aérienne à l'armée indienne.

- Septembre 2025 : Parsons Corporation a reçu une commande de 81 millions de dollars par le biais du véhicule contractuel Responsive Strategic Sourcing for Services (RS3) de la part du Commandement du développement des capacités de combat de l'armée américaine (DEVCOM).Commandement, contrôle, communications, ordinateurs, cybersécurité, renseignement, surveillance et reconnaissance (C5ISR).

- Octobre 2025 :Blighter a obtenu un contrat de suivi auprès d'un client militaire anonyme en Asie du Sud-Est pour fournir des systèmes radar de la série B400 pour la surveillance des frontières. Ces systèmes sont conçus pour améliorer la connaissance de la situation, permettant aux opérateurs d'identifier, de surveiller et de catégoriser les petites cibles de surface et les menaces aériennes volant à basse altitude.

- Octobre 2025 :Saab a remporté un contrat auprès de l'Agence OTAN de soutien et d'acquisition (NSPA) pour prolonger la durée de vie opérationnelle des systèmes radar Arthur de l'armée espagnole. Cette extension améliorera la mobilité des radars espagnols Arthur tout en permettant des opérations de contre-batterie précises, permettant la détection d'un plus grand nombre de cibles sur de plus longues distances tout en conservant une signature électronique plus faible.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la sécurité radar fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les tendances du marché et la dynamique du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,73 % pour 2026-2034 |

| Unité | Milliards de dollars |

| Segmentation | Par offre, par type de radar, par fréquence, par capacité de portée, par application de sécurité, par plate-forme, par utilisateur final, par région |

|

En offrant

Par type de radar

Par fréquence

Par capacité de portée

Par application de sécurité

Par plateforme

Par utilisateur final

|

|

| Par région |

Amérique du Nord (par offre, par type de radar, par fréquence, par capacité de portée, par application de sécurité, par plate-forme, par utilisateur final, par pays)

Europe (par offre, par type de radar, par fréquence, par capacité de portée, par application de sécurité, par plate-forme, par utilisateur final, par pays)

Asie-Pacifique (par offre, par type de radar, par fréquence, par capacité de portée, par application de sécurité, par plate-forme, par utilisateur final, par pays)

Reste du monde (par offre, par type de radar, par fréquence, par capacité de portée, par application de sécurité, par plate-forme, par utilisateur final, par pays)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 22,91 milliards de dollars en 2025 et devrait atteindre 51,70 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 5,80 milliards de dollars.

Le marché devrait afficher un TCAC de 9,73 % au cours de la période de prévision 2026-2034.

Le segment des radars au sol devrait détenir la part de marché la plus élevée au cours de la période de prévision.

Les préoccupations croissantes en matière de sécurité mondiale et l’instabilité géopolitique répondent à une forte demande de sécurité.

Raytheon Technologies, Lockheed Martin, Thales Group, Saab AB, Bharat Electronics Limited et, entre autres, sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés