Taille, part et analyse de l’industrie du radôme, par matériau (fibre de verre, plastiques et matériaux composites), par application (radar, sonar, antenne de communication et autres), par mode de déploiement (multibande et monobande), par fréquence (bande HF/UHF/VHF, bande L, bande S, bande C, bande K/Ku/Ka et bande X), par plate-forme (lanceurs terrestres, aériens, navals et spatiaux) et Prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

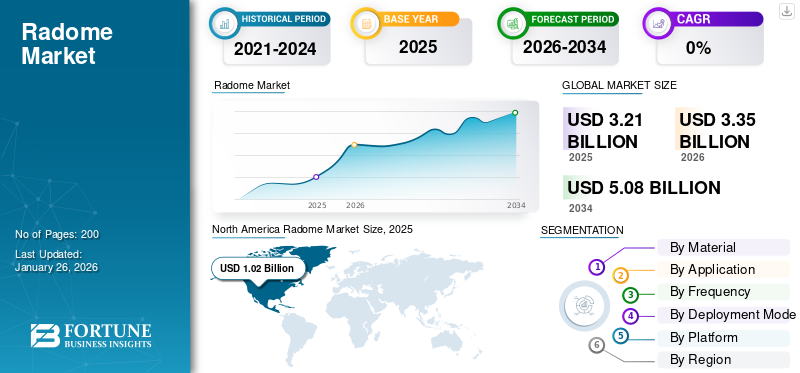

La taille du marché mondial des radômes était évaluée à 3,21 milliards de dollars en 2025. Le marché devrait passer de3.35milliards en 2026 à 5,08 milliards USD d’ici 2034, affichant un TCAC de 5,87 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des radômes avec une part de marché de 31,71 % en 2025.

Les radômes protègent l'antenne des éléments environnementaux et cachent l'équipement électronique de la vue. L'objectif est de fournir une enceinte résistante aux intempéries pour une antenne radar. Il est constitué d’un matériau qui laisse passer les ondes radio. Le marché, qui englobe les produits conçus pour protéger les antennes radar et de communication des facteurs environnementaux, connaît une croissance significative.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Cette croissance est tirée par les progrès technologiques, l’augmentation des dépenses militaires et la demande croissante de systèmes de communication améliorés. De plus, la conception des systèmes peut varier en fonction de l'utilisation prévue, avec différentes formes, tailles etmatériaux de constructionétant utilisé. Les formes courantes incluent les formes sphériques, géodésiques et planes, tandis que des matériaux tels que la fibre de verre, le tissu enduit de polytétrafluoroéthylène (PTFE) et d'autres matériaux sont couramment utilisés dans la construction pour se protéger des dommages environnementaux, stimulant ainsi la croissance du marché.

La pandémie de COVID-19 a eu un impact considérable sur le marché, perturbant les chaînes d’approvisionnement et provoquant des retards dans la production. De nombreuses usines de fabrication ont été confrontées à des fermetures temporaires et la propagation rapide de la COVID-19 a entraîné une baisse significative de la demande, en particulier dans les secteurs qui dépendent de livraisons et d’installations ponctuelles.

Le marché comprend des acteurs clés importants tels que General Dynamics, Raytheon, Saint-Gobain, Northrop Grumman Corporation et Cobham Limited. Ces entreprises sont fortement présentes dansradaret les technologies de radômes et se concentrent sur le développement de conceptions avancées de radômes, en particulier pour les applications de défense antimissile et d'avionique.

La pandémie a entraîné des retards dans l’obtention des certifications nécessaires pour les nouveaux produits, qui sont essentielles pour garantir la sécurité et la conformité. Par exemple, les certifications des organismes de réglementation, tels que la FAA, peuvent prendre des années, et toute interruption de ce processus peut entraîner des retards supplémentaires dans la mise sur le marché de nouvelles technologies.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché du Radôme PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 3,21 milliards USD

- Taille du marché en 2026 : 3,35 milliards de dollars

- Taille du marché prévue pour 2034 : 5,08 milliards de dollars

- TCAC : 5,87 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des radômes avec une part de 31,71 % en 2025.

- Le segment des matériaux composites représentait la plus grande part de marché de 47,30 % en 2026.

- Le segment des radars devrait conquérir la plus grande part de marché de 45,67 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 1,02 milliard de dollars en 2025 et devrait atteindre 1,06 milliard de dollars d’ici 2026.

Europe

L’Asie-Pacifique représentait 0,87 milliard de dollars en 2025 et devrait atteindre 0,92 milliard de dollars d’ici 2026.

Europe

L'Europe a contribué à hauteur de 19,57 % au marché mondial en 2025, évalué à 0,63 milliard de dollars, et devrait atteindre 0,66 milliard de dollars d'ici 2026.

NOUS.

Aux États-Unis, le marché devrait atteindre 0,9 milliard de dollars d’ici 2026.

Japon

Japon Le marché devrait atteindre 0,1 milliard de dollars d'ici 2026.

En savoir plus

Dynamique du marché

Facteurs du marché

La demande croissante de protection du RADAR et du système de communication stimule la croissance du marché

L’utilisation croissante du produit sur diverses plates-formes et applications est un moteur clé de la croissance du marché. Ce sont des composants essentiels qui protègent les systèmes de radar et de communication des conditions environnementales tout en garantissant des performances optimales, contribuant ainsi à la part de marché mondiale.

La dynamique de croissance est principalement tirée par l'adoption croissante dans les secteurs traditionnels tels que l'armée et l'aérospatiale, ainsi que par les applications émergentes danstélécommunicationset le secteur de l'aviation commerciale. L'augmentation des dépenses militaires dans le monde a joué un rôle important dans l'expansion du marché, car il existe un besoin croissant de radômes de protection pour améliorer les performances et la durée de vie des systèmes radar.

La demande de voyages aériens commerciaux après la pandémie a stimulé la demande de produits. L’augmentation du nombre de passagers aériens a entraîné un besoin accru d’avions équipés de systèmes radar nécessitant une protection du corps du radôme.

Par exemple, en août 2023, un test en vol réussi a été effectué sur un avion portant le numéro d’immatriculation RJ100, équipé du système de nez d’avion de combat. Ce test, annoncé par QinetiQ, a été réalisé via le démonstrateur de technologie aéroportée (ATD) de QinetiQ en partenariat avec BAE Systems, présentant les progrès de la technologie des radars aéroportés.

L’expansion rapide des réseaux 5G stimule la croissance du marché

Les radômes jouent un rôle crucial dans l'expansion des réseaux 5G en relevant les défis uniques posés par les fréquences plus élevées utilisées dans cette technologie. Voici les fonctions et contributions clés pour faciliter le déploiement de la 5G,

Protection et intégrité du signal: Bouclier des radômes sensibleantennesystèmes contre les facteurs environnementaux, tels que la pluie, la neige et les débris, garantissant un fonctionnement fiable dans diverses conditions météorologiques. Cette protection est vitale pour maintenir l’intégrité du signal, en particulier pour les antennes 5G qui fonctionnent à des fréquences plus élevées, qui sont plus susceptibles d’être atténuées par des obstructions physiques.

S'adapter à des fréquences plus élevées: Les fabricants optimisent les conceptions pour améliorer les performances en fonction des fonctionnalités spécifiques de l'antenne et des exigences de fréquence. Cette personnalisation permet de relever les défis uniques des fréquences 5G, garantissant une prise en charge efficace des technologies de communication avancées.

Soutenir le développement des infrastructures: À mesure que les entreprises de télécommunications étendent leurs réseaux 5G, elles jouent un rôle crucial pour héberger les antennes sur diverses plates-formes de déploiement, notamment les tours de téléphonie cellulaire, les véhicules et les avions. Leur capacité à protéger les antennes tout en garantissant des performances optimales permet le déploiement rapide des infrastructures essentielles nécessaires à une couverture 5G généralisée.

Intégration avec des technologies avancées: Les radômes sont de plus en plus intégrés à des technologies, telles quecommunication par satellite (SATCOM)systèmes, améliorant leur fonctionnalité et les rendant adaptés aux opérations multibandes. Cette intégration est essentielle pour garantir une communication transparente sur différentes bandes de fréquences, y compris celles utilisées dans les réseaux 5G.

Restrictions du marché

Des efforts de maintenance compliqués peuvent entraver la croissance du marché

Les radômes sont construits à partir de matériaux qui doivent conserver des caractéristiques physiques spécifiques pour garantir des performances optimales. Toute modification de ces caractéristiques peut avoir un impact négatif sur la fonctionnalité des systèmes de radar et d'antenne, ce qui rend une maintenance rapide essentielle. La nécessité d'une expertise technique spécialisée et d'outils appropriés pour les réparations complique les efforts de maintenance et peut dissuader les fabricants de gérer efficacement leurs produits.

De plus, les coûts élevés associés à la maintenance des systèmes peuvent être substantiels, nécessitant une main d’œuvre qualifiée et des outils avancés pour un fonctionnement efficace. Le manque de main-d’œuvre qualifiée dans l’industrie aggrave encore ce problème, limitant la capacité des entreprises à entretenir et exploiter efficacement leurs systèmes.

Dans le secteur aéronautique, la situation est encore plus complexe en raison des réglementations de sécurité rigoureuses, qui varient selon les pays et les régions. Le respect de ces diverses réglementations nécessite des efforts et des ressources importants de la part des fabricants, car ils doivent s'assurer que leurs radômes répondent aux normes de sécurité internationales fixées par des organisations telles que l'Organisation de l'aviation civile internationale (OACI).

Opportunités de marché

Avancement technologique pour créer des opportunités lucratives pour le marché

Croissance dans l'aérospatiale et la défense: L’augmentation de la production d’avions, l’augmentation des dépenses militaires et la demande de systèmes radar avancés créent des opportunités durables.

Expansion des télécommunications: Le déploiement de la 5G et des infrastructures de communications par satellite nécessite davantage de radômes pour les antennes.

Avancées matérielles: Innovations en matériaux composites,nanotechnologie, et les métamatériaux permettent de créer des radômes plus performants.

Applications émergentes: Les radômes trouvent de nouvelles utilisations dans les véhicules autonomes, la surveillance météorologique et les drones commerciaux.

Partenariats stratégiques: Les collaborations entre les fabricants de radômes, les fournisseurs de technologie et les utilisateurs finaux peuvent stimuler l'innovation et la pénétration du marché.

Expansion géographique: Les marchés émergents de l'Asie-Pacifique, du Moyen-Orient et de l'Amérique latine offrent un potentiel de croissance important, car ces régions investissent dans les infrastructures et les capacités de défense.

Les radômes de nouvelle génération évoluent rapidement grâce aux progrès des matériaux, de la conception et des processus de fabrication pour répondre aux besoins croissants des applications de télécommunications, aérospatiales, de défense et satellitaires.

Défi du marché

Pénurie de travailleurs qualifiés pour entraver la croissance du marché

Le secteur des radômes joue un rôle essentiel dans la protection des systèmes de radar et de communication dans des secteurs tels que l'aérospatiale, la défense et les télécommunications. Elle se heurte cependant à plusieurs obstacles majeurs qui affectent la croissance, la rentabilité et l’innovation.

Radômes de pointe, en particulier ceux fabriqués à partir decompositematériaux ou intégrant des technologies avancées, s'accompagnent d'un coût de développement et de production important. Ces dépenses élevées ont un impact sur les marges bénéficiaires et entravent une adoption généralisée, en particulier parmi les petits fabricants ou les industries aérospatiales sensibles aux coûts. Le secteur est régi par des normes réglementaires strictes, notamment dans les secteurs de l'aviation et de la défense, pour garantir la sécurité et la fiabilité opérationnelle. Le respect d’une série de réglementations internationales, nationales et bilatérales (telles que celles établies par l’OACI et la FAA) complique le processus, prolonge les délais de développement et augmente les dépenses.

La création, l’ingénierie et l’entretien des radômes nécessitent une expertise importante. Le manque de personnel qualifié entrave la capacité des entreprises à développer et à soutenir efficacement ces systèmes. Commeavioniqueet les systèmes radar deviennent de plus en plus complexes, les radômes doivent assurer une protection tout en minimisant les interférences des signaux, ce qui nécessite une ingénierie sophistiquée et une conception méticuleuse. Les radômes doivent résister à des conditions environnementales extrêmes et à des défis opérationnels, tels que les variations de température, le flux d'air rapide, les rayons UV et les conditions météorologiques extrêmes. Résoudre les problèmes de performances dans ces environnements, tels qu’une intégrité structurelle affaiblie ou une transmission de signal perturbée, continue de poser un défi.

Tendances du marché du radôme

Développements dans les matériaux composites pour catalyser la croissance du marché

De nouveaux matériaux composites sont en cours de développement pour améliorer les propriétés. Ceux-ci incluent Rayceram 8, Nitroxyceram, Aeronutronic Reaction-BondedNitrure de Silicium(RBSN) et nitrure de silicium pressé à chaud (HPSN). De plus, les composites en fibre de verre gagnent en popularité en tant que solutions rentables, légères et moulables qui répondent à diverses exigences de conception. L’Amérique du Nord a connu une croissance du marché des radômes, passant de 0,94 milliard de dollars en 2023 à 1,01 milliard de dollars en 2024.

Des revêtements hydrophobes sont en cours de développement pour protéger les antennes des dégâts causés par l'eau. Cela devrait constituer un moteur majeur de croissance dans le segment naval. En outre, la technologie radar devrait continuer à dominer le marché, avec une demande soutenue dans les secteurs militaire et commercial.

Les innovations, telles que les transistors de puissance GaN, les antennes AESA et la technologie MIMO, remodèlent la technologie radar, offrant une précision et une adaptabilité accrues. La conception modulaire des antennes AESA améliore la fiabilité, tandis que les composants radar produits par impression 3D contribuent à réduire la taille et le poids. En outre, la demande d'abris dans le segment des communications devrait croître rapidement à mesure que la demande de communications améliorées dans des environnements difficiles augmente.

Analyse de segmentation

Par matériau

Le segment des matériaux composites a dominé le marché en raison de leur légèreté.

En fonction du matériau, le marché est divisé en fibre de verre,plastiqueset les matériaux composites.

Le segment des matériaux composites représente la plus grande part de marché, soit 47,30 % en 2026. Les matériaux composites sont de plus en plus favorisés dans la fabrication en raison de leur nature légère, de leur rapport résistance/poids élevé et de leur durabilité. Ils sont utilisés dans des applications hautes performances où le poids est un facteur critique. Ils offrent une durabilité et une résistance accrues aux facteurs environnementaux, favorisant ainsi leur adoption dans diverses industries.

Le segment de la fibre de verre devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision. Cette croissance est due à leur large utilisation dans les structures de radômes en raison de leur excellente transparence des ondes électromagnétiques, qui minimise les interférences avec les signaux radar. Les innovations dans la technologie de la fibre de verre renforcent son attrait, la rendant adaptée à diverses applications dans les domaines de la défense, de l'aérospatiale et des télécommunications.

Par candidature

Le segment des radars a dominé le marché en raison de son utilisation croissante dans divers secteurs

En fonction de l’application, le marché est réparti en radar, sonar, antenne de communication et autres.

Le segment des radars devrait conquérir la plus grande part de marché de 45,67 % en 2026. Les progrès et les applications de la technologie radar dans divers secteurs ont considérablement influencé la croissance du segment. Les radars sont des composants essentiels dans de nombreuses applications, notamment la défense militaire, l'aérospatiale, les télécommunications et la surveillance météorologique, propulsant la croissance du segment.

On estime que le segment des antennes de communication est celui qui connaît la croissance la plus rapide au cours de la période de prévision. Le déploiement des réseaux 5G et l’amélioration des infrastructures de communication par satellite créent de nouvelles opportunités pour les applications d’antennes de communication. Ces antennes sont largement utilisées dans les systèmes de communication par satellite où elles assurent une transmission fiable du signal afin de protéger les antennes des dommages liés aux intempéries.

Par mode de déploiement

Le segment de la bande X a dominé le marché en raison de son utilisation accrue dans les systèmes radar avancés

En fonction du mode de déploiement, le marché est divisé en multi-bande et mono-bande.

Le segment multibande est susceptible de dominer le marché mondial en 2026 et devrait être le segment connaissant la croissance la plus rapide au cours de la période de prévision. Les radômes multibandes connaissent une croissance significative en raison de la demande croissante de systèmes radar avancés dans divers secteurs, notamment la défense, l'aérospatiale et les télécommunications. Cette croissance est alimentée par les progrès technologiques, l’augmentation des dépenses militaires et le besoin de capacités de communication et de détection améliorées.

Par exemple, en novembre 2020, Meggitt PLC, une entreprise mondiale de premier plan spécialisée dans les composants et sous-systèmes hautes performances destinés aux marchés de l'aérospatiale, de la défense et de l'énergie spécifique, a remporté un contrat de 4,8 millions de dollars avec BAE Systems. Dans le cadre de ce contrat, la société fournit une technologie avancée de radôme avant pour soutenir le fonctionnement efficace d'un système radar multifonction de pointe sur l'avion de combat Typhoon.

Le segment à bande unique devrait être le deuxième segment à la croissance la plus rapide tout au long de la période de prévision, tiré par les améliorations de la technologie radar, la croissance des réseaux de télécommunication et l'augmentation des dépenses militaires, en particulier dans les secteurs de la défense et de l'aérospatiale. Le besoin croissant de systèmes de communication avancés, le déploiement de radômes dans les communications par satellite et les applications militaires de radars d’imagerie sont également des facteurs qui y contribuent.

Par fréquence

Le segment de la bande X a dominé le marché en raison de son utilisation accrue dans les systèmes de radars météorologiques aéroportés

En fonction de la fréquence, le marché est divisé en bande HF/UHF/VHF, bande L, bande S, bande C, bande K/Ku/Ka et bande X.

Le segment de la bande X devrait dominer la part de marché de 23,94 % en 2026, grâce à son rôle critique dans les applications militaires, aérospatiales, de télécommunications et de surveillance météorologique. Les radars en bande X sont couramment utilisés dans les systèmes de radars météorologiques aéroportés et nécessitent des radômes spécialisés pour des performances optimales. Le segment L-Band devrait détenir une part de 20,02 % en 2024.

On estime que le segment K/Ku/Ka-Band est celui qui connaît la croissance la plus rapide au cours de la période de prévision, grâce à l’expansion des réseaux de communication par satellite à haut débit et à l’utilisation croissante de systèmes radar d’imagerie. De plus, son utilisation croissante dans les systèmes de communication par satellite et les applications de radars d’imagerie stimule encore la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par plateforme

Le segment terrestre a dominé le marché en raison du nombre croissant d'installations d'antennes

En fonction de la plate-forme, le marché est classé en lanceurs terrestres, aériens, navals et spatiaux.

Le segment terrestre devrait conquérir un marché important en 2026, avec 39,58 % en raison de son utilisation généralisée dans diverses applications et du nombre croissant d'installations d'antennes à des fins de surveillance et de communication. Les programmes de modernisation militaire en cours à l’échelle mondiale stimulent la demande de systèmes de radar et de communication avancés, ce qui à son tour augmente le besoin de systèmes spécialisés sur diverses plates-formes.

On estime que le segment aérien est celui qui connaît la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante de systèmes radar avancés dans l'aviation militaire et civile.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU RADÔME

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Amérique du Nord

North America Radome Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a généré 1,02 milliard de dollars en 2025, ce qui représente 31,71 % du paysage du marché mondial, et devrait atteindre 1,06 milliard de dollars en 2026 et devrait connaître une croissance significative au cours de la période de prévision. Les États-Unis sont une plaque tournante de la fabrication aérospatiale, accueillant plusieurs fabricants d’équipement d’origine (OEM) et fabricants de radômes. Cette concentration industrielle favorise l'innovation et la collaboration, stimulant la demande de composants hautes performances dans l'aviation militaire et commerciale. Ces facteurs contribuent à la croissance significative du marché mondial. Le marché américain devrait atteindre 0,9 milliard de dollars d’ici 2026.

Asie-Pacifique

L'Asie-Pacifique représentait 0,87 milliard de dollars en 2025, soit 27,05 % de la part de marché mondiale, et devrait atteindre 0,92 milliard de dollars en 2026. La région de l'Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Des pays comme la Chine, l’Inde, la Corée du Sud, l’Australie et Singapour connaissent une croissance économique robuste, qui alimente une augmentation des dépenses consacrées au développement des infrastructures, notamment des télécommunications et des systèmes de défense. Ce dynamisme économique contribue directement à sa demande. Le marché japonais devrait atteindre 0,1 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,27 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,21 milliard USD d'ici 2026.

Europe

L'Europe a contribué à hauteur de 19,57 % au marché mondial en 2025, avec une valorisation de 0,63 milliard de dollars, et devrait atteindre 0,66 milliard de dollars en 2026. L'Europe est prête à connaître une croissance significative, tirée par les progrès technologiques, l'augmentation des budgets de défense et l'accent mis sur la modernisation du secteur de l'aviation. L'industrie aéronautique européenne donne la priorité à l'amélioration et à la modernisation de la sécurité, ce qui entraîne une demande accrue de radômes qui protègent les systèmes radar avancés utilisés dans les secteurs commercial et aérien.avion militaire. Ils sont essentiels pour la navigation, l’évitement du terrain et la détection météorologique. Des pays comme la France, l’Allemagne et le Royaume-Uni investissent massivement dans leurs capacités de défense, notamment en améliorant leurs systèmes radar de haute qualité. Le marché britannique devrait atteindre 0,13 milliard USD d’ici 2026, tandis que le marché allemand devrait atteindre 0,08 milliard USD d’ici 2026.

Moyen-Orient et Afrique

En 2025, la région Moyen-Orient et Afrique détenait 14,06 % du marché mondial, atteignant une valorisation de 0,47 milliard de dollars, et devrait atteindre 0,48 milliard de dollars en 2026. La région Moyen-Orient et Afrique connaît une croissance constante du marché, tirée par l'augmentation des investissements dans la modernisation militaire et l'expansion de l'industrie aérospatiale. Les pays de la région, comme l’Arabie saoudite, les Émirats arabes unis et Israël, investissent massivement dans des programmes de modernisation militaire afin de renforcer leurs capacités de défense.

l'Amérique latine

L’Amérique latine devrait connaître une croissance régulière dans les années à venir, tirée par l’augmentation des investissements dans l’aérospatiale et la défense et par l’expansion des infrastructures de télécommunications dans la région.

- En 2025, le marché du reste du monde s'élevait à 0,23 milliard de dollars, soit 7,07 % de la demande mondiale, et devrait atteindre 0,23 milliard de dollars en 2026.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur la distribution pour renforcer leur portefeuille de produits

Le marché se caractérise par la présence de plusieurs acteurs clés activement impliqués dans le développement, la fabrication et la distribution de diverses applications, notamment l'armée, l'aérospatiale, les télécommunications et la surveillance météorologique. La montée en puissance des systèmes de surveillance militaire et météorologique en Amérique du Nord et en Europe stimulera la demande de produits dans un avenir proche. Les principaux acteurs opérant sur le marché comprennent Raytheon Technologies, L3harris Technologies, Northrop Grumman Corporation, BAE Systems, Thales Group, Saint Gobain, General Dynamics et Nordam Comtech Telecommunication.

Liste des principales entreprises de radômes profilées

- Antesky Science Technology Inc. (Chine)

- Systèmes BAE(ROYAUME-UNI.)

- FDS Italie Srl (Italie)

- Systèmes de mission General Dynamics, Inc.(NOUS.)

- Infinite Technologies RCS, Inc. (États-Unis)

- Northrop Grumman(NOUS.)

- Pacific Radômes Inc. (NOUS.)

- Meggitt Baltimore, Inc. (États-Unis)

- La société Boeing (États-Unis)

- Cobham plc (Royaume-Uni)

- Lockheed Martin Corporation (États-Unis)

DÉVELOPPEMENT D’UNE INDUSTRIE CLÉ

- juillet 2024 -Airbus a prolongé un accord de services de composants avec HAECO qui englobe la majorité de sa flotte d'avions commerciaux. La division des services composites de HAECO sera responsable de la réalisation des travaux de réparation des radômes des avions A320, A330, A340, A350 et A380 dans le cadre de l'accord. Les activités de réparation du radôme seront réalisées dans l'usine de composites de HAECO située à Jinjiang, en Chine continentale.

- Mars 2023 -Carborundum Universal Limited (CUMI), un leader de l'industrie des sciences des matériaux au sein du secteur privé, a conclu un accord de licence avec l'Organisation de recherche et de développement pour la défense (DRDO) pour transférer la technologie pour la production de radômes en céramique utilisés dans les systèmes aérospatiaux et de missiles. Les radômes en céramique sont considérés comme une technologie de pointe cruciale pour les missiles balistiques et tactiques et les avions hautes performances.

- Mai 2022 -La division Radant Technologies de Communications & Power Industries (CPI) a finalisé l'achat d'AdamWorks, LLC, une société d'ingénierie de conception et de fabrication basée à Centennial, au Colorado, spécialisée dans les structures composites pour l'aviation d'affaires et commerciale, les systèmes avec et sans pilote, ainsi que les applications spatiales et de défense. L'acquisition a amélioré l'activité actuelle de CPI en matière de radômes grâce à l'ajout de nouvelles offres de produits aéroportés.

- Février 2021 -Comtech Telecommunications Corp. a révélé que sa division Space & Component Technology du groupe Mission-Critical Technologies a reçu une commande ultérieure d'une entreprise mondiale de soutien aux infrastructures pour un radôme de 21,5 m.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse approfondie du marché. Il comprend tous les aspects majeurs, tels que les capacités de R&D, l’analyse de la chaîne d’approvisionnement, le paysage concurrentiel et les segmentations par matériau, application, fréquence et plate-forme. De plus, le rapport offre un aperçu des tendances du marché mondial des radômes, de l’analyse de la croissance, de la taille et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport se concentre sur plusieurs facteurs qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,87 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau

|

|

Par candidature

|

|

|

Par mode de déploiement

|

|

|

Par fréquence

|

|

|

Par plateforme

|

|

|

Par région

|

Questions fréquentes

Selon l'étude de Fortune Business Insights, le marché s'élevait à 3,21 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 5,87 % au cours de la période de prévision.

Par plateforme, le segment terrestre domine le marché.

L’Amérique du Nord était évaluée à 1,02 milliard de dollars en 2025.

L’expansion des réseaux 5G est un facteur clé de la croissance du marché.

BAE System, Antesky Science Technology Inc., Northrop Grumman et The Boeing Company sont les principaux acteurs du marché.

Les États-Unis sont le pays dominant sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés