Taille du marché du système SONAR, part et analyse de l’industrie, par type de produit (monté sur coque, monté sur la poupe, bouée acoustique et DDS), par application (commerciale et défense), par plate-forme (type de navire et aéroporté), par solution (matériel (émetteur, récepteur, unités de commande, écrans, capteurs (capteurs de proximité à diffusion ultrasonique, capteurs rétroréfléchissants à ultrasons, capteurs à faisceau traversant à ultrasons, VME-ADC, et autres) et autres) et logiciels), par utilisateur final (ajustement de ligne et modernisation) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

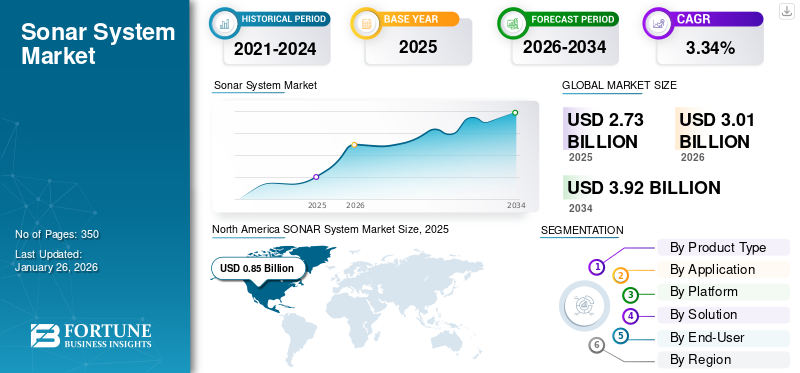

La taille du marché mondial du système SONAR était évaluée à 2,73 milliards USD en 2025. Le marché devrait passer de 3,01 milliards USD en 2026 à 3,92 milliards USD d’ici 2034, avec un TCAC de 4,25 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des emballages à couvercle flexible avec une part de marché de 31,35 % en 2025.

La navigation et la télémétrie sonores (SONAR) sont une technique avancée qui utilise la propagation du son pour naviguer et communiquer avec des objets à l'intérieur de l'eau. On estime que l’augmentation des achats de navires de guerre, les activités de mise à niveau et l’augmentation des livraisons de navires commerciaux à l’échelle mondiale stimuleront la croissance du marché. Les systèmes de détection de plongeurs, le réseau de surveillance SONAR, le SONAR à ouverture synthétique et le SONAR à double impulsion inversée sont les dernières tendances technologiques émergentes sur le marché.

La convergence et la consolidation rapides du traitement avancé du signal numérique et de l’intelligence artificielle (IA) par les systèmes SONAR ont considérablement amélioré la capacité des systèmes à distinguer les menaces sous-marines réelles du bruit. Cela a également amélioré les niveaux de détection et réduit au minimum les fausses alarmes. De plus, le logiciel d'IA permet le traitement en temps réel de signatures acoustiques complexes, effectue une identification automatique des cibles et permetmaintenance prédictiveessentiel aux opérations militaires et aux entreprises commerciales.

De plus, les réseaux multifréquences et les capacités SONAR à synthèse d'ouverture améliorent les portées de détection et la résolution de l'imagerie et améliorent les performances opérationnelles dans la guerre anti-sous-marine, la cartographie des fonds marins et la chasse aux mines. L'évolution vers un matériel plus léger, plus petit et basé sur des modules avec la possibilité de se brancher sur les AUV et les USV rationalise l'adoption du produit en permettant une installation de système flexible et évolutive dans une large gamme d'environnements maritimes. Lockheed Martin Corporation, L3Harris Technologies Inc., Raytheon Technologies Corporation, Teledyne Technologies Inc. et Thales Group sont parmi les acteurs les plus importants du marché, représentant une part de marché dominante. Ces sociétés constituent un moteur de croissance majeur pour le marché en développant des systèmes hautement sophistiqués, en les intégrant aux technologies les plus récentes telles que les UUV et en se concentrant sur un traitement et une résolution améliorés du signal.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES SYSTÈMES SONAR

- Taille du marché en 2025 : 2,73 milliards de dollars

- Taille du marché en 2026 : 3,01 milliards USD

- Taille du marché prévue pour 2034 : 3,92 milliards de dollars

- TCAC :4,25 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du système SONAR avec une part de 31,35 % en 2025.

- Le segment monté sur coque devrait détenir une part de marché de 51,24 % en 2026.

- Le segment de la défense devrait représenter 65,95 % du marché mondial en 2026

Amérique du Nord

L’Amérique du Nord a conservé son leadership sur le marché grâce à la modernisation navale croissante et à l’augmentation des activités de construction navale dans la région.

Europe

L’Europe représentait 25,89 % des revenus du marché mondial en 2025, soutenue par des investissements croissants dans la surveillance maritime.

Asie-Pacifique

L’Asie-Pacifique connaît une forte croissance tirée par l’augmentation des dépenses de défense et l’expansion des capacités navales dans les économies émergentes

NOUS

Le marché américain continue de croître grâce à l’augmentation des achats de systèmes avancés de défense navale et de surveillance sous-marine.

Japon

Le marché japonais des systèmes SONAR devrait atteindre 0,17 milliard de dollars d’ici 2026, soutenu par des programmes de renforcement de la sécurité maritime.

En savoir plus

Dynamique du marché

Facteurs du marché

L'augmentation des dépenses de défense et les préoccupations en matière de sécurité maritime accélèrent l'adoption des systèmes SONAR avancés

Les dépenses croissantes en matière de défense et les besoins accrus en matière de sécurité maritime stimulent la demande de systèmes avancés de combat naval. Face aux tensions géopolitiques croissantes et aux conflits frontaliers dans le monde entier, notamment en Asie-Pacifique, les pays cherchent à moderniser leurs systèmes navals pour sécuriser les voies maritimes, les ressources des fonds marins et les intérêts nationaux.

L'Inde, la Chine et le Japon équipent leurs navires de guerre de SONAR de nouvelle génération pour améliorer la détection, la surveillance sous-marine et la connaissance du domaine maritime. La guerre anti-sous-marine (ASW), la pose de mines et la détection des menaces sous-marines sont rendues possibles par la technologie SONAR et constituent donc l'épine dorsale de la défense navale contemporaine.

Les développements technologiques dans le traitement du signal basé sur l’intelligence artificielle, le SONAR à synthèse d’ouverture et le SONAR en réseau pour la reconnaissance confèrent actuellement des fonctionnalités supplémentaires à ces systèmes. Ajoutvéhicules sous-marins sans pilote (UUV)et les véhicules sous-marins autonomes (AUV) de SONAR offrent un avantage tactique aux marines sous la forme d'une surveillance sous-marine plus stable et adaptative.

- En janvier 2025, le groupe technologique britannique ELAC Sonar a obtenu un contrat d'une valeur de 16,75 millions de dollars pour développer des systèmes SONAR pour la marine italienne. Cet investissement de la marine italienne fait partie d'un accord plus large impliquant la livraison de systèmes pour la nouvelle initiative sous-marine italienne.

L’expansion de l’exploration énergétique offshore et des infrastructures sous-marines propulse la croissance du marché

En merhuile brutela production d’exploration et de construction sous-marines compétitives évolue progressivement vers l’exigence de solutions SONAR précises et stimule de manière agressive la croissance du marché des systèmes SONAR. Alors que la demande mondiale d'énergie continue de croître, les projets pétroliers, gaziers et d'énergies alternatives s'appuient de plus en plus sur la technologie sophistiquée SONAR pour des levés sous-marins, l'exploration des ressources et l'examen des infrastructures précis et efficaces. Les systèmes sont essentiels à la découverte de réservoirs de pétrole et de gaz sous-marins, à la géologie des fonds marins, ainsi qu'à la sécurité et à l'intégrité des plates-formes et des pipelines offshore. Il est demandé par les zones offshore très hostiles et plus profondes, où les méthodes d'enquête traditionnelles sont insuffisantes et où l'imagerie SONAR haute résolution en temps réel devient impérative.

- En février 2025, le conglomérat américain de systèmes SONAR, Ultra Maritime, a signé un contrat de planification de la production avec le pionnier indien de l'ingénierie Bharat Dynamics Limited (BDL) pour lancer la coproduction des bouées sonores américaines en Inde.

De plus, l'assistance SONAR de haute technologie avecvéhicule sous-marin autonomele déploiement révolutionne l'exploration offshore basée sur le succès des opérations d'enquête de haute technologie dans des conditions impropres aux opérations habitées, en se concentrant sur l'amélioration de la qualité des données et de l'efficacité des opérations. La mise à niveau synthétique des services SONAR conçus pour être utilisés dans l'industrie pétrolière et gazière offshore s'est développée, sous la direction d'organisations telles que Kraken Robotics, pour mettre en œuvre des images haute définition dans des opérations sous-marines complexes. Ils améliorent la précision de l’exploration et réduisent les risques et les coûts des opérations.

Restrictions du marché

Les coûts élevés de R&D et la complexité du système en raison d’une accessibilité limitée entravent la croissance du marché

Les dépenses élevées en R&D et la complexité du système sont des problèmes importants qui freinent la croissance du marché du système SONAR, c’est-à-dire en restreignant l’accès aux clients commerciaux à petite échelle. Les systèmes sophistiqués impliquent des investissements massifs en R&D, en technologies de capteurs avancées et en traitement du signal numérique ; leur production, leur déploiement et leur maintenance sont donc coûteux. Ces mesures sont extrêmement coûteuses pour les petites entités de défense et les opérations commerciales de plus grande taille et constituent un obstacle pour les petites entreprises, les pêcheries et les entités de recherche aux budgets limités.

De plus, la complexité du SONAR contemporain – nécessitant souvent une interface avecintelligence artificielle, l'apprentissage automatique et l'analyse de données de haut niveau - nécessitent une expertise technique pour exploiter et interpréter les résultats. Les petits adoptants manquent de personnel qualifié ou de capacités pour exploiter ces systèmes au maximum, limitant ainsi leur adoption.

Divers acteurs établis sur le marché disposent d’une technologie et de capacités supérieures, ce qui rend difficile la concurrence ou l’innovation à grande échelle pour les nouveaux entrants et les petites entreprises. Cet accès limité entrave la pénétration du marché commercial et l'innovation par des entrants de moindre importance, potentiellement perturbateurs.

Opportunités de marché

La demande croissante d'AUV en raison de l'émergence des technologies SONAR intégrées à l'IA offre des opportunités lucratives

Le développement rapide et la miniaturisation de la technologie SONAR, en particulier basée sur l'intelligence artificielle, stimule la demande de véhicules sous-marins autonomes (AUV) dans les applications de défense, la recherche scientifique et les applications commerciales.

Le SONAR miniature piloté par l'IA permet aux AUV de cartographier des scènes sous-marines complexes et dynamiques de manière plus autonome et plus précise. Les avancées futures prévoient la combinaison de différents types de capteurs, à savoir SONAR, enregistrements de vitesse Doppler etunités de mesure inertielle— grâce à des algorithmes d'IA sophistiqués pour améliorer la localisation et la cartographie simultanées (SLAM) afin de permettre une meilleure navigation et une meilleure perception de l'environnement, même dans des environnements où le GPS est refusé.

Les nouvelles technologies, notamment les réseaux SONAR à faible ouverture conçus au MIT et au Lincoln Laboratory pour agir de manière autonome, mettent en évidence les essaims de petits véhicules autonomes équipés de SONAR et peuvent scanner le fond marin à des vitesses rapides et à des résolutions plus élevées que les systèmes existants à véhicule unique. Il accélère également l’exploration des fonds marins et des infrastructures, coûte moins cher à exploiter et augmente la durée de vie des missions.

Dans le domaine de la défense navale, les marines tentent de créer des systèmes combinant des AUV et des véhicules sous-marins sans pilote avec le futur SONAR pour l'observation soutenue, la chasse aux mines et la guerre anti-sous-marine, en utilisant l'IA pour un traitement rapide des informations acoustiques et une meilleure détection des menaces.

- En janvier 2025, des chercheurs belges ont dévoilé le développement d'un système SONAR 3D qui, combiné à des caméras à grande vitesse et à grande portée, facilite l'expérience de l'écholocation des chauves-souris en action. La caméra et le système 3D facilitent la détection sous-marine.

Tendances du marché du système SONAR

Intégration de l'IA et de l'apprentissage automatique pour fournir un traitement amélioré des données en temps réel dans les systèmes SONAR modernes

L'intégration deapprentissage automatique (ML)et l'intelligence artificielle (IA) dans SONAR moderne transforme le traitement des données en temps réel et l'efficacité opérationnelle dans les secteurs de la défense, du commerce et de la recherche. Les plates-formes SONAR basées sur l'IA utilisent des algorithmes sophistiqués pour analyser de grandes quantités d'informations acoustiques, séparant rapidement les cibles valides du bruit ambiant, une fonction auparavant limitée par l'analyse humaine et un traitement du signal plus lent. Les progrès récents, tels que les réseaux neuronaux profonds basés sur l’attention (ABNN), ont atteint une précision prometteuse en matière de reconnaissance de cibles, même dans des conditions sous-marines bruyantes et occlusives.

Par exemple, les ABNN peuvent contrôler l'attention sur les caractéristiques importantes des données SONAR, en supprimant la redondance, le bruit et en améliorant considérablement la détection dans des conditions défavorables telles que des eaux peu profondes ou encombrées. Dans les applications militaires, les SONAR basés sur l'IA sont embarqués sur des sous-marins et des véhicules sous-marins sans pilote pour réaliser un traitement de pointe qui permet de limiter la latence des décisions et d'améliorer la connaissance de la situation en temps réel.

- Par exemple, en mai 2025, le groupe Thales a dévoilé un contrat avec la marine de Singapour pour équiper sa marine d'un système d'alimentation en mines alimenté par l'IA. Le système SONAR détecterait, classifierait et neutraliserait avec précision les mines en temps réel dans l'un des détroits maritimes les plus fréquentés de la région.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de l’impact de la guerre Russie-Ukraine

Les conditions de guerre en cours et les tensions géopolitiques influencent considérablement le marché

Les crises de guerre actuelles ont profondément impacté la demande et le développement des SONAR, principalement en favorisant les progrès technologiques et en renforçant leur statut en tant que stratégies de défense navale. Les tensions géopolitiques de haute intensité, notamment celles alimentées par le conflit en Europe de l’Est et les tensions maritimes dans l’Indo-Pacifique, se sont intensifiées, permettant aux pays d’accroître la reconnaissance sous-marine. Cela a également entraîné une augmentation des investissements dans les technologies SONAR de nouvelle génération offrant une plus grande précision de détection, une plus grande portée et un traitement des données en temps réel plus rapide.

Par exemple, les ports russes et ukrainiens sont les plus grands centres d’exportation de pétrole brut, de blé et de maïs. La situation de guerre actuelle a interrompu l’importation et l’exportation de marchandises par voie maritime, ce qui a entraîné une croissance inactive du secteur maritime. Le conflit russo-ukrainien a eu un impact plus important sur la vitrine de la SONAR, tant dans les milieux militaires que commerciaux, de différentes manières. Sur le plan militaire, la guerre a touché différents pays européens, dont la Pologne, et devrait augmenter leur budget de défense en raison des dangers accrus pour la sécurité et de la recommandation de l'OTAN de consacrer au moins 2 % de son PIB à la défense.

L'augmentation du budget de la défense de la Pologne à 4 % du PIB en 2024 a accéléré les activités de modernisation maritime, notamment l'acquisition de cadres SONAR avancés pour les navires modernes et révisés, notamment les navires de lutte contre les mines et les frégates. L'Ukraine et la Russie investissent massivement dans SONAR pour suivre les dernières avancées en matière de défense.

- Par exemple, en avril 2023, les forces navales ukrainiennes ont dévoilé le développement de véhicules sous-marins sans pilote. Les prototypes ont été présentés lors de l'exposition Brave1 et la portée opérationnelle de ces UUV est d'environ 2 000 km.

ANALYSE DE SEGMENTATION

Par type de produit

Le segment monté sur coque domine alors que les forces de défense se concentrent sur l’amélioration de leurs capacités ASW

Le marché est segmenté en bouées acoustiques, montées sur la coque et sur la poupe et DDS en fonction du type de produit.

Le segment monté sur coque représentait la part la plus élevée en 2024. Les opérations navales et militaires civiles se voient attribuer un avantage inhérent grâce au SONAR monté sur coque. Le meilleur sous-marincapteurutilisé par les navires de guerre, le SONAR monté sur coque possède des capacités de détection et de suivi à longue portée essentielles à la guerre anti-sous-marine (ASW), à la navigation sous-marine, à l'étude des fonds marins et des obstacles, ainsi qu'à l'étude des ressources. Le segment monté sur coque devrait dominer le marché avec une part de 51,24 % en 2026.

Les installations de navires nouvelles et existantes sont motivées par la modernisation navale, la croissance du commerce maritime et le déploiement de navires indépendants, qui nécessitent tous les dernières technologies de détection sous-marine. Les progrès technologiques ont conduit à l’amélioration de la sensibilité des capteurs, de la capacité de traitement des signaux et de la miniaturisation à des niveaux permettant l’installation de SONAR montés sur la coque et la maintenance de nombreux navires. Le besoin croissant de sécurité navale, notamment en raison des futures attaques sous-marines et des conflits frontaliers, stimule également les investissements dans ce domaine de la part des industries navales de défense et commerciales.

Le segment des bouées sonores devrait croître au TCAC le plus élevé dans les années à venir. La demande de bouées sonores augmente rapidement en raison de leur utilisation croissante dans la guerre anti-sous-marine (ASW), la reconnaissance navale, l'exploration offshore et la recherche océanique. Les bouées sonores déployables et consommables offrent des données acoustiques sous-marines en temps quasi réel pour prendre en charge la détection et le suivi des menaces sous-marines et sous-marines à partir de plates-formes maritimes ou aériennes. Elle est motivée par une modernisation navale croissante, englobantsécurité maritimeles tensions et la nécessité de disposer de capacités ASW flexibles et peu coûteuses, en particulier dans le contexte d'une activité sous-marine accrue et de conflits frontaliers. Une technologie avancée en termes de capteurs acoustiques efficaces, de longévité de la batterie, de données envoyées sans fil et de traitement d'apprentissage automatique a rendu les bouées sonores efficaces, précises et omniprésentes. La défendabilité, la qualité marchande et les achats stratégiques par les marines de grande puissance stimulent la croissance à long terme de la catégorie de produits.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Les applications de défense sont en tête grâce à l'utilisation croissante des systèmes SONAR pour les opérations MCM

Par application, le marché est divisé en commercial et défense.

Le segment de la défense détenait la plus grande part du marché en 2024 et devrait croître au TCAC le plus élevé au cours de la période de prévision. Le segment de la défense est le bastion du marché pour SONAR, avec des demandes croissantes en matière de surveillance sous-marine de haute technologie, de localisation de mines, d'ASW et de défense des ports maritimes qui propulsent la demande. Les tensions géopolitiques croissantes et la modernisation navale incitent les gouvernements à investir massivement dans la technologie sophistiquée SONAR, dotée de capacités améliorées de détection, de suivi et de reconnaissance des menaces. Le segment de la défense devrait dominer le marché avec une part de 65,95 % en 2026.

L'utilisation de SONAR dans la lutte contre les mines, la détection des plongeurs et la défense des infrastructures maritimes stratégiques est devenue extrêmement critique dans le contexte de l'émergence de menaces d'attaque sous-marine. Intégrant la fusion de capteurs,Imagerie 3D, et l'IA a également amélioré l'efficacité de la SONAR en matière de défense pour accroître la sécurité maritime et l'excellence opérationnelle des armes navales à l'échelle mondiale.

- En mars 2025, le groupe Thales, pionnier sur le marché des SONAR, a annoncé avoir remporté un contrat pour la fourniture de suites SONAR intégrées pour la marine néerlandaise. Ce contrat vise à intégrer les suites sonars aux nouveaux sous-marins de la classe Orka de la Marine royale néerlandaise.

Le segment commercial devrait connaître une croissance significative entre 2025 et 2032. Le marché du SONAR connaît une croissance très impressionnante en raison de la demande croissante de levés hydrographiques, offshore.pétrole et gazl’exploration et la pêche. La technique SONAR est cruciale pour la cartographie des fonds marins, la recherche de pipelines sous-marins et la navigation sûre des navires marchands. D'autres livraisons mondiales de navires et activités de modernisation ont un impact important sur le taux d'adoption en raison du désir actuel des entreprises d'optimiser l'efficacité et la sécurité de leurs opérations.

Les progrès technologiques en matière de traitement du signal numérique et d'intégration avec les UUV ont amélioré la fiabilité et les performances du système, ce qui les rend nécessaires à l'exploration des ressources et à la surveillance de l'environnement. À mesure que les activités offshore et le commerce maritime continuent de s'éloigner du pays, la dépendance des entreprises commerciales à l'égard de la technologie avancée de SONAR sera également dans une position de croissance dynamique.

Par plateforme

La plate-forme de type de navire se développera rapidement à mesure que le marché témoigne de la croissance du commerce maritime à l'échelle mondiale

En fonction de la plate-forme, le marché est classé en type de navire et aéroporté.

Le segment des types de navires représentait la plus grande part de marché en 2024 et devrait croître avec le TCAC le plus élevé au cours des années à venir. L'installation de SONAR sur les navires de guerre par les autorités est nécessaire en raison du besoin croissant de surveillance sous-marine haute performance, de sécurité de la navigation et de réussite des missions dans la guerre navale et la marine marchande. Les commandants navals du monde entier dépensent des milliards de dollars en navires équipés de SONAR pour soutenir les opérations de guerre anti-sous-marine, de détection des mines et de sécurité maritime contre les tensions géopolitiques croissantes et les menaces sous-marines sophistiquées. Dans le domaine du commerce, l'expansion des activités offshore et océaniques crée une demande pour SONAR dans les pétroliers, les cargos, les navires de recherche et les navires de croisière pour le transport sécurisé, l'exploration des fonds marins et la surveillance de l'état des océans. Le segment des types de navires devrait dominer le marché, avec une contribution mondiale de 72,17 % en 2026.

L'amélioration de la détection et de la mesure des possibilités grâce à la technologie SONAR multifaisceaux et à ouverture synthétique a créé le besoin et l'utilisation de ces systèmes pour la navigation contemporaine. Le renouvellement de la flotte et la conformité étant cruciaux, les armateurs et les autorités maritimes accordent une grande priorité à l'adoption de la technologie SONAR de nouvelle génération dans les constructions et les rénovations.

Le segment aéroporté connaîtra une croissance significative au cours de la période de prévision. Les systèmes aéroportés sont utilisés en raison de leur rôle essentiel dans la reconnaissance sous-marine d’urgence et la collecte de renseignements à l’échelle d’une zone. Avion de patrouille,hélicoptèreset les véhicules aériens sans pilote équipés de SONAR facilitent le déploiement instantané, la collecte rapide de données, la lutte anti-sous-marine efficace, la recherche et le sauvetage ainsi que les opérations de patrouille des frontières côtières. D’autres cas d’empiètement sur la sécurité maritime, de conflits frontaliers et d’augmentation des dépenses de défense stimulent les investissements dans les SONAR aéroportés, en particulier de la part des marines dominantes.

- En juin 2021, la société Boeing s'est associée à la marine américaine pour fournir une version améliorée du sonar aéroporté de guerre anti-sous-marine (ASW) pour le P-8A Poséidon de la marine. Le contrat, d'une valeur de 24 millions de dollars, devrait renforcer les capacités anti-sous-marines aériennes de la marine américaine.

Les développements technologiques tels que la miniaturisation, l’intégration de l’intelligence artificielle et l’ingénierie du traitement du signal ont amélioré les performances et la précision du SONAR aéroporté, permettant ainsi de l’utiliser à des fins militaires et civiles, telles que l’océanographie et la gestion des pêcheries. La mobilité et la réactivité des plates-formes aériennes en font une nécessité absolue dans les opérations maritimes contemporaines.

Par solution

La solution matérielle occupe une position de leader grâce à l'utilisation croissante de capteurs à ultrasons

Basé sur la solution, le marché est segmenté en matériel et logiciels.

Le segment du matériel représentait la plus grande part de marché et connaîtra la croissance la plus élevée au TCAC au cours de la période de prévision. La conception de solutions matérielles est principalement imposée par les exigences de montage des capteurs à ultrasons et des équipements associés tels que les unités de contrôle, les unités d'affichage, les unités de stockage de données et les alarmes. Ces composants matériels permettent de réaliser des images haute résolution, un contrôle de boucle, une détection de niveau de liquide et une détection par faisceau traversant, qui sont extrêmement cruciaux pour les applications navales de défense et civiles. Les progrès technologiques ont permis la création d’un matériel plus performant, plus durable et multifonctionnel, qui doit être installé sur les nouveaux navires de guerre ou modernisé. Modernisation navale accrue,construction navale, et la demande d'observation sous-marine stable stimule la demande de solutions matérielles améliorées, rendant ainsi ce segment dominant. Le segment du matériel représentera 62,75 % de part de marché en 2026.

Le segment des logiciels détiendra une part de marché importante entre 2025 et 2032. La nécessité d'un traitement de l'information de haut niveau, d'une surveillance en temps réel et de nombreuses fonctions dans SONAR évoque la programmation de solutions logicielles. Le logiciel SONAR contemporain utilise l'intelligence artificielle et les capacités d'apprentissage automatique pour améliorer les taux de détection, permettre la détection automatique des menaces et minimiser les fausses alarmes. Ces plates-formes logicielles permettent une intégration sans effort dans les systèmes de commande à bord des navires, le contrôle à distance et la capacité de prise de décision adaptative essentielle à la guerre anti-sous-marine et à la cartographie commerciale des fonds marins. Avec la complexité et la dépendance croissantes aux données dans les opérations maritimes, l'investissement dans des logiciels de nouvelle génération est crucial pour optimiser les performances, l'efficacité et la réactivité opérationnelle des déploiements SONAR. On estime qu’une augmentation de la demande de logiciels SONAR multifonctionnels avancés stimulera la croissance du marché.

Par utilisateur final

Le segment Line Fit va croître avec le TCAC le plus élevé en raison de la demande croissante de navires navals avancés

Par utilisateur final, le marché est divisé en ajustement de ligne et rénovation.

Le segment des ajustements en ligne devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est due à la demande croissante de SONAR avancés pour les navires militaires. Dans l'industrie SONAR, le développement commercial de l'ajustement de ligne se produit rapidement, en raison de la demande croissante de navires navals et commerciaux nouvellement construits dotés dès le début de la technologie SONAR avancée. Alors que la modernisation des marines mondiales bat son plein et que les dépenses de défense augmentent, les chantiers navals mettent l'accent sur l'intégration de SONAR avancés tout en construisant des navires pour la préparation opérationnelle au déploiement, l'alignement avec les exigences changeantes de sécurité et l'interopérabilité sans entrave des systèmes.

Cette orientation vers l’avenir optimise le coût des futures mises à niveau et permet d’intégrer la technologie SONAR multi-scan hautes performances. La croissance est également encouragée par l’augmentation du commerce maritime, les menaces maritimes à la sécurité maritime et les progrès technologiques, alimentant le besoin de nouvelles constructions embarquant une technologie de détection sous-marine de nouvelle génération.

On estime que le segment de la rénovation détiendra la plus grande part de marché entre 2025 et 2032. Cette croissance est attribuée à la mise à niveau des systèmes connectés pour les navires de guerre conventionnels. La demande pour ce segment est alimentée par la nécessité d’équiper les futures flottes navales et commerciales de SONAR de nouvelle génération pour contrer les menaces sous-marines émergentes et prolonger la durée de vie des navires. Les exploitants de navires remettent à neuf leurs navires plus anciens pour améliorer leur capacité de détection, leurs performances opérationnelles et leur conformité réglementaire, tout en réduisant le prix d'acquisition de nouveaux navires. Les avancées technologiques des modules et des SONAR compatibles permettent la mise à niveau car elles permettent une interface simple avec les bases installées pour réduire les temps d'arrêt de fonctionnement à des niveaux inférieurs. La demande croissante de carénage de navires commerciaux et les exigences de compétitivité dans les secteurs de la défense et du commerce sont des facteurs clés qui augmentent la demande de solutions SONAR de modernisation réalisables.

Perspectives régionales du marché du système SONAR

Par région, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America SONAR System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord détenait 31,35 % de la part de marché mondiale, atteignant une valorisation de 0,85 milliard USD, et devrait atteindre 0,94 milliard USD en 2026. Cette domination est due à l’augmentation de la construction navale aux États-Unis. La part de marché nord-américaine du système SONAR progresse grâce à des dépenses de défense robustes, à une modernisation navale continue et à des ambitions nationales de domination des mers. Les États-Unis ouvrent la voie avec d’importantes dépenses de défense en matière de guerre anti-sous-marine, de détection des mines et de surveillance des fonds marins, stimulées par la réalité des sous-traitants de la défense dotés de dépenses de défense élevées et d’installations de recherche de pointe. Le monde commercial, comme l’exploration pétrolière et gazière offshore et l’exploration des fonds marins, génère également une demande plus élevée. Programmes gouvernementaux pour la construction de navires à grande échelle, tels que l'achatporte-avions, les sous-marins et les navires de soutien stimulent la demande de SONAR sur le marché américain. La modernisation de la défense et l’activité croissante de construction navale de la marine en sont les principaux moteurs, accompagnées d’investissements stratégiques dans le futur SONAR pour les applications militaires et commerciales. Le marché américain est évalué à 0,85 milliard de dollars d’ici 2026.

Europe

Le marché en Europe a atteint 0,71 milliard de dollars en 2025, soit 25,89 % du chiffre d'affaires total du marché, et devrait atteindre 0,78 milliard de dollars en 2026. Le marché européen du SONAR progresse avec la modernisation des forces navales, la création de technologies de navires autonomes et l'intégration de capacités avancées de détection des menaces. Les grandes économies telles que le Royaume-Uni, la France et l’Allemagne investissent massivement dans la modernisation des systèmes maritimes et adoptent de nouvelles technologies à des fins militaires et civiles. En Europe, la modernisation des technologies de navires autonomes dans les navires et l’introduction de technologies avancées de détection et d’identification des menaces dans les navires militaires devraient stimuler le marché. Au Royaume-Uni, l’augmentation des investissements dans la modernisation des systèmes marins devrait propulser le marché. Le marché britannique devrait atteindre 0,17 milliard de dollars d'ici 2026, tandis que le marché allemand est évalué à 0,12 milliard de dollars d'ici 2026.

Asie-Pacifique

L'Asie-Pacifique a contribué pour environ 0,78 milliard de dollars au marché mondial en 2025, soit une part de 28,75 %, et devrait atteindre 0,87 milliard de dollars en 2026. L'Asie-Pacifique connaîtra une croissance remarquable en raison de l'augmentation des dépenses dans le secteur naval et d'une augmentation de la production navale nationale en Corée du Sud et en Chine. Le marché SONAR en Asie-Pacifique connaît une expansion remarquable en raison de l’augmentation des dépenses navales, des conflits frontaliers et de l’augmentation des opérations de construction navale indigène en Chine, en Corée du Sud et au Japon. Les améliorations navales dans la région et la sécurisation des routes maritimes stratégiques entraînent d’énormes investissements dans le SONAR avancé. Le marché japonais devrait atteindre 0,17 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,20 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,16 milliard USD d'ici 2026.

- En mai 2025, Adani Defence & Aerospace s'est associé à Sparton (DeLeon Springs LLC), une filiale importante d'Elbit Systems connue pour ses systèmes avancés de guerre anti-sous-marine (ASW). Le partenariat vise à combiner la fabrication de systèmes ASW et de systèmes électroniques sophistiqués pour les marchés nationaux et internationaux.

Reste du monde

Le marché du reste du monde représentait 0,38 milliard USD en 2025, soit 14,01 % de l'industrie mondiale, et devrait atteindre 0,41 milliard USD en 2026. L'augmentation du commerce maritime mondial, la réparation navale et la surveillance des routes maritimes stratégiques et des plates-formes pétrolières et gazières offshore stimulent l'expansion du marché SONAR au Moyen-Orient et en Afrique. Les gouvernements installent de nouveaux équipements navals et des capteurs submersibles à grande vitesse pour répondre aux risques de sécurité régionale. Le marché SONAR en Amérique latine est également en expansion à mesure que les pays s'efforcent de protéger de vastes côtes, des ports maritimes et des actifs offshore contre la criminalité et les attaques environnementales. L'expansion du commerce maritime et le carénage des navires, en particulier au Brésil et dans d'autres États côtiers, stimulent la demande de carénage et de nouvelles installations de SONAR. Le reste du monde connaîtra une croissance modérée en raison de l’augmentation du commerce maritime et de la révision des navires au Moyen-Orient, en Afrique et en Amérique latine. Le marché du ROW est estimé à 0,41 milliard de dollars d’ici 2026.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur les technologies avancées et les SONAR de nouvelle génération grâce à la recherche et au développement

La concurrence sur le marché des systèmes SONAR est forte en raison de la concurrence entre les géants des nouvelles technologies et de l’ancienne défense. Le marché devrait croître en raison de la forte concurrence et du développement technologique grâce à l’innovation. Les leaders du marché comprennent THALES, ThyssenKrupp AG, Lockheed Martin Corporation, General Dynamics Corporation, Northrop Grumman Corporation, L3Harris Technologies et Kongsberg Gruppen. Ces entreprises travaillent sur la création de technologies de nouvelle génération telles que le traitement du signal basé sur l'IA, l'imagerie 3D,fusion de capteurs, et interaction avec les véhicules sous-marins autonomes (AUV) et les véhicules de surface autonomes (USV).

Le secteur se développe progressivement avec l'augmentation des budgets de défense, des besoins de défense navale et d'autres utilisations civiles telles que l'exploration des ressources naturelles offshore et la surveillance de la pollution marine. Les solutions optimales incluent une alliance stratégique, un investissement sans compromis en R&D, l'évolutivité et la modularité via une philosophie de conception basée sur les modules.

LISTE DES ACTEURS CLÉS DU MARCHÉ DES SYSTÈMES SONAR PROFILÉS

- Aselsan A.Ş.(Dinde)

- Atlas Elektronik Inde Pvt. Ltd.(Inde)

- DSIT Solutions Ltée.(Israël)

- EdgeTech (États-Unis)

- Furuno Electric Co. Ltd. (Japon)

- Japan Radio Co. (Japon)

- Kongsberg (Norvège)

- Lockheed Martin Corporation (États-Unis)

- L3Harris Technologies Inc. (États-Unis)

- NAVICO (Norvège)

- Société Raytheon Technologies(NOUS.)

- SONARDYNE (Royaume-Uni)

- Teledyne Technologies Incorporée. (NOUS.)

- Groupe Thalès (France)

- Ultra (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En mars 2025,Ultra Maritime a reçu un contrat de 23 millions de dollars du Service of Protection (MoD) britannique pour la fourniture de bouées sonores pour l'hélicoptère maritime Merlin HM2 de la Royal Navy (RN).

- En novembre 2024,la Marine nationale a dévoilé le SonoFlash de terrain sur les avions de patrouille maritime Atlantique ATL2 modernisés et les hélicoptères NH90 Caïman. Dans le même temps, Thales s'aventure parallèlement dans ses efforts de marketing international en cherchant à sécuriser les premiers clients à l'exportation. SonoFlash pourrait être une bouée sonore de nouvelle génération de taille A créée pour répondre aux besoins de la guerre anti-sous-marine (ASW) de la Marine française.

- En novembre 2024,JFD, l'auxiliaire de formation au sauvetage et à l'évasion des sous-marins de la société britannique de conception et d'énergie marine James Fisher and Sons plc, a conclu un contrat pour renforcer les capacités sous-marines de la marine indienne. Le DSRV de JFD a la capacité d'accueillir un équipage de trois personnes et jusqu'à 16 sauvetages.

- En octobre 2024,la force navale américaine a dévoilé le déploiement manuel de bouées sonores à partir d'un Sikorsky CH-53E Super Stallion alors que le service étudie de nouvelles tactiques pour une bataille potentielle dans le Pacifique. Le test impliquait qu'un membre de l'équipage jetait la bouée sonore hors de l'entrée de fret ouverte à l'arrière de l'avion.

- En janvier 2024,le développement des capacités, sous-marin etGuerre électronique(CD UEW), qui fait partie du ministère de la Défense, a l'intention de passer un nouveau contrat à source unique avec BAE Systems pour fournir un support de service pour Sonar 2117.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur le système SONAR fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les entreprises leaders, les différentes plates-formes, les types de produits, les solutions et les applications. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,34 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par Type de produit

|

|

Par candidature

|

|

|

Par plateforme

|

|

|

Par solution

|

|

|

Par utilisateur final

|

|

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 2,73 milliards de dollars en 2025 et devrait atteindre 3,92 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 3,34 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Les appareils montés sur coque dans le segment des types de produits devraient dominer ce marché au cours de la période de prévision en raison de l’attention croissante des forces de défense à améliorer les capacités ASW.

KONGSBERG est l'acteur leader sur le marché mondial.

L'Amérique du Nord dominait le marché avec une part de 31,35 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 350

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés