Taille du marché de la réassurance, part et analyse de l’industrie, par type (réassurance facultative et réassurance conventionnelle), par application (réassurance vie et réassurance non-vie) et prévisions régionales, 2026-2034

Perspectives du marché de la réassurance 2026

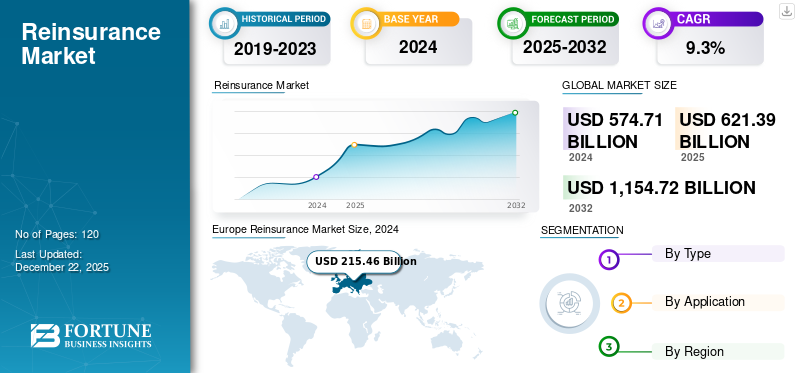

La taille du marché mondial de la réassurance était évaluée à 621,39 milliards USD en 2025 et devrait passer de 673,28 milliards USD en 2026 à 1 403,7 milliards USD d’ici 2034, avec un TCAC de 9,6 % au cours de la période de prévision. L'Europe domine le marché de la réassurance avec une part de marché de 37 % en 2025.

La réassurance revêt une importance unique au sein du secteur BFSI, car elle constitue un mécanisme essentiel permettant aux assureurs de gérer et de transférer des risques à grande échelle afin d'assurer la sécurité financière tout en contribuant également à la croissance du marché. Plus récemment, au lieu de simplement atténuer les risques importants, elle peut également être utilisée pour transférer les risques de manière stratégique afin de garantir qu'un certain niveau de risque soit toujours présent afin de stabiliser le marché. Cela peut être défini comme le fait que les assureurs transfèrent une partie de leurs portefeuilles de risques à des réassureurs spécialisés, ce qui contribue à atténuer les risques sur l’ensemble du marché.

Il existe des acteurs importants sur le marché qui continueront à jouer un rôle crucial, notamment Munich Re, Swiss Re, Hannover Re et d'autres, dont les stratégies et les résultats sont importants pour les gouvernements, les assureurs et d'autres organisations, ce qui renforce leur viabilité en tant qu'acteurs continus dans ce domaine. Récemment, nous avons été confrontés à l’évolution provoquée par la pandémie de COVID-19, qui a introduit une ampleur de risques systémiques uniques à l’échelle mondiale, obligeant les réassureurs à repenser leurs modèles de risque, leurs performances et l’adéquation de leurs fonds propres. Cela a conduit à un examen plus minutieux des pratiques de souscription antérieures et à une réévaluation des tarifs au sein du secteur de la réassurance, dans un contexte de niveaux plus élevés d’incertitude et de volatilité financière déclenchés par la pandémie.

Le marché mondial de la réassurance occupe une position centrale au sein de l’écosystème de l’assurance en permettant l’optimisation du capital, la diversification des risques et l’expansion de la capacité de souscription des assureurs primaires. La dynamique du marché reflète de plus en plus l’exposition aux catastrophes, les conditions des taux d’intérêt, les exigences réglementaires et l’évolution du paysage des risques plutôt que la seule croissance des primes. La croissance du marché de la réassurance reste étroitement liée à la solidité financière des cédantes, à la fréquence des catastrophes naturelles et à la capacité du secteur à absorber les risques émergents dans les portefeuilles vie et non-vie. La discipline en matière de tarification et l'adéquation du capital continuent de façonner la rentabilité et le positionnement concurrentiel.

L'activité non-vie reste le principal contributeur à la taille du marché de la réassurance en raison de l'augmentation des sinistres liés aux catastrophes, des pressions inflationnistes et de la complexité croissante des branches d'assurance dommages, cybersécurité et spécialités. La demande de réassurance vie continue également de bénéficier des changements démographiques, des tendances en matière de longévité et des exigences croissantes en matière de protection dans les économies en développement. Les assureurs primaires s'appuient de plus en plus sur des structures de réassurance pour gérer les ratios de solvabilité, la volatilité des bénéfices et les risques de concentration.

Les conditions du côté de l’offre ont subi une transformation significative. Les réassureurs mettent l’accent sur la discipline de souscription, l’optimisation du portefeuille et la gestion des expositions suite à des sinistres catastrophiques élevés et à une gravité des sinistres plus élevée. Les sources alternatives de capitaux, notamment les Insurance-Linked Securities (ILS), continuent d’influencer la liquidité du marché et le comportement des prix. La disponibilité des capacités varie considérablement selon les classes d'activité, les risques spécialisés et les segments exposés aux catastrophes connaissant des conditions plus tendues.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché de la réassurance

- Taille du marché en 2025 : 621,39 milliards de dollars

- Taille du marché en 2026 : 673,28 milliards de dollars

- Taille du marché prévue pour 2034 : 1 403,70 milliards de dollars

- TCAC : 9,6 % de 2026 à 2034

- L'Europe a dominé le marché de la réassurance avec une part de 37,00 % en 2025.

- Le segment de la réassurance facultative devrait dominer le marché avec une part de 57,33 % en 2026.

- Le segment de la réassurance non-vie devrait dominer avec une part de 67,05 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 215,35 milliards USD en 2025 et devrait atteindre 232,47 milliards USD d’ici 2026.

Europe

L'Europe était en tête du marché mondial avec 230,22 milliards de dollars en 2025 et devrait atteindre 246,45 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 140,95 milliards USD en 2025 et devrait atteindre 156,22 milliards USD en 2026, soutenue par la pénétration croissante de l’assurance.

NOUS.

Le marché américain de la réassurance devrait atteindre 194,07 milliards de dollars d’ici 2026.

Japon

Le marché japonais de la réassurance devrait atteindre 30,51 milliards de dollars d'ici 2026.

En savoir plus

Dynamique du marché de la réassurance

Tendances du marché de la réassurance :

L’adoption du numérique et l’accent ESG conduisent à une efficacité et une innovation améliorées

Une tendance clé est l’adoption accélérée de la transformation numérique etanalyses avancées. Les réassureurs utilisent de plus en plus des technologies telles que l’intelligence artificielle (IA) et le big data pour améliorer l’analyse des risques, améliorer les modèles de tarification et automatiser les sinistres. Cet accent mis sur l’automatisation et les informations basées sur les données vise à améliorer l’efficacité opérationnelle et la précision de la souscription.

Il existe également un intérêt croissant pour les critères de référence durables et environnementaux, sociaux et de gouvernance (ESG) qui façonnent leur gestion des risques et la conception de leurs produits. Cela reflète une transition générale de l'industrie vers des pratiques plus socialement responsables, y compris des considérations environnementales et sociales intégrées dans les opérations quotidiennes et les décisions commerciales fondamentales. AssurTechdes partenariats commencent également à émerger, facilitant l’innovation dans toutes les activités commerciales.

L’analyse des risques et les capacités technologiques façonnent de plus en plus les tendances du marché de la réassurance et les stratégies de souscription. Les techniques de modélisation avancées, l'intelligence artificielle et l'analyse prédictive améliorent l'évaluation du portefeuille et permettent des méthodologies de tarification plus granulaires. Les réassureurs allouent davantage de ressources aux cadres décisionnels fondés sur les données afin d’améliorer l’efficacité du capital et de renforcer la sélection des risques.

L’adaptation au climat est devenue une priorité déterminante de l’industrie. L’augmentation des catastrophes et l’évolution des conditions météorologiques incitent à réviser les hypothèses d’exposition et les structures de tarification. La diversification géographique et l’optimisation des portefeuilles sont devenues de plus en plus importantes à mesure que les entreprises cherchent à atténuer le risque de concentration et à améliorer leur résilience.

La participation alternative au capital continue d’influencer la dynamique concurrentielle. Les Insurance-Linked Securities et les obligations catastrophe sont devenus des éléments établis de l’écosystème plus large du transfert de risques. Leur rôle croissant soutient une capacité supplémentaire tout en offrant aux investisseurs institutionnels une exposition à des classes d’actifs décorrélées.

La discipline de portefeuille a gagné en importance après plusieurs années d’activité élevée en matière de sinistres. Les réassureurs mettent de plus en plus l’accent sur la rentabilité de souscription plutôt que sur l’expansion de leur part de marché. L'allocation des capacités devient plus sélective, en particulier dans les segments caractérisés par une plus grande incertitude ou une tarification inadéquate.

Moteurs de croissance du marché de la réassurance :

Les besoins croissants en assurance et la complexité des risques alimentent continuellement la demande sur le marché

Les économies mondiales complexes et en constante évolution augmentent le recours au transfert de risques pour la gestion des risques afin de maintenir la sécurité financière. À mesure que la pénétration de l’assurance se développe dans les économies émergentes, elle stimule la demande de soutien à la réassurance. Le recours des assureurs à la gestion du capital et au transfert des risques crée un processus de besoin presque continu. Cette dépendance oblige les assureurs à tirer parti des réassureurs pour minimiser l’impact de pertes potentiellement catastrophiques sur leurs bilans. Cela leur permet d’offrir une couverture plus large pour un risque plus élevé. La nature symbiotique de cette relation crée un besoin continu et croissant pour le marché dans de nombreuses disciplines.

La complexité croissante des risques sur les marchés mondiaux de l’assurance continue de renforcer la demande de capacité de réassurance et de soutien en capital. Les assureurs primaires s'appuient de plus en plus sur des accords de réassurance pour gérer la volatilité des bénéfices, améliorer les ratios de solvabilité et maintenir la flexibilité de souscription. La croissance de l’exposition dans les segments IARD, IARD, Cyber et Spécialité a accru l’importance stratégique des mécanismes de transfert de risques externes. Par conséquent, la croissance du marché de la réassurance reste étroitement alignée sur l’expansion des actifs assurés et l’accumulation croissante des risques.

Les événements liés au climat représentent un autre catalyseur majeur de la demande. La fréquence croissante des catastrophes et la gravité accrue des sinistres ont accru le besoin de diversification du portefeuille et de protection du capital. Les cédantes recherchent de plus en plus le soutien de la réassurance pour absorber les pics d’exposition et préserver la stabilité de leur bilan pendant les périodes de pertes élevées.

Les cadres réglementaires influencent également l’expansion du marché. Les exigences de solvabilité et les normes d’adéquation des fonds propres encouragent les assureurs à optimiser leurs stratégies de rétention des risques et à améliorer leur résilience financière grâce à des partenariats de réassurance. Les accords structurés permettent souvent aux assureurs d’améliorer l’efficacité du capital tout en maintenant leurs objectifs de croissance.

Restrictions du marché de la réassurance :

La cyclicité, la concurrence, la réglementation et les besoins en capitaux limitent la croissance et la stabilité du marché

L’une des principales contraintes est la cyclicité naturelle et la volatilité des performances financières. Les bénéfices sont extrêmement vulnérables aux pertes catastrophiques, contribuant à des modèles de rentabilité aléatoires et à des périodes de durcissement du marché. Des niveaux élevés de concurrence ont un impact sur les prix et les marges, et des niveaux élevés de réglementation entraînent des coûts et de la complexité en matière de mise en conformité. Ces forces limitent considérablement la capacité d’atteindre une croissance ou une rentabilité fiable. En outre, les exigences élevées en matière de capital pour souscrire des risques importants peuvent limiter l’entrée sur le marché de nouveaux participants et restreindre l’expansion des participants actuels, conduisant ainsi à une plus grande instabilité du marché.

La volatilité des sinistres reste l’un des principaux défis qui pèsent sur le marché de la réassurance. Les catastrophes naturelles, les périls secondaires, la gravité des pertes liées à l’inflation et les perturbations géopolitiques créent périodiquement une pression importante sur les bénéfices. De tels événements peuvent réduire la disponibilité du capital et contribuer à un durcissement des conditions de souscription, en particulier dans les secteurs d'activité sensibles aux catastrophes.

La cyclicité des prix représente une autre contrainte structurelle. Les marchés de la réassurance connaissent historiquement une alternance de phases difficiles et de phases molles qui influencent la rentabilité et le déploiement des capacités. Une concurrence intense en période de marchés faibles peut comprimer les marges, tandis que des conditions de marché difficiles peuvent restreindre l'accessibilité financière des cédantes recherchant une protection supplémentaire.

L’incertitude des modèles complique de plus en plus l’évaluation des risques. Le changement climatique, les cyberexpositions et les risques de responsabilité émergents introduisent des variables qui restent difficiles à quantifier avec précision. Les hypothèses actuarielles traditionnelles peuvent ne pas tenir pleinement compte de l’évolution des caractéristiques du risque, de la complexité croissante de la souscription et de l’incertitude des réserves.

Opportunités du marché de la réassurance :

La croissance du PIB des marchés émergents et la pénétration croissante stimulent la demande du marché

La croissance des marchés émergents représente une opportunité importante, principalement tirée par l’augmentation du produit intérieur brut (PIB) et la pénétration croissante de l’assurance dans les régions en développement. À mesure que ces économies se développent, les gens se retrouvent avec un revenu disponible plus élevé, ce qui entraîne une demande accrue de produits d'assurance vie et d'assurance dommages qui protègent leurs actifs et assurent leur sécurité financière. Dans le même temps, les gouvernements et les organismes de réglementation mettent souvent en place des politiques visant à promouvoir l’inclusion financière et imposent une couverture d’assurance dans certains secteurs, ce qui contribue à accroître encore les taux de pénétration. Ce paysage d’assurance en expansion crée un plus grand nombre d’assureurs primaires pour transférer les risques, ce qui se traduit par une nouvelle demande substantielle de capacités et de services de réassurance sur ces marchés prometteurs.

Les économies émergentes représentent une opportunité importante pour le marché de la réassurance, car les taux de pénétration de l’assurance restent relativement faibles dans de nombreuses régions. L’expansion de la classe moyenne, l’augmentation de la détention d’actifs et l’amélioration de la conscience financière soutiennent le développement de l’assurance primaire, créant ainsi une demande supplémentaire de capacité et d’expertise en réassurance.

Les initiatives de résilience climatique présentent une autre voie de croissance intéressante. Les gouvernements, les assureurs et les organisations multilatérales explorent de plus en plus les partenariats public-privé pour combler les lacunes en matière de protection contre les catastrophes. Les mécanismes innovants de partage des risques et les structures paramétriques attirent de plus en plus l’attention en tant qu’outils permettant d’améliorer la résilience financière dans les régions vulnérables.

Les lignes de spécialités offrent des perspectives favorables de création de valeur. La cyberassurance, les projets d'énergie renouvelable, les risques maritimes et les expositions de responsabilité complexes nécessitent des capacités de souscription sophistiquées et un support analytique avancé. Les réassureurs possédant une expertise de niche peuvent réaliser des marges plus fortes et un positionnement différencié dans ces segments.

Analyse de segmentation du marché

Par type

L'adaptabilité de la réassurance facultative à des risques uniques et de grande valeur lui confère une part de marché dominante

Le marché est segmenté par type en réassurance facultative et réassurance conventionnelle.

Réassurance facultative

Le segment de la réassurance facultative était en tête du marché, représentant 57,33 % de part de marché en 2026, car il est traditionnellement connu pour jouer un rôle important dans la gestion de risques individuels spécifiques, de grande valeur ou uniques, au cas par cas. Ce type d'activité reflète la réassurance de polices ou de transactions assurables distinctes, pour lesquelles un jugement de souscription distinct est nécessaire pour chaque cas. Sa plus grande part peut être attribuée à sa capacité à s’adapter et à fournir avec précision des solutions à des risques uniques qui n’ont guère de sens dans le contexte d’un traité standard. Elle reste une solution incontournable pour les expositions complexes ou ponctuelles dans des secteurs d'activité variés.

Les exigences de souscription spécifiques aux risques constituent la base de la demande de réassurance facultative. Ce segment traite des expositions individuelles nécessitant une évaluation sur mesure, en particulier lorsque les valeurs assurées, la complexité technique ou les risques d'accumulation dépassent les paramètres conventionnels standard. Les grands projets d'infrastructure, les risques aériens, les actifs énergétiques et les risques de responsabilité spécialisés reposent souvent sur des accords facultatifs, car les décisions de souscription sont adaptées à chaque soumission.

La flexibilité des capacités reste l'un des principaux atouts du segment. Les cédantes recherchent souvent un soutien facultatif lorsqu’elles gèrent des risques inhabituels ou obtiennent une protection supplémentaire au-delà des limites des traités existants. Cette approche permet aux assureurs de maintenir des relations de souscription tout en limitant le risque de concentration et en préservant l'efficacité du capital.

Les tendances en matière de gravité des sinistres et les pressions inflationnistes ont accru la pertinence des structures facultatives. Les risques commerciaux complexes et les actifs de grande valeur nécessitent une évaluation détaillée des risques, encourageant une collaboration plus étroite entre les cédantes et les réassureurs. Les considérations de tarification reflètent de plus en plus l’expertise en ingénierie, la modélisation de l’exposition et les caractéristiques géographiques.

Réassurance conventionnelle

Dans le même temps, la réassurance conventionnelle connaît une croissance considérablement plus rapide, ayant enregistré le TCAC le plus élevé en raison de sa couverture automatique des branches d'activité définies dans le traité que l'assureur principal cède sur une certaine période. Cela permet aux compagnies d’assurance de transférer d’énormes quantités de risques homogènes sans avoir besoin de négocier pour chaque police, ce qui entraîne une croissance plus rapide. Ses caractéristiques de croissance découlent du volume croissant des affaires d'assurance souscrites sur les marchés émergents ou de nouvelles lignes de produits commerciaux, où les traités offrent une capacité et une stabilité essentielles aux résultats de souscription, faisant de la réassurance des traités la composante qui connaît la croissance la plus rapide.

Les objectifs de transfert de risque à l’échelle du portefeuille sous-tendent la domination de la réassurance conventionnelle sur le marché mondial de la réassurance. Contrairement aux structures facultatives, les accords conventionnels offrent une couverture automatique pour des catégories d’affaires prédéfinies, permettant aux assureurs de gérer la volatilité et d’optimiser l’utilisation du capital sur de larges portefeuilles. De telles structures favorisent la cohérence de la souscription et améliorent l’évolutivité.

Les considérations de gestion du capital influencent fortement la demande de traités. Les assureurs primaires s’appuient de plus en plus sur les traités de quote-part, d’excédent et d’excédent de sinistres pour stabiliser leurs bénéfices et améliorer leurs ratios de solvabilité. Ces mécanismes permettent aux cédantes d'augmenter leurs volumes d'affaires tout en maintenant des niveaux de rétention des risques acceptables.

Les conditions du marché et les catastrophes affectent considérablement la tarification des traités. La gravité élevée des sinistres et l’évolution des profils d’exposition ont encouragé les réassureurs à mettre l’accent sur la discipline de souscription et des conditions plus strictes. La qualité du portefeuille et les performances historiques déterminent de plus en plus l’accès à la capacité et les résultats en matière de tarification.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La nature des sinistres fréquents et graves en assurance de dommages et en assurance dommages conduit à la domination de la réassurance non-vie

Le marché est segmenté par application en réassurance vie et en réassurance non-vie.

Réassurance vie

Sur demande, la réassurance non-vieLe segment devrait dominer le marché avec une part de67,05%en 2026, car elle couvre les risques liés aux assurances de biens, de responsabilité et autres assurances dommages. Ces types de couverture plus larges permettent une fréquence plus élevée (et un caractère aléatoire) des sinistres qui nécessitent la capacité de réassurance nécessaire pour stabiliser tout assureur, notamment en cas de catastrophes ou d'expositions en responsabilité dans l'ensemble des types de couverture.

L’évolution démographique et les exigences croissantes en matière de protection remodèlent l’importance stratégique de la réassurance vie sur les marchés mondiaux de l’assurance. Le vieillissement de la population, l’amélioration de la longévité et l’augmentation des dépenses de santé créent des responsabilités plus complexes pour les assureurs primaires, les incitant à recourir davantage à un soutien externe en capital et à l’expertise actuarielle. Ces facteurs structurels continuent d’influencer la croissance du marché de la réassurance au sein des métiers de longue durée.

L’optimisation du bilan reste un enjeu majeur pour les cédantes opérant sur les segments de l’assurance vie. Les risques de mortalité, de longévité, de morbidité et de déchéance nécessitent des approches de gestion de portefeuille sophistiquées qui vont souvent au-delà des capacités de rétention internes. Les accords de réassurance permettent aux assureurs d’améliorer l’efficacité du capital, de stabiliser les bénéfices et d’accélérer l’innovation des produits sans augmenter sensiblement la concentration des risques.

L’expansion de la pénétration de l’assurance dans les économies émergentes crée une demande supplémentaire de solutions de réassurance vie. L’augmentation des revenus des ménages et la sensibilisation croissante à la protection financière soutiennent les ventes de produits d’assurance vie, santé et retraite. Les réassureurs possédant des capacités de souscription avancées et une expérience dans le développement de produits servent de plus en plus de partenaires stratégiques plutôt que de simples fournisseurs de capacité.

Réassurance non-vie

Contrairement à la réassurance non-vie, la réassurance vie a connu le plus grand changement sur le marché mondial au cours de la période étudiée. La réassurance vie affiche le TCAC le plus élevé dans le segment des applications en raison de l'augmentation de l'espérance de vie, de l'augmentation du revenu disponible dans les pays en développement et de l'acceptation globale de l'assurance vie etassurance maladie-produits liés. L’essor des fonds de pension, l’évolution de nouveaux produits de rente et la nécessité pour les réassureurs de gérer les risques liés à la longévité et à la mortalité ont également joué un rôle clé.

L’accumulation d’expositions et la volatilité des catastrophes font de la réassurance non-vie le segment le plus important et le plus dynamique du marché mondial de la réassurance. Les risques liés aux biens, aux accidents, aux cyberattaques, aux transports maritimes, à l'aviation, à l'ingénierie et aux spécialités génèrent collectivement une demande substantielle de capacité de transfert de risques. La gravité des sinistres et les pressions inflationnistes ont accru l’importance stratégique de la diversification des portefeuilles et des pratiques de souscription disciplinées.

Les catastrophes naturelles continuent d’exercer une forte influence sur le déploiement des capacités et le comportement en matière de tarification. Les ouragans, les inondations, les incendies de forêt, les fortes tempêtes de convection et les périls secondaires ont accru l'incertitude dans de nombreuses régions, encourageant les assureurs à rechercher une meilleure protection contre la volatilité des bénéfices. Les réassureurs bénéficiant d’une exposition géographique diversifiée et d’une solide position en capital sont généralement mieux placés pour gérer ces risques.

L’expansion de l’assurance commerciale constitue une autre source de croissance. Les investissements dans les infrastructures, les projets d’énergie renouvelable, les actifs numériques et la complexité de la chaîne d’approvisionnement créent de nouvelles catégories d’expositions assurées nécessitant une expertise spécialisée. La cyberassurance et les risques liés au climat sont devenus des domaines particulièrement attractifs pour des capacités de souscription différenciées.

Aperçus du marché régional

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Analyse du marché européen de la réassurance :

Europe Reinsurance Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché européen a généré 230,22 milliards de dollars en 2025, soit 37,00 % du paysage du marché mondial, et devrait atteindre 246,45 milliards de dollars en 2026.L’Europe détient la plus grande part de marché, aidée par une forte présence de réassureurs mondiaux, principalement suisses ou allemands. Les marchés de l'assurance sont bien développés et les réglementations (telles que Solvabilité II) sont strictes, exigeant de bonnes pratiques de gestion des risques et des réserves de capital, qui fournissent un écosystème pour la demande de réassurance. Une variété de risques, tels que les catastrophes naturelles, la responsabilité civile et la demande de souscription des grandes entreprises, sont soutenus par un solide réseau local d'assureurs primaires et de réassureurs pour répondre à leurs besoins en matière de gestion des risques. Le secteur européen de l’assurance dispose d’un grand potentiel de croissance dans les produits et technologies de niche, mais il est également confronté à une concurrence féroce et aux défis changeants liés aux risques climatiques.

La sophistication réglementaire et les écosystèmes d'assurance établis soutiennent la position de l'Europe sur le marché de la réassurance. Les cadres de solvabilité encouragent une utilisation efficace du capital et soutiennent la demande de solutions structurées de transfert de risques. Les sinistres liés au climat et les assurances spécialisées continuent de façonner les stratégies de souscription. Les réassureurs mondiaux dont le siège est en Europe maintiennent une forte diversification internationale, contribuant ainsi à une croissance soutenue du marché de la réassurance et à une profondeur concurrentielle.

Marché allemand de la réassurance :

L'Allemagne est la plus grande économie d'Europe et joue un rôle essentiel pour le marché car elle abrite de nombreux acteurs de premier plan et constitue l'un des principaux centres de souscription du marché. L'Allemagne dispose d'une base industrielle solide et d'un vaste assurance commercialemarché.

L’Allemagne est confrontée à différents types de risques, depuis les catastrophes naturelles jusqu’aux activités commerciales complexes. Tous ces facteurs contribuent à développer une forte demande de réassurance. Les entreprises allemandes sont très respectées en termes de stabilité financière, d’expertise technique et de portée mondiale, et elles jouent un rôle important sur le marché tant au niveau national qu’à l’étranger. Ces sociétés se situent souvent au sommet ou près du sommet des traités de réassurance dans toute l'Europe ou dans le cadre d'une approche mondiale sophistiquée. Le marché britannique devrait atteindre 50,25 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 65,06 milliards de dollars d'ici 2026.

L'Allemagne occupe une position influente sur le marché de la réassurance grâce à sa concentration de réassureurs d'importance mondiale et à son expertise actuarielle avancée. Les risques industriels, les lignes spécialisées et la diversification internationale soutiennent l'activité de souscription. Les initiatives d’adaptation au climat et l’évolution des attentes réglementaires influencent de plus en plus les stratégies de portefeuille. De solides capacités d'analyse continuent de renforcer la contribution de l'Allemagne à la part de marché mondiale de la réassurance.

Marché de la réassurance au Royaume-Uni :

L'expertise internationale en matière de souscription et la position de Londres en tant que plaque tournante de l'assurance spécialisée continuent de soutenir le marché de la réassurance au Royaume-Uni. Les risques commerciaux complexes, les risques maritimes et les lignes spécialisées contribuent de manière significative aux volumes d'affaires cédés. L’innovation en matière de transfert alternatif de risques et de cyberassurance reste importante. Des réseaux de courtiers solides et une connectivité mondiale continuent de soutenir le développement du marché à long terme.

Analyse du marché de la réassurance en Amérique du Nord :

En 2025, l'Amérique du Nord représentait 215,35 milliards de dollars, soit 34,70 % du marché mondial, et devrait atteindre 232,47 milliards de dollars en 2026.

L’Amérique du Nord est l’un des marchés les plus importants et les plus actifs au monde, en particulier aux États-Unis. Le marché aux États-Unis est considérablement vaste et actif. Elle dispose également de nombreuses opportunités en matière de réassurance, notamment dans le secteur de l'assurance dommages. L’exposition potentielle à des catastrophes naturelles importantes, des ouragans aux tremblements de terre, génère une demande massive de réassurance. Dans cet environnement, les assureurs primaires recherchent des options sur le marché pour se prémunir contre leurs risques et accroître leur capacité, appuyés par une situation financière solide.

La concentration du capital et la pénétration mature de l'assurance continuent de soutenir le leadership de l'Amérique du Nord sur le marché de la réassurance. L’exposition aux catastrophes, la demande d’assurance spécialisée et les pratiques sophistiquées de gestion du capital soutiennent une forte dépendance aux solutions de réassurance. La participation alternative au capital et les capacités avancées de modélisation des risques renforcent encore la profondeur du marché. La discipline tarifaire et les sinistres élevés liés aux catastrophes continuent de façonner la croissance du marché de la réassurance dans la région.

La dynamique du marché et les tendances des prix en Amérique du Nord sont considérablement influencées par des facteurs de réglementation, de concurrence ainsi que de fréquence et de gravité des sinistres catastrophiques. Le marché américain devrait atteindre 194,07 milliards de dollars d’ici 2026.

Marché de la réassurance aux États-Unis :

Les États-Unis représentent le plus grand contributeur à la taille du marché de la réassurance en raison de valeurs assurées importantes et d'un risque élevé de catastrophe. Les branches dommages représentent une part importante des primes cédées. L’activité des ouragans, l’inflation des responsabilités et l’expansion des cyber-risques continuent d’influencer les priorités de souscription. Des marchés de capitaux solides et des mécanismes alternatifs de transfert des risques renforcent l'importance stratégique du pays.

Analyse du marché de la réassurance en Asie-Pacifique :

L'Asie-Pacifique a contribué à hauteur de 22,70 % au marché mondial en 2025, avec une valorisation de 140,95 milliards de dollars, et devrait atteindre 156,22 milliards de dollars en 2026. L'Asie-Pacifique est le marché qui connaît la croissance la plus rapide au monde, soutenu par une croissance économique significative, une augmentation des revenus disponibles, une classe moyenne en croissance et une pénétration croissante de l'assurance dans de nombreux pays en développement. La Chine et l’Inde sont tous deux des marchés immenses et sous-exploités qui offrent une valeur significative à long terme tant pour les assureurs primaires que pour les réassureurs.

L'expansion économique et la pénétration croissante de l'assurance renforcent l'importance de la région Asie-Pacifique sur le marché de la réassurance. L’exposition aux catastrophes naturelles et la hausse de la valeur des actifs soutiennent la demande de solutions de transfert de risques. La Chine, le Japon, l’Inde et l’Asie du Sud-Est restent d’importants centres de croissance. Le développement des infrastructures et l’expansion de la classe moyenne continuent de contribuer à la croissance à long terme du marché de la réassurance dans toute la région.

La croissance est influencée par un large éventail de risques, notamment liés au développement des infrastructures, aux catastrophes naturelles dans les environnements vulnérables et à la croissance des marchés de l'assurance vie et maladie. Les réassureurs, tout en se concentrant de plus en plus sur la région Asie-Pacifique pour fournir capacité, expertise et solutions, sont confrontés à une série de problèmes de réglementation et de maturité du marché. Le marché japonais devrait atteindre 30,51 milliards USD d'ici 2026, le marché chinois devrait atteindre 49,12 milliards USD d'ici 2026 et le marché indien devrait atteindre 17,85 milliards USD d'ici 2026.

Marché japonais de la réassurance :

Earthquake exposure and a mature insurance sector define Japan's position within the reinsurance market. Catastrophe protection requirements remain a primary source of ceded premium demand. Aging demographics also support life reinsurance activity. Des capacités avancées de modélisation des catastrophes et une forte conscience des risques continuent de renforcer l'importance stratégique du Japon dans les tendances du marché mondial de la réassurance et dans l'allocation du capital.

Marché chinois de la réassurance :

L'expansion rapide du secteur de l'assurance et la complexité économique croissante renforcent le rôle de la Chine sur le marché de la réassurance. La croissance de l’assurance de biens, de santé et d’assurance agricole continue de stimuler la demande de capacité et d’expertise technique. Le développement du marché intérieur et la modernisation de la réglementation remodèlent la dynamique concurrentielle. L’augmentation des actifs assurés et l’urbanisation continuent de renforcer les perspectives de croissance du marché de la réassurance à long terme.

Analyse du marché de la réassurance au Moyen-Orient et en Afrique :

Le marché du Moyen-Orient et de l'Afrique était évalué à 13,48 milliards de dollars en 2025, soit 2,20 % du chiffre d'affaires mondial, et devrait atteindre 14,68 milliards de dollars en 2026. Les marchés du Moyen-Orient et de l'Afrique se développent continuellement grâce à la diversification économique, au développement des infrastructures et à une prise de conscience croissante de l'importance de la gestion des risques.

La diversification économique et le développement des infrastructures continuent de renforcer le marché de la réassurance au Moyen-Orient et en Afrique. Les risques énergétiques, l’activité de construction et les expositions aux catastrophes soutiennent la demande de capacité de réassurance. La pénétration de l’assurance reste relativement faible, créant des opportunités à long terme. La modernisation de la réglementation et l’expansion des secteurs financiers continuent de contribuer à une croissance soutenue du marché de la réassurance dans les deux régions.

Au Moyen-Orient, les pays du CCG (Conseil de coopération du Golfe) continuent de renforcer leur réglementation tout en investissant également dans la pénétration de l'assurance au sein de leurs régions, ce qui offre des opportunités aux réassureurs régionaux et internationaux. Pendant ce temps, alors que le changement climatique augmente les risques de catastrophes naturelles, le marché africain profite de l’appétit croissant pour la réassurance agricole, santé et catastrophe. Il existe également des défis pour les deux régions, notamment des connaissances limitées en matière d’assurance et une instabilité politique dans certaines régions.

Analyse du marché de la réassurance en Amérique du Sud

La région Amérique du Sud a accaparé 3,40 % du marché mondial en 2025, générant 21,4 milliards de dollars de revenus, et devrait atteindre 23,46 milliards de dollars en 2026. Le marché sud-américain présente à la fois un potentiel et des défis liés à la volatilité et au développement. Différents types d'instabilité sont impliqués, tels que des situations économiques, monétaires et réglementaires incohérentes dans de nombreux pays, qui ont un impact sur la croissance du marché de la réassurance et sur l'appétit pour le risque des réassureurs.

L’Amérique du Sud présente néanmoins certains aspects positifs, notamment de nombreuses économies émergentes, une pénétration croissante de l’assurance dans certains pays et une prise de conscience croissante de la nécessité de transférer les risques, particulièrement évidente dans le domaine des assurances IARD et parmi les grandes entreprises clientes. L’exploitation des opportunités de croissance à long terme dépendra probablement de ces connaissances localisées, en particulier dans les domaines où la réassurance conventionnelle est essentielle au renforcement des capacités.

Paysage concurrentiel du secteur de la réassurance

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs tirent parti de la diversification et de l’innovation pour souscrire efficacement aux risques complexes sur l’ensemble du marché

Le paysage concurrentiel du marché comprend à la fois des entreprises mondiales robustes et des fournisseurs régionaux plus agiles. Ces prestataires semblent bien placés pour continuer à proposer une gamme complète d’options de gestion des risques pour une variété de risques. Les principaux acteurs du marché sont Munich Re, Swiss Re, Hannover Re, SCOR et Berkshire Hathaway, qui disposent tous d'une présence opérationnelle mondiale considérable et d'un large éventail de portefeuilles d'assurance et de réassurance diversifiés. Ces entreprises de premier plan sont en mesure d'utiliser des capacités de modélisation des risques en développement avec un capital, une portée géographique et une tolérance globale au risque solides. Il s'agit de souscrire des risques complexes dans une variété demarchés de l'assurance de biens et de responsabilité, ainsi que les risques vie et spécialités. Les principaux fournisseurs s'appuient sur les coentreprises, les initiatives numériques et l'expansion géographique comme avantages concurrentiels.

L’intensité concurrentielle sur le marché de la réassurance est déterminée par la solidité du capital, la discipline de souscription, la diversification géographique et les capacités analytiques. Contrairement aux marchés primaires de l’assurance, l’échelle à elle seule ne détermine pas l’avantage concurrentiel. La qualité du portefeuille, la gestion du risque de catastrophe et l'accès à des capitaux alternatifs influencent de plus en plus la rentabilité à long terme et le positionnement sur le marché. Les réassureurs donnent la priorité au rendement des capitaux propres et à l’efficacité du capital plutôt qu’à l’expansion des primes, reflétant une approche plus disciplinée après plusieurs années de sinistres catastrophiques élevés et de gravité des sinistres dus à l’inflation.

Les grands acteurs mondiaux continuent de représenter une part importante de la taille du marché de la réassurance. Munich Re, Swiss Re, Hannover Re, SCOR, Berkshire Hathaway Reinsurance Group, les acteurs du marché de Lloyd's, Everest Group, RenaissanceRe, PartnerRe et Arch Capital maintiennent de solides positions concurrentielles grâce à des portefeuilles diversifiés et une vaste expertise en matière de souscription. La diversification géographique et la large gamme de produits permettent à ces entreprises de gérer plus efficacement la volatilité des bénéfices et de préserver la résilience de leurs bilans tout au long des cycles de souscription.

La gestion du capital est devenue un différenciateur de plus en plus important. Les entreprises possédant de solides notations de crédit et des pratiques de réserve conservatrices bénéficient d'une plus grande flexibilité en matière de tarification et de relations plus solides avec les cédantes. Dans le même temps, les sources alternatives de capitaux, notamment les obligations catastrophe et les Insurance-Linked Securities (ILS), continuent d’influencer la disponibilité des capacités et la dynamique concurrentielle dans les segments exposés aux catastrophes.

Principales sociétés de réassurance analysées :

- Munich Ré(Allemagne)

- Suisse Ré(Suisse)

- Berkshire Hathaway Reinsurance Group (États-Unis)

- Hanovre Ré (Allemagne)

- Lloyd's (Royaume-Uni)

- SCOR (France)

- Reinsurance Group of America – RGA (États-Unis)

- Great West Lifeco (Canada)

- Everest Re (Bermudes)

- Arch Capital Group (Bermudes)

- PartnerRe (Bermudes)

- RenaissanceRé(Bermudes)

- Mapfre Re (Espagne)

- China Re (Chine)

- Allianz SE Re (Allemagne)

- Groupe d'assurance MS&AD (Japon)

- Transatlantique Re (États-Unis)

- Chubb Tempête Re(Bermudes)

- CPG Ré(Inde)

- Sompo International (Bermudes)

Derniers développements dans le secteur de la réassurance :

- Décembre 2025 :Munich Re a lancé sa stratégie Ambition 2030 pour soutenir une croissance rentable et faire face aux risques émergents, notamment l'intelligence artificielle, les cybermenaces, les énergies renouvelables et les expositions liées à l'espace. Les technologies et capacités impliquées comprenaient des solutions de risque liées à l’IA, des capacités de cyber-souscription et une expertise en matière de risques spécialisés.

- Février 2026 :Munich Re a enregistré un bénéfice net record de 6,1 milliards d'euros pour 2025, soutenu par de solides performances de souscription et une demande soutenue sur les marchés de la réassurance. Les technologies et les capacités impliquées comprenaient une modélisation avancée des risques et des opérations de réassurance diversifiées.

- Décembre 2025 :Swiss Re a présenté une stratégie d'entreprise actualisée et établi un objectif de bénéfice net de 4,5 milliards de dollars pour 2026, en mettant l'accent sur la résilience du portefeuille et l'amélioration de la productivité. Les technologies et capacités impliquées comprenaient des initiatives de productivité basées sur l'IA et des capacités d'optimisation de portefeuille.

- Février 2026 :Swiss Re a déclaré un bénéfice net record de 4,8 milliards de dollars en 2025, grâce à de solides performances en réassurance IARD. Les technologies et les capacités impliquées comprenaient la modélisation des catastrophes et les cadres de gestion des risques d'entreprise.

- Septembre 2025 :Hannover Re a relevé ses prévisions de bénéfices suite à de solides performances commerciales et à une meilleure résilience des réserves. Les technologies et capacités impliquées comprenaient l'analyse des réserves, les modèles de souscription et les capacités de gestion du capital.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée de la situation actuelle du marché et se concentre sur des aspects clés tels que les principales sociétés de réassurance, les types et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par candidature

Par région

|

|

Entreprises présentées dans le rapport |

Munich Re (Allemagne), Swiss Re (Suisse), Berkshire Hathaway Reinsurance Group (États-Unis), Hannover Re (Allemagne), Lloyd's (Royaume-Uni), SCOR (France), Reinsurance Group of America – RGA (États-Unis), Great West Lifeco (Canada), Everest Re (Bermudes), Arch Capital Group (Bermudes) |

Questions fréquentes

Le marché devrait atteindre 1 403,7 milliards de dollars d’ici 2034.

En 2025, le marché était évalué à 621,39 milliards de dollars.

Le marché devrait croître à un TCAC de 9,6 % au cours de la période de prévision.

Le segment de la réassurance facultative devrait dominer le marché en termes de revenus.

À mesure que les besoins d’assurance évoluent et que les risques deviennent plus complexes, la demande de solutions de réassurance innovantes continue d’accélérer la croissance du marché.

Munich Re, Swiss Re, Berkshire Hathaway Reinsurance Group et Hannover Re sont les principaux acteurs du marché.

L’Europe devrait détenir la part de marché la plus élevée.

Par application, la réassurance vie devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés