Taille du marché, part et analyse de l’industrie de la suite de capteurs de piste, par type (état et friction de la surface de la piste, météorologique, visibilité, détection FOD et autres), par conception (capteurs intégrés, capteurs non invasifs et capteurs mobiles/montés sur véhicule), par technologie (optique, infrarouge/thermique et radar), par type d’aéroport (aéroports internationaux, aéroports régionaux, bases aériennes militaires, aviation générale/aéroports privés), par installation (nouvelle construction et Rénovation/Mise à niveau) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

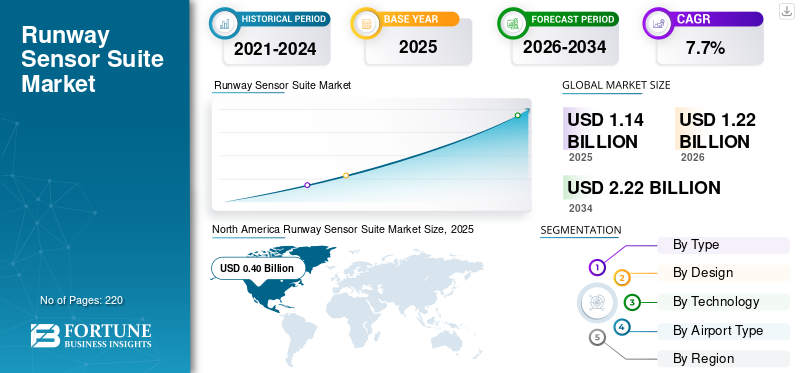

La taille du marché mondial des suites de capteurs de piste était évaluée à 1,14 milliard USD en 2025. Le marché devrait passer de 1,22 milliard USD en 2026 à 2,22 milliards USD d’ici 2034, avec un TCAC de 7,7 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de marché de 35,09 % en 2025.

Le marché mondial des suites de capteurs de piste devrait croître en raison de l’augmentation des investissements dans les infrastructures aéroportuaires, des réglementations strictes en matière de sécurité aérienne et de l’adoption deaéroport intelligenttechnologies à travers le monde. La demande de capteurs de piste augmente car il existe un besoin d'évaluations standardisées et en temps réel des conditions de piste telles que la glace, la neige et la friction pour éviter les déviations. De plus, les aéroports du monde entier installent et modernisent de plus en plus de capteurs de piste et de systèmes de sécurité avancés pour améliorer la sécurité aérienne.

- Par exemple, en décembre 2025, Vaisala a remporté un contrat pour moderniser les systèmes de portée visuelle de piste (RVR) dans sept aéroports grecs d'Athènes, Rhodes, Kos, Alexandroupolis, Kavala, Kozani et Ioannina sur deux ans afin de moderniser l'infrastructure de l'Autorité hellénique de l'aviation civile.

En outre, les principaux acteurs du marché, tels que Saab, Thales, Indra, Vaisala et d'autres, donnent la priorité au développement d'intégrations de capteurs avancées telles que la fusion LiDAR/radar améliorée par l'IA, le système automatisé de surveillance des pistes pour la détection des FOD et la prévention des incursions afin d'améliorer la sécurité des aéroports.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des suites de capteurs de piste PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 1,14 milliard de dollars

- Taille du marché en 2026 : 1,22 milliard de dollars

- Taille du marché prévue pour 2034 : 2,22 milliards de dollars

- TCAC : 7,7 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des suites de capteurs de piste avec une part de 35,09 % en 2025.

- Le segment des capteurs non invasifs devrait représenter la plus grande part de marché.

- Le segment de l’état de surface et du frottement des pistes devrait représenter la plus grande part de marché.

Amérique du Nord

L'Amérique du Nord était en tête du marché en 2025 avec une valorisation de 0,40 milliard de dollars et devrait atteindre 0,43 milliard de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique était le deuxième plus grand marché régional, évalué à 0,31 milliard de dollars en 2025.

Europe

L’Europe devrait connaître une croissance à un TCAC de 7,3 % entre 2026 et 2034, ce qui en ferait le troisième marché régional à la croissance la plus rapide.

NOUS.

États-Unis Le marché américain des suites de capteurs de piste était évalué à environ 0,36 milliard USD en 2025, soutenu par des investissements continus dans les infrastructures de sécurité aéroportuaire.

Japon

Japon Le marché japonais des suites de capteurs de piste était évalué à environ 0,04 milliard de dollars en 2025, ce qui représente environ 3,2 % des revenus du marché mondial.

En savoir plus

TENDANCES DU MARCHÉ DE LA SUITE DE CAPTEURS DE PISTE

Les progrès de la technologie de fusion de capteurs constituent une tendance importante observée sur le marché

Avancées dansfusion de capteursLa technologie est devenue une tendance importante dans l'industrie mondiale des capteurs de piste. Les fabricants intègrent des réseaux multicapteurs pilotés par l'IA, combinant un radar à ondes millimétriques, une imagerie infrarouge, un LiDAR et des systèmes électro-optiques pour assurer une détection par tous les temps des débris d'objets étrangers (FOD), une surveillance précise de l'état de la surface et une prévention des incursions en temps réel. En outre, on constate une augmentation du développement et des tests d’architectures de capteurs hybrides pour améliorer la précision.

- Par exemple, en décembre 2025, l’Institut indien de météorologie tropicale (IITM) a lancé WiFEX-II, élargissant ainsi son expérience sur le brouillard hivernal pour fournir des prévisions de brouillard spécifiques aux pistes. Le programme installe des capteurs avancés tels que des célomètres pour obtenir des données en temps réel sur l'apparition du brouillard.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des extensions d’aéroports et du trafic aérien devrait stimuler la croissance du marché

L’un des principaux moteurs du secteur des capteurs de piste est l’augmentation constante du nombre de capteurs à l’échelle mondiale.infrastructures aéroportuairesexpansions et volumes de trafic aérien.

- Par exemple, selon l’Association du transport aérien international (IATA), le trafic total pour l’ensemble de l’année 2024 a augmenté de 10,4 % par rapport à 2023. De plus, selon l’Organisation de l’aviation civile internationale (OACI), le trafic aérien mondial de passagers devrait dépasser 12 milliards d’ici 2030.

À mesure que le trafic aérien augmente, on assiste à une augmentation du développement de systèmes avancés de sécurité des pistes, ce qui soutient encore davantage la demande de suites de capteurs de piste. Les principales autorités aéronautiques et exploitants d'aéroports augmentent leurs investissements dans les systèmes de surveillance de surface afin d'améliorer la sécurité des pistes et de prévenir les incursions, stimulant ainsi directement l'acquisition de technologies de capteurs avancées.

RESTRICTIONS DU MARCHÉ

Coûts de développement et de maintenance élevés pour limiter l’expansion du marché

La conception, la certification et le déploiement de suites avancées de capteurs de piste impliquent une complexité financière et technique élevée. Les équipementiers doivent investir massivement dans la R&D pour intégrer le radar, l’ADS-B, la multilatération et l’analyse basée sur le cloud afin de répondre aux normes de sécurité strictes de la FAA et de l’OACI. Les opérateurs sont confrontés à des coûts de maintenance élevés liés aux capteurs spécialisés, aux systèmes de fusion de données et aux mises à jour logicielles continues pour une fiabilité par tous les temps. Tous ces facteurs devraient entraver la croissance du marché des suites de capteurs de piste.

OPPORTUNITÉS DE MARCHÉ

L’évolution des normes et les progrès de l’éclairage de sécurité des pistes présentent des opportunités de croissance pour la croissance du marché

Les normes aéronautiques accélèrent la demande de pistes de nouvelle générationcapteursuites en exigeant une surveillance renforcée des surfaces pour prévenir les incursions lors d’un trafic aérien en plein essor. Les cadres réglementaires nécessitent une intégration transparente des technologies radar, ADS-B et multilatération pour le suivi des avions en temps réel. On s’attend donc à ce qu’il stimule les investissements dans des systèmes tous temps basés sur le cloud. De plus, les autorités réglementaires s’orientent vers un déploiement structuré, finançable et avancé, ce qui accélère directement l’adoption de suites de capteurs de piste.

- Par exemple, en mai 2025, la FAA de la Federal Aviation Administration des États-Unis a publié la partie 139 CertAlert 25-01, promouvant le déploiement d'émetteurs de zone de mouvement des véhicules (ADS-B) et de systèmes d'avertissement d'incursion sur piste (RIWS).

En outre, des procédures standardisées et strictes sont mises en œuvre par les organismes de réglementation de l'aviation pour vérifier et signaler l'état de la surface des pistes, ce qui augmente la demande de suites de capteurs de piste avancées, créant des opportunités lucratives pour les acteurs du marché.

- Par exemple, en 2024, l’Autorité de la sécurité de l’aviation civile (CASA) a publié les AC 91-32 et AC 139-22 en plusieurs parties, formalisant la mise en œuvre du format de rapport global (GRF) de l’OACI pour l’évaluation de l’état de la surface des pistes, renforçant ainsi la demande de solutions de détection de l’état des pistes, de surveillance du frottement et de reporting des données dans les aérodromes.

LES DÉFIS DU MARCHÉ

La volatilité de la chaîne d’approvisionnement et des matières premières constitue un défi pour le marché

Les perturbations persistantes de la chaîne d’approvisionnement et les pénuries de matières premières restent des défis critiques pour les fabricants de suites de capteurs de piste. La disponibilité d'éléments de terres rares pour les magnétomètres et les gyroscopes, de semi-conducteurs de haute pureté pour les imageurs SWIR et les capteurs photoniques, ainsi que de composites avancés pour les boîtiers résistants aux intempéries, a été perturbée par les tensions géopolitiques et les contrôles à l'exportation de minéraux critiques de divers pays, ce qui devrait présenter des défis pour la croissance du marché.

Analyse de segmentation

Par type

Des normes strictes et des inspections obligatoires des pistes pour propulser l’état de la surface des pistes et la croissance segmentaire du frottement

En fonction du type, le marché est divisé en état de surface et frottement des pistes, météorologie, visibilité, détection FOD et autres.

Le segment de l’état de surface et du frottement des pistes devrait représenter la plus grande part de marché sur le marché des suites de capteurs de piste. Cette position dominante découle des mandats stricts de l'Organisation de l'aviation civile internationale, du format de rapport mondial et des cadres réglementaires mis en place par des autorités telles que l'Autorité de la sécurité de l'aviation civile, la Federal Aviation Administration et l'Agence de la sécurité aérienne de l'Union européenne pour des rapports précis sur les codes d'état des pistes. De plus, les règles de sécurité strictes des autorités aéronautiques concernant les inspections obligatoires des pistes imposent l'utilisation de capteurs avancés tels que la détection FOD.radars, les systèmes infrarouges qui stimulent la croissance du segment.

- Par exemple, en novembre 2025, la Direction générale de l’aviation civile (DGCA) de l’Inde a ordonné à tous les aéroports d’effectuer des inspections obligatoires des pistes en raison de problèmes de contamination, ce qui pourrait entraîner des restrictions opérationnelles ou des suspensions temporaires.

Le segment de la détection FOD devrait augmenter avec un TCAC de 10,2 % au cours de la période de prévision.

Par conception

Adoption d’un système automatisé de surveillance des pistes pour propulser la croissance segmentaire des capteurs non invasifs

De par sa conception, le marché est segmenté en capteurs intégrés, capteurs non invasifs et capteurs mobiles/montés sur véhicule.

Le segment des capteurs non invasifs devrait représenter la plus grande part de marché. La position dominante est due à une perturbation minimale des pistes lors des opérations à fort trafic, à l'expansion des aéroports et aux programmes de pistes. De plus, la croissance du segment est tirée par l'adoption de systèmes automatisés de surveillance des pistes en temps réel, conformément aux normes GRF de l'OACI, afin d'éviter les inspections et les fermetures manuelles.

- Par exemple, en janvier 2025, Boschung a publié le cas Paris-Orly ATLAS qui soulignait que Aéroport de Paris SA avait choisi le système ATLAS de Boschung pour moderniser la surveillance de l'état des pistes de l'aéroport de Paris-Orly. La modernisation du Boschung ATLAS à l'aéroport de Paris-Orly s'est déroulée par phases : première piste (06-24) en 2021, deuxième (07-25) en 2022 et troisième (02-20) pour 2024.

Le segment des capteurs embarqués devrait croître à un TCAC de 8,5 % au cours de la période de prévision.

Par technologie

Progrès dans l’imagerie haute résolution et l’intégration de l’IA pour propulser la croissance du segment optique

Sur la base de la technologie, le marché est segmenté en optique, infrarouge/thermique et radar.

L'optique représente la plus grande part de marché de l'industrie en raison de ses avantages tels que la haute précision dans la détection des conditions de piste telles que les débris d'objets étrangers (FOD), l'eau ou la glace sous des conditions météorologiques variables. Les progrès en matière d’imagerie haute résolution et d’intégration de l’IA dans les systèmes de capteurs permettent une surveillance en temps réel avec un minimum de faux positifs, améliorant ainsi la sécurité aérienne, ce qui propulse la croissance du segment.

- Par exemple, en octobre 2025, Dallmeier electronic et Navtech Radar ont annoncé un partenariat stratégique lors de l'événement interaéroportuaire Europe 2025 à Munich, en Allemagne, présentant des solutions vidéo-radar intégrées pour une améliorationsécurité aéroportuaireet l'efficacité opérationnelle. Le capteur Panomera S8 Runway offre une couverture optique multifocale transparente de pistes entières, complétant le radar pour la détection des incursions pilotée par l'IA.

Le segment des radars devrait croître avec un taux de croissance constant du TCAC de 8,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'aéroport

Modernisation rapide des plateformes aéroportuaires et investissement dans la technologie aéroportuaire intelligente pour soutenir la croissance du segment

En fonction du type d’aéroport, le marché est segmenté en aéroports internationaux, aéroports régionaux, bases aériennes militaires etaviation générale/aéroports privés.

Le segment des aéroports internationaux devrait conquérir la plus grande part de marché. L’augmentation des mandats réglementaires de l’OACI et de la FAA pour les systèmes avancés de détection des FOD et de surveillance des surfaces stimulent l’adoption. De plus, la modernisation rapide des hubs d’Asie-Pacifique et du Moyen-Orient et les investissements massifs dans les technologies aéroportuaires intelligentes telles que la fusion de capteurs stimulent la croissance du segment.

Le segment de l’aviation générale et des aéroports privés devrait connaître la croissance la plus rapide, avec un TCAC de 9,5 % au cours de la période de prévision.

Par installation

La rentabilité et la réduction des coûts de mise à niveau alimentent la croissance du segment de rénovation/mise à niveau

En fonction de l'installation, le marché est segmenté en nouvelles constructions et en rénovations/mises à niveau.

Le segment de la modernisation/mise à niveau devrait détenir la plus grande part de marché des suites de capteurs de piste en 2025. Les installations de modernisation des suites de capteurs de piste se développent en raison de leur rentabilité, de la réduction des dépenses de mise à niveau par rapport au remplacement complet de la piste tout en intégrant le radar,LiDARet des capteurs optiques sur l'infrastructure existante.

Le segment des nouvelles constructions devrait croître avec un taux de croissance constant à un TCAC de 7,0 % au cours de la période de prévision.

Perspectives régionales du marché de la suite de capteurs de piste

Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique..

Amérique du Nord

North America Runway Sensor Suite Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché des capteurs de piste en 2025 avec une valorisation de 0,40 milliard USD, qui a atteint 0,43 milliard USD en 2026, sous l'effet des mandats de sécurité stricts de la FAA et des mises à niveau approfondies dans les principaux hubs tels que divers aéroports pour la détection des FOD et la surveillance de l'état des surfaces. Les États-Unis sont en tête grâce à des volumes de trafic aérien élevés, à des programmes de modernisation intégrant la fusion radar-LIDAR et à des investissements dans la prévention des incursions sur piste améliorée par l'IA. Le marché américain des suites de capteurs de piste se développe grâce au programme NextGen de la FAA qui impose des capteurs avancés pour la sécurité des pistes, notamment la détection des FOD en temps réel et la prévention des incursions. De plus, l’augmentation des investissements dans la modernisation des aéroports alimente le déploiement de systèmes d’information météorologique sur piste et de systèmes RVR (Runway Visual Range).

Marché américain des suites de capteurs de piste

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,36 milliard de dollars en 2025. Le pays maintient sa position de leader grâce à l’augmentation du financement des capteurs d’aérodromes militaires et à l’expansion des pistes d’aéroport commerciales dans différentes villes et comtés du pays, ce qui stimule la demande de suites de capteurs de piste rentables et avancées.

- Par exemple, en décembre 2025, le comté d'Onslow a approuvé le financement de l'extension de la piste de l'aéroport Albert J. Ellis de 900 pieds, soutenu par une subvention de l'État de 29 millions de dollars. De plus, l'aéroport régional de Blue Ridge, dans le comté de Henry, en Virginie, a achevé l'agrandissement de sa piste, renforçant ainsi la capacité opérationnelle des avions plus gros et améliorant la connectivité régionale.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,31 milliard de dollars en 2025 et assurer la position de deuxième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 0,07 milliard de dollars et 0,12 milliard de dollars en 2025.

Marché japonais des suites de capteurs de piste

Le marché japonais des suites de capteurs de piste en 2025 est estimé à environ 0,04 milliard de dollars, ce qui représente environ 3,2 % des revenus mondiaux des suites de capteurs de piste.

Marché chinois des suites de capteurs de piste

Le marché chinois des suites de capteurs de piste devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,12 milliard de dollars en 2025, ce qui représente environ 10,8 % des ventes mondiales de suites de capteurs de piste.

Marché indien des suites de capteurs de piste

Le marché indien des suites de capteurs de piste en 2025 est estimé à environ 0,07 milliard de dollars, ce qui représente environ 6,1 % des revenus mondiaux des suites de capteurs de piste.

Europe

L’Europe devrait enregistrer un taux de croissance de 7,3 % entre 2026 et 2034, ce qui le place au troisième rang parmi toutes les régions. La croissance dans la région est soutenue par des réglementations strictes de l'AESA sur la détection des dangers en temps réel et la modernisation des pistes en raison de l'augmentation du trafic des transporteurs à bas prix. Les objectifs de l’UE en matière d’aviation verte accélèrent l’adoption de capteurs pour la maintenance prédictive et les opérations conformes aux émissions.

Marché des suites de capteurs de piste au Royaume-Uni

Le marché britannique des suites de capteurs de piste en 2025 est estimé à environ 0,05 milliard de dollars, ce qui représente environ 4,7 % des revenus mondiaux des suites de capteurs de piste.

Marché des suites de capteurs de piste en France

Le marché français des suites de capteurs de piste devrait atteindre environ 0,04 milliard de dollars en 2025, ce qui équivaut à environ 3,4 % des ventes mondiales de suites de capteurs de piste.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l’Amérique latine devrait atteindre une valorisation de 0,08 milliard de dollars en 2025, stimulé par l’essor de l’aviation commerciale au Brésil et au Mexique, où les aéroports se modernisent pour faire face à la croissance annuelle du nombre de passagers. Le Moyen-Orient stimule la croissance grâce à des projets de méga-aéroports dans le cadre de la Vision saoudienne 2030 et aux expansions des Émirats arabes unis à Dubaï et à Riyad, intégrant des suites multicapteurs avancées pour une résilience aux conditions météorologiques extrêmes et des opérations 24h/24 et 7j/7. Le trafic aérien élevé en provenance des centres de tourisme et de fret nécessite une prévention des incursions améliorée par l'IA

Marché des suites de capteurs de piste en Arabie Saoudite

Le marché des suites de capteurs de piste en Arabie Saoudite devrait atteindre environ 0,04 milliard de dollars en 2025, ce qui représente environ 3,4 % des revenus mondiaux des suites de capteurs de piste.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur les solutions avancées de fusion et de modernisation de capteurs proposées par des acteurs clés pour propulser les progrès du marché

Le marché mondial des suites de capteurs de piste reste consolidé, dirigé par des acteurs majeurs tels que Saab, Vaisala, Thales, Indra, qui détiennent des parts importantes grâce à des innovations en matière d'intégration radar-LIDAR et de systèmes de détection FOD pilotés par l'IA. Ces entreprises font progresser la croissance du marché grâce à des partenariats stratégiques avec les autorités aéroportuaires et des collaborations OEM pour déployer des systèmes de surveillance météorologique des pistes et des systèmes de capteurs de détection FOD.

Par exemple, en décembre 2023, Vaisala a obtenu un contrat d'environ 23,44 millions de dollars avec la DGCA du Koweït pour déployer son AviMet AWOS sur trois pistes de l'aéroport international de Koweït, améliorant ainsi la surveillance météorologique en temps réel pour des opérations plus sûres. Le système, qui met à niveau les installations Vaisala antérieures, fournira des données conformes aux normes OACI/OMM sur des conditions telles que l'état des pistes, la foudre et le cisaillement du vent pour aider les pilotes et les contrôleurs.

D'autres acteurs de premier plan incluent Luft, Leonardo, Xsights Systems et d'autres, donnant la priorité à la R&D dans l'analyse prédictive, aux coentreprises pour la modernisation des aéroports régionaux et à la production évolutive pour répondre à la demande croissante liée aux expansions à fort trafic.

LISTE DES PRINCIPALES ENTREPRISES DE LA SUITE DE CAPTEURS DE PISTE PROFILÉES

- Saab(Suède)

- Thalès (France)

- Indra (Espagne)

- Léonard (Italie)

- BAD SAFEGATE (Belgique)

- Frequentis (Autriche)

- Terma (Danemark)

- Vaisala(Finlande)

- Lufft(Allemagne)

- Systèmes Xsights(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2025: Vaisala modernisera les systèmes de portée visuelle de piste (RVR) dans sept aéroports grecs d'Athènes, Rhodes, Kos, Alexandroupolis, Kavala, Kozani et Ioannina. Il vise à fournir des transmissomètres LT31 et le logiciel AviMet RVR sur un projet de deux ans pour l'Autorité hellénique de l'aviation civile.

- juin 2025: Saab a annoncé que la FAA avait sélectionné son service Aerobahn Runway and Surface Safety pour 26 aéroports américains supplémentaires dans le cadre du SAI Block 3.

- mars 2025: L'aéroport international Babasaheb Ambedkar de Nagpur a installé deux systèmes de pointe de portée visuelle de piste (RVR) aux extrémités de piste, avec un troisième à mi-chemin en voie de mise en service. Ces capteurs automatisés de haute précision remplacent les contrôles manuels de visibilité, relayant les données en temps réel aux contrôleurs aériens ATC et aux pilotes pour des opérations plus sûres par faible visibilité répondant aux normes mondiales.

- mars 2025: L'aéroport international GMR d'Hyderabad a mis en service un système d'atterrissage aux instruments (ILS) de catégorie II sur sa piste principale, permettant des atterrissages en toute sécurité dans une visibilité aussi basse que 300 m RVR en cas de brouillard, avec un éclairage de piste amélioré pour un guidage de précision.

- Février 2025 :L'aéroport international Netaji Subhash Chandra Bose de Calcutta a été équipé du système indien d'observation météorologique automatisé (AWOS) de pointe, doté de capteurs répartis dans six parcs météorologiques le long de la piste pour mesurer la température, la vitesse/cisaillement du vent, l'humidité, la portée de visibilité de la piste et la hauteur des nuages.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,7 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, par conception, par technologie, par type d'aéroport, par installation et région |

|

Par Type |

· État de la surface de la piste et frottement · Météorologique · Visibilité · Détection FOD · Autres |

|

Par Conception |

· Capteurs intégrés · Capteurs non invasifs · Capteurs mobiles/montés sur véhicule |

|

Par Technologie |

· Optique · Infrarouge/Thermique · Radars |

|

Par Type d'aéroport |

· Aéroports internationaux · Aéroports régionaux · Bases aériennes militaires · Aviation générale/aéroports privés |

|

Par installation |

· Nouvelle construction · Rénovation/mise à niveau |

|

Par région |

· Amérique du Nord (par type, par conception, par technologie, par type d'aéroport, par installation et pays) o États-Unis (par type d'aéroport) o Canada (par type d'aéroport) · Europe (par type, par conception, par technologie, par type d'aéroport, par installation et pays) o Royaume-Uni (par type d'aéroport) o Allemagne (par type d'aéroport) o France (par type d'aéroport) o Russie (par type d'aéroport) o Reste de l'Europe (par type d'aéroport) · Asie-Pacifique (par type, par conception, par technologie, par type d'aéroport, par installation et pays) o Chine (par type d'aéroport) o Japon (par type d'aéroport) o Inde (par type d'aéroport) o Corée du Sud (par type d'aéroport) o Reste de l'Asie-Pacifique (par type d'aéroport) · Amérique latine (par type, par conception, par technologie, par type d'aéroport, par installation et pays) o Brésil (par type d'aéroport) o Mexique (par type d'aéroport) o Reste de l'Amérique latine (par type d'avion) · Moyen-Orient et Afrique (par type, par conception, par technologie, par type d'aéroport, par installation et pays) o EAU (par type d'aéroport) o Arabie Saoudite (par type d'aéroport) o Reste du Moyen-Orient et de l'Afrique (par type d'aéroport) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,14 milliard de dollars en 2025 et devrait atteindre 2,22 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,40 milliard de dollars.

Le marché devrait afficher un TCAC de 7,7% au cours de la période de prévision 2025-2034.

Par type, le segment de l’état de surface et du frottement des pistes devrait dominer le marché.

L’augmentation des extensions d’aéroports et du trafic aérien stimule l’expansion du marché.

Saab, Vaisala, Thales, Indra et, entre autres, comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés