Taille du marché des médicaments contre le sarcome, part et analyse de l’industrie, par médicament (Imatinib, Pazopanib, Ripretinib, Nirogacestat, Trabectédine, Avapritinib et autres), par classe de médicaments (chimiothérapie cytotoxique, inhibiteurs de la tyrosine kinase, inhibiteurs de la gamma sécrétase, inhibiteurs du point de contrôle immunitaire, inhibiteurs de l’EZH2), par indication de la maladie (GIST, léiomyosarcome, liposarcome, desmoïde) tumeurs), par groupe d'âge (pédiatrique et adultes), par thérapie (thérapie ciblée, immunothérapie, chimiothérapie), par voie d'administration, p

Taille du marché des médicaments contre le sarcome et perspectives d’avenir

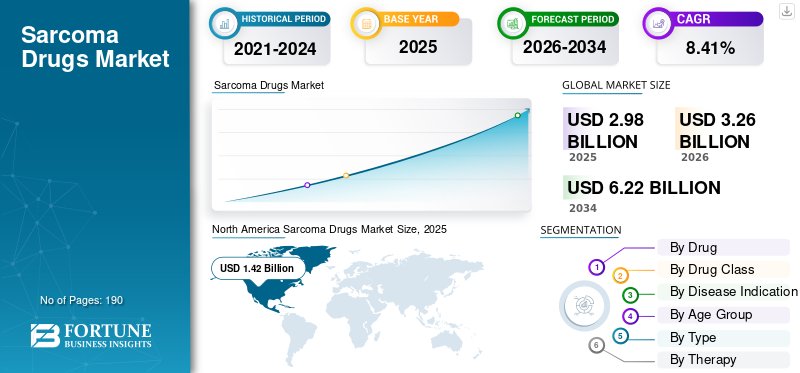

La taille du marché mondial des médicaments contre le sarcome était évaluée à 2,98 milliards USD en 2025. Le marché devrait passer de 3,26 milliards USD en 2026 à 6,22 milliards USD d’ici 2034, avec un TCAC de 8,41 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des médicaments contre le sarcome avec une part de marché de 47,65 % en 2025.

Le marché mondial devrait croître régulièrement au cours des années à venir, stimulé par le besoin croissant d’options de traitement efficaces pour les sous-types de sarcomes rares et complexes. Le sarcome est un groupe de cancers présentant de multiples histologies, ce qui augmente la demande d’approches thérapeutiques ciblées, spécifiques à un sous-type et avancées. Alors que de plus en plus de patients atteints de sarcome en rechute ou à un stade avancé de la maladie exigent de nouvelles lignes thérapeutiques, les fabricants de médicaments se concentrent davantage sur l'oncologie de précision, la thérapie cellulaire et le développement de médicaments pour les cancers rares. En outre, le soutien réglementaire aux thérapies orphelines et révolutionnaires encourage les entreprises à investir davantage dans ce domaine. Ces facteurs devraient stimuler l’innovation continue dans le traitement du sarcome, soutenant ainsi la croissance globale du marché mondial.

- Par exemple, en janvier 2026, Lantern Pharma a reçu la désignation de médicament orphelin de la FDA américaine pour son candidat expérimental, LP-284, pour le traitement des sarcomes des tissus mous. La désignation a élargi le potentiel de développement du LP-284 dans un contexte de cancer rare avec d'importants besoins non satisfaits. De tels progrès réglementaires devraient soutenir le développement clinique, améliorer la confiance des investisseurs et de l’industrie et renforcer les perspectives de croissance du marché mondial.

Les principaux acteurs du secteur, tels que Novartis AG, Pfizer Inc., Deciphera Pharmaceuticals, LLC et Blueprint Medicines Corporation, se concentrent sur la recherche et le développement pour renforcer leurs positions sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES MÉDICAMENTS CONTRE LE SARCOME

L’évolution croissante vers des thérapies contre le sarcome spécifiques à l’histologie et basées sur la précision est une tendance émergente du marché

Le marché mondial des médicaments contre le sarcome s’oriente de plus en plus vers des thérapies spécifiques à l’histologie et basées sur la précision, reflétant une tendance importante du marché. Le sarcome comprend plusieurs sous-types rares qui ne répondent pas de la même manière à une seule approche thérapeutique. En conséquence, les développeurs de médicaments se concentrent sur des thérapies conçues pour des groupes de patients définis par des biomarqueurs et spécifiques à un sous-type. Cette approche ciblée améliore la valeur clinique du traitement en permettant aux entreprises de cibler des populations de patients présentant des marqueurs biologiques plus clairs et des besoins non satisfaits mieux définis. De tels développements renforcent l’innovation et l’intérêt commercial dans le domaine des sarcomes.

- Par exemple, en janvier 2025, Adaptimmune Therapeutics plc a reçu de la FDA américaine la désignation de thérapie révolutionnaire pour le letetresgene autoleucel (lete-cel), destiné au traitement des patients atteints de liposarcome myxoïde/à cellules rondes (MRCLS) non résécable ou métastatique. La thérapie est conçue pour les patients qui ont déjà reçu une chimiothérapie à base d'anthracycline, dont le test est positif pour HLA-A*02:01, HLA-A*02:05 ou HLA-A*02:06, et dont la tumeur exprime l'antigène NY-ESO-1. Ces thérapies de plus en plus avancées pour des sous-types spécifiques de sarcomes devraient soutenir la tendance plus large du marché mondial vers le développement de médicaments contre le sarcome axé sur la précision.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Besoin croissant non satisfait de thérapies efficaces pour les sous-types de sarcomes rares et avancés, alimentant la croissance du marché

Le marché mondial des médicaments contre le sarcome est stimulé par le besoin non satisfait de thérapies plus efficaces pour les sous-types de sarcomes rares et avancés. Le sarcome comprend de nombreuses tumeurs biologiquement diverses, et les patients atteints d'une maladie récidivante, métastatique ou résistante au traitement sont souvent confrontés à des options de traitement standard limitées. Pour cette raison, les développeurs de médicaments se concentrent de plus en plus sur de nouvelles thérapies conçues pour s’adresser à des groupes de patients plus restreints avec une meilleure précision clinique. Cela entraîne une activité de recherche plus forte, une plus grande dynamique réglementaire et un plus grand intérêt commercial pour le marché. Alors que les entreprises continuent de développer des thérapies pour les segments de sarcomes difficiles à traiter, le marché devrait bénéficier du soutien constant d’une demande axée sur l’innovation.

- Par exemple, en août 2025, Eisai Co., Ltd. a accordé la désignation de médicament orphelin du ministère de la Santé, du Travail et de la Protection sociale au tazémétostat pour le traitement du sarcome épithélioïde INI1 négatif non résécable qui a progressé après une chimiothérapie. Cette évolution met en évidence la manière dont les entreprises investissent activement dans des sous-types rares de sarcomes pour lesquels les options de traitement restent limitées, ce qui devrait soutenir la croissance du marché mondial des médicaments contre le sarcome.

RESTRICTIONS DU MARCHÉ

Un groupe de cancers rares et très fragmentés pour freiner la croissance du marché

Le marché mondial des médicaments contre le sarcome est confronté à une contrainte évidente en raison du groupe rare et très fragmenté de cancers, ce qui se traduit par un nombre relativement faible de patients traitables par rapport aux indications oncologiques plus courantes. Les sarcomes des tissus mous représentent moins de 1 % de tous les cas de cancer dans le monde, et la maladie est en outre divisée en de nombreux sous-types histologiques et moléculaires, ce qui réduit le nombre de patients disponibles pour un seul programme médicamenteux. Pour cette raison, les entreprises ont souvent du mal à constituer de vastes ensembles de données cliniques, à recruter rapidement suffisamment de patients et à atteindre l’échelle commerciale nécessaire pour justifier un investissement à grande échelle dans plusieurs sous-types de sarcomes. En conséquence, les délais de développement ont tendance à s'allonger, par patient.essai cliniqueles coûts augmentent et l’expansion du marché peut rester plus lente que dans les grandes catégories d’oncologie. Cette limitation structurelle devrait continuer à freiner la croissance du marché.

- Par exemple, en mai 2025, un résumé publié par l’ASCO intitulé « Global inequities in sarcoma Clinical Trials : A Complete Analysis Over the Last Ten », a souligné l’impact pratique de ce défi lié à la rareté. L'étude a rapporté un échantillon médian de seulement 46 participants aux essais sur le sarcome. Elle a également identifié une sous-représentation significative des pays à faible revenu et des populations pédiatriques, soulignant à quel point le petit bassin de patients inégalement réparti continue de limiter l’ampleur et le caractère inclusif de la recherche sur le sarcome.

OPPORTUNITÉS DE MARCHÉ

Augmentation du soutien réglementaire en matière de médicaments orphelins et de maladies rares pour créer des opportunités de croissance

Le marché mondial des médicaments contre le sarcome devrait connaître de fortes opportunités de croissance grâce au soutien réglementaire croissant en matière de médicaments orphelins et de maladies rares. Le sarcome est un groupe de cancer rare et très fragmenté, qui crée souvent des défis liés aux petits pools de patients, aux essais complexes et au risque de développement élevé. Pour cette raison, les voies de réglementation des médicaments orphelins, des procédures accélérées et des maladies rares deviennent importantes, car elles contribuent à améliorer la faisabilité du développement et encouragent les entreprises à investir dans des indications de niche pour le sarcome. Ces avantages réglementaires peuvent favoriser des progrès cliniques plus rapides, une plus grande confiance des investisseurs et une meilleure planification commerciale des thérapies ciblant les sous-types de sarcomes mal desservis. En conséquence, le soutien réglementaire croissant pour les cancers rares crée des conditions favorables à l’expansion du pipeline et à la croissance à long terme du marché mondial.

- Par exemple, en janvier 2025, OS Therapies a annoncé que son essai de phase 2b sur OST-HER2 avait atteint son critère d’évaluation principal dans l’ostéosarcome métastatique pulmonaire récurrent et entièrement réséqué. La société a également noté qu'OST-HER2 avait reçu les désignations de maladie pédiatrique rare, de procédure accélérée et de médicament orphelin de la part de la FDA et de l'EMA des États-Unis. Cela met en évidence comment le soutien réglementaire pour les maladies rares peut renforcer la dynamique de développement dans les indications liées au sarcome et améliorer l’attractivité commerciale de thérapies autrement difficiles à développer.

LES DÉFIS DU MARCHÉ

Coût de développement élevé et risque clinique élevé pour défier la croissance du marché

Le marché mondial est confronté à un défi majeur, car le sarcome est un groupe de cancer rare et très hétérogène, ce qui rend le développement de médicaments plus coûteux et plus risqué sur le plan clinique. La maladie étant divisée en de nombreux sous-types, les entreprises ont souvent besoin d’essais plus restreints, d’une sélection spécialisée des patients et de délais de développement plus longs pour générer des preuves cliniques significatives. Cette exigence augmente le coût par programme et augmente également le risque qu'une thérapie ne présente pas un profil bénéfice/risque suffisamment fort parmi des populations de patients aussi limitées. Pour cette raison, même les produits prometteurs peuvent connaître des revers en fin de développement ou après leur lancement, ce qui peut réduire la confiance commerciale et ralentir les investissements ultérieurs sur le marché. En conséquence, les coûts de développement élevés combinés à un risque clinique élevé restent un défi important pour le marché mondial des médicaments contre le sarcome.

- Par exemple, en mars 2026, Ipsen a volontairement retiré Tazverik (tazemetostat) de tous ses marchés commerciaux, y compris l'indication dans le sarcome épithélioïde. La décision fait suite aux nouvelles données de sécurité de l'essai SYMPHONY-1 en cours, qui a montré des cas d'hémopathies malignes secondaires. Le Comité indépendant de surveillance des données indique que les risques peuvent dépasser les avantages potentiels dans ce contexte. De tels cas montrent comment le risque clinique peut affecter directement le parcours commercial des thérapies liées au sarcome, même après leur approbation, et peut créer une incertitude pour les entreprises opérant sur le marché.

Analyse de segmentation

Par drogue

Admissibilité au traitement plus large L'Imatinib a mené la croissance du segment

En fonction du médicament, le marché est classé en imatinib, pazopanib, ripretinib, nirogacestat, trabectédine, avapritinib et autres.

Le segment de l'imatinib représentait la plus grande part de marché, soutenu par son rôle historique important dans le traitement médicamenteux des sarcomes, en particulier dans les tumeurs stromales gastro-intestinales (GIST). Il est devenu le premier traitement ciblé majeur à modifier la norme de soins pour les GIST. Comme l'imatinib est utilisé dans les contextes de GIST réséqués à haut risque non résécables/métastatiques et adjuvants, son utilisation clinique est plus large et plus longue que les médicaments plus récents tels que le riprétinib, l'avapritinib ou le nirogacestat, qui sont plus limités à des lignes thérapeutiques spécifiques ou à des sous-groupes de patients plus restreints. Cette éligibilité plus large au traitement, cette familiarité de longue date avec les médecins et ce rôle important en tant que traitement de première intention de référence devraient avoir aidé l'imatinib à conserver la plus grande part du segment des médicaments. Même si de nouveaux agents se développent dans des indications de gamme ultérieure et de niche, l'imatinib continue de ancrer le parcours de traitement du sarcome, en particulier dans des indications commercialement significatives.

- Par exemple, en avril 2026, Cogent Biosciences a annoncé l'achèvement de sa soumission NDA pour le bezuclastinib chez les patients atteints de GIST qui avaient déjà reçu de l'imatinib. Ceci est important car cela montre que le développement de nouveaux médicaments liés au sarcome dans le GIST est toujours positionné après l’imatinib, renforçant le rôle de l’imatinib en tant que traitement de base clé et soutenant sa domination probable continue dans le segment des médicaments.

Le segment du riprétinib devrait croître à un TCAC de 49,13 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par classe de médicament

Présence commerciale à grande échelle d'inhibiteurs de la tyrosine kinase (ITK) dans l'ensemble du paysLe traitement lié au sarcome a mené la croissance segmentaire

Sur la base de la classe de médicaments, le marché est classé en chimiothérapie cytotoxique, inhibiteurs de la tyrosine kinase (ITK), inhibiteurs de la gamma sécrétase, inhibiteurs du point de contrôle immunitaire, thérapies cellulaires, inhibiteurs épigénétiques/EZH2 et autres.

Le segment des inhibiteurs de la tyrosine kinase (ITK) a dominé le marché car ils ont la présence commerciale établie la plus large dans le traitement des sarcomes, en particulier dans le GIST, où la biologie de la maladie basée sur les kinases a soutenu l'utilisation à long terme d'agents tels que l'imatinib, le sunitinib, le régorafénib et le riprétinib. Étant donné que ces médicaments sont utilisés dans plusieurs lignes thérapeutiques et sont intégrés dans des parcours de traitement, ils génèrent des revenus de marché plus importants que les nouvelles classes de niche limitées à des sous-ensembles de patients plus petits. Cette utilisation clinique plus large, cette meilleure connaissance des médecins et cet historique de commercialisation plus long devraient permettre aux ITK de conserver une longueur d'avance sur les autres classes de médicaments sur le marché actuel.

- Par exemple, en février 2026, Ono Pharma a soumis une demande au Japon pour le riprétinib dans le traitement du GIST avancé. Ces développements mettent en évidence l'expansion commerciale et réglementaire continue de la classe TKI dans les soins liés aux sarcomes, renforçant ainsi sa position de leader sur le marché.

Le segment des inhibiteurs de gamma sécrétase devrait croître à un TCAC de 62,23 % au cours de la période de prévision.

Par indication de la maladie

Le potentiel de génération de revenus des tumeurs stromales gastro-intestinales (GIST) a stimulé la croissance segmentaire

En fonction de l’indication de la maladie, le marché est segmenté en GIST, léiomyosarcome, liposarcome, sarcome synovial, tumeurs desmoïdes, ostéosarcome et autres.

En 2025, GIST représentait la plus grande part de marché. Le GIST a clairement établi une voie de traitement systémique parmi les indications du sarcome. Contrairement à de nombreux autres sous-types de sarcomes qui dépendent encore fortement de la chimiothérapie ou dont les options approuvées sont limitées, les GIST bénéficient de plusieurs agents ciblés approuvés dans différentes lignes de traitement, ce qui favorise une plus grande continuité du traitement et des dépenses en médicaments plus importantes. Pour cette raison, le GIST contribue à une base commerciale plus large que les autres sous-types de sarcomes individuels, ce qui en fait le principal segment d'indication de maladie le plus probable. Les entreprises clés se concentrent sur les offres technologiquement avancées et les approbations réglementaires qui les accompagnent pour renforcer leur position sur le marché.

- Par exemple, en juin 2025, Onco360 a été sélectionnée comme partenaire pharmaceutique national spécialisé pour QINLOCK (ripretinib), un médicament approuvé pour le traitement des GIST avancés. Ce développement reflète le renforcement continu de l’infrastructure de distribution prenant en charge les thérapies GIST, qui soutient le leadership du segment sur le marché.

Le segment des tumeurs desmoïdes devrait croître à un TCAC de 23,37 % au cours de la période de prévision.

Par tranche d'âge

Un grand bassin de patients adultes a mené la croissance du segment

En fonction du groupe d’âge, le marché est segmenté en pédiatrie et adulte.

En 2025, le segment adulte dominait le marché. Le paysage des médicaments contre le sarcome commercialement actifs est plus concentré dans les indications chez l’adulte que dans l’usage pédiatrique. De nombreux traitements approuvés et à un stade avancé du sarcome sont indiqués pour les patients adultes atteints d'un sarcome des tissus mous avancé, de tumeurs desmoïdes, de GIST, de liposarcome ou de sarcome épithélioïde. Les patients adultes représentent la plus grande population traitée parmi les produits actuellement commercialisés, et les approbations réglementaires sont initialement accordées pour les indications chez les adultes avant de s'étendre aux populations pédiatriques adultes. Cette tendance a contribué à ce que le segment des adultes détienne la plus grande part de marché.

- Par exemple, en août 2025, SpringWorks a annoncé que la Commission européenne avait approuvé OGSIVEO (nirogacestat) pour les adultes atteints de tumeurs desmoïdes. Cela conforte l’idée selon laquelle les approbations destinées aux adultes continuent de générer une part plus importante de la valeur marchande du traitement médicamenteux lié au sarcome.

Le segment pédiatrique devrait croître à un TCAC de 7,65 % au cours de la période d’étude.

Par type

Segment des génériques dominé en raison deÉlargir l'accès des patients à des contextes de traitement plus larges

En fonction du type, le marché est segmenté en produits de marque et génériques.

Le segment des génériques représentait la plus grande part de marché mondiale des médicaments contre le sarcome au cours de la période de prévision. Des thérapies plus anciennes liées au sarcome, telles que l'imatinib et le pazopanib, sont entrées sur le marché générique, améliorant ainsi leur prix abordable et élargissant l'accès des patients à des contextes de traitement plus larges. Étant donné que le traitement du sarcome nécessite une longue durée de traitement chez les patients éligibles, les options génériques moins coûteuses peuvent prendre en charge un volume de prescriptions plus élevé et une utilisation plus large. Cela crée un avantage en termes de volume pour les génériques, conduisant à leur domination.

- Par exemple, en décembre 2025, Camber Pharmaceuticals a lancé les comprimés de mésylate d'imatinib. Ce développement est crucial dans la mesure où l'imatinib reste l'un des médicaments les plus établis utilisés dans le GIST, et le lancement continu de produits génériques à base d'imatinib montre à quel point les molécules matures liées au sarcome soutiennent un accès plus large au marché via le canal des génériques.

Le segment de marque devrait croître à un TCAC de 9,83 % au cours de la période d'étude.

Par thérapie

Changement croissant versTraitement dirigé moléculairement et spécifique à un sous-typeA dirigé leThérapie cibléeCroissance sectorielle

Basé sur la thérapie, le marché est segmenté en thérapie ciblée, immunothérapie, chimiothérapie et autres.

En 2025, la thérapie ciblée représentait la principale part de marché, le développement de médicaments contre le sarcome s'orientant de plus en plus vers un traitement dirigé par des molécules et spécifique à un sous-type, en particulier dans les GIST, les tumeurs desmoïdes et certains sous-types rares de sarcomes. Cela a réduit le recours à la chimiothérapie à large spectre dans des segments commercialement importants et a permis aux médicaments ciblés d'avoir une valeur clinique et économique plus élevée. Dans la mesure où les thérapies ciblées offrent un ciblage thérapeutique plus précis et un soutien réglementaire solide dans les contextes de tumeurs rares, elles devraient dominer le segment.

- Par exemple, en août 2025, Eisai a annoncé que le ministère japonais de la Santé, du Travail et de la Protection sociale avait accordé la désignation de médicament orphelin au tazémétostat pour le traitement du sarcome épithélioïde INI1 négatif non résécable. Cela montre à quel pointbiomarqueurLes approches définies continuent de se développer dans le traitement des sarcomes, soutenant le rôle de premier plan de la thérapie ciblée.

Le segment de l’immunothérapie devrait croître à un TCAC de 12,63 % au cours de la période d’étude.

Par voie d'administration

La facilité d’administration fournie par les médicaments oraux a propulsé la croissance segmentaire

En fonction de la voie d’administration, le marché est segmenté en orale et parentérale.

Le segment oral a dominé le marché, car bon nombre des thérapies clés contre le sarcome, d'importance commerciale, en particulier les ITK et les inhibiteurs de la gamma-sécrétase, sont conçues pour une administration orale. La thérapie orale améliore la commodité du traitement, favorise une utilisation ambulatoire à long terme et peut réduire la dépendance aux visites à l'hôpital basées sur la perfusion pour les patients appropriés. Étant donné que plusieurs thérapies de grande marque contre le sarcome sont des produits oraux, on estime que le segment oral détiendra la plus grande part du marché au cours de la période d’étude.

- Par exemple, en avril 2025, Bluesight a publié son 11e rapport annuel sur les opérations des pharmacies hospitalières, soulignant l'adoption croissante de la technologie pour répondre aux pressions en matière de conformité et d'approvisionnement auxquelles sont confrontées les pharmacies hospitalières. Cela soutient la domination de l’hôpitalpharmaciecar il montre que les hôpitaux restent un groupe d’acheteurs majeur pour les logiciels qui améliorent la chaîne d’approvisionnement et les performances opérationnelles des pharmacies.

Le segment parentéral devrait croître à un TCAC de 7,29 % au cours de la période d'étude.

Par canal de distribution

Demande croissante dans les hôpitaux et les ASC en raison de volumes importants de patients pour mener la croissance du segment

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies et pharmacies de détail et pharmacies en ligne.

Les pharmacies hospitalières représentaient la plus grande part du marché, car le traitement du sarcome implique souvent des centres d'oncologie spécialisés, des soins multidisciplinaires, des tests de biomarqueurs et des voies d'administration contrôlées, en particulier pour les maladies à un stade avancé et les thérapies coûteuses. Même pour les traitements administrés par voie orale, l’initiation du traitement, le suivi des patients, la coordination du remboursement et la gestion complexe des traitements sont centrés sur les réseaux de lutte contre le cancer en milieu hospitalier. En conséquence, on estime que les pharmacies hospitalières représentent la plus grande part de l’accès aux médicaments liés à la délivrance et au traitement sur le marché.

- Par exemple, en mai 2025, Adaptimmune a signalé que 28 centres de traitement agréés acceptaient des références pour Tecelra, avec un accès réussi aux patients et aucun refus du payeur n'a été signalé à ce moment-là. Cette évolution montre comment le sarcomelivraison de médicaments, en particulier pour les thérapies spécialisées avancées, est concentré dans des réseaux de traitement dirigés par des établissements, ce qui soutient la domination des pharmacies hospitalières dans le paysage de la distribution.

Le segment des pharmacies en ligne devrait croître à un TCAC de 10,70 % au cours de la période d’étude.

Perspectives régionales du marché des médicaments contre le sarcome

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Sarcoma Drugs Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part de marché dominante en 2024, évaluée à 1,31 milliard de dollars, et a maintenu sa position de leader en 2025 à 1,42 milliard de dollars. La croissance du marché dans la région est soutenue par une solide base commerciale pour les produits rares.médicaments oncologiques, une adoption plus précoce des thérapies contre le sarcome nouvellement approuvées et un accès plus large aux centres spécialisés en cancérologie. La région bénéficie également de voies réglementaires plus rapides et de l’utilisation généralisée d’approches thérapeutiques basées sur des biomarqueurs, aidant ainsi les nouveaux médicaments à entrer plus rapidement dans la pratique clinique.

Marché américain des médicaments contre le sarcome

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain devrait atteindre environ 1,43 milliard de dollars d'ici 2026, soit environ 43,97 % des ventes mondiales.

Europe

L'Europe devrait croître à un TCAC de 7,47 % au cours des années à venir, ce qui représente la deuxième position la plus élevée parmi toutes les régions, et devrait atteindre une valorisation de 0,87 milliard de dollars d'ici 2026. La croissance du marché dans la région est soutenue par un nombre croissant d'approbations réglementaires pour les indications rares du sarcome et par l'intégration plus forte des thérapies oncologiques orphelines dans les parcours de soins spécialisés.

Marché britannique des médicaments contre le sarcome

Le marché britannique devrait atteindre environ 0,19 milliard de dollars d’ici 2026, ce qui représente environ 5,85 % des ventes du marché mondial.

Marché allemand des médicaments contre le sarcome

Le marché allemand devrait atteindre environ 0,21 milliard de dollars d'ici 2026, soit environ 6,38 % des ventes du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,56 milliard de dollars d’ici 2026, consolidant ainsi sa position de troisième marché régional. La région se développe à mesure que des pays comme le Japon étendent leur soutien réglementaire aux médicaments contre le cancer rare, tandis que les systèmes régionaux d'oncologie continuent d'investir dans le traitement avancé du cancer.

Marché japonais des médicaments contre le sarcome

Le marché japonais devrait atteindre environ 0,16 milliard de dollars d'ici 2026, ce qui représente environ 4,77 % des ventes du marché mondial.

Marché chinois des médicaments contre le sarcome

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 0,20 milliard de dollars en 2026, soit environ 6,17 % des ventes mondiales.

Marché indien des médicaments contre le sarcome

Le marché indien devrait atteindre environ 0,08 milliard de dollars d’ici 2026, ce qui représente environ 2,37 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché latino-américain devrait atteindre une valeur de 0,13 milliard de dollars d'ici 2026. La croissance dans la région est tirée par les efforts continus visant à combler les lacunes en matière d'accès aux soins du sarcome, créant ainsi des opportunités de rattrapage dans des domaines tels que le diagnostic précoce, les réseaux d'orientation des patients, la politique relative aux cancers rares et la disponibilité des médicaments dans les systèmes de santé. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,04 milliard de dollars d’ici 2026.

Marché des médicaments contre le sarcome en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,01 milliard de dollars d'ici 2026, ce qui représente environ 0,30 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs mettent l'accent sur le lancement de nouveaux produits pour renforcer leur présence sur le marché

Le marché mondial reflète une structure de marché consolidée, avec des sociétés telles que Novartis AG, Pfizer Inc., Deciphera Pharmaceuticals, LLC, Blueprint Medicines Corporation, Eisai Co., Ltd. et PharmaMar, S.A. détenant une part de marché importante. Ces sociétés continuent de renforcer leur présence sur le marché grâce à des partenariats stratégiques, des lancements de nouveaux produits, des avancées technologiques et des investissements accrus dans des thérapies oncologiques ciblées.

- Par exemple, en février 2026, Deciphera Pharmaceuticals a reçu l'acceptation de la FDA des États-Unis pour le dépôt d'une demande de nouveau médicament (NDA) dans le cadre de la procédure d'approbation accélérée du tirabrutinib, un inhibiteur de la tyrosine kinase Bruton de deuxième génération hautement sélectif et irréversible, destiné au traitement du lymphome primitif du système nerveux central (R/R PCNSL) récidivant ou réfractaire.

Parmi les autres acteurs notables du marché mondial figurent Johnson & Johnson, Adaptimmune Therapeutics plc et Aadi Bioscience, Inc. Ces sociétés devraient donner la priorité aux progrès technologiques, aux collaborations stratégiques et au lancement de nouveaux produits pour renforcer leurs positions.

LISTE DES PRINCIPALES ENTREPRISES DE MÉDICAMENTS CONTRE LE SARCOME PROFILÉES

- Novartis SA(Suisse)

- Pfizer Inc. (États-Unis)

- Deciphera Pharmaceuticals, LLC(NOUS.)

- Société de médicaments Blueprint(NOUS.)

- Eisai Co., Ltd. (États-Unis)

- PharmaMar, S.A. (Espagne)

- Johnson & Johnson(NOUS.)

- Adaptimmune Therapeutics plc (États-Unis)

- Aadi Bioscience, Inc. (États-Unis)

- Genentech, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Biodexa Pharmaceuticals PLC s'est associée à Syngene International Ltd pour la fabrication de l'ingrédient pharmaceutique actif et de la forme posologique du MTX240. Cette collaboration soutient les capacités de production à grande échelle et renforce l’état de préparation de l’approvisionnement pour les thérapies liées au cancer gastro-intestinal.

- Février 2026 :BiodexaMédicamentsPLC a annoncé la clôture d'une licence exclusive avec Otsuka Pharmaceutical Co., Ltd (Otsuka) pour l'OPB-171775, une nouvelle colle moléculaire destinée à être développée pour le traitement des tumeurs stromales gastro-intestinales (GIST). Le composé a le potentiel d’être utile dans des indications supplémentaires pour les thérapies rares contre le cancer.

- Janvier 2026 :Lantern Pharma Inc. a annoncé que la FDA américaine a accordé la désignation de médicament orphelin (ODD) à son principal candidat, le LP-284, pour le traitement des sarcomes des tissus mous.

- Décembre 2025 :Immunome, Inc. a annoncé les premiers résultats positifs de son essai pivot mondial de phase 3 RINGSIDE sur le varegacestat, un inhibiteur expérimental de la gamma sécrétase (GSI) oral une fois par jour, chez des patients atteints de tumeurs desmoïdes en progression.

- Août 2025 :Merck KGaA a reçu l'autorisation de mise sur le marché de la Commission européenne pour OGSIVEO (nirogacestat), un inhibiteur oral de la gamma-sécrétase, en monothérapie pour les adultes atteints de tumeurs desmoïdes évolutives nécessitant un traitement systémique.

COUVERTURE DU RAPPORT

Le marché mondial des médicaments contre le sarcome Le rapport de recherche propose une analyse détaillée des tendances émergentes et des technologies rapidement adoptées dans l’industrie dans les régions clés. Le rapport décrit les principaux moteurs de la croissance du marché et les défis de l’expansion, offrant un aperçu détaillé du paysage de l’industrie. L'étude met en évidence les avancées récentes visant à améliorer la compréhension du secteur et à aider les parties prenantes à prendre des décisions éclairées.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,41 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par médicament, classe de médicament, indication de la maladie, tranche d'âge, type, traitement, voie d'administration, canal de distribution et région |

| Par Médicament |

|

| Par Classe de médicament |

|

| Par Indication de la maladie |

|

| Par tranche d'âge |

|

| Par type |

|

| Par thérapie |

|

| Par voie d'administration |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,98 milliards de dollars en 2025 et devrait atteindre 6,22 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,42 milliard de dollars.

Le marché devrait croître à un TCAC de 8,41 % au cours de la période de prévision.

Par classe de médicaments, le segment des inhibiteurs de tyrosine kinase (ITK) domine le marché.

Le besoin croissant non satisfait de thérapies efficaces pour les sous-types de sarcomes rares et avancés est le facteur clé qui anime le marché.

Novartis AG, Pfizer Inc., Deciphera Pharmaceuticals, LLC, Blueprint Medicines Corporation et Eisai Co., Ltd. sont les principaux acteurs du marché mondial.

L'Amérique du Nord dominait le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés