Taille du marché des équipements de test de semi-conducteurs, part et analyse de l’industrie par type de produit (équipement de test automatisé de semi-conducteurs (ATE), systèmes de rodage, équipement de manutention, équipement de sonde et autres), par technologie (tests analogiques, tests numériques, tests de signaux mixtes, tests RF et tests de semi-conducteurs de puissance), par industrie d’utilisation finale (fabrication de semi-conducteurs, électronique grand public, automobile, militaire et défense, informatique et télécommunications, et autres) et prévisions régionales, 2026 – 2034

APERÇUS CLÉS DU MARCHÉ

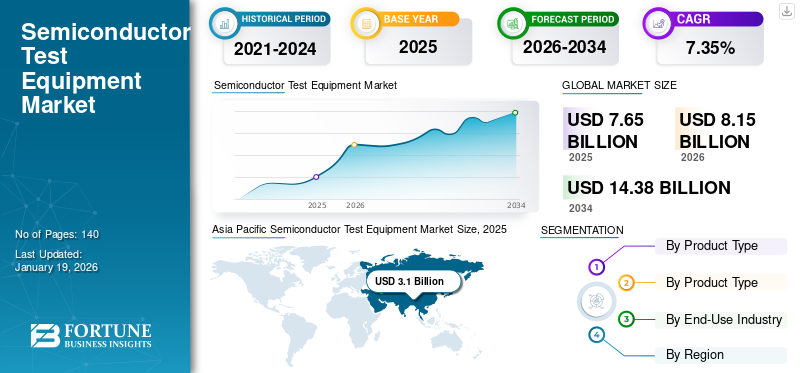

La taille du marché mondial des équipements de test de semi-conducteurs était évaluée à 7,65 milliards USD en 2025. Le marché devrait passer de 8,15 milliards USD en 2026 à 14,38 milliards USD d’ici 2034, avec un TCAC de 7,35 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des équipements de test de semi-conducteurs avec une part de marché de 40,49 % en 2025.

L'équipement de test de semi-conducteurs est un système qui applique des signaux électriques à un dispositif semi-conducteur, permettant de comparer les signaux de sortie avec des valeurs anticipées pour déterminer si le dispositif fonctionne conformément à ses spécifications de conception. Les principaux acteurs inclus dans ce marché sont Virginia Panel Corporation, Tokyo Electron Limited, NATIONAL INSTRUMENTS CORP., SPEA S.p.A., Teradyne Inc., ADVANTEST CORPORATION, Cohu, Inc., Astronics Corporation, Chroma Systems Solutions, Inc. et Tokyo Seimitsu Co., Ltd.

Les équipements de test de semi-conducteurs connaissent une demande importante, principalement en raison des progrès technologiques tels que la 5G, le HPC, l'IA et les véhicules automatisés. Comme l'a rapporté PatentPC en 2025, l'adoption de l'Internet 5G s'accélère, certains secteurs connaissant une croissance de 50 % du nombre d'abonnés d'une année sur l'autre. La croissance continue de la combinaison des différents composants électroniques dans les systèmes de sécurité des véhicules, les systèmes de navigation et les systèmes de divertissement continuera d'augmenter la valeur marchande. Le marché des semi-conducteurs connaît également une adoption croissante de produits électroniques grand public, par exemple les tablettes,téléphones intelligents, ordinateurs portables et autres, ce qui stimule encore davantage la croissance du marché des équipements de test de semi-conducteurs. En outre, le marché bénéficiera probablement de l’intégration accrue de la technologie de l’Internet des objets (IoT) dans diverses applications industrielles.

Pendant la pandémie de COVID-19, le marché des équipements de test de semi-conducteurs a été confronté à une demande plus faible que prévu en raison de l’instabilité économique et des interruptions initiales. Néanmoins, cette dernière augmentation de la demande de produits électroniques dans plusieurs secteurs a entraîné une expansion notable à long terme. La croissance rapide du marché, comme l’indique la hausse du TCAC, peut être attribuée à la forte reprise du marché et à la demande accrue alimentée par la tendance accélérée à la numérisation déclenchée pendant la période pandémique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché des équipements de test de semi-conducteurs

- Taille du marché en 2025 : 7,65 milliards de dollars

- Taille du marché en 2026 : 8,15 milliards de dollars

- Taille du marché prévue pour 2034 : 14,38 milliards de dollars

- TCAC : 7,35 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des équipements de test de semi-conducteurs avec une part de marché de 40,49 % en 2025.

- Le segment des équipements de test automatisés (ATE) pour semi-conducteurs représentera 32,89 % de part de marché en 2026.

- En 2026, le segment des tests analogiques devrait dominer le marché avec une part de 30,09 %.

Asie-Pacifique

Le marché de l’Asie-Pacifique représentait 3,1 milliards USD en 2025, soit 40,49 % de l’industrie mondiale, et devrait atteindre 3,29 milliards USD en 2026.

Europe

En 2025, l’Europe a généré 1,32 milliard de dollars, contribuant à hauteur de 17,25 % aux revenus du marché mondial, et devrait atteindre 1,4 milliard de dollars en 2026.

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 2,4 milliards de dollars en 2025, soit une part de 31,38 %, et devrait atteindre 2,59 milliards de dollars en 2026, alimentée par la présence de grandes entreprises de semi-conducteurs et un cadre technologique solide.

NOUS.

Le marché américain est évalué à 1,97 milliard de dollars d’ici 2026.

Japon

Le marché japonais est évalué à 0,73 milliard de dollars d'ici 2026.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

Intégration de l'IA générative avec des équipements de test de semi-conducteurs pour améliorer les capacités et alimenter la croissance du marché

IA générativealimente l’innovation dans l’industrie des équipements de test de semi-conducteurs et améliore l’efficacité, la précision et l’évolutivité. Alors que la demande de semi-conducteurs complexes - en particulier pour les applications d'IA et HPC - continue de croître, l'IA générative aidera à suivre le rythme d'un secteur des semi-conducteurs en constante évolution, à maintenir un avantage concurrentiel et à garantir le contrôle de la qualité des produits dans les entreprises qui intègrent l'IA générative dans leurs équipements de test.

IMPACT DES TARIFS RÉCIPROQUES

Les tarifs réciproques ont généré des pressions sur les coûts, des perturbations de la chaîne d'approvisionnement et des pressions concurrentielles pour le secteur des équipements de test de semi-conducteurs, créant ainsi une incertitude tant pour les fabricants que pour les clients. Même si l'impact dépendra en fin de compte de la capacité des fournisseurs nationaux à évoluer et à innover, ainsi que de l'évolution des politiques commerciales mondiales, il semble probable que les coûts pour les fabricants et les consommateurs continueront d'augmenter.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Complexité croissante des dispositifs semi-conducteurs pour favoriser la croissance du marché

Le marché poursemi-conducteurLes équipements de test sont appelés à se développer rapidement car les dispositifs à semi-conducteurs progressent continuellement, entraînant des conceptions plus complexes, un empilement 3D, un conditionnement de puces et une réduction de la taille des dispositifs de test de semi-conducteurs. Le besoin de solutions de test avancées augmentera à mesure que les entreprises exigeront des critères de test de performances axés sur la fiabilité pour garantir la vérification fonctionnelle des dispositifs semi-conducteurs.

Restrictions du marché

Le coût élevé des équipements de test avancés et le ralentissement économique pourraient entraver l’expansion du marché

Le marché se heurte à des obstacles à la croissance en raison du coût élevé des équipements haut de gamme, ce qui entraîne d'importants besoins en capitaux des fabricants de semi-conducteurs. À mesure que les cycles économiques des semi-conducteurs s’améliorent, l’acquisition d’équipements de test diminue et les dépenses en capital diminuent.

Opportunités de marché

Intégration avec des systèmes de test avancés pour créer des opportunités de marché lucratives

La combinaison de cartes de test de semi-conducteurs avec des systèmes de test sophistiqués améliore l'efficacité et la productivité dans la fabrication de semi-conducteurs. L'intégration de ces systèmes permet un chargement et un déchargement automatisés et transparents des plaquettes, un positionnement précis des cartes à sondes et une analyse immédiate des résultats. Les fabricants développent des cartes à sondes pouvant être utilisées avec différents types de systèmes de test, ce qui permet la compatibilité et l'interopérabilité pour les fabricants de semi-conducteurs. Les fabricants créent des cartes à sondes qui fonctionnent avec divers systèmes de test, garantissant ainsi la compatibilité et l'interopérabilité pour les producteurs de semi-conducteurs.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE TEST DE SEMI-CONDUCTEURS

L'adoption accrue de solutions d'emballage avancées et de tests basés sur l'IA deviendra une tendance clé du marché

Le paysage des tests de semi-conducteurs connaît une intégration accrue des technologies ML et IA dans les systèmes de test. Les entreprises peuvent améliorer leurs performances grâce à l'IAmaintenance prédictiveanalyse des données en temps réel, ce qui augmente leurs taux de rendement. De plus, il existe un développement ciblé de solutions dédiées aux technologies d'emballage avancées et aux circuits intégrés 3D dans ce domaine. Les systèmes modernes de maintenance des signaux, axés sur la technologie, facilitent le test de structures complexes en employant des techniques d'instrumentation.

ANALYSE DE SEGMENTATION

Par type de produit

Le besoin croissant d’IoT et d’appareils intelligents a stimulé l’expansion du segment des équipements de test automatisés (ATE) pour semi-conducteurs

En fonction du type de produit, le marché est segmenté en équipements de test automatisés (ATE) pour semi-conducteurs, systèmes de rodage, équipements de manutention, équipements de sonde et autres.

Le segment des équipements de test automatisés (ATE) pour semi-conducteurs représentera 32,89 % de part de marché en 2026. Avec l'essor des applications de l'Internet des objets, la prévalence des appareils intelligents et les petits semi-conducteurs augmentent, la demande d'équipements de test automatisés de semi-conducteurs de qualité supérieure augmente. Ericsson prévoit que le nombre d'appareils connectés dans le monde devrait presque doubler entre 2022 et 2028. Cette augmentation devrait être alimentée par une augmentation des communications à courte portée.IdOappareils, avec environ 28,72 milliards d’appareils de ce type d’ici 2028. L’évolution continue de dispositifs complexes visant à améliorer les applications rend nécessaire l’ATE.

Le segment des équipements de sonde devrait atteindre le taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision. Cette croissance est tirée par la complexité croissante des puces, les progrès des technologies telles que la 5G et l’IA et la demande de solutions de test plus avancées.

Par technologie

Les tests analogiques ont dominé le marché grâce à leurs fonctionnalités améliorées dans la technologie des équipements de test de semi-conducteurs

Sur la base de la technologie, le marché est classé en tests analogiques, tests numériques, tests de signaux mixtes, tests RF et tests de semi-conducteurs de puissance.

En 2026, le segment des tests analogiques devrait dominer le marché avec une part de 30,09 %. Les tests analogiques jouent un rôle crucial dans l'évaluation des appareils qui gèrent des signaux continus. L'utilisation croissante de semi-conducteurs analogiques dans les communications sans fil etélectronique grand publicalimente le besoin de solutions de tests analogiques précises capables de maintenir l’intégrité du signal et d’optimiser les performances des appareils.

Le segment des tests RF devrait enregistrer le TCAC le plus élevé au cours de la période de prévision en raison de l’expansion incessante des technologies sans fil et des appareils connectés.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La fabrication de semi-conducteurs a dominé le marché avec un besoin croissant de solutions de semi-conducteurs personnalisées

Basé sur l’industrie d’utilisation finale, le marché est classé en fabrication de semi-conducteurs, électronique grand public, automobile, militaire et défense, informatique et télécom, et d'autres.

Le segment de la fabrication de semi-conducteurs devrait représenter 27,72 % de la part de marché totale en 2026. La demande de solutions de semi-conducteurs modifiés a entraîné une augmentation du nombre d’unités de fabrication, augmentant ainsi le besoin d’équipements de test mis à jour. Les fonderies ont besoin de solutions de tests détaillées pour garantir que les tranches fabriquées répondent aux exigences de leurs clients. À mesure que les conceptions de semi-conducteurs deviennent plus complexes, les fabricants investissent dans des équipements de test avancés pour maintenir leur avantage concurrentiel et répondre aux exigences d'une clientèle variée.

Le segment militaire et défense devrait afficher le TCAC le plus élevé au cours de la période de prévision en raison de l’augmentation des budgets de défense et du nombre croissant de drones. Les principaux facteurs à l'origine de la demande de semi-conducteurs avancés et de leurs équipements de test sont les engagements du gouvernement en faveur des infrastructures de défense, en particulier dans des domaines tels que les radars, la surveillance et la sécurité.cybersécurité. En outre, les drones dépendent également de technologies avancées de semi-conducteurs pour leur navigation, leur contrôle et leur communication, ce qui stimulera davantage la croissance du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ÉQUIPEMENTS DE TEST DE SEMI-CONDUCTEURS

Par région, le marché est divisé en Amérique du Nord, Europe, Amérique du Sud, Moyen-Orient, Afrique et Asie-Pacifique.

Asie-Pacifique

Asia Pacific Semiconductor Test Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique détenait la plus grande part de marché des équipements de test de semi-conducteurs en 2024. Le marché de l'Asie-Pacifique représentait 3,1 milliards de dollars en 2025, soit 40,49 % de l'industrie mondiale, et devrait atteindre 3,29 milliards de dollars en 2026. La position de leader de la région sur le marché des semi-conducteurs est due au fait qu'elle est le centre mondial de fabrication de semi-conducteurs. Des pays comme la Chine, Taiwan, le Japon et la Corée du Sud abritent les plus grandes fonderies et fabricants d’appareils intégrés au monde. La croissance rapide des secteurs des appareils électroniques et de l’automobile dans cette région, ainsi que le financement gouvernemental important pour l’infrastructure des semi-conducteurs, génèrent une part de marché importante. Le marché japonais est évalué à 0,73 milliard de dollars d'ici 2026, et le marché indien est évalué à 0,45 milliard de dollars d'ici 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La Chine a déjà franchi de nombreuses étapes pour améliorer son industrie des semi-conducteurs, notamment une vaste croissance et une présence dans les fonderies,nitrure de gallium (GaN)et les secteurs du carbure de silicium (SiC), pour n'en nommer que quelques-uns. La multiplication du secteur des semi-conducteurs et le renforcement de la capacité de fabrication de puces dans la région devraient dominer le marché des appareils de test au cours des années à venir. Le marché chinois est évalué à 1,2 milliard de dollars d’ici 2026

[PorcNfaeHca]

Europe

En 2025, l'Europe a généré 1,32 milliard de dollars, contribuant à hauteur de 17,25 % aux revenus du marché mondial, et devrait atteindre 1,4 milliard de dollars en 2026. L'Europe possède un secteur industriel robuste et renforce ses investissements dans la fabrication de puces, en particulier dans des pays comme l'Allemagne et les Pays-Bas. La demande exponentielle de semi-conducteurs dans le secteur automobile, l'automatisation industrielle et les communications, combinée au soutien des gouvernements au paysage européen des semi-conducteurs, devrait continuer à fournir aux équipements de test un marché stable. Le marché britannique est évalué à 0,3 milliard de dollars d'ici 2026, et le marché allemand est évalué à 0,27 milliard de dollars d'ici 2026.

Amérique du Sud

La région sud-américaine est moins présente sur le marché. L’industrialisation croissante, le soutien du gouvernement à l’adoption de technologies et l’utilisation croissante de technologies avancées dans des secteurs clés ont eu un impact positif, alors que la diversification économique pourrait s’avérer difficile.

Moyen-Orient et Afrique

En 2025, le marché du Moyen-Orient et de l'Afrique représentait 0,55 milliard de dollars, soit 7,17 % du marché mondial, et devrait atteindre 0,57 milliard de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique connaît une croissance stable en raison des récents changements dans l'économie locale et du financement initial du gouvernement pour transformation numériqueet les initiatives de recherche. De plus, des investissements importants dans les centres de données aux Émirats arabes unis et en Arabie Saoudite, ainsi que la mise en œuvre de l'IA, augmentent le besoin de puces avancées, ce qui à son tour augmente la demande d'équipements de test utilisés dans les puces de serveur, optiques et de réseau de haute fiabilité.

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 2,4 milliards de dollars en 2025, soit une part de 31,38 %, et devrait atteindre 2,59 milliards de dollars en 2026, alimentée par la présence de grandes entreprises de semi-conducteurs et un cadre technologique solide. L'engagement de la région en faveur de l'innovation, de la recherche et du développement a permis la création de solutions de test sophistiquées adaptées à diverses applications, notamment l'électronique grand public et les télécommunications. Les États-Unis, en particulier, jouent un rôle central sur le marché en raison de l’importance qu’ils accordent au progrès technologique et à l’avancement des semi-conducteurs hautes performances. Le marché américain est évalué à 1,97 milliard de dollars d’ici 2026.

l'Amérique latine

L'Amérique latine a contribué à hauteur de 3,72 % au marché mondial en 2025, avec une valorisation de 0,28 milliard de dollars, et devrait atteindre 0,3 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Acteurs notables pour mettre en œuvre des stratégies stratégiques pour étendre la portée commerciale

Les principaux acteurs présents sur ce marché proposent des équipements de test de semi-conducteurs pour offrir aux utilisateurs une fiabilité de produit améliorée, des performances améliorées, des économies de coûts et une conformité aux normes de l'industrie. Ils se concentrent sur la conclusion de contrats avec des petites entreprises locales pour développer leur activité. De plus, de telles fusions et acquisitions, partenariats et investissements créeront une augmentation de la demande pour cette technologie.

Liste des principales entreprises d'équipements de test de semi-conducteurs étudiées (y compris, mais sans s'y limiter)

- Virginia Panel Corporation (États-Unis)

- Tokyo Électronique Limitée(Japon)

- NATIONAL INSTRUMENTS CORP.(NOUS.)

- SPEA S.p.A. (Italie)

- Teradyne Inc. (États-Unis)

- CORPORATION AVANTAGE(Japon)

- Cohu, Inc.(NOUS.)

- Astronics Corporation (États-Unis)

- Chroma Systems Solutions, Inc. (Taïwan)

- Tokyo Seimitsu Co., Ltd. (Japon)

- Shibasoku Co., Ltd. (Japon)

- Hangzhou ChangChuan Technology Co., Ltd. (Chine)

- ROOS INSTRUMENTS, INC. (États-Unis)

- STAr Technologies Inc. (États-Unis)

- Aeroflex USA, Inc. (États-Unis)

- HIOKI E.E. CORPORATION (Japon)

- Aemulus Corporation Sdn Bhd. (Malaisie)

- Marvin Test Solutions, Inc. (États-Unis)

- miconindia.com (Inde)

- Averne (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2025: Teradyne a présenté un nouveau système prêt à la production, conçu pour tester les sondes de tranches double face destinées aux applications photoniques sur silicium. Ce système de test complexe offre les fonctionnalités nécessaires pour répondre à la demande croissante de communication de données et d’évaluations de systèmes d’IA. Cette technologie permet d'effectuer des tests simultanés sur des tranches complètes des deux côtés, aidant ainsi les fabricants de ce secteur en pleine expansion à réduire le temps et les coûts de leurs tests.

- Février 2024: Cohu Inc. a déclaré que sa nouvelle solution de test MEMS, le système Sense+, a été choisie par un fabricant de semi-conducteurs sans usine aux États-Unis en collaboration avec µ-sense pour évaluer ses prochains microphones haute fidélité.

- décembre 2023: Advantest Corporation a dévoilé l'infrastructure de données en temps réel (RTDI) ACS pour faciliter la prise de décision grâce à l'IA, au ML etanalyse de donnéessur une seule plateforme. Dans une telle infrastructure, les données de test sont collectées, traitées, analysées et surveillées en toute sécurité, suivant ainsi le travail du client consistant à automatiser la conversion de l'information à l'action de test.

- novembre 2023: Dans le but d'élargir l'activité et d'offrir aux clients de meilleures interfaces de test de semi-conducteurs, Teradyne Inc. et Technoprobe SpA ont annoncé leur partenariat stratégique. Teradyne prévoit d'injecter 516 millions USD de capitaux propres dans Technoprobe dans le cadre de l'accord. En outre, Technoprobe investira 85 millions de dollars pour acquérir l'activité Device Interface Solutions (DIS) de Teradyne.

- mars 2023: Astronics Corporation, fournisseur de technologies avancées pour les secteurs mondiaux de l'aérospatiale, de la défense et d'autres industries critiques, a présenté sa nouvelle plate-forme de test et de mesure pour la défense, le testeur de puces de fiabilité opérationnelle à contrôle thermique (TORCH). TORCH est un système de test hautement automatisé et massivement parallèle qui rationalise les évaluations de fiabilité grâce à une technologie thermique accélérée et peut évaluer simultanément jusqu'à 384 sites/appareils sous test (DUT) avec des profils de test distincts.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

L'investissement sur ce marché est attractif en raison de l'innovation technologique, de l'expansion des marchés d'applications et du soutien politique stratégique. Se concentrer sur la fabrication de semi-conducteurs et sur les technologies d’emballage améliorées aidera à saisir les opportunités de croissance et à répondre à l’évolution des demandes du marché. Par exemple,

- En juin 2025, Texas Instruments (TI) a annoncé qu'elle allouerait plus de 60 milliards de dollars pour financer la fabrication de plaquettes aux États-Unis, devenant ainsi le plus gros investissement dans les semi-conducteurs que les États-Unis aient jamais connu.

- En décembre 2024, Tata Electronics a annoncé un investissement d'environ 3 milliards de dollars pour une installation OSAT en Inde, utilisant des technologies d'emballage locales.

Cela représente donc une énorme opportunité pour les acteurs opérant sur ce marché.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les produits/types et la principale industrie d’utilisation finale du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,35% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit

Par technologie

Par secteur d'utilisation finale

Par Région

|

|

Entreprises présentées dans le rapport |

Virginia Panel Corporation (États-Unis) Tokyo Electron Limited (Japon) NATIONAL INSTRUMENTS CORP. (États-Unis) SPEA S.p.A. (Italie) Teradyne Inc. (États-Unis) ADVANTEST CORPORATION (Japon) Cohu, Inc. (États-Unis) Astronics Corporation (États-Unis) Chroma Systems Solutions, Inc. (Taïwan) Tokyo Seimitsu Co., Ltd. (Japon) |

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre une valorisation de 14,38 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 7,65 milliards de dollars.

Le marché devrait enregistrer un TCAC de 7,35 % au cours de la période de prévision.

Par type de produit, le segment des équipements de test automatisés pour semi-conducteurs (ATE) a dominé le marché en 2025.

La complexité croissante des dispositifs semi-conducteurs est un facteur clé de la croissance du marché.

Virginia Panel Corporation, Tokyo Electron Limited, NATIONAL INSTRUMENTS CORP., SPEA S.p.A., Teradyne Inc., ADVANTEST CORPORATION, Cohu, Inc., Astronics Corporation, Chroma Systems Solutions, Inc. et Tokyo Seimitsu Co., Ltd. sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Par secteur d’utilisation finale, le segment militaire et de défense devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés