Taille du marché des batteries à anode de silicium, part et analyse de l’industrie, par technologie (inférieure à 1 500 mAh, 1 500 à 2 500 mAh et supérieure à 2 500 mAh), par application (électronique grand public, véhicules électriques (VE), systèmes de stockage d’énergie (ESS), aérospatiale et défense, et autres) et prévisions régionales, 2026-2034

Taille du marché des batteries à anode de silicium et perspectives futures

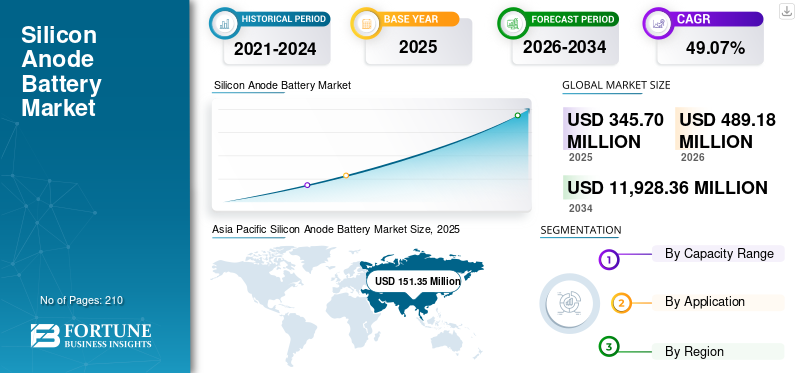

La taille du marché mondial des batteries à anode de silicium était évaluée à 345,70 millions de dollars en 2025 et à 489,18 millions de dollars en 2026. De plus, le marché devrait atteindre 11 928,36 millions de dollars d’ici 2034, affichant un TCAC de 49,07 % au cours de la période de prévision 2021-2034. L’Asie-Pacifique a dominé le marché mondial des batteries à anode de silicium avec une part de marché de 43,78 % en 2025. De plus, l’Asie-Pacifique représente la plus grande part des revenus du marché en raison de la forte demande de véhicules électriques et d’électronique grand public dans des pays comme la Chine et l’Inde.

Les batteries à anode en silicium sont une technologie lithium-ion de nouvelle génération qui utilise le silicium dans l'anode pour augmenter considérablement la capacité de stockage d'énergie, ce qui se traduit par une durée de vie plus longue de la batterie et une charge plus rapide. Bien que le silicium offre une capacité théorique plus élevée que les anodes en graphite traditionnelles, son principal défi réside dans l'expansion significative du volume qui se produit pendant la charge, ce qui peut provoquer des dommages structurels et une diminution de la capacité. La demande de batteries à anode en silicium est motivée par le besoin d'une densité énergétique plus élevée, d'une durée de vie des batteries plus longue et de temps de charge plus rapides dans les véhicules électriques (VE), l'électronique grand public eténergie renouvelablesystèmes de stockage.

- Selon l'Agence internationale de l'énergie, la demande de batteries pour véhicules électriques devrait augmenter de 4,5 fois d'ici 2030 et de près de 7 fois d'ici 2035 par rapport à 2023 dans le cadre des politiques actuelles (STEPS). Des scénarios plus ambitieux (APS, NZE) prévoient que la demande sera multipliée par 5 à 12 d’ici 2030 et 2035, sous l’effet de l’augmentation des ventes mondiales de véhicules électriques.

Panasonic est un acteur de premier plan sur le marché des batteries à anode en silicium, notamment pour son rôle dans le développement et la commercialisation de technologies de batteries de nouvelle génération pour les véhicules électriques et l'électronique grand public. Alors que le marché des batteries à anode de silicium continue de croître, stimulé par une forte demande de batteries plus denses en énergie, Panasonic est bien placé pour tirer parti de son expertise et offrir des performances améliorées en termes de vitesse et de capacité de charge.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des batteries à anode en silicium

- Taille du marché en 2025 : 345,70 millions de dollars

- Taille du marché 2026 : 489,18 millions USD

- Taille du marché prévue pour 2034 : 11 928,36 millions de dollars

- TCAC : 49,07 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des batteries à anodes en silicium avec une part de 43,78 % en 2025.

- Le segment supérieur à 2 500 mAh représentait une part de marché de 45,26 % en 2025.

- Le segment de l’électronique grand public détenait une part de marché de 35,58 % en 2025.

Amérique du Nord

L’Amérique du Nord représentait 86,98 millions de dollars en 2025 et devrait atteindre 122,87 millions de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique détenait une part de 43,78 % en 2025, évaluée à 151,35 millions de dollars, grâce à la forte adoption des véhicules électriques et à la demande d'électronique grand public.

Europe

L'Europe détenait une valeur marchande de 67,41 millions de dollars en 2025, tirée par la croissance des ventes de véhicules électriques, les investissements en R&D sur les batteries et l'expansion des giga-usines.

l'Amérique latine

La croissance du marché d’Amérique latine est tirée par l’adoption croissante des véhicules électriques, les investissements dans les énergies renouvelables et la modernisation du réseau.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique connaît une croissance significative avec un TCAC de 43,83 %.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Croissance rapide de l’adoption des véhicules électriques pour stimuler la croissance du marché

La croissance rapide de l’adoption des véhicules électriques stimule de manière significative le marché des batteries à anode en silicium. Alors que les constructeurs automobiles recherchent une densité énergétique plus élevée et des autonomies plus longues, les anodes en silicium apparaissent comme une alternative supérieure aux matériaux en graphite traditionnels. Le silicium offre une plus grande capacité de stockage lithium-ion, permettant une charge plus rapide et une durée de vie prolongée de la batterie, exigences clés pour les véhicules électriques de nouvelle génération.

- Selon l'Agence internationale de l'énergie, la demande de batteries a atteint 850 GWh en 2023, soit une augmentation de 40 % par rapport à 2022. Les véhicules électriques dominent, représentant 750 GWh, soit 90 % de la demande totale, les voitures électriques représentant 80 %. La demande de stockage sur batterie a doublé en 2022 et 2023, avec une croissance rapide mais à partir d’une base plus petite.

Les incitations gouvernementales, les réglementations sur les émissions et l’expansion des infrastructures de recharge des véhicules électriques accélèrent encore la demande. Par conséquent, les fabricants de batteries augmentent leur production et investissent dans la technologie des anodes en silicium pour améliorer les performances, réduire les coûts et répondre aux besoins croissants d’efficacité énergétique et de durabilité du marché de la mobilité électrique.

Forte demande d’électronique grand public pour propulser la croissance du marché

La demande croissante d'appareils électroniques grand public, notammenttéléphones intelligents, ordinateurs portables, appareils portables et tablettes, stimule la croissance du marché des batteries à anode en silicium. Ces appareils nécessitent des batteries légères et compactes avec une densité énergétique plus élevée et une durée de fonctionnement plus longue, ce que fournissent efficacement les anodes en silicium. La capacité supérieure de stockage lithium-ion du silicium prolonge la durée de vie de la batterie et améliore les performances, répondant ainsi aux besoins des consommateurs en matière de charge rapide et de durabilité.

L’innovation continue dans la conception des appareils portables, combinée à l’essor de la technologie 5G, favorise l’adoption de solutions avancées de stockage d’énergie. En conséquence, les fabricants d’électronique intègrent de plus en plus de batteries à anode en silicium pour améliorer l’efficacité des produits et l’expérience utilisateur.

RESTRICTIONS DU MARCHÉ

Coût de production élevé associé à la batterie à anode en silicium pour freiner la croissance du marché

Le coût de production élevé associé aux batteries à anode en silicium est un facteur clé qui freine la croissance du marché des batteries à anode en silicone. La fabrication de ces batteries implique un traitement de matériaux complexe et des techniques de fabrication avancées pour gérer l’expansion volumétrique du silicium pendant les cycles de charge. Cette exigence augmente les coûts de production et limite la commercialisation à grande échelle. De plus, le besoin de revêtements spécialisés et de matériaux composites pour améliorer la stabilité structurelle augmente encore les dépenses. Par rapport aux anodes en graphite classiques, les alternatives à base de silicium se heurtent à d'importants obstacles en termes de coûts, en particulier dans la production de masse de véhicules électriques et d'électronique grand public. Ces défis entravent une adoption généralisée et ralentissent la transition vers une nouvelle génération hautes performances.batterie lithium-iontechnologies.

OPPORTUNITÉS DE MARCHÉ

Expansion dans les batteries semi-solides et solides pour créer des opportunités

L’expansion des technologies de batteries semi-solides et solides présente des opportunités significatives pour le marché des batteries à anode de silicium. La capacité énergétique élevée du silicium et sa compatibilité avec les électrolytes de nouvelle génération en font un matériau idéal pour améliorer la sécurité, la stabilité et les performances des batteries. Les systèmes semi-solides et solides minimisent les problèmes tels que la formation de dendrites, les fuites d'électrolyte et l'emballement thermique, améliorant ainsi la durabilité globale.

- En octobre 2025, Toyota a annoncé son intention de lancer les premiers véhicules électriques au monde dotés de tout-batteries à semi-conducteursd’ici 2027-2028. Développées en collaboration avec Sumitomo Metal Industries, ces batteries offrent une autonomie plus longue, une charge plus rapide, une sécurité accrue et une durabilité améliorée, transformant potentiellement les performances des véhicules électriques et favorisant l'adoption des anodes en silicium sur le marché mondial.

À mesure que la recherche s’accélère et que la commercialisation progresse, les anodes en silicium devraient jouer un rôle central dans l’obtention de densités d’énergie plus élevées et d’une charge plus rapide. Cette intégration ouvre de nouvelles voies dans les domaines des véhicules électriques, de l'aérospatiale et de l'électronique grand public, stimulant l'innovation et le potentiel de croissance à long terme du marché des batteries à base de silicium.

LES DÉFIS DU MARCHÉ

La concurrence des innovations d’anodes alternatives crée des défis pour l’énergie et l’expansion du marché.

La concurrence des innovations alternatives en matière d’anodes pose un défi majeur au marché des batteries à anodes en silicium. Les matériaux émergents tels que les anodes au lithium métal, à base d'étain et en graphène offrent des performances comparables ou supérieures en termes de densité énergétique, de stabilité et de coût. Ces alternatives attirent des recherches et des investissements considérables, détournant l’attention des développements basés sur le silicium.

De plus, les améliorations continues des performances des anodes en graphite maintiennent leur domination en raison de leur fiabilité éprouvée et de leurs coûts réduits. Ce paysage concurrentiel limite l'adoption des anodes en silicium, obligeant les fabricants à accélérer l'innovation, à améliorer la durée de vie et à réduire les coûts de production pour maintenir leur pertinence sur le marché et accroître la viabilité commerciale dans les applications de batteries à forte croissance.

TENDANCES DU MARCHÉ DES BATTERIES À ANODE DE SILICIUM

Le passage aux mélanges silicium-graphite apparaît comme une tendance clé.

Une tendance clé sur le marché des batteries à anode de silicium est l’évolution vers des mélanges silicium-graphite, motivés par leur capacité à équilibrer une densité énergétique élevée et une durée de vie stable. Ces mélanges répondent efficacement aux défis des anodes en silicium pur, tels que l’expansion volumétrique et la pulvérisation, en combinant la haute capacité du silicium avec la stabilité structurelle du graphite. Des formulations améliorées, comprenant des couches de silicium à l'échelle nanométrique et des liants avancés, atténuent la dégradation des matériaux et maintiennent une efficacité élevée sur des cycles de charge répétés. Les composites silicium-graphite sont adoptés à l'échelle commercialelithium-ioniques, améliorant les performances des batteries pour les véhicules électriques et les applications de stockage d'énergie tout en optimisant la faisabilité et les coûts de fabrication.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DES TARIFS SUR LE MARCHÉ MONDIAL DES BATTERIES À ANODE EN SILICIUM

Les tarifs douaniers ont augmenté les coûts du marché des batteries à anodes de silicium en augmentant le prix des matières premières et des composants importés, tout en provoquant un réalignement stratégique des chaînes d'approvisionnement vers la localisation, la diversification et la délocalisation. Cela a entraîné une hausse des coûts pour les constructeurs et les utilisateurs en aval, en particulier dans les secteurs de l'automobile etélectronique grand publicsecteurs, et accélère les investissements dans la transformation nationale ainsi que dans la recherche et le développement de méthodes alternatives pour réduire la dépendance aux importations.

ANALYSE DE SEGMENTATION

Par plage de capacité

Les batteries supérieures à 2 500 mAh devraient dominer le marché en raison de leur importance dans les applications électriques.

En fonction de la plage de capacités, le marché est segmenté en moins de 1 500 mAh, entre 1 500 et 2 500 mAh et au-dessus de 2 500 mAh.

Les batteries supérieures à 2 500 mAh devraient dominer avec 45,26 % de part de marché des batteries à anode en silicone en 2025, en raison de la demande croissante de haute densité énergétique, de durée de vie prolongée et de charge rapide, principalement dans les véhicules électriques, les équipements électriques et les applications industrielles de stockage d'énergie.

Le segment inférieur à 1 500 mAh devrait connaître la croissance la plus rapide, tirée par l’adoption croissante des appareils portables, des appareils IoT compacts et des petits appareils électroniques grand public exigeant des batteries légères et économes en énergie avec des capacités de charge rapide.

Par candidature

jenLa demande croissante de batteries compactes et économes en énergie dans les appareils alimente la croissance du segment de l’électronique grand public

En fonction de l'application, le marché est segmenté en produits électroniques grand public, véhicules électriques (VE),systèmes de stockage d'énergie (ESS),aérospatiale et défense, et autres.

L'électronique grand public a dominé le marché en 2025 avec une part des revenus de 35,58 %, tirée par la demande de batteries compactes, à forte densité énergétique et à chargement rapide pour les smartphones, les appareils portables, les tablettes et les appareils portables. Ce segment bénéficie d’une innovation continue, améliorant les performances de la batterie tout en conservant des facteurs de forme légers et compacts.

Cependant, le segment des véhicules électriques connaîtra la croissance la plus rapide de 55,94 %, stimulée par la demande d'une densité énergétique plus élevée, d'autonomies plus longues et de capacités de recharge plus rapides. Les batteries à anode en silicium améliorent considérablement les performances des véhicules électriques en permettant une plus grande capacité de batterie et en réduisant les temps de charge.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES BATTERIES À ANODE DE SILICIUM

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

L'anode en silicium d'Asie-PacifiqueMarché des batteriesest devenu le plus grand marché avec une valorisation de 151,35 millions de dollars en 2025. Cette expansion rapide est tirée par des écosystèmes manufacturiers solides, une adoption robuste des véhicules électriques, le soutien du gouvernement et les progrès technologiques dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde.

Asia Pacific Silicon Anode Battery Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Après l’Asie-Pacifique, l’industrie nord-américaine des batteries à anodes de silicium était évaluée à 86,98 millions de dollars en 2025 et devrait atteindre 122,87 millions de dollars en 2026. La croissance est tirée par l’augmentation de la production de véhicules électriques, les incitations gouvernementales en faveur de l’énergie propre et les progrès des technologies de fabrication de batteries. La région accueille de solides activités de R&D, stimulant l’innovation dans les batteries à haute énergie et à charge rapide pour les secteurs de l’automobile, de l’électronique grand public et du stockage d’énergie. Par exemple, en novembre 2024, Honda a lancé une ligne de démonstration de 295 000 pieds carrés pour les batteries entièrement solides à Sakura City, au Japon, dont la production devrait commencer en janvier 2025. Cette installation vise à affiner les processus de production de masse et à développer des cellules de batterie pour les modèles électrifiés qui feront leurs débuts à la fin des années 2020, soutenant ainsi l'objectif de Honda d'atteindre la neutralité carbone d'ici 2050.

Europe

En outre, le marché européen des batteries à anodes en silicium devrait représenter la troisième plus grande part avec une valorisation de 67,41 millions de dollars en 2025. Des pays clés, tels que l’Allemagne, la France et la Norvège, mènent la croissance avec d’importantes ventes de véhicules électriques et des investissements dans la R&D sur les batteries. La région met l’accent sur les chaînes d’approvisionnement localisées et éthiques et sur l’expansion des gigafactories. Les applications automobiles dominent, l'électronique grand public et le stockage d'énergie apportant également des contributions significatives.

Amérique latine, Moyen-Orient et Afrique

La croissance du marché d’Amérique latine est tirée par l’adoption croissante des véhicules électriques, les investissements dans les énergies renouvelables et les efforts de modernisation du réseau dans des pays clés tels que le Brésil et le Mexique. Les incitations politiques promouvant la fabrication locale de batteries et la décarbonisation soutiennent l’expansion du marché. La demande croissante de batteries hautes performances dans les secteurs de l’automobile et de l’électronique grand public alimente encore davantage la croissance, positionnant l’Amérique latine comme une région émergente mais en développement rapide sur le marché mondial des batteries à anode de silicium. De plus, le marché du Moyen-Orient et de l'Afrique connaît une croissance significative avec un TCAC de 43,83 %. La croissance est tirée par l’adoption croissante devéhicules électriques, des projets d'énergie durable, des incitations gouvernementales et le développement des infrastructures urbaines dans des pays clés tels que l'Afrique du Sud, les Émirats arabes unis et l'Arabie saoudite.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs clés sont engagés dans des partenariats et des collaborations pour augmenter leur part de marché à l’avenir.

Le paysage concurrentiel est consolidé, avec des acteurs clés tels que Sila Nanotechnologies, Group14 Technologies, Amprius Technologies, Enovix Corporation, NanoGraf et d'autres. Par exemple, en novembre 2025, Umicore et la société coréenne HS Hyosung Advanced Materials ont formé un partenariat stratégique pour industrialiser et commercialiser des matériaux d’anode composites silicium-carbone pour les batteries lithium-ion des véhicules électriques. La coentreprise, Extra Mile Materials, vise à augmenter la production dans une usine de démonstration industrielle en Belgique d’ici 2026. De tels développements devraient favoriser la croissance du marché au cours de la période de prévision.

Liste des principales entreprises de batteries à anodes en silicium profilées

- Sila Nanotechnologies(NOUS.)

- Group14 Technologies (États-Unis)

- Amprius Technologies(NOUS.)

- Société Enovix(NOUS.)

- NanoGraf (États-Unis)

- OneD Battery Sciences (États-Unis)

- Panasonic Energy (Japon)

- Samsung SDI (Corée du Sud)

- LG Energy Solution (Corée du Sud)

- CATL (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En septembre 2025, Sila Nanotechnologies a démarré ses activités dans son usine de fabrication d'anodes en silicium à l'échelle automobile à Moses Lake, Washington. L'usine, qui s'étend sur plus de 600 000 pieds carrés, prend initialement en charge une capacité de 2 à 5 GWh, avec des plans pour l'étendre jusqu'à 250 GWh d'ici cinq ans, dans le but de devenir la plus grande au monde.

- En mai 2025,BASF et Group14 Technologies ont lancé une solution de batterie à anode en silicium prête à être commercialisée combinant le liant Licity 2698 X F de BASF avec le matériau de silicium SCC55 de Group14. Cette technologie intégrée offre une capacité près de quatre fois supérieure à celle du graphite, une charge plus rapide et une durabilité extrême, maintenant plus de 1 000 cycles à température ambiante et 500 cycles à 45 °C, marquant une percée pour les batteries de véhicules électriques de nouvelle génération.

- En avril 2025,NEO Battery Materials a lancé NBMSiDE P-300N, un produit d'anode en silicium pour Batteries pour véhicules électriquesoffrant une rétention de capacité élevée, une stabilité améliorée et une production à faible coût. Il est doté d'un revêtement composite pour une durée de vie améliorée et une efficacité coulombienne de plus de 99,8 % pendant 50 cycles, prêt pour l'intégration en production de masse.

- En décembre 2024, Sionic Energy a annoncé une batterie qui remplace entièrement le graphite par une anode 100 % silicium, contrairement aux véhicules électriques tels que Tesla, qui n'en utilisent que 5 à 10 %. Cette batterie repose sur un composite silicium-carbone breveté développé par Group14 Technologies, basé à Washington, pour une densité énergétique et des performances supérieures.

- En octobre 2024,ProLogium a lancé la première batterie à anode composite 100 % silicium au monde au Mondial de l'Automobile de Paris 2024, présentant une densité énergétique plus élevée, une durée de vie plus longue et une charge ultra-rapide. Certifiée par le TÜV Rheinland et développée avec le groupe FEV, cette technologie augmente l'autonomie des véhicules électriques, réduit le poids et les coûts, révolutionnant ainsi la mobilité électrique.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des batteries à anode de silicium fournit un aperçu détaillé du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders sur le marché des batteries à anode en silicium. En outre, le rapport fournit des informations régionales, les tendances et technologies du marché mondial, ainsi que les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs autres facteurs et défis qui ont contribué à la croissance et au déclin du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2021-2034 |

| Période historique | 2019-2024 |

| Taux de croissance | TCAC de 49,07 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par plage de capacité, par application et par région |

| Segmentation |

Par plage de capacité

|

|

Par candidature

|

|

|

Par région

|

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés