Taille du marché des plates-formes de défense spatiales, part et analyse de l’industrie, par type de plate-forme (satellites militaires dédiés, plates-formes de défense à double usage, plates-formes de charge utile hébergées et autres), par orbite (orbite terrestre basse, orbite terrestre moyenne, orbite géostationnaire et orbite hautement elliptique), par application (ISR et SIGINT, SATCOM sécurisé, alerte et suivi des missiles, PNT/navigation et synchronisation, sensibilisation au domaine spatial et défense météorologie), par utilisateur final (ministères de la Défense/DoD, forces armées/com

Taille du marché des plates-formes de défense spatiales et perspectives d’avenir

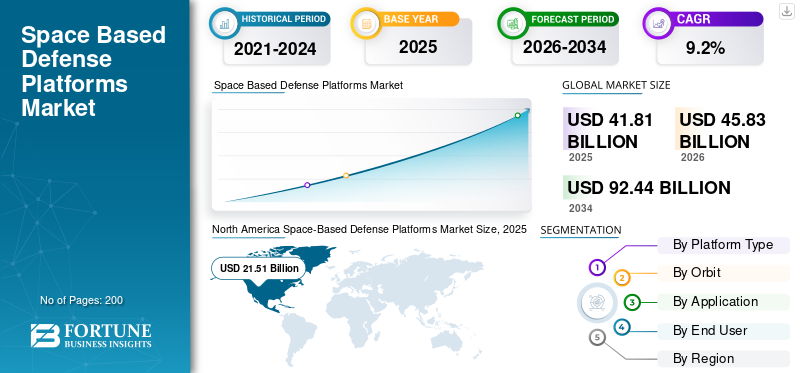

La taille du marché des plates-formes de défense spatiales était évaluée à 41,81 milliards USD en 2025. Le marché devrait passer de 45,83 milliards USD en 2026 à 92,44 milliards USD d’ici 2034, avec un TCAC de 9,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des plates-formes de défense spatiales avec une part de marché de 51,44 % en 2025.

Le marché des plates-formes de défense spatiales est une combinaison de satellites militaires, de plates-formes commerciales spécifiques à la défense, de charges utiles hébergées et de petits systèmes satellitaires utilisés pour la sécurité nationale, les communications sécurisées, l'ISR, l'alerte antimissile, la navigation, la connaissance de la situation spatiale, ainsi que la surveillance et la reconnaissance. Le marché est en expansion en raison de la montée des tensions géopolitiques, de l'augmentation des budgets de défense, de l'augmentation des infrastructures de défense et des innovations rapides dans le domaine de la défense.intelligence artificielleet les technologies spatiales qui obligent les gouvernements à améliorer les capacités de défense orbitale.

Des acteurs clés tels que Northrop Grumman Corporation, Lockheed Martin Corporation, RTX Corporation, Boeing Company, Airbus Defence and Space, Thales Alenia Space, L3harris Technologies Inc., Leonardo S.p.A. et Israel Aerospace Industries façonnent le marché grâce à des systèmes de communication par satellite avancés, des charges utiles d'avertissement de missiles, des plates-formes ISR et des réseaux terrestres résilients.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des plates-formes de défense spatiales

- Taille du marché en 2025 : 41,81 milliards USD

- Taille du marché en 2026 : 45,83 milliards USD

- Taille du marché prévue pour 2034 : 92,44 milliards de dollars

- TCAC : 9,2 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des plates-formes de défense spatiales avec une part de marché de 51,44 % en 2025.

- Le segment de l’orbite terrestre basse devrait afficher la croissance la plus rapide, enregistrant un TCAC de 12,9 % sur la période de prévision.

- Le segment de la connaissance du domaine spatial devrait afficher la croissance la plus rapide du marché, enregistrant un TCAC de 13,9 % sur la période de prévision.

Amérique du Nord

L’Amérique du Nord détient la plus grande part de marché des solutions de plates-formes de défense spatiales et devrait croître à un TCAC de 8,9 % au cours de la période de prévision.

Europe

Le marché devrait croître à un TCAC de 9,5 % au cours de la période de prévision, stimulé par l’augmentation des dépenses de défense, la modernisation sécurisée des communications par satellite et l’augmentation des investissements dans la résilience spatiale.

Asie-Pacifique

La région devrait croître à un TCAC de 10,4 %, alimentée par l'expansion des programmes de satellites de défense, les initiatives de connaissance de la situation spatiale et les exigences croissantes en matière de sécurité dans l'ensemble de l'Indo-Pacifique.

NOUS.

Le marché américain s'élevait à 20,70 milliards de dollars en 2025 et connaît une croissance de 8,7 % sur la période de prévision.

Japon

La croissance du marché japonais est soutenue par l'expansion des communications de défense en bande X et des programmes de satellites de collecte de renseignements, contribuant ainsi à l'investissement croissant de la région dans les capacités spatiales de défense.

En savoir plus

Tendances du marché des plates-formes de défense spatiales

Les architectures de satellites de défense LEO proliférées pour remodeler la croissance du marché

Le marché mondial s'oriente vers le remplacement de plusieurs gros satellites coûteux par de petites constellations de satellites LEO offrant des capacités de détection et d'alerte de missiles, de relais de données tactiques, d'ISR et de satellites de communication résilients. Cette tendance est alimentée par les tensions géopolitiques croissantes, les menaces antisatellites et la demande d’infrastructures plus robustes, capables de résister à toute perturbation éventuelle. Plutôt que de s’appuyer uniquement sur les plates-formes stratégiques GEO, on utilise de plus en plus de petits satellites remplaçables connectés via des liaisons optiques, l’intelligence artificielle et le commandement et contrôle sur plusieurs orbites.

En octobre 2023, l'Agence américaine de développement spatial a attribué des contrats d'une valeur d'environ 1,3 milliard de dollars à Northrop Grumman et York Space Systems pour 100 satellites Alpha de couche de transport de tranche 2 dans le cadre de l'architecture spatiale Proliferated Warfighter.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les tensions géopolitiques croissantes stimulent la demande de réseaux d’alerte antimissile spatiaux et de réseaux de défense résilients

Les tensions géopolitiques sont l’un des principaux facteurs qui propulsent la croissance du marché mondial des plates-formes de défense spatiales. Les pays ont commencé à se concentrer sur leurs satellites non seulement comme plates-formes de soutien, mais aussi comme composants à part entière de leurs systèmes de sécurité et de défense, y compris les systèmes d’alerte antimissile et les programmes ISR et même les communications entre les unités du champ de bataille. En raison de l'augmentation des menaces liées aux armes hypersoniques,missiles balistiques, et d'autres menaces électroniques et antisatellites, le déploiement de satellites multi-orbites, de systèmes de communication spatiaux protégés, de connaissance de la situation spatiale et de plates-formes de surveillance et de reconnaissance assistées par l'IA revêt une importance croissante.

RESTRICTIONS DU MARCHÉ

Le coût élevé du programme et le risque de calendrier freinent la croissance du marché

Les coûts de développement élevés, la complexité de la charge utile et les longs cycles de qualification continuent de constituer des contraintes majeures sur le marché. Les satellites de défense doivent inclure une électronique résistante aux radiations, des charges utiles sécurisées, des systèmes au sol cryptés, une intégration de lancement et des années de validation avant de pouvoir entrer en service. Cela rend le marché difficile pour les petits acheteurs et peut retarder même les programmes de sécurité nationale bien financés. Alors que les budgets de défense sont répartis entre les systèmes d’armes, la modernisation navale, la défense aérienne, la cybersécurité et les technologies spatiales, les gouvernements peuvent ralentir, restructurer ou annuler les programmes satellitaires si les coûts augmentent trop rapidement. Cette contrainte est particulièrement aiguë dans les programmes de communication par satellite protégé, d’alerte antimissile et de commandement et contrôle, où les défaillances techniques peuvent affecter directement les capacités de défense et l’état de préparation opérationnelle.

OPPORTUNITÉS DE MARCHÉ

L'intégration de satellites commerciaux et à double usage ouvre de nouvelles opportunités de croissance

L’utilisation croissante des réseaux satellitaires commerciaux et à double usage pour les missions militaires représente une opportunité majeure sur le marché mondial. Les agences de défense regardent de plus en plus au-delà des satellites militaires en pleine propriété et utilisent la connectivité commerciale LEO/MEO, les charges utiles hébergées et les services de données pour améliorer la résilience, réduire les délais de déploiement et réduire les risques liés aux programmes. Cela crée de fortes opportunités de croissance pour les opérateurs de satellites, les fournisseurs de charges utiles, les fournisseurs de segments au sol et les sociétés d'analyse prenant en charge les communications sécurisées SATCOM, ISR, la connaissance de la situation spatiale et la connectivité sur le champ de bataille.

LES DÉFIS DU MARCHÉ

La guerre électronique et l’interférence des signaux défient la fiabilité de la défense spatiale

Le défi majeur pour le marché est l'utilisation croissante de la guerre électronique, en particulier le brouillage GPS/GNSS, l'usurpation d'identité, les interférences SATCOM et les perturbations liées au cyberespace. L’infrastructure de défense moderne dépend des communications par satellite, des PNT, des flux ISR, de la connaissance de la situation spatiale ainsi que de la surveillance et de la reconnaissance en temps réel, mais ces liens ne peuvent pas être remplacés par des systèmes d’attaque électronique relativement peu coûteux. Cela crée un environnement opérationnel difficile pour les ministères de la Défense et les acteurs clés, car les futures plates-formes doivent être suffisamment avancées technologiquement pour fonctionner dans des conditions contestées, bloquées ou usurpées. En conséquence, la croissance du marché n’est pas seulement liée au lancement de davantage de satellites, mais également à la création de formes d’onde résilientes, de charges utiles anti-brouillage, de stations au sol renforcées, de détection d’anomalies basée sur l’IA et de méthodes de navigation de secours.

Impact des conflits russo-ukrainiens et au Moyen-Orient

Les conflits russo-ukrainiens et au Moyen-Orient accélèrent la demande de plates-formes de défense spatiales résilientes

La guerre entre la Russie et l’Ukraine et les conflits en cours au Moyen-Orient ont fait des capacités spatiales une exigence de première ligne plutôt qu’un atout stratégique lointain. L’Ukraine a montré comment les satellites commerciaux et militaires peuvent prendre en charge la connectivité sur le champ de bataille, le ciblage, l’ISR et les liaisons de commandement en temps réel, tandis que le brouillage et l’usurpation d’identité russes ont révélé la vulnérabilité des communications par satellite et des opérations dépendantes du PNT. Au Moyen-Orient, les menaces liées aux missiles, aux drones et à la sécurité maritime renforcent la demande en matière d’alerte antimissile, de SATCOM sécurisé, de surveillance et de reconnaissance, ainsi que de connaissance de la situation spatiale. Ensemble, ces conflits poussent les ministères de la Défense à donner la priorité aux constellations LEO proliférées, aux systèmes au sol renforcés, aux communications anti-brouillage, au traitement du renseignement basé sur l’IA et à la résilience multi-orbite.

Analyse de segmentation

Par type de plateforme

En raison de la capacité souveraine critique pour la mission, les satellites militaires dédiés ont dominé le segment des types de plates-formes

En termes de type de plate-forme, le marché est classé en satellites militaires dédiés, plates-formes à double usage chargées de tâches de défense, plates-formes de charge utile hébergées et plates-formes de petits satellites/cubesat.

Le segment des satellites militaires dédiés détenait la plus grande part de marché mondiale des plates-formes de défense spatiales en 2025, car les gouvernements donnent la priorité à disposer de leur propre satellite militaire dédié pour mener des missions importantes telles que l'ISR, l'alerte antimissile, le SATCOM crypté, les services PNT, la SSA et les opérations stratégiques C2. L’avantage des satellites militaires dédiés par rapport aux charges utiles commerciales et hébergées est que les ministères de la Défense ont un plus grand contrôle sur les aspects de sécurité, le cryptage, la priorisation des tâches, le traitement des données et la disponibilité des ressources pendant les hostilités. Ceci est important pour les missions sensibles de sécurité nationale, où des problèmes d’accès pourraient survenir si des capacités tierces étaient utilisées. Malgré l'expansion rapide des sous-catégories des petits satellites et des satellites à double usage, lessatellite militaireLa sous-catégorie continue de jouer un rôle essentiel dans l’infrastructure de défense.

Le segment des plates-formes de charge utile hébergées devrait croître à un TCAC le plus élevé de 12,6 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par orbite

L'orbite géostationnaire est en tête grâce à sa couverture de communications sécurisées sur une vaste zone

Sur la base de l’orbite, le marché est classé en orbite terrestre basse, orbite terrestre moyenne, orbite géostationnaire et orbite hautement elliptique.

Le segment de l'orbite géostationnaire détenait la plus grande taille de marché mondial en 2025, car les satellites GEO restent l'option la plus fiable pour les communications militaires à grande échelle, les liaisons de commandement stratégique, la connectivité au niveau du théâtre et la diffusion contrôlée par le gouvernement sur de vastes zones. La capacité des plates-formes GEO à fournir une couverture constante des zones prioritaires, à prendre en charge des communications satellite sécurisées, à relier les forces déployées et à réduire le nombre de transferts au sol requis est principalement attrayante pour les utilisateurs de la défense. Alors que les systèmes LEO et MEO se développent à un rythme plus rapide en raison de l'ISR, du suivi des missiles et de la prolifération des architectures, le GEO continue de dominer en termes de valeur, car les satellites de communications de défense de grande capacité sont coûteux, durables et essentiels aux opérations de sécurité nationale.

Le segment de l’orbite terrestre basse devrait afficher la croissance la plus rapide, enregistrant un TCAC de 12,9 % sur la période de prévision.

Par candidature

En raison des besoins persistants en matière de renseignement sur le champ de bataille, le segment des applications dominé par les segments ISR et SIGINT

Par application, le marché est divisé en ISR et SIGINT, SATCOM sécurisé, alerte et suivi de missiles, PNT/navigation et synchronisation, connaissance du domaine spatial et météorologie de défense.

Le segment ISR & SIGINT détenait la plus grande taille de marché mondial en 2025, puisque les systèmes de défense spatiaux sont devenus un élément important des activités de surveillance, de renseignement électronique, de surveillance maritime, de patrouille frontalière et de connaissance de la situation de combat. Les clients de la Défense dépendent des satellites ISR et SIGINT pour détecter les mouvements de troupes, les opérations navales, le suivi du déploiement de missiles, la détection des émissions et les processus de prise de décision. De plus, il s’agit du segment leader dans la mesure où tous les principaux clients du secteur spatial de défense nécessitent une surveillance continue pendant les périodes pré-conflit, mi-conflit et post-conflit, alors que certaines applications telles que l’alerte antimissile, le SDA et la météorologie de défense sont spécifiques à la mission. Les tensions géopolitiques croissantes devraient stimuler la demande de services ISR et SIGINT au cours de la période de prévision.

Le segment de la connaissance du domaine spatial devrait afficher la croissance la plus rapide du marché, enregistrant un TCAC de 13,9 % au cours de la période de prévision.

Par utilisateur final

En raison de l'autorité d'approvisionnement centralisée, les ministères de la Défense et le segment DoD dominent le segment des utilisateurs finaux

En fonction de l'utilisateur final, le marché est segmenté en ministères de la Défense/DoD, forces armées/commandements spatiaux, agences de renseignement et sécurité intérieure/frontalière/maritime.

Les ministères de la Défense/DoD détenaient la plus grande demande du marché mondial en 2025, car la plupart des plates-formes de défense spatiales sont financées, approuvées et achetées par l'intermédiaire des ministères nationaux de la Défense, des départements de la Défense et des agences centrales d'acquisition. Ces organisations contrôlent les plus gros budgets de défense et sont responsables de programmes à long terme couvrant les satellites militaires, la sécurité SATCOM, l'ISR, l'alerte antimissile, la résilience PNT, la connaissance de la situation spatiale et les réseaux de commandement et de contrôle protégés. De plus, les forces armées, les commandements spatiaux et les agences de renseignement sont des utilisateurs opérationnels de plus en plus importants, les ministères de la Défense et le DoD restent les principaux détenteurs de budget et autorités contractantes derrière les constellations de satellites à grande échelle, les systèmes au sol et la modernisation des infrastructures de défense.

Le segment des forces armées/commandements spatiaux devrait afficher la croissance la plus rapide du marché, enregistrant un TCAC de 10,9 % sur la période de prévision.

Perspectives régionales du marché des plates-formes de défense spatiales

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Space-Based Defense Platforms Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la plus grande part de marché des solutions de plates-formes de défense spatiales et devrait croître à un TCAC de 8,9 % au cours de la période de prévision. L’Amérique du Nord domine car les États-Unis possèdent l’écosystème de défense spatial le plus avancé et le mieux financé au monde, soutenu par l’US Space Force, le Space Systems Command, le National Reconnaissance Office, la Missile Defence Agency et de grands sous-traitants tels que Northrop Grumman, Lockheed Martin, RTX, Boeing, L3Harris et SpaceX. La région dispose également de satellites militaires dédiés, protégésSATCOM, l'alerte et le suivi des missiles, l'ISR, la modernisation du PNT, la connaissance de la situation spatiale et la prolifération des architectures LEO.

Marché américain des plates-formes de défense spatiales

Sur la base de la forte contribution de l’Amérique du Nord au marché et de la domination des États-Unis dans la région, le marché américain s’élevait à 20,70 milliards de dollars en 2025, avec une croissance de 8,7 % sur la période de prévision.

Europe

Le marché européen devrait croître au deuxième rythme le plus rapide en enregistrant un TCAC de 9,5 % au cours de la période de prévision. Le marché européen est soutenu par l’augmentation des budgets de défense, les exigences souveraines en matière d’ISR, la modernisation sécurisée des SATCOM et l’accent davantage mis sur la résilience du domaine spatial après la guerre russo-ukrainienne. La Russie étant considérée au sein de l’Europe, la région dispose d’un large éventail de capacités militaires et spatiales héritées et d’investissements en croissance rapide de l’OTAN et de l’UE. La France, le Royaume-Uni, l'Allemagne, l'Italie et la Russie restent les principaux acheteurs d'espace de défense, tandis que la Pologne, les pays nordiques, l'Espagne et d'autres pays européens investissent de plus en plus dans des plates-formes à double usage, des charges utiles hébergées et des architectures de petits satellites.

Marché français des plates-formes de défense spatiales

La France a atteint une valorisation de 1,57 milliard de dollars en 2025 et devrait croître au TCAC de 8,1 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 10,4 % au cours de la période de prévision, tirée par la grande architecture militaro-spatiale de la Chine, la feuille de route croissante des satellites de défense de l’Inde, les satellites de communication et de collecte de renseignements en bande X du Japon, les programmes de reconnaissance de la Corée du Sud et l’évolution de l’Australie vers des communications multi-orbites résilientes. La demande de la région est façonnée par la concurrence en matière de sécurité dans l’Indo-Pacifique, la connaissance du domaine maritime, la surveillance des frontières, les besoins en matière d’alerte antimissile et l’augmentation des investissements dans la connaissance de la situation spatiale.

Marché chinois des plates-formes de défense spatiales

Les revenus du marché chinois s'élevaient à 3,77 milliards de dollars en 2025 et devraient croître au TCAC de 9,1 % au cours de la période de prévision.

Marché des plates-formes de défense spatiales en Corée du Sud

Le marché sud-coréen s'élevait à 0,59 milliard de dollars en 2025, représentant environ 7,02 % des revenus de la région Asie-Pacifique.

Reste du monde

Le reste du monde (Moyen-Orient, Afrique et Amérique latine) détient une part de marché comparativement plus faible, mais devrait croître à un TCAC de 6,4 % au cours de la période de prévision. Le Moyen-Orient et l’Afrique en détiennent la plus grande part, grâce aux programmes sécurisés de SATCOM, d’ISR, de sensibilisation aux menaces liées aux missiles, de surveillance des frontières, de surveillance maritime et de sécurité souveraine. L’Amérique latine se développe plus lentement, avec une demande axée sur l’observation de la Terre à double usage, la surveillance anti-trafic, la réponse aux catastrophes, les communications stratégiques et la sécurité des frontières.

Marché des plates-formes de défense spatiales en Amérique latine

Le marché en Amérique latine a atteint une valorisation de 0,67 milliard USD en 2025 et devrait croître au TCAC de 4,9 % au cours de la période de prévision.

Marché des plates-formes de défense spatiales au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l'Afrique s'élevait à 2,53 milliards de dollars en 2025 et devrait atteindre 4,58 milliards de dollars en 2034.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du secteur renforcent la défense spatiale grâce à des architectures résilientes et multi-orbites

Les principaux concurrents sur le marché comprennent de grandes entreprises de défense et d'aérospatiale, notamment Northrop Grumman Corporation, Lockheed Martin Corporation, RTX Corporation, Boeing, L3Harris Technologies, Airbus Defence and Space, Thales Alenia Space, Leonardo, BAE Systems, Israel Aerospace Industries et SpaceX. Leur avantage concurrentiel réside dans les services SATCOM sécurisés, les charges utiles ISR, les capacités d’alerte antimissile, le SSA et les réseaux terrestres résilients.

La nature de la concurrence sur le marché mondial évolue depuis les satellites dédiés à grande échelle vers la prolifération de constellations LEO, de charges utiles hébergées, de systèmes satellitaires à double usage et de satellites compatibles avec l'IA. Par exemple, l’Agence américaine de développement spatial a conclu un contrat avec Northrop Grumman et York Space Systems en octobre 2023 pour 1,3 milliard de dollars pour 100 satellites Alpha de couche de transport de tranche 2.

LISTE DES PRINCIPALES ENTREPRISES DE PLATEFORMES DE DÉFENSE SPATIALES PROFILÉES DANS LE RAPPORT

- Space Exploration Technologies Corp. (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- RTX Corporation (États-Unis)

- La société Boeing (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- Société Dynamique Générale(NOUS.)

- BAE Systems plc (Royaume-Uni)

- Airbus SE (Pays-Bas)

- Thales Alenia Space SAS (France)

- Leonardo S.p.A. (Italie)

- Israel Aerospace Industries Ltd. (Israël)

- Elbit Systems Ltd. (Israël)

- OHB SE (Allemagne)

- Sierra Space Corporation (États-Unis)

- York Space Systems LLC (États-Unis)

- Viasat, Inc. (États-Unis)

- Groupe Eutelsat (France)

- SES S.A. (Luxembourg)

- Telespazio S.p.A.(Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2024 :L'Union européenne a signé le contrat de concession d'IRIS, une constellation de satellites multi-orbites sécurisée prévue avec 290 satellites. Le programme est évalué à 11,10 milliards de dollars et est dirigé par le consortium SpaceRISE, comprenant SES, Eutelsat, Hispasat, Airbus Defence and Space, Thales Alenia Space, OHB, Telespazio, Deutsche Telekom, Orange, Hisdesat et Thales SIX.

- Octobre 2024 :Northrop Grumman a reçu un prix pour construire et lancer deux engins spatiaux polaires infrarouges persistants de nouvelle génération, portant la valeur cumulée du programme à environ 4,20 milliards de dollars pour l'entreprise.

- Juin 2024 :Lockheed Martin a obtenu une prolongation de contrat de 977,50 millions de dollars pour des satellites aériens d'avertissement de missiles à infrarouge persistant de nouvelle génération.

- Mars 2024 :L'US Space Force a attribué à Boeing un contrat de production de 439,60 millions de dollars pour le satellite WGS-12 Wideband Global SATCOM. Le satellite est destiné à étendre la capacité de communications militaires protégées à large bande pour les utilisateurs américains et alliés.

- Janvier 2024 :L'Agence américaine de développement spatial a attribué des contrats d'une valeur pouvant atteindre 2,50 milliards de dollars à L3Harris Technologies, Lockheed Martin et Sierra Space pour 54 satellites de couche de suivi de tranche 2. Chaque société devrait fournir 18 satellites équipés de capteurs infrarouges pour l'alerte et le suivi des missiles et une capacité préliminaire de contrôle de tir.

- Janvier 2024 :Rocket Lab est devenu le maître d’œuvre d’un projet de satellite militaire de l’US Space Force/Space Development Agency évalué à environ 515 millions de dollars. Le contrat couvre 18 satellites bêta de couche de transport de tranche 2, élargissant le rôle de Rocket Lab du lancement et des composants à la maîtrise d’œuvre complète des satellites de défense.

- Octobre 2023 :L'Agence américaine de développement spatial a accordé environ 1,30 milliard de dollars à Northrop Grumman et York Space Systems pour 100 satellites Alpha de couche de transport de tranche 2. Northrop Grumman a reçu environ 732 millions de dollars pour 38 satellites, tandis que York a reçu environ 617 millions de dollars pour 62 satellites, soutenant le ciblage au-delà de la ligne de vue, l'alerte antimissile, le suivi des missiles et la surveillance mondiale.communications militaires.

- Août 2023 :L'Agence américaine de développement spatial a accordé environ 1,50 milliard de dollars à Lockheed Martin et Northrop Grumman pour 72 satellites bêta de couche de transport de tranche 2, chaque entreprise devant construire 36 satellites.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des plates-formes de défense spatiales fournit une étude approfondie de la taille du marché, de la segmentation du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements des principaux experts du secteur et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par type de plateforme

|

|

Par orbite

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial devrait atteindre 45,83 milliards de dollars en 2026 et atteindra 92,44 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 21,51 milliards de dollars.

Le marché devrait afficher un TCAC de 9,2 % au cours de la période de prévision.

Le segment des satellites militaires dédiés domine le marché par type de plate-forme.

Les tensions géopolitiques croissantes stimulent la demande en matière d’alerte antimissile spatiale et de réseaux de défense résilients.

Les principaux acteurs du marché incluent Space Exploration Technologies Corp., Northrop Grumman Corporation, Lockheed Martin Corporation, RTX Corporation, The Boeing Company, L3Harris Technologies, Inc., Airbus SE, Thales Alenia Space SAS, Leonardo S.p.A. et Israel Aerospace Industries Ltd.

L’Amérique du Nord détenait la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés