Taille du marché des ports spatiaux, part et analyse de l'industrie, par type de port spatial (ports spatiaux de lancement vertical, ports spatiaux de lancement et d'atterrissage horizontaux, ports spatiaux de rentrée et d'atterrissage, et autres), par offre de services, par type de lancement, par application (soutien au lancement de satellites commerciaux, missions de défense et de sécurité nationale, missions spatiales civiles gouvernementales, vols spatiaux habités et tourisme spatial, recherche, tests et démonstration, récupération de véhicules réutilisables, etc.), par utilisateur final (

Taille du marché des ports spatiaux et perspectives d’avenir

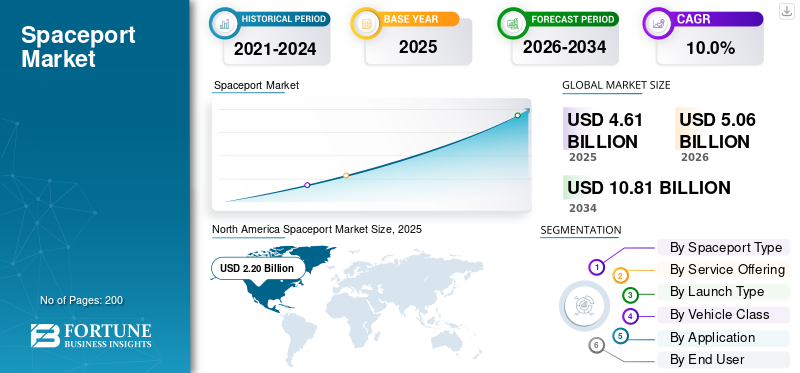

La taille du marché mondial des ports spatiaux était évaluée à 4,61 milliards USD en 2025. Le marché devrait passer de 5,06 milliards USD en 2026 à 10,81 milliards USD d’ici 2034, avec un TCAC de 10,0 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des ports spatiaux avec une part de marché de 47,72 % en 2025.

Un port spatial est une installation de lancement et de rentrée qui prend en charge les lancements spatiaux, le traitement de la charge utile, le contrôle de mission, la manipulation du propulseur, la sécurité du champ de tir et les opérations de port spatial liées à la récupération. Le marché est en croissance en raison de l'augmentation des lancements de satellites, de la demande croissante de services par satellite, de l'expansion de l'exploration spatiale, des lanceurs réutilisables,tourisme spatialet des programmes spatiaux nationaux plus solides. La croissance est visible dans les lancements spatiaux, en Amérique du Nord, en Europe et en Asie-Pacifique, où les gouvernements et les opérateurs privés développent les infrastructures pour un accès plus rapide, plus sûr et plus flexible à l'orbite terrestre.

Les principaux acteurs comprennent Blue Origin LLC, Rocket Lab, Arianespace/ArianeGroup et les principales entités de lancement chinoises. Ces entreprises leaders dominent le marché grâce à des lanceurs réutilisables, de nouvelles rampes de lancement, des services de charge utile commerciale et un déploiement à grande vitesse. Blue Origin LLC fait progresser New Glenn et Launch Complex 36, Rocket Lab prend en charge le modèle de port spatial commercial via Launch Complex 1, et les nouveaux investissements de l'ISRO dans la rampe de lancement renforcent la recherche spatiale indienne et les futures activités spatiales commerciales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES PORTS SPATIAUX

La transition vers des lanceurs réutilisables et des opérations de ports spatiaux commerciaux à haute cadence constituera une tendance importante du marché

Une tendance majeure du marché est le passage d’une infrastructure de lancement unique à des lanceurs réutilisables, à une capacité d’exécution rapide et à des opérations de port spatial à plus haute fréquence. Les ports spatiaux sont désormais conçus non seulement pour le lancement de satellites, mais également pour la récupération, la remise à neuf, le soutien à la rentrée, le contrôle de mission et l'accès commercial répété à l'orbite terrestre. Cette tendance est la plus forte en Amérique du Nord, mais elle influence également l’Europe et la région Asie-Pacifique, alors que les gouvernements et les opérateurs privés investissent dans des rampes de lancement modernes, des zones de récupération et des infrastructures commerciales de soutien au lancement.

En août 2025, la FAA américaine a célébré sa 1 000e opération spatiale commerciale autorisée ou autorisée. La FAA a noté que les 500 premières opérations ont duré 32 ans, tandis que les 500 suivantes n'ont duré que quatre ans, ce qui montre l'augmentation rapide des activités de lancement commercial et de rentrée.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante de lancement de satellites et les services par satellite stimulent la croissance du marché

Le principal moteur de la croissance du marché mondial des ports spatiaux est l’augmentation rapide des lancements de satellites pour les communications, l’observation de la Terre, la navigation, la surveillance de la défense et d’autres services par satellite. À mesure que de plus en plus de charges utiles commerciales et gouvernementales se déplacent en orbite terrestre, la demande augmente en matière de rampes de lancement, de traitement des charges utiles, d'installations d'intégration, de sécurité du champ de tir, de contrôle de mission et d'opérations de ports spatiaux prêtes à la récupération. Cela pousse les ports spatiaux à passer d’installations de lancement occasionnelles à des centres d’infrastructures à forte utilisation qui soutiennent à la fois les programmes spatiaux nationaux et les activités spatiales commerciales privées.

En 2024, BryceTech a signalé 259 lancements orbitaux et 2 873 engins spatiaux déployés dans le monde, les fournisseurs commerciaux représentant environ 70,00 % des lancements orbitaux et les petits satellites représentant 97,00 % des engins spatiaux lancés. Cela soutient la croissance de la demande de ports spatiaux, en particulier à des fins commerciales.satelliteprise en charge du lancement.

RESTRICTIONS DU MARCHÉ

Les approbations réglementaires, environnementales et de sécurité des cuisinières freinent la croissance du marché

Une contrainte majeure pour le marché est le processus d'approbation long et complexe autour des licences de lancement, de l'examen environnemental, de la fermeture de l'espace aérien, de la sécurité publique et de la coordination du champ de tir. Les ports spatiaux ne peuvent pas évoluer uniquement en construisant davantage de plateformes, chaque augmentation des lancements spatiaux, des activités de rentrée ou de l'exploitation de lanceurs réutilisables doit avoir des exigences claires en matière de sécurité, d'environnement et d'espace aérien. Cela ralentit l'augmentation des lancements spatiaux, retarde les nouveaux projets de ports spatiaux commerciaux et augmente les coûts de conformité pour les opérateurs, en particulier pour les sites de lancement situés à proximité d'habitats côtiers, de routes publiques, de zones peuplées ou d'un espace aérien très fréquenté.

OPPORTUNITÉS DE MARCHÉ

Les ports spatiaux commerciaux émergents et la demande de lancement de petits satellites créent de solides opportunités de croissance

Une opportunité majeure sur le marché est le développement de nouvelles infrastructures de ports spatiaux commerciaux dans les pays qui souhaitent un accès indépendant aux lancements et une part de l’économie croissante des petits satellites. À mesure que la demande de lancements de satellites, de services par satellite et d'accès à l'orbite terrestre à faible coût augmente, les sites de lancement émergents en Inde, en Chine, au Brésil, à Oman, en Australie et dans d'autres pays attirent des opérateurs commerciaux qui ont besoin de plateformes flexibles, d'intégration de charges utiles, de sécurité de portée et de fenêtres de lancement plus rapides. Cette opportunité est importante puisque le marché ne se limite plus aux centres de lancement traditionnels, les nouveaux ports spatiaux peuvent rivaliser en desservant les petits lanceurs, les missions de lancement réactives et les clients spatiaux commerciaux régionaux.

LES DÉFIS DU MARCHÉ

Les goulots d’étranglement de l’espace aérien, de la coordination maritime et de la capacité de portée remettent en question la croissance du marché

Le défi majeur pour le marché est de gérer une cadence de lancement plus élevée sans créer de goulots d'étranglement dans l'espace aérien, les zones maritimes et les systèmes de sécurité de portée. À mesure que les lancements spatiaux, les rentrées, les lanceurs réutilisables et les lancements de satellites augmentent, les ports spatiaux doivent se coordonner avec les autorités aéronautiques, les routes maritimes, les champs de tir de défense, les communautés locales et les régulateurs environnementaux. Cela rend les opérations des ports spatiaux plus complexes, en particulier pour les sites de lancement côtiers où les zones de chute de débris, les fenêtres météorologiques, les trajectoires de vol et les couloirs de sécurité publique doivent être gérés avec soin.

Impact des conflits en cours

Les conflits en cours accélèrent les lancements souverains, la demande de satellites de défense et la modernisation des ports spatiaux

Le conflit actuel entre la Russie et l’Ukraine, les conflits dans la région du Moyen-Orient, les différends dans la région de la mer Rouge et d’autres conflits contribuent à façonner le marché mondial selon deux approches. D'une part, ces conflits accroissent la demande de communications sécurisées, de services ISR, de résilience, de résilience de navigation, d'alerte antimissile et de lancements de satellites militaires. D’un autre côté, ces conflits obligent les nations à moins dépendre des entités étrangères pour les services de lancement. La demande accrue alimentera la croissance de services tels que la rampe de lancement, la sécurité du champ de tir, les services de contrôle de mission et l'intégration de la charge utile.

En mars 2022, l'Agence spatiale européenne a décidé de suspendre sa collaboration avec Roscomos dans le cadre de la mission ExoMars, dans un contexte d'invasion de l'Ukraine par la Russie. L'ESA a également signalé le retrait des fusées Soyouz du port spatial européen basé en Guyane française en raison du conflit avec la Russie.

En décembre 2024, la Commission européenne a signé un contrat de concession pour un système de connectivité sécurisée de 290 satellites appelé IRIS2.

Analyse de segmentation

Par type de port spatial

En raison de la forte demande de lancement orbital, le segment des ports spatiaux à lancement vertical est dominé par le marché

En termes de type de port spatial, le marché est classé en ports spatiaux de lancement vertical, ports spatiaux de lancement et d'atterrissage horizontaux, ports spatiaux de rentrée et d'atterrissage et ports spatiaux basés en mer/mobiles.

Le segment des ports spatiaux à lancement vertical détenait la plus grande part de marché mondiale des ports spatiaux en 2025, puisque presque toutes les missions orbitales, les lancements lourds, les déploiements de petits satellites et les lancements de défense et gouvernementaux reposent sur des ports spatiaux à lancement vertical. La raison en est l’investissement important requis pour la construction et l’exploitation d’un site de lancement vertical. Ce type de site de lancement nécessite la présence d'une rampe de lancement, de tranchées de flammes, d'une installation d'intégration, d'une installation de propulseur, de systèmes de sécurité de champ de tir, d'une installation de traitement de la charge utile et d'un système de contrôle de mission. De plus, ce segment prend en charge la plus grande part des lancements de satellites, des missions d’exploration spatiale et de l’accès à l’orbite terrestre, ce qui lui confère une domination du segment.

Le segment des ports spatiaux de rentrée et d’atterrissage devrait croître à un TCAC le plus élevé de 13,9 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par offre de services

En raison des besoins élevés en infrastructures fixes, le marché est dominé par les rampes de lancement et les infrastructures de piste.

Sur la base de l'offre de services, le marché est classé en infrastructures de rampe de lancement/piste, traitement et intégration de charges utiles, assemblage de véhicules et assistance au sol, sécurité de portée et contrôle de mission, stockage et ravitaillement de propulseurs, et location de ports spatiaux et services commerciaux.

Le segment des infrastructures de rampe de lancement et de piste a dominé le marché en 2025, car il constitue la principale couche physique requise pour toute activité de lancement majeure. Avant qu'un port spatial puisse faire évoluer le traitement des charges utiles, la sécurité du champ de tir, la manipulation du propulseur, le contrôle de mission ou la location commerciale, il a besoin de rampes de lancement, de pistes, de tranchées anti-flammes, de portiques mobiles, d'accès d'intégration, de systèmes déluge et d'infrastructures de soutien aux véhicules. Ce segment détient la plus grande part de marché, car les opérations des ports spatiaux modernes nécessitent de plus en plus d'infrastructures, principalement à mesure que les pays augmentent leur capacité pour les véhicules plus lourds.lanceurs réutilisables, une cadence de lancement plus élevée et un accès commercial à l'orbite terrestre.

Le segment de la sécurité du champ de tir et du contrôle de mission devrait afficher la croissance la plus rapide, enregistrant un TCAC de 11,3 % sur la période de prévision.

Par type de lancement

En raison du déploiement croissant de satellites et de la demande croissante d’accès à l’orbite, le marché du segment de lancement orbital est dominé

Sur la base du type de lancement, le marché est classé en lancement orbital, lancement suborbital, opérations de rentrée/récupération et lancement de test et de démonstration.

Le segment des lancements orbitaux a dominé le marché en 2025, car la demande la plus importante est liée à la mise en orbite terrestre de satellites, de véhicules d'équipage/cargo, de charges utiles de défense et d'engins spatiaux scientifiques. Contrairement aux lancements suborbitaux ou d'essai, les missions orbitales nécessitent une infrastructure de lancement plus approfondie, une intégration de la charge utile, une sécurité de portée, un contrôle de mission, des systèmes propulsifs et un suivi post-lancement, ce qui en fait le type de lancement le plus générateur de revenus. Cette domination est également soutenue par l’augmentation des lancements de satellites, l’expansion des services par satellite, les constellations commerciales et les programmes spatiaux nationaux axés sur les communications, l’observation de la Terre, la navigation, la sécurité et l’exploration spatiale.

Le segment des opérations de réentrée/récupération devrait afficher la croissance la plus rapide, enregistrant un TCAC de 15,1 % sur la période de prévision.

Par classe de véhicule

En raison de la capacité de charge utile élevée et des exigences des missions dans l’espace lointain, le segment des lanceurs lourds/super-lourds domine le marché

Sur la base de la classe de véhicules, le marché est classé en petits lanceurs, lanceurs moyens, lanceurs lourds/super-lourds et fusées-sondes/véhicules d'essai.

Le segment des lanceurs lourds/super-lourds détenait la plus grande part de marché en 2025, car ils nécessitent un investissement élevé dans l’infrastructure des ports spatiaux et soutiennent les missions à plus forte valeur ajoutée. Ces véhicules ont besoin de rampes de lancement sécurisées, de grandes installations d'intégration, de systèmes à propergol lourd, de tranchées anti-flammes, de structures de lancement mobiles, d'une sécurité de champ de tir, de contrôle de mission et d'une infrastructure de soutien à la récupération. De plus, leur domination est également liée aux missions lunaires, aux charges utiles de sécurité nationale, aux grands satellites de communication, aux missions interplanétaires et aux futurs programmes d’exploration spatiale humaine. Alors que les petits lanceurs connaissent une croissance plus rapide dans certaines régions, les véhicules lourds et super-lourds continuent de détenir la plus grande part des infrastructures, car ils sont essentiels à la livraison de charges utiles de grande masse, à l'accès à l'espace lointain et aux programmes spatiaux stratégiques soutenus par le gouvernement.

Le segment des petits lanceurs devrait afficher la croissance la plus rapide, enregistrant un TCAC de 12,6 % sur la période de prévision.

Par candidature

En raison du déploiement croissant de satellites commerciaux, le segment du support au lancement de satellites commerciaux domine le marché

Le marché est divisé par application, en soutien au lancement de satellites commerciaux, missions de défense et de sécurité nationale, missions spatiales civiles gouvernementales, vols spatiaux habités et tourisme spatial, recherche, tests et démonstration, récupération de véhicules réutilisables, etc.

Le segment du support au lancement de satellites commerciaux a dominé le marché mondial en 2025, car la plus grande demande d'infrastructures portuaires spatiales provient du lancement de satellites de communication, d'observation de la Terre, de navigation et de constellation en orbite terrestre. Ce segment favorise l'utilisation continue des rampes de lancement, des installations de traitement des charges utiles, des bâtiments d'intégration, des systèmes de sécurité du champ de tir, du contrôle de mission, de la manipulation du propulseur et du suivi après le lancement. À mesure que les services par satellite se développent dans les domaines de la connectivité à large bande, de la télédétection, de la surveillance de la défense et des applications de données, les ports spatiaux deviennent une infrastructure importante pour les clients commerciaux de charges utiles et les opérateurs de lancement, plutôt que pour les seuls programmes spatiaux dirigés par le gouvernement.

Le segment de la récupération des véhicules réutilisables devrait afficher la croissance la plus rapide du marché, enregistrant un TCAC de 14,3 % sur la période de prévision.

Par utilisateur final

En raison de la cadence de lancement élevée et de la demande de charge utile commerciale, les opérateurs de lancement commercial ont dominé le marché

En fonction de l'utilisateur final, le marché est segmenté en opérateurs de lancements commerciaux, agences spatiales gouvernementales, agences de défense/militaire et autres.

Les opérateurs de lancements commerciaux ont dominé le marché en 2025, car ils génèrent la demande régulière la plus élevée en matière de rampes de lancement, d'intégration de charges utiles, de sécurité du champ de tir, de contrôle de mission et d'opérations de port spatial liées à la récupération. Le marché est de plus en plus façonné par les opérateurs privés et semi-commerciaux prenant en charge les satellites de communication, les charges utiles d'observation de la Terre, les missions de covoiturage, les constellations de petits satellites, les charges utiles de défense et les lanceurs réutilisables. À mesure que l'activité spatiale commerciale se développe, les ports spatiaux deviennent moins dépendants de missions gouvernementales occasionnelles et davantage liés à des opérateurs capables de fournir un accès fréquent, programmé et soutenu par les clients à l'orbite terrestre.

Le segment des agences de défense/militaire devrait afficher la croissance la plus rapide du marché, enregistrant un TCAC de 12,2 % sur la période de prévision.

Perspectives régionales du marché des ports spatiaux

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Spaceport Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la plus grande part de marché des solutions pour ports spatiaux et devrait croître à un TCAC de 8,9 % au cours de la période de prévision. La région a établi un écosystème de lancement, y compris les États-Unis avec ses champs de tir fédéraux reconnus, ses ports spatiaux commerciaux agréés, ses opérations de lanceurs réutilisables, ses lancements de satellites à haute fréquence et sa large participation du secteur privé. La région bénéficie également de l’existence de SpaceX, Blue Origin LLC, Rocket Lab, de l’ULA, de la NASA, de l’US Space Force et d’une infrastructure de lancement commercial réglementée par la FAA.

Marché des ports spatiaux américains

Sur la base de la forte contribution de l’Amérique du Nord au marché et de la domination des États-Unis dans la région, le marché américain s’élevait à environ 2,17 milliards de dollars en 2025, avec une croissance de 8,6 % sur la période de prévision.

Europe

Le marché européen devrait connaître une croissance plus rapide, avec un TCAC le plus élevé de 11,5 % au cours de la période de prévision. L’Europe est un marché d’importance stratégique, dirigé par la France/Guyane française, la Russie, le Royaume-Uni et les nouveaux sites de lancement nordiques. La région reconstruit son indépendance de lancement après les perturbations de l'accès à Soyouz et de la période de transition d'Ariane. Le premier vol d’Ariane 6 depuis le port spatial européen en juillet 2024 a rétabli l’accès indépendant de l’Europe à l’espace et renforcé la position de la région dans les lancements orbitaux, les missions de satellites commerciaux et les programmes spatiaux institutionnels. De plus, le Royaume-Uni est en train de devenir une poche de croissance importante, SaxaVord devenant le premier port spatial de lancement vertical autorisé du Royaume-Uni et le premier port spatial vertical entièrement autorisé en Europe occidentale.

Marché du port spatial français

Le marché français a atteint environ 0,39 milliard de dollars en 2025, soit environ 45,38 % du chiffre d'affaires européen.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 10,6 % au cours de la période de prévision. La croissance de la région est tirée par l’exploration spatiale et la mission du satellite ISR en Chine, en Inde, au Japon, en Nouvelle-Zélande et en Corée du Sud. La Chine détient la plus grande part de la région en termes de cadence de lancement élevée, de centres de lancement nationaux et du site de lancement de vaisseaux spatiaux commerciaux de Hainan, qui a atteint la préparation à la double plate-forme avec des lancements à partir des plates-formes n°1 et n°2. L'Inde développe également son port spatial, avec la troisième rampe de lancement à Sriharikota approuvée en janvier 2025 pour prendre en charge les lanceurs de nouvelle génération, la capacité de lancement de secours et les prochaines missions de vols spatiaux habités. Le marché de la région est toujours dominé par les infrastructures de lancement vertical, mais la réentrée, la récupération des véhicules réutilisables, le traitement des charges utiles commerciales et les services de petits lancements devraient connaître une croissance plus rapide jusqu'en 2034.

Marché des ports spatiaux en Chine

Les revenus du marché chinois s'élevaient à environ 0,73 milliard de dollars, soit environ 51,83 % des ventes mondiales.

Marché du port spatial indien

L'Inde en 2025 s'élevait à environ 0,24 milliard de dollars, ce qui représente environ 16,92 % des revenus de la région Asie-Pacifique.

Reste du monde

Le reste du monde (Moyen-Orient, Afrique et Amérique latine) détient une part de marché comparativement plus faible, mais devrait croître à un TCAC de 8,4 % au cours de la période de prévision. L’Amérique latine est dirigée par le centre de lancement Alcântara du Brésil, qui passe d’une base gouvernementale/pilotée à des opérations de lancement commercial. L’opération Spaceward du Brésil s’est positionnée comme une étape sur le marché mondial du lancement. Au Moyen-Orient et en Afrique, le port spatial Etlaq d’Oman constitue le nouveau signal de site de lancement le plus puissant, Duqm-1 validant la première capacité de lancement suborbital d’Oman en décembre 2024.

Marché des ports spatiaux d’Amérique latine

Le marché en Amérique latine a atteint environ 0,07 milliard de dollars en 2025, soit environ 55,48 % des revenus.

Marché des ports spatiaux au Moyen-Orient et en Afrique

Le marché africain s’élevait à environ 0,06 milliard de dollars en 2025 et devrait atteindre 0,11 milliard de dollars en 2034.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Capacité de lancement réutilisable et forme de cadence de lancement Positionnement concurrentiel

Le marché mondial des ports spatiaux est dirigé par des sociétés privées de premier plan, des agences soutenues par le gouvernement et des opérateurs de ports spatiaux. L’Amérique du Nord occupe une position concurrentielle dominante, soutenue par SpaceX, Blue Origin LLC, ULA, Rocket Lab, la NASA et l’US Space Force. La région bénéficie d’une cadence de lancement élevée, de lanceurs réutilisables, de gammes de lancement matures et d’une forte demande de charges utiles commerciales.

La concurrence s'étend à l'échelle mondiale à mesure que les acteurs investissent dans l'infrastructure de lancement, les services de charge utile et la capacité de récupération. Blue Origin LLC fait progresser New Glenn et le Launch Complex 36, Rocket Lab renforce le lancement de petits satellites grâce au Launch Complex 1 en Nouvelle-Zélande, et ArianeGroup/Arianespace rétablissent la position de lancement indépendante de l'Europe grâce à Ariane 6. Dans l'ensemble, les principaux acteurs sont en concurrence sur la fréquence de lancement, la réutilisabilité, la flexibilité de la charge utile et l'accès fiable à l'orbite terrestre.

LISTE DES PRINCIPALES ENTREPRISES SPATIALES PROFILÉES DANS LE RAPPORT

- Space Exploration Technologies Corp. (États-Unis)

- Blue Origin LLC (États-Unis)

- Rocket Lab USA, Inc. (États-Unis)

- Alliance de lancement unie, LLC(NOUS.)

- Virgin Galactic Holdings, Inc. (États-Unis)

- Arianespace SA (France)

- ArianeGroup SAS (France)

- Services de lancement maritime inc. (Canada)

- Southern Launch Space Pty Ltd (Australie)

- Equatorial Launch Australia Pty Ltd (Australie)

- SaxaVord Spaceport Ltd. (Royaume-Uni)

- Spaceport America (États-Unis)

- Agence japonaise d'exploration aérospatiale / JAXA (Japon)

- Organisation indienne de recherche spatiale / ISRO(Inde)

- Société chinoise des sciences et technologies aérospatiales (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Le Canada a annoncé un accord de 10 ans pour la location d'une rampe de lancement dédiée au Spaceport Nova Scotia pour 144,79 millions de dollars, exploitée par Maritime Launch Services.

- Avril 2025 :Le S. Space Systems Command récompensé par le NationalSécuritéSpace Launch Phase 3 Lane 2 passe des contrats avec SpaceX, United Launch Services et Blue Origin. Les valeurs prévues des contrats étaient de 5,92 milliards de dollars pour SpaceX, 5,37 milliards de dollars pour ULA et 2,39 milliards de dollars pour Blue Origin, soit un total d'environ 13,68 milliards de dollars.

- Avril 2025 :La FAA a terminé l’examen environnemental de la cadence accrue du Starship/Super Heavy de SpaceX à Boca Chica, permettant l’action proposée jusqu’à 25 lancements orbitaux annuels de Starship/Super Heavy, y compris jusqu’à 25 atterrissages annuels de Starship et 25 atterrissages annuels de Super Heavy.

- Mars 2025 :Le site chinois de lancement de vaisseaux spatiaux commerciaux de Hainan a achevé une mission Longue Marche-8 transportant 18 satellites en orbite terrestre basse, marquant le lancement inaugural depuis la plateforme n°1 du site et confirmant la préparation à la double plateforme après le lancement de la plateforme n°2 en novembre 2024.

- Janvier 2025 :L’Inde a approuvé la troisième rampe de lancement du centre spatial Satish Dhawan de l’ISRO, à Sriharikota. Le projet, d'une valeur d'environ 460,25 millions de dollars, est destiné à soutenir les mises à niveau du NGLV, du LVM3 et les futures missions de vols spatiaux habités.

- Octobre 2024 :La Commission européenne a attribué le contrat de concession IRIS de 12 ans au consortium SpaceRISE pour un système satellitaire de connectivité sécurisée de plus de 290 satellites et l'infrastructure au sol associée. La structure officiellement dévoilée est un partenariat public-privé, dont la valeur du programme est de 11,13 milliards de dollars.

- Août 2024 :Le port spatial norvégien d’Andoya a reçu l’autorisation de commencer ses opérations. Le port spatial dispose d'un permis pour jusqu'à 30 lancements par an, Isar Aerospace utilisant la première rampe de lancement.

- Juillet 2024 :L’ESA a achevé le vol inaugural d’Ariane 6 depuis le port spatial européen en Guyane française, rétablissant l’accès indépendant de l’Europe à l’espace et répondant à la future demande de lancements commerciaux, institutionnels et dans l’espace lointain.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des ports spatiaux fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements des principaux experts du secteur et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Par segmentation

|

Par type de port spatial

|

|

Par offre de services

|

|

|

Par type de lancement

|

|

|

Par classe de véhicule

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élève à 5,06 milliards de dollars en 2026 et devrait atteindre 10,81 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s’élevait à 2,20 milliards de dollars.

Le marché devrait afficher un TCAC de 10,0 % au cours de la période de prévision.

Les ports spatiaux de lancement vertical constituent le segment leader du marché par type de port spatial.

La demande croissante de lancement de satellites et les services par satellite stimulent la croissance du marché.

Les principaux acteurs du marché incluent Blue Origin LLC, Rocket Lab USA, United Launch Alliance, Arianespace, ArianeGroup, Maritime Launch Services, SaxaVord Spaceport et Southern Launch.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés