Taille du marché des médicaments spécialisés, part et analyse de l’industrie, par plate-forme moléculaire (produits biologiques, petites molécules spécialisées, thérapies cellulaires et géniques, produits radiopharmaceutiques et autres), par indication de maladie (oncologie, maladies auto-immunes et inflammatoires, maladies rares/troubles orphelins, neurologie, hématologie, maladies infectieuses et autres), par formulation (orale et parentérale {intraveineuse (IV), sous-cutanée (SC), Intramusculaire (IM) et autres}, par utilisateur final (hôpitaux, cliniques spécialisées et centres de perfusio

Taille du marché des médicaments de spécialité et perspectives d’avenir

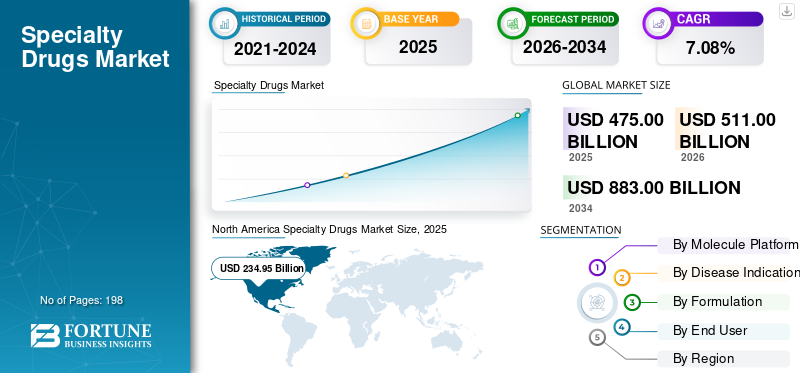

La taille du marché mondial des médicaments spécialisés était évaluée à 475,00 milliards USD en 2025. Le marché devrait passer de 511,00 milliards USD en 2026 à 883,00 milliards USD d’ici 2034, avec un TCAC de 7,08 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 49,46 % en 2025.

Le marché mondial des médicaments spécialisés englobe des thérapies sur ordonnance coûteuses et très complexes qui nécessitent des services spécialisés de manipulation, d’administration, de surveillance, de remboursement ou de gestion des patients. Le marché se développe à mesure que le paradigme de traitement évolue vers des thérapies ciblées et de précision pour les maladies graves et chroniques, ce qui entraîne une demande accrue de médicaments spécialisés dans les environnements hospitaliers et de soins spécialisés. La croissance du marché est en outre alimentée par l'utilisation croissante des thérapies parentérales, l'adoption croissante des thérapies géniques et cellulaires et le rôle croissant des hôpitaux, des cliniques spécialisées et des centres de perfusion, ainsi que parsoins à domicile/infusion à domicile pour la prestation de traitements spécialisés.

De nombreux acteurs clés de l'industrie, notamment AbbVie Inc., Merck & Co., Inc., Pfizer Inc., Sanofi, Amgen Inc., Gilead Sciences, Inc. et d'autres, renforcent activement leur offre de médicaments spécialisés grâce à des investissements dans la recherche et le développement, à l'expansion des réseaux de distribution et à d'autres initiatives stratégiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES MÉDICAMENTS DE SPÉCIALITÉS

Les progrès de la biotechnologie et de la médecine personnalisée constituent une tendance importante observée

Les innovations en matière de biotechnologie et de soins de santé sur mesure deviennent une tendance importante sur le marché. Le développement de médicaments spécialisés passe progressivement de la prise en charge générale de la maladie à des thérapies ciblées axées sur des biomarqueurs, des gènes, des voies immunitaires ou des sous-groupes de patients spécifiques. Ce changement accroît le besoin de produits biologiques, de petites molécules spécialisées, de thérapies cellulaires et géniques, de produits radiopharmaceutiques et de traitements liés aux diagnostics compagnons. Avec un nombre croissant de patients soumis à des tests de mutations génétiques, de niveaux de protéines ou de biomarqueurs spécifiques de maladies, les médecins peuvent choisir des traitements mieux adaptés à la situation du patient. Cela améliore la précision du traitement et facilite l’établissement de prix plus élevés pour les médicaments spécialisés avancés. La tendance est particulièrement forte dans les domaines de l'oncologie, des maladies rares, des maladies auto-immunes et de l'hématologie, les entreprises réalisant des investissements importants dans les produits biologiques de nouvelle génération, les traitements ciblés contre le cancer, les thérapies par radioligands et les thérapies géniques. Ces facteurs soutiennent la croissance globale du marché mondial des médicaments spécialisés.

- Par exemple, en mars 2025, Novartis a annoncé que la Food and Drug Administration des États-Unis avait approuvé Pluvicto, son traitement par radioligand, pour une utilisation plus précoce avant la chimiothérapie dans le cancer de la prostate métastatique résistant à la castration PSMA positif. La société a déclaré que l'indication élargie triple environ la population de patients éligibles, démontrant ainsi commentbiomarqueurles thérapies spécialisées ciblées et basées sur des thérapies évoluent plus tôt dans les parcours de traitement.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de thérapies cibléespour stimuler la croissance du marché

La demande croissante de thérapies ciblées est un moteur majeur du marché mondial. Les patients atteints de cancers, de maladies rares, de maladies auto-immunes et de maladies hématologiques ont de plus en plus besoin de traitements qui agissent sur des biomarqueurs, des mutations, des protéines ou des voies immunitaires spécifiques au lieu d'utiliser des thérapies générales et universelles. Cela entraîne une augmentation de l'utilisation de produits biologiques spécialisés, de conjugués anticorps-médicament, de petites molécules ciblées, de produits radiopharmaceutiques et de cellules etthérapies géniques. À mesure que les tests diagnostiques s’améliorent, les médecins peuvent identifier le bon groupe de patients et prescrire des thérapies plus pertinentes sur le plan clinique. Cela crée une demande accrue de médicaments spécialisés de qualité supérieure, en particulier dans les soins en oncologie et en maladies rares. Les thérapies ciblées soutiennent également une forte croissance du marché, car elles sont souvent utilisées dans des indications de grande valeur, présentent des avantages cliniques différenciés et sont soutenues par des diagnostics compagnons et des parcours thérapeutiques dirigés par des spécialistes. En conséquence, l’évolution vers un traitement de précision élargit directement les opportunités commerciales pour les médicaments spécialisés. Tous ces facteurs stimulent cumulativement la croissance globale du marché.

- Par exemple, en mai 2025, AbbVie a annoncé que la FDA américaine avait accordé une approbation accélérée à EMRELIS pour les patients atteints d'un cancer du poumon non à petites cellules avancé précédemment traités et présentant une surexpression élevée de la protéine c-Met.

RESTRICTIONS DU MARCHÉ

Des exigences réglementaires complexes pour entraver la croissance du marché

Les exigences réglementaires complexes constituent une limitation pour le marché mondial. Les médicaments spécialisés tels que les produits biologiques, les thérapies cellulaires et géniques, les produits radiopharmaceutiques et les thérapies ciblées avancées exigent généralement des preuves cliniques plus solides, une surveillance complète de la sécurité, des réglementations de fabrication strictes et des inspections des installations avant leur approbation. Cela allonge les calendriers de développement et augmente les dépenses de lancement des produits. Malgré des données cliniques encourageantes, les entreprises peuvent rencontrer des revers liés à la chimie, à la fabrication et aux contrôles (CMC), à l'uniformité des produits, aux systèmes de gestion de la qualité ou à des problèmes liés à l'inspection. De tels retards peuvent entraver l’accès des patients, retarder la génération de revenus et susciter une incertitude pour les fabricants et les investisseurs. Les limitations sont plus strictes pour les thérapies cellulaires et géniques en raison de leurs processus de production complexes, les régulateurs évaluant minutieusement la fiabilité de la fabrication, la sécurité à long terme et le rapport bénéfice/risque. Par conséquent, des processus réglementaires complexes peuvent limiter la vitesse à laquelle les nouveaux médicaments spécialisés arrivent sur le marché.

- Par exemple, en juillet 2025, Ultragenyx a annoncé que la FDA américaine avait publié une lettre de réponse complète pour son BLA pour UX111, une thérapie génique AAV pour le syndrome de Sanfilippo de type A. La société a déclaré que le CRL citait des observations spécifiques liées à la chimie, à la fabrication et aux contrôles (CMC). Cependant, l’examen clinique de la FDA américaine a reconnu que les données cliniques étaient solides et que les données sur les biomarqueurs étaient favorables.

OPPORTUNITÉS DE MARCHÉ

Investissements croissants dans le développement de produits biologiques pour offrir des opportunités de croissance du marché

Les investissements croissants dans le développement de produits biologiques génèrent une opportunité de marché importante. Les produits biologiques sont de plus en plus essentiels dans les thérapies spécialisées, car ils sont largement utilisés en oncologie, dans les maladies auto-immunes, dans les maladies rares,neurologie, et hématologie. Face à l’augmentation de la demande de thérapies ciblées et avancées, les entreprises investissent dans la recherche et le développement de produits biologiques, dans les capacités de fabrication et dans les technologies de production avancées. Cela ouvre la porte à l’introduction de produits spécialisés supplémentaires de grande valeur et à l’amélioration de la fiabilité de l’approvisionnement pour les thérapies injectables et par perfusion complexes. Il facilite également la croissance de biosimilaires, d’anticorps de nouvelle génération, de conjugués anticorps-médicament et de diverses plateformes biologiques. En raison de la nécessité d'une manipulation spécialisée, d'une logistique de la chaîne du froid et d'une surveillance clinique, l'essor des produits biologiques renforce directement le rôle des hôpitaux, des cliniques spécialisées, des centres de perfusion et des pharmacies spécialisées. En conséquence, l’augmentation des investissements dans les produits biologiques devrait améliorer à la fois le portefeuille de produits et l’accès au marché des médicaments spécialisés.

- Par exemple, en septembre 2025, Amgen a annoncé une expansion de 650,0 millions de dollars de son réseau de fabrication aux États-Unis pour augmenter la production de médicaments dans son usine de fabrication de produits biologiques à Juncos, à Porto Rico, et intégrer des technologies de fabrication avancées.

LES DÉFIS DU MARCHÉ

Accès limité aux patients en raison de contraintes de remboursementPose un défi important pour la croissance du marché

L’accès restreint des patients en raison des limitations de remboursement pose un défi important pour le marché mondial. Les médicaments spécialisés coûtent généralement beaucoup plus cher que les médicaments traditionnels en raison de la complexité de la recherche et du développement, de la production de produits biologiques, de la logistique de la chaîne du froid, de l'administration spécialisée et de la surveillance approfondie des patients. En raison de ces dépenses importantes, les payeurs mettent souvent en œuvre une autorisation préalable, une thérapie par étapes, des formulaires restreints, des contrats basés sur les résultats ou des politiques de couverture limitée avant d'approuver le traitement. Cela peut retarder le début du traitement, réduire l’accessibilité financière pour les patients et restreindre l’adoption même lorsque le médicament présente des avantages cliniques significatifs. La difficulté est particulièrement apparente dans le domaine des thérapies cellulaires et géniques, des médicaments oncologiques, des médicaments contre les maladies rares et des produits biologiques coûteux, où un seul cycle de traitement peut imposer une charge importante aux assureurs et aux payeurs publics. Par conséquent, l’incertitude concernant le remboursement peut entraver la diffusion commerciale et limiter le nombre de patients pouvant accéder à des médicaments spécialisés avancés. Cela met en évidence l’importance du soutien à l’accès, des accords axés sur la valeur et des négociations avec les payeurs pour l’expansion future du marché.

- Par exemple, en juillet 2025, CMS a annoncé la participation de 33 États, de Washington D.C. et de Porto Rico au modèle d'accès aux thérapies cellulaires et géniques pour améliorer l'accès de Medicaid aux thérapies géniques contre la drépanocytose grâce à des modalités de paiement basées sur les résultats. La nécessité d’un tel modèle montre que les coûts initiaux élevés et la complexité du remboursement restent des obstacles majeurs à l’accès des patients aux médicaments spécialisés avancés.

Analyse de segmentation

Par plateforme moléculaire

Une forte utilisation clinique et des applications spécialisées plus larges ont conduit à la domination du segment des produits biologiques

En termes de plate-forme moléculaire, le marché mondial est segmenté en produits biologiques, petites molécules spécialisées, thérapies cellulaires et géniques, produits radiopharmaceutiques et autres.

Le segment des produits biologiques était en tête de la part de marché mondiale des médicaments spécialisés en 2025. Cela est principalement dû à leurs importants avantages cliniques, à leur mécanisme d’action ciblé et à leur utilisation établie dans les maladies chroniques nécessitant un traitement à long terme. De plus, de nombreux médicaments spécialisés de premier plan sont des anticorps monoclonaux, des protéines de fusion, des protéines recombinantes ou des biosimilaires, ce qui augmente la contribution aux revenus des produits biologiques sur le marché global. Le segment est en outre soutenu par l'adoption élevée de thérapies injectables et basées sur la perfusion dans les hôpitaux, les cliniques spécialisées et les centres de perfusion. De plus, les approbations croissantes de biosimilaires améliorent l’accès aux traitements biologiques tout en élargissant la base commerciale de ce segment.

- Par exemple, en avril 2025, Biocon Biologics a annoncé que la FDA américaine avait approuvé Jobevne, un bevacizumab biosimilaire pour utilisation intraveineuse, élargissant ainsi son portefeuille de produits biologiques oncologiques aux États-Unis.

Le segment des thérapies cellulaires et géniques devrait augmenter avec un TCAC de 13,68 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par indication de la maladie

La charge de traitement élevée et la forte utilisation de médicaments ciblés ont soutenu la domination du segment de l'oncologie

En fonction des indications de la maladie, le marché mondial est segmenté en oncologie, maladies auto-immunes et inflammatoires, maladies rares/troubles orphelins, neurologie, hématologie, maladies infectieuses et autres.

Le segment de l’oncologie représentait la part de marché dominante en 2025. Cela est dû au lourd fardeau mondial du cancer et à la forte utilisation de médicaments spécialisés avancés dans le traitement du cancer. La croissance du segment est principalement tirée par l'adoption croissante de thérapies ciblées, d'immunothérapies, de conjugués anticorps-médicaments, de produits radiopharmaceutiques et de thérapies cellulaires contre les tumeurs solides et les cancers du sang. De plus, les médicaments oncologiques ont souvent une grande valeur thérapeutique car ils sont utilisés dans des conditions graves et potentiellement mortelles où les patients nécessitent des soins spécialisés, des tests de biomarqueurs et une surveillance continue. Le segment est en outre soutenu par des approbations de produits fréquentes, des indications élargies et des investissements importants par les principauxpharmaceutiqueentreprises dans les pipelines de cancer. En outre, le segment devrait détenir une part de 31,8 % en 2026.

- Par exemple, en octobre 2025, la FDA américaine a approuvé Zegfrovy pour les adultes atteints d'un cancer du poumon non à petites cellules mutant HER2 qui avaient déjà reçu un traitement systémique.

Le segment des maladies rares/troubles orphelins devrait augmenter avec un TCAC de 8,87 % au cours de la période de prévision.

Par formulation

L'utilisation accrue de thérapies injectables et basées sur la perfusion a stimulé la croissance du segment parentéral

Sur la base de la formulation, le marché est divisé en oral et parentéral.

En 2025, la part de marché était principalement dominée par le segment parentéral. Cela est dû au fait que les médicaments spécialisés sont généralement administrés par voie intraveineuse, sous-cutanée ou intramusculaire, car ils nécessitent une administration contrôlée, une meilleure absorption et une supervision spécialisée. Le segment est également soutenu par le lancement croissant de versions sous-cutanées pratiques de médicaments spécialisés majeurs, qui réduisent la durée du traitement tout en conservant les avantages de la thérapie injectable. En outre, le segment devrait détenir 63,7 % des parts en 2026.

- Par exemple, en septembre 2025, Merck a annoncé que la FDA américaine avait approuvé KEYTRUDA QLEX, une formulation injectable sous-cutanée de pembrolizumab, pour les adultes dans la plupart des indications de tumeurs solides approuvées de Keytruda IV.

Le segment oral devrait augmenter avec un TCAC de 6,35 % au cours de la période de prévision.

Par utilisateur final

Un recours accru aux traitements dirigés par des spécialistes a conduit à une domination du segment des hôpitaux

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et centres de perfusion, soins à domicile/perfusion à domicile et autres.

Le segment des hôpitaux a dominé la part de marché en 2025. Cela est principalement dû au fait que plusieurs thérapies spécialisées nécessitent la supervision d’un médecin, une assistance à la perfusion, une gestion des urgences, des tests de laboratoire, une imagerie et une surveillance régulière des patients. De plus, les hôpitaux constituent le principal lieu de traitement pour des produits complexes tels que les perfusions oncologiques, les thérapies CAR-T, les thérapies géniques, les produits radiopharmaceutiques et les produits biologiques à haut risque. Le segment est en outre soutenu par la disponibilité de spécialistes formés, d'équipes de soins multidisciplinaires,pharmaciedépartements, stockage sous chaîne du froid et services d’aide au remboursement au sein des hôpitaux. De plus, les médicaments spécialisés nouvellement lancés entrent souvent sur le marché via une administration en milieu hospitalier avant de passer à des modèles ambulatoires ou à domicile. Tous ces facteurs soutiennent la domination du segment. En outre, le segment devrait détenir 48,4 % des parts en 2026.

- Par exemple, en septembre 2025, Middlesex Health a annoncé l’ouverture de sa première pharmacie spécialisée au Middlesex Health Cancer Center en partenariat avec Clearway Health. La pharmacie spécialisée en milieu hospitalier a été conçue pour améliorer l'accès aux médicaments pour les patients atteints de maladies complexes et chroniques en fournissant une éducation sur les médicaments, une assistance en matière d'autorisation préalable, des rappels de renouvellement, une livraison à domicile, une aide à l'observance et une assistance au co-paiement.

En outre, les soins à domicile et les perfusions à domicile devraient atteindre un taux de croissance de 8,43 % au cours de la période de prévision.

Perspectives régionales du marché des médicaments de spécialité

Par géographie, le marché est divisé en Amérique latine, Asie-Pacifique, Europe, Amérique du Nord, Moyen-Orient et Afrique.

Amérique du Nord

North America Specialty Drugs Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord a dominé le marché mondial et a atteint 217,89 milliards USD en 2024. En 2025, la région a maintenu sa domination, avec 234,95 milliards USD. L’Amérique du Nord connaît une forte croissance en raison de l’adoption élevée de médicaments spécialisés, d’une solide infrastructure de remboursement et d’un accès rapide aux thérapies avancées. La région bénéficie également de la forte présence de grandes sociétés pharmaceutiques, des approbations rapides de la FDA, de produits hautement biologiques etthérapie cellulairepénétration et développement de réseaux de pharmacies spécialisées.

Marché américain des médicaments spécialisés

Le marché américain domine la région nord-américaine et devrait atteindre environ 233,71 milliards de dollars en 2026, soit environ 45,7 % du marché mondial.

Europe

Le marché européen devrait croître à un TCAC de 6,30 % au cours de la période de prévision. L'Europe connaît une croissance constante en raison de systèmes de santé publics solides, d'une utilisation croissante des produits biologiques et d'un accès croissant aux thérapies spécialisées via des voies de remboursement centralisées et nationales. La région connaît également une adoption plus large des biosimilaires, ce qui améliore l’accessibilité financière et l’accès aux traitements.

Marché britannique des médicaments spécialisés

Le marché britannique en 2026 est estimé à environ 25,30 milliards de dollars, ce qui représente environ 5,0 % des revenus mondiaux.

Marché allemand des médicaments spécialisés

La taille du marché allemand devrait atteindre environ 27,34 milliards de dollars en 2026, soit environ 5,4 % des ventes mondiales.

Asie-Pacifique

La taille du marché des médicaments spécialisés en Asie-Pacifique devrait atteindre une valorisation de 99,91 milliards USD d’ici 2026. La région Asie-Pacifique devrait enregistrer une forte croissance en raison de l’augmentation des dépenses de santé, de l’amélioration des taux de diagnostic et de l’accès accru aux thérapies avancées en Chine, au Japon, en Corée du Sud, en Australie et en Inde. La région dispose d’un large bassin de patients atteints de cancer, de maladies auto-immunes, de maladies infectieuses et de troubles chroniques, ce qui crée un potentiel de forte demande pour les médicaments spécialisés.

Marché japonais des médicaments spécialisés

Le marché japonais en 2026 est estimé à environ 22,38 milliards de dollars, soit environ 4,4 % du chiffre d'affaires mondial.

Marché chinois des médicaments spécialisés

Le marché chinois devrait atteindre des revenus d’environ 31,07 milliards de dollars en 2026, ce qui représente environ 6,1 % des ventes mondiales.

Marché indien des médicaments spécialisés

Le marché indien en 2026 est estimé à environ 10,15 milliards de dollars, soit environ 2,0 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

La croissance dans les régions d’Amérique latine, du Moyen-Orient et d’Afrique devrait être modérée dans les années à venir. La croissance est tirée par l'amélioration de l'accès aux produits biologiques,médicaments oncologiqueset les thérapies spécialisées sur les principaux marchés, augmentant ainsi l'attention des gouvernements sur les services de santé avancés et le marché émergent des biosimilaires. Le marché de l’Amérique latine en 2026 est estimé à environ 22,28 milliards de dollars.

Dans la région Moyen-Orient et Afrique, le marché du CCG devrait atteindre environ 7,44 milliards de dollars d'ici 2026, ce qui représente environ 1,5 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

De solides portefeuilles spécialisés et des acquisitions stratégiques réalisées par des acteurs de premier plan renforcent leurs positions sur le marché

En termes de paysage concurrentiel, le marché mondial des médicaments spécialisés est modérément consolidé, les grandes sociétés pharmaceutiques disposant de portefeuilles solides dans diverses indications de maladies. Les acteurs notables du marché incluent AbbVie Inc., Merck Co., Inc., Amgen Inc., AstraZeneca, Bristol Myers Squibb, Gilead Sciences et d'autres. La forte concentration de ces entreprises sur le développement de nouveaux produits, les collaborations stratégiques et les approbations réglementaires devrait renforcer leurs parts de marché.

Parmi les autres entités importantes figurent Johnson & Johnson, Novartis AG, Pfizer Inc., F. Hoffmann-La Roche Ltd., Sanofi et d'autres. Grâce à de solides investissements en R&D, à une portée commerciale mondiale, à des capacités avancées en matière de produits biologiques et à une concentration continue sur le lancement de médicaments spécialisés, ces acteurs devraient rester très compétitifs sur le marché mondial.

- Par exemple, en novembre 2024, F. Hoffmann-La Roche Ltd. a annoncé un accord définitif pour acquérir Poseida Therapeutics, y compris des candidats en thérapie cellulaire et des plateformes technologiques dans les domaines de l'oncologie, de l'immunologie et de la neurologie.

LISTE DES PRINCIPALES SOCIÉTÉS DE MÉDICAMENTS SPÉCIALISÉS PROFILÉES

- AbbVie Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Pfizer Inc.(NOUS.)

- Sanofi (France)

- Amgen inc.(NOUS.)

- Gilead Sciences, Inc.(NOUS.)

- AstraZeneca (Royaume-Uni)

- Johnson & Johnson(NOUS.)

- Société Bristol-Myers Squibb (États-Unis)

- Novartis SA (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Novartis AG a reçu l'approbation de la FDA américaine pour Cosentyx destiné aux patients pédiatriques âgés de 12 ans et plus atteints d'hidradénite suppurée modérée à sévère, élargissant ainsi l'utilisation de sa thérapie biologique dans les maladies inflammatoires.

- Février 2026 :Pfizer a reçu l'approbation complète de la FDA américaine pour BRAFTOVI en association avec le cétuximab et une chimiothérapie à base de fluorouracile pour le cancer colorectal métastatique mutant BRAF V600E de première intention, renforçant ainsi son portefeuille d'oncologie ciblée.

- Février 2026 :Calquence plus vénétoclax d'AstraZeneca a été approuvé aux États-Unis en tant que premier régime entièrement oral à durée fixe basé sur un inhibiteur de BTK pour le traitement de première intention de la leucémie lymphoïde chronique et du petit lymphome lymphoïde.

- Octobre 2025 :Takeda a conclu un partenariat stratégique mondial avec Innovent Biologics pour des médicaments oncologiques de nouvelle génération, notamment IBI363, une protéine de fusion d'anticorps bispécifique, et IBI343, un conjugué anticorps-médicament.

- Octobre 2025 :Bristol Myers Squibb a annoncé l'acquisition d'Orbital Therapeutics, ajoutant ainsi OTX-201, un candidat thérapeutique expérimental in vivo CAR-T pour les maladies auto-immunes, à son portefeuille de thérapie cellulaire.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des médicaments spécialisés comprend une évaluation approfondie de la taille du marché et des prévisions pour chaque segment mis en évidence dans le rapport. Il offre un aperçu de la dynamique et des tendances du marché qui devraient stimuler le marché tout au long de la période de prévision. Il permet de comprendre les facteurs essentiels, notamment le progrès technologique, les innovations de produits, l'analyse du pipeline, l'environnement réglementaire et le lancement de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur au sein du marché. Le rapport sur les prévisions du marché mondial fournit également un paysage concurrentiel détaillé, y compris des informations sur la part de marché et les profils des principaux acteurs actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,08 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par plateforme moléculaire, indication de la maladie, formulation, utilisateur final et région |

| Par plateforme moléculaire |

|

| Par indication de la maladie |

|

| Par formulation |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 475,00 milliards de dollars en 2025 et devrait atteindre 883,00 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 234,95 milliards de dollars.

Le marché devrait afficher un TCAC de 7,08 % au cours de la période de prévision 2026-2034.

Par plateforme moléculaire, le segment des produits biologiques domine le marché.

L’utilisation croissante des thérapies parentérales, l’adoption croissante des thérapies cellulaires et géniques et le rôle croissant des hôpitaux, des cliniques spécialisées et des centres de perfusion, ainsi que des soins à domicile/perfusion à domicile dans la prestation de traitements spécialisés, sont principalement les moteurs de l’expansion du marché.

AbbVie Inc., Merck & Co., Inc., Pfizer Inc., Sanofi et Amgen Inc. font partie des principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 198

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.