Marché des charges utiles sous-marines, taille, part et analyse de l'industrie par type de produit (sous-marins conventionnels, sous-marins nucléaires, propulsion indépendante de l'air (AIP) et sous-marins de missions spéciales), par mécanisme de lancement (systèmes de lancement verticaux (VLS), systèmes de lancement inclinés, systèmes de lancement horizontaux et systèmes de lancement de cartouches), par type de charge utile (charges utiles d'armes, charges utiles de capteurs, équipements de surveillance et de reconnaissance, systèmes de guerre électronique, véhicules sous-marins sans pilote (

APERÇUS CLÉS DU MARCHÉ

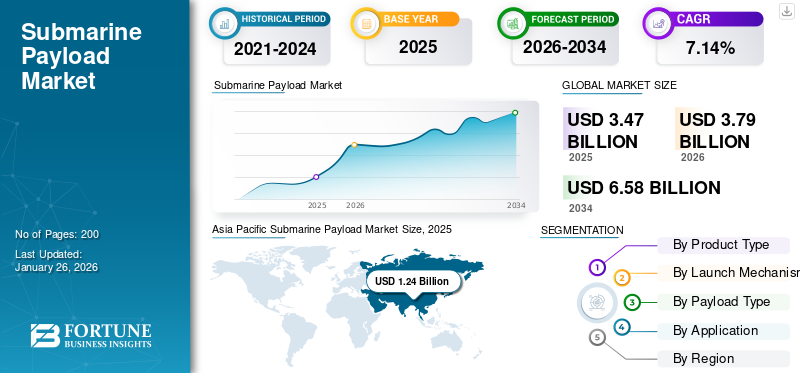

La taille du marché mondial des charges utiles sous-marines était évaluée à 3,47 milliards USD en 2025. Le marché devrait passer de 3,79 milliards USD en 2026 à 6,58 milliards USD d’ici 2034, avec un TCAC de 7,14 % au cours de la période de prévision.

La charge utile sous-marine fait référence à tout équipement de mission qu'un sous-marin lance, transporte ou abrite pour effectuer des opérations telles que des armes (torpilles, missiles de croisière/balistiques, mines), des capteurs (sonars de coque/remorqués, ESM), des packages de communication/navigation et des modules de mission (abris à pont sec, baies de charge utile) et des systèmes sans pilote déployables (UUV/AUV) et des équipements scientifiques.

Les pays du monde entier se lancent dans d’ambitieux programmes de modernisation navale, plaçant les forces sous-marines au cœur de la dissuasion stratégique et de la préparation au combat. Les investissements dans des systèmes de charge utile plus avancés, tels que les véhicules sous-marins autonomes (UUV), les capteurs avancés et les configurations de charge utile modulaires, élargissent les capacités opérationnelles et sont susceptibles d'alimenter la croissance du marché mondial au cours des années à venir.

Le marché comprend plusieurs acteurs majeurs dotés d'un large portefeuille de produits innovants et de fortes initiatives axées sur l'expansion de la présence régionale ont soutenu la domination de ces entreprises sur le marché. Les principaux acteurs sont BAE System, Raytheon Technologies, General Dynamics et Lockheed Martin, entre autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La modernisation navale croissante et les tensions géopolitiques alimentent les programmes de modernisation navale pour stimuler la croissance du marché

Le marché connaît une forte croissance alimentée par la montée des tensions géopolitiques et les initiatives mondiales de modernisation navale. Les pays dépensent d’énormes sommes d’argent dans des systèmes sous-marins sophistiqués afin de conserver leur supériorité maritime et leurs capacités de dissuasion stratégique dans une atmosphère mondiale de plus en plus contestée. Les tensions accrues dans des régions vitales telles que la mer de Chine méridionale, l’Indo-Pacifique et la mer Baltique obligent les pays à améliorer leurs capacités de guerre sous-marine grâce à des systèmes de charge utile avancés.

Les États-Unis, la Chine, la Russie et les pays européens renforcent de manière agressive leurs forces sous-marines en mettant l'accent sur les torpilles avancées,missiles balistiques, des missiles de croisière et des systèmes de détection à valeur tactique et stratégique. Les budgets gouvernementaux de défense ont augmenté, la marine américaine dépensant à elle seule plus de 18 milliards de dollars pour des contrats de sous-marins de classe Virginia en 2025, tandis que les pays européens s'unissent pour développer la technologie sous-marine de nouvelle génération dans le cadre d'initiatives telles que AUKUS. Cet investissement continu dans les capacités sous-marines est un indicateur de la valeur absolue des sous-marins dans le maintien de la sécurité nationale et l’extension de la puissance dans toutes les régions maritimes du monde.

- Par exemple, en février 2025, NIT Rourkela et DRDO ont uni leurs forces pour concevoir des dalles sous-marines de pointe qui minimisent la détectabilité des sonars, augmentant ainsi la furtivité des sous-marins, renforçant les capacités de défense indigènes de l'Inde et aidant des industries telles que l'exploration marine et l'exploration pétrolière.

Restrictions du marché

Des dépenses de développement élevées et des limitations budgétaires pourraient entraver la croissance du marché

La croissance du marché des charges utiles sous-marines est entravée par la hausse des coûts de développement et les contraintes budgétaires qui limitent l’approvisionnement et l’innovation pour les forces navales du monde entier. Les systèmes de charge utile avancés doivent être développés avec d’énormes investissements dans la recherche, les matériaux avancés, les installations de fabrication et la main-d’œuvre talentueuse, chaque programme coûtant potentiellement des milliards de dollars au cours de sa durée de vie. La complexité technique des systèmes sous-marins contemporains, avec de multiples technologies avancées exigeant une intégration telles que l’énergie nucléaire, la furtivité et les systèmes d’armes avancés, pousse les coûts au-delà des capacités de nombreux pays aux budgets de défense limités.

Les dépassements de coûts sont devenus la règle dans les programmes de sous-marins, comme le programme américain de sous-marins de classe Columbia, qui connaît une croissance des coûts six fois supérieure aux prévisions des entrepreneurs, ajoutant potentiellement des centaines de millions de dollars au coût de chaque navire. Ces pressions budgétaires obligent les pays à allouer des ressources limitées, ce qui entraîne parfois une diminution du nombre de flottes, un retard dans les programmes de modernisation ou une dilution de la demande en capacités. Les longs délais d'exécution des programmes de sous-marins, qui prennent généralement 10 à 15 ans entre la conception et la livraison, entraînent des risques budgétaires supplémentaires à mesure que les technologies s'améliorent et que la facture augmente plus que ce qui était initialement estimé.

Opportunité de marché

Adoption croissante des systèmes autonomes et de l’intégration des véhicules sans pilote pour propulser l’expansion du marché au cours des années à venir

L’évolution rapide devéhicules sous-marins autonomes (AUV)et les systèmes sans pilote créent d’importantes opportunités de croissance sur le marché des charges utiles sous-marines. Les AUV sont de plus en plus envoyés depuis des sous-marins à l'aide de tubes lance-torpilles et de mécanismes de lancement dédiés, projetant leur portée opérationnelle et leur capacité de collecte de renseignements tout en restant secrets et en minimisant les risques pour l'équipage. L’intégration des technologies de renseignement en essaim permet aux véhicules autonomes de collaborer sur diverses missions complexes, de la guerre des mines aux opérations de reconnaissance, ouvrant ainsi de nouvelles options tactiques aux commandants de sous-marins. Les UUV sophistiqués dotés de capteurs et de communications basés sur l'IA peuvent rester en mer pendant des semaines, offrant une présence sous-marine persistante et des renseignements en temps réel qui maximisent l'efficacité des sous-marins.

Les économies émergentes et les nouvelles puissances navales constituent d’importantes perspectives de croissance pour les systèmes de charge utile sous-marins, à mesure qu’elles modernisent leurs flottes et renforcent leurs capacités de guerre sous-marine. Les pays d’Asie-Pacifique, du Moyen-Orient et d’Amérique latine investissent dans des programmes sous-marins pour défendre les eaux territoriales, sécuriser les voies maritimes et projeter la puissance régionale, générant ainsi une demande de solutions de charge utile abordables. Le projet de sous-marin indien Projet 75(I) d'un coût de 8,4 milliards de dollars et des projets comparables dans des pays comme le Brésil, la Turquie et la Corée du Sud illustrent l'énorme potentiel de marché des marchés de défense en pleine maturité.

- Par exemple, en septembre 2025, la société allemande ThyssenKrupp Marine Systems a lancé des négociations contractuelles officielles avec l'Inde pour le projet 75(I), six sous-marins conventionnels avancés d'une valeur d'environ 8,4 milliards de dollars, ce qui représente l'un des plus gros contrats d'achat de sous-marins sur les marchés émergents.

Tendances du marché des charges utiles sous-marines

Intégration des technologies d’intelligence artificielle et d’apprentissage automatique dans les systèmes de charge utile

L’intégration des technologies d’intelligence artificielle et d’apprentissage automatique dans les systèmes de charge utile sous-marins transforme les opérations sous-marines sous-marines et ouvre de nouveaux espaces de marché centrés sur les systèmes autonomes intelligents. Les systèmes avancés d’interprétation sonar artificiellement intelligents ont la capacité d’analyser d’énormes quantités de données acoustiques en temps réel, permettant aux sous-marins de détecter et de catégoriser des cibles avec une précision sans précédent au prix d’une diminution du nombre de fausses alarmes et d’une diminution de la charge de travail des opérateurs.Apprentissage automatiquedes systèmes sont intégrés au guidage des torpilles, à la navigation des véhicules autonomes et aux capacités de menace, améliorant ainsi l'accomplissement des missions et les taux de performance opérationnelle.

La coordination en essaim par l'IA fournit à plusieurs véhicules et armes autonomes la capacité de travailler ensemble dans un effort coordonné, en s'adaptant à la dynamique tactique et en maximisant le succès de la mission sur la base du renseignement distribué.

La création de solutions de maintenance et d'analyse prédictive basées sur l'IA améliore la disponibilité des sous-marins et réduit les dépenses liées au cycle de vie grâce à la prédiction des pannes de composants et à l'optimisation des calendriers de maintenance. Les technologies Edge Computing permettent d’intégrer directement la capacité de traitement de l’IA dans les systèmes sous-marins, minimisant ainsi la dépendance aux communications extérieures et renforçant la sécurité opérationnelle dans des environnements hostiles.

- Par exemple, en juillet 2025, l'innovation révolutionnaire de la Chine dans la technologie de détection magnétique devrait bouleverser les caractéristiques furtives des sous-marins conventionnels, transformant potentiellement l'avenir de la guerre navale et de la planification militaire stratégique.

Défis du marché

Les réglementations internationales, les contrôles à l’exportation et les restrictions en matière de transfert de technologie créent d’importants obstacles à l’expansion du marché

Les règles internationales, les contrôles à l’exportation et les restrictions en matière de transfert de technologie constituent d’importantes barrières à l’entrée au développement du marché des charges utiles sous-marines et à la coopération transfrontalière. Les réglementations sur le trafic international d’armes (ITAR) et d’autres régimes de contrôle des exportations similaires imposent de sévères restrictions à la diffusion des technologies sous-marines, même entre pays alliés, ce qui rend plus difficiles les programmes de développement conjoints et l’intégration des technologies. Ces barrières réglementaires restreignent l'accès aux marchés pour les fournisseurs étrangers, limitent la concurrence et augmentent les coûts de développement en obligeant les pays à renforcer leurs capacités locales au lieu d'utiliser les technologies disponibles.

La complexité de l’obtention des autorisations réglementaires pour les systèmes sous-marins, en particulier ceux dotés de technologies nucléaires ou d’armes avancées, entraîne de longs retards et une incertitude sur la durée des programmes. Les contrôles des licences d’exportation ont tendance à limiter la liberté des entrepreneurs de la défense de rejoindre des programmes de sous-marins étrangers, limitant ainsi les opportunités de marché et entravant le transfert de technologie qui pourrait accélérer l’innovation. Les normes de sécurité strictes pour les sous-marins découragent également l’entrée des petits fournisseurs et des entreprises technologiques, consolidant ainsi le pouvoir de marché de quelques grands entrepreneurs de défense expérimentés disposant d’habilitations de sécurité et de compétences en matière de conformité réglementaire.

- Par exemple, en septembre 2021, le partenariat AUKUS a souligné les défis de la réforme du contrôle des exportations, l’Australie et le Royaume-Uni exprimant leurs inquiétudes quant au fait que les règles ITAR existantes pourraient retarder la fourniture en temps opportun de capacités sous-marines et le développement technologique coopératif dans le cadre de l’accord de défense trilatéral.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de produit

Haute vitesse et densité de puissance soutenues offertes par les sous-marins à propulsion nucléaire pour stimuler la croissance du segment

Le marché mondial, par type de produit, est classé en sous-marins conventionnels, sous-marins nucléaires, sous-marins à propulsion indépendante de l’air (AIP) et sous-marins de mission spéciale.

On estime que le segment des sous-marins nucléaires est celui qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 9,8 % au cours de la période de prévision 2025-2032. Le segment se développe rapidement car ils offrent une endurance inégalée, une vitesse élevée soutenue et une densité de puissance qui prennent en charge la projection de puissance à longue portée et de grandescapteur/Les charges utiles d’armes représentent la valeur des marines alors qu’elles recherchent une portée en eaux bleues. Les impératifs stratégiques (concurrence entre grandes puissances, dissuasion maritime et frappe à longue portée) ont contraint les grandes marines à investir dans les SSN et les nouvelles classes de SNLE, générant ainsi des programmes d’achat sur plusieurs décennies qui augmentent les taux de construction nucléaire.

Le segment des sous-marins conventionnels représente la plus grande part de marché avec 41,06 % en 2026 et devrait croître à un TCAC de 6,0 % au cours de la période de prévision. Les sous-marins traditionnels détiennent la part de marché dominante en termes de quantités de flotte en raison de leur coût bien inférieur, de leur disponibilité à l'exportation et de leur polyvalence pour les marines des régions locales. Grâce à leurs faibles coûts d’acquisition par rapport aux autres sous-marins de nouvelle génération, ils permettent aux pays d’Asie-Pacifique, d’Europe et d’Amérique latine d’exercer des capacités sous-marines crédibles sans problèmes d’accès politiques, industriels et de conformité associés à la propulsion nucléaire.

- Par exemple, en avril 2022, dans le cadre du projet indien P-75 Scorpène avec Naval Group, l'Inde a mis en service l'INS Vagsheer (dernière classe Scorpène), renforçant ainsi la flotte sous-marine conventionnelle du pays.

Par mécanisme de lancement

Demande croissante de modernisation de la flotte navale pour catalyser la croissance segmentaire du VLS

Le marché mondial, par mécanisme de lancement, est segmenté en systèmes de lancement vertical (VLS), systèmes de lancement inclinés, systèmes de lancement horizontal et systèmes de lancement de cartouches.

On estime que le segment des systèmes de lancement vertical (VLS) est celui qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 9,0 % au cours de la période de prévision 2025-2032. Cette expansion est motivée par la modernisation croissante de la flotte navale et par le besoin de plates-formes universelles centrées sur la réponse. Le VLS permet aux sous-marins de lancer une gamme de missiles avancés tels que des missiles de croisière, balistiques, antinavires etmissiles hypersoniquesdans le sens vertical, ce qui leur donne la capacité d'effectuer des lancements simultanés rapides pour améliorer considérablement la capacité offensive et la flexibilité opérationnelle. L'intégration de cellules VLS à l'extérieur de la coque pressurisée maximise la planification de l'espace, permettant aux sous-marins de charger plus de salves de missiles, mais avec des torpilles toujours facilement accessibles pour les opérations de guerre anti-sous-marine.

- Par exemple, en septembre 2025, la marine américaine a poursuivi le programme Block V des sous-marins de classe Virginia, en ajoutant le module de charge utile Virginia doté de quatre tubes VLS de grand diamètre pouvant chacun tirer jusqu'à sept missiles de croisière Tomahawk. Cela augmente la capacité totale de missiles de 76 %, en s’appuyant sur la tendance vers des plates-formes plus grandes capables de VLS pour maintenir la flexibilité stratégique et la puissance de feu.

Le segment des systèmes de lancement horizontal devrait capturer la plus grande part de marché des charges utiles sous-marines avec 70,64 % en 2026. Le segment devrait croître à un TCAC de 7,6 % au cours de la période de prévision. Cela est dû à leur fiabilité établie, leur compatibilité mondiale et leur prix abordable, qui en font un incontournable pour les marines du monde entier, en particulier celles dotées de forces sous-marines conventionnelles et plus petites. Les systèmes de lancement horizontaux sont plus simples à intégrer, à entretenir et à recharger en mission, capables à la fois de variantes de missiles lancés par torpilles et par tubes. La modularité est primordiale dans le cas de plates-formes multirôles et de marines régionales limitées par le budget ou la taille des navires.

- Par exemple, en septembre 2025, Mazagon Dock Shipbuilders (MDL) et ThyssenKrupp Marine Systems ont commencé à négocier les contrats pour le projet indien 75(I), en mettant l'accent sur six sous-marins conventionnels avancés dotés principalement de systèmes de lancement à tubes horizontaux. Cet achat de plusieurs milliards de dollars reflète la demande continue de technologie de lancement horizontal et d’applicabilité opérationnelle dans les marines régionales asiatiques et alliées.

Par type de charge utile

Un taux important d’intégration des UUV dans les sous-marins pour différentes opérations stimule la croissance segmentaire

Le marché mondial, par type de charge utile, est segmenté en charges utiles d’armes, charges utiles de capteurs, équipements de surveillance et de reconnaissance, systèmes de guerre électronique, véhicules sous-marins sans pilote (UUV) et autres.

On estime que le segment des véhicules sous-marins sans pilote (UUV) est celui qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 9,1 % au cours de la période de prévision 2025-2032. Cette voie de croissance place les UUV comme l’élément le plus dynamique et à la croissance rapide des systèmes de charge utile sous-marins, alimenté par leur contribution révolutionnaire aux opérations sous-marines et aux capacités stratégiques. Utilisation croissante dans les missions militaires et civiles pour la reconnaissance, la détection des mines et la cartographie sous-marine. Les technologies UUV en évolution, telles queintelligence artificiellel'intégration, les systèmes de navigation autonomes et les charges utiles de capteurs avancés transforment les opérations sous-marines en augmentant la portée opérationnelle sans sacrifier la furtivité de la plate-forme ni réduire l'exposition aux risques de l'équipage.

- Par exemple, en juillet 2025, le Laboratoire de recherche navale des États-Unis a attribué à General Dynamics Mission Systems un contrat de 21,5 millions de dollars pour moderniser et entretenir des véhicules sous-marins autonomes de classe Black Pearl afin d'accueillir de nouvelles charges utiles de mission et de capteurs pour les nouvelles études de guerre sous-marine. Le contrat comprend la construction de cinq UUV Black Pearl améliorés avec une capacité de charge utile améliorée et un support opérationnel complet.

Le segment des charges utiles d’armes devrait devenir le segment leader avec une part de 51,37 % en 2026. Le segment devrait croître à un TCAC de 7,1 % au cours de la période de prévision. Cette domination est due à la valeur des opérations de dissuasion en eaux bleues, où les ogives avancées et les longues portées continuent de constituer l’avantage tactique décisif. Le segment comprend les torpilles, les missiles de croisière, les missiles balistiques et les systèmes de mines, qui constituent tous des capacités centrales de combat sous-marin qui déterminent l’efficacité et la valeur stratégique de la plate-forme. L’intégration de systèmes d’armes avancés, tels que la capacité de lancement vertical des missiles de croisière Tomahawk et des missiles balistiques lancés depuis des sous-marins, garantit que les charges utiles des armes sont la clé des décisions d’achat et de modernisation des sous-marins.

- Par exemple, en février 2025, General Atomics Electromagnétique Systems a remporté un contrat auprès de General Dynamics Electric Boat pour produire et livrer trois ensembles de tubes de charge utile Virginia (VPT) pour les sous-marins du bloc VI de la classe Virginia, chaque ensemble comprenant deux tubes de charge utile et la livraison étant achevée d'ici la fin de 2030. Ce contrat reflète l'engagement continu en faveur de systèmes avancés de lancement de charges utiles d'armes pour les futures plates-formes sous-marines.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Les forces navales de défense améliorent continuellement leur flotte pour rester dominantes sur le marché

Le marché est segmenté par application dans les forces navales de défense, la recherche et l’exploration et la sécurité maritime.

Le segment des forces navales de défense détient une part de marché dominante de 81,62 % en 2026, pour une valeur de 2,66 milliards de dollars. En outre, on estime que ce segment est celui qui connaît la croissance la plus rapide avec un TCAC de 7,8 % au cours de la période de prévision. Cette prééminence est soutenue par les budgets continus de modernisation de la flotte, comme par exemple la demande de 18 milliards de dollars de la marine américaine pour l’exercice 2025 pour la construction de sous-marins et la modernisation de la charge utile et par une vague d’investissements similaires dans toute la région Indo-Pacifique, en Europe et au Moyen-Orient. Des nuées d'armes composées d'UUV, d'AUV de longue durée et d'ensembles de capteurs modulaires permettent aux marines d'étendre la portée ISR, d'effectuer des frappes à distance et d'exécuter des mesures clandestines de lutte contre les mines tout en assurant la sécurité de l'équipage. La convergence technologique de l’autonomie basée sur l’IA, des communications à faible probabilité d’interception et de la propulsion hybride accélère l’adoption de capacités. L’accent stratégique mis sur la guerre des fonds marins, la sécurité des infrastructures sous-marines et la dissuasion nucléaire souligne que la défense navale sera à la fois le segment d’utilisation finale le plus important et celui qui connaîtra la croissance la plus rapide au cours de la décennie à venir.

- Par exemple, en juillet 2025, l’Unité d’innovation de défense des États-Unis a lancé un appel d’offres pour des UUV lancés par des sous-marins d’attaque unidirectionnelle avec identification autonome des cibles et effets cinétiques, une évolution définitive vers des systèmes de frappe sous-marine sans pilote mortels.

Le segment de la recherche et de l’exploration devrait devenir le deuxième segment à la croissance la plus rapide avec un TCAC de 7,1 % au cours de la période de prévision 2025-2032. L'exploration commerciale et la recherche scientifique représentent le deuxième groupe d'applications le plus dynamique, avec une croissance significative alors que les gouvernements, les universitaires et les majors de l'énergie recherchent une pénétration accrue, plus longue et moins coûteuse des océans. Les véhicules autonomes et télécommandés ont réduit le coût d'acquisition de la bathymétrie à haute résolution, des études de biodiversité et de l'inspection des actifs sous-marins, stimulant ainsi le segment de recherche et d'exploration du marché des UUV.

- Par exemple, en août 2023, la NOAA a acheté deux UUV REMUS 620 de classe moyenne auprès de HII avec une durée de vie de 110 heures et un sonar à ouverture synthétique pour étendre la cartographie haute résolution des fonds marins pour la restauration du golfe du Mexique, soulignant ainsi la transition de l'agence vers des plates-formes scientifiques autonomes des grands fonds marins.

Perspectives régionales du marché des charges utiles sous-marines

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Submarine Payload Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l’Asie-Pacifique représentait 1,24 milliard de dollars en 2025, soit 35,64 % de l’industrie mondiale, et devrait atteindre 1,35 milliard de dollars en 2026.

Les pays de la région mettent l’accent sur l’extension de la portée et la flexibilité de la charge utile pour relever divers défis maritimes, générant ainsi un marché solide pour les systèmes de charge utile modulaires et les systèmes de capteurs de nouvelle génération. L'accent stratégique de la région sur le renforcement des capacités locales par le biais d'accords de transfert de technologie et de partenariats étrangers garantit une croissance continue du marché tout en minimisant le besoin de dépendre de fournisseurs étrangers.

La Chine détient la part de marché la plus élevée de la région, soit 43,26 %, en raison de son énorme effort de modernisation navale et de son orientation stratégique sur les capacités de guerre sous-marine. Le leadership de la région Asie-Pacifique est attribué aux programmes approfondis d’expansion de la flotte de sous-marins menés par plusieurs pays, la Chine, l’Inde, le Japon et la Corée du Sud investissant tous simultanément dans les capacités sous-marines nucléaires et conventionnelles. Les problèmes de sécurité régionale, les revendications territoriales en mer de Chine méridionale et le développement de la projection de puissance maritime ont alimenté des investissements prolongés dans des systèmes de charge utile locaux tels que des torpilles de pointe,missiles de croisièreet les capacités de renseignement-surveillance-reconnaissance. Le marché japonais devrait atteindre 0,23 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,58 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,18 milliard USD d'ici 2026.

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 0,66 milliard de dollars en 2025, soit une part de 19,15 %, et devrait atteindre 0,74 milliard de dollars en 2026. La dynamique du marché de l'Amérique du Nord est le résultat d'investissements considérables dans la technologie sous-marine de pointe, telle que les technologies de sonars avancées, les véhicules sous-marins sans pilote, les suites de guerre électronique et les modules de communication avancés qui assurent la domination sous-marine. L'accent mis par la région sur le développement de technologies furtives, de systèmes de ciblage basés sur l'IA et de plates-formes d'armes de nouvelle génération place les entrepreneurs nord-américains de la défense au sommet de l'innovation en matière de charges utiles sous-marines.

En outre, les programmes de défense stratégique tels que l’alliance AUKUS génèrent de nouveaux flux de demande grâce à la formation du personnel australien dans les chantiers navals américains et aux initiatives de développement conjoint de technologies sous-marines de nouvelle génération.

Le programme SNLE de classe Columbia de la marine américaine, la plus grande acquisition de sous-marins de l'histoire des États-Unis avec 12 sous-marins évalués à 126,4 milliards de dollars, génère d'énormes besoins en systèmes de charge utile, tels que les systèmes de missiles Trident II et les suites de capteurs avancés. Le marché américain devrait atteindre 0,7 milliard de dollars d’ici 2026.

- En avril 2025, après deux années de négociations, la marine américaine a accordé des contrats totalisant jusqu'à 18,5 milliards de dollars à General Dynamics et HII pour la construction des deux derniers sous-marins d'attaque Block V de classe Virginia. En plus du contrat de conception détaillée et de construction des futurs Baltimore (SSN-212) et Atlanta (SSN-813), la Marine a également inclus des contrats axés sur le développement de la main-d'œuvre qui augmenteront les salaires des constructeurs navals des deux installations.

l'Europe etle reste du monde

En 2025, l'Europe a généré 0,99 milliard de dollars, contribuant à hauteur de 28,57 % aux revenus du marché mondial, et devrait atteindre 1,09 milliard de dollars en 2026, alimentée par les initiatives de modernisation de l'OTAN et la mise à niveau des sous-marins nationaux en Allemagne, en France, en Italie et au Royaume-Uni. des torpilles pour assurer la dissuasion sous-marine et l’interopérabilité au sein des flottes alliées. Le marché britannique devrait atteindre 0,09 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,06 milliard de dollars d’ici 2026.

- Par exemple, en juillet 2025, la société britannique Defence Equipment and Support a engagé BAE Systems pour 456 millions de dollars afin de fournir des modules de mise à niveau Sonar 2076 pour les classes Astute et Vanguard de la Royal Navy, renforçant ainsi la campagne de modernisation de la charge utile de l'Europe.

Le reste du monde représentait 0,58 milliard de dollars en 2025, soit 16,64 % de la part de marché mondiale, et devrait atteindre 0,61 milliard de dollars en 2026. L'expansion est tirée par les achats de sous-marins au Brésil, en Turquie et en Afrique du Sud dans le cadre de programmes de construction sous licence et d'aide étrangère. Les acteurs émergents ajoutent des charges utiles telles que des torpilles de classe Scorpion et des suites ASW chinoises Y-8 pour améliorer la défense côtière et protéger les actifs offshore.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

Des entreprises de premier plan investissent dans des activités de R&D et des initiatives d’expansion pour renforcer leur position dans l’industrie

L’expansion du marché des charges utiles sous-marines est marquée par une concurrence féroce entre les principaux acteurs de la défense établis, les spécialistes émergents des nouvelles technologies et les intégrateurs de systèmes. Les initiatives d'expansion stratégique comprennent les dépenses de R&D, les fusions et acquisitions, les coentreprises et l'extension géographique.

Les fabricants de défense investissent massivement dans les systèmes de charge utile de nouvelle génération pour obtenir des contrats à long terme et garantir leur supériorité technologique. De telles initiatives permettent une reconfiguration rapide des missions via des interfaces standardisées, telles que le module de charge utile américain Virginia et les baies de lancement modulaires UUV HDW Class 212A de ThyssenKrupp. Les entreprises intègrent également l'apprentissage automatique pour la détection de cibles, la fusion de capteurs et la planification adaptative de missions dans les UUV et les systèmes de guidage de torpilles, ainsi que dans les systèmes de combat avec l'AUV Manta Ray de Northrop Grumman et la série Iver 4 de L3Harris au premier plan. Ils créent également des missiles hypersoniques lancés par des sous-marins et des torpilles électriques pour distancer les défenses ennemies, menés par le système hypersonique CPS de Lockheed Martin et la modernisation des torpilles électriques MK 54.

Pour diversifier leurs portefeuilles de capacités et atteindre de nouveaux marchés, les grandes entreprises recherchent des fusions et acquisitions et des partenariats stratégiques. Par exemple, en avril 2025, General Dynamics Electric Boat et Huntington Ingalls Industries ont établi un partenariat de base industrielle pour organiser une production de classe Virginie et une harmonisation de la chaîne d'approvisionnement. De plus, le partenariat AUKUS de septembre 2021 favorise l'échange technologique trilatéral entre BAE Systems, General Atomics et l'Australie ASC, avec une intégration accélérée des architectures UUV et VLS. De plus, en mai 2025, ThyssenKrupp Marine Systems a obtenu une participation majoritaire dans l'activité sous-marine DSME en Corée du Sud, élargissant ainsi sa présence dans la construction navale et le transfert de technologie AIP pour les projets de l'Asie-Pacifique.

Liste des principales sociétés mondiales de charges utiles sous-marines profilées

- API du système BAE(ROYAUME-UNI.)

- RTX Corporation (États-Unis)

- Société Lockheed Martin(NOUS.)

- Bateau électrique General Dynamics (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- ThyssenKrupp Marine Systems AG(Allemagne)

- Groupe naval(France)

- L3Harris Technologies, Inc.(NOUS.)

- Groupe Thales (Allemagne)

- Ultra Maritime (États-Unis)

- Saab AB (Suède)

- Huntington Ingalls Industries (HII) (États-Unis)

- Kongsberg Gruppen AS (Norvège)

- Groupe Hanwha (Corée du Sud)

- MITSUBISHI INDUSTRIES LOURDES, LTD. (Japon)

- Hensoldt AG (Allemagne)

PAYSAGE CONCURRENTIEL

- Août 2025 : -La course à la construction de la prochaine flotte de sous-marins du Canada s'est intensifiée alors que le concurrent sud-coréen a réaffirmé son engagement à fournir plus de navires à un rythme plus rapide que son concurrent allemand. Le soumissionnaire alternatif pour ce projet, qui pourrait dépasser les 20 milliards $, est ThyssenKrupp Marine Systems (TKMS) basé à Kiel, en Allemagne. Le Canada prévoit que le constructeur naval sélectionné fournira le premier sous-marin d'ici 2035.

- Juin 2025 : -Hanwha Ocean a dévoilé le sous-marin Ocean 2000, un nouveau navire d'attaque diesel-électrique de taille moyenne conçu pour les marchés internationaux. Connu sous le nom de DSME-2000, ce sous-marin améliore l’héritage technologique du programme sud-coréen KSS-III tout en étant spécifiquement conçu pour répondre à la demande croissante des marines étrangères pour des plates-formes sous-marines plus petites, très efficaces et polyvalentes.

- Juin 2025 : -Oceaneering International, Inc. (OII) a remporté un important contrat à prix fixe, à livraison indéfinie/quantité indéfinie (IDIQ) par la marine américaine. D’une valeur de 33,13 millions de dollars, ce contrat, identifié sous le numéro N64498-25-D-4007, représente une acquisition stratégique visant à fournir des infrastructures essentielles et des équipements spécifiques aux missions de la flotte de sous-marins de classe Virginia de la Marine.

- Avril 2025 : -BAE Systems a remporté un contrat d'un montant de 70 millions $ auprès de General Dynamics Electric Boat pour la fabrication de tubes de missiles VPM (Virginia Payload Module) destinés aux sous-marins Block VI de la classe Virginia. Ces tubes de missiles fournissent une puissance de feu essentielle à la flotte de sous-marins de classe Virginia, essentielle à la sécurité nationale des États-Unis.

- Janvier 2025 : -Le rapport du Congressional Budget Office (CBO) concernant le plan de construction navale sur 30 ans de la Marine pour l'exercice 2025 a indiqué que, une fois ajusté en dollars constants pour l'exercice 2024, le coût unitaire moyen d'achat du SSN(X) est estimé à 7,1 milliards de dollars selon la Marine et à 8,7 milliards de dollars selon le CBO. L'estimation du CBO est environ 23 % supérieure à celle de la Marine. Selon le rapport du CBO, cette estimation prend en compte le fait que la conception SSN(X) aurait un déplacement immergé d'environ 10 100, soit environ 11 % de plus que le déplacement de la conception SSN-21.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les tendances du marché et la dynamique du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,14 % de 2026 à 2034 |

|

Unité |

Milliards de dollars |

|

Segmentation |

Par type de produit · Sous-marin conventionnel · Sous-marin nucléaire · Propulsion indépendante de l'air (AIP) · Sous-marins de mission spéciale Par mécanisme de lancement · Systèmes de lancement vertical (VLS) · Systèmes de lancement inclinés · Systèmes de lancement horizontaux · Systèmes de lancement de cartouches Par type de charge utile · Charges utiles d'armes · Charges utiles des capteurs · Équipements de surveillance et de reconnaissance · Systèmes de guerre électronique · Véhicules sous-marins sans pilote (UUV) · Autres Par candidature · Forces navales de défense · Recherche et exploration · Sécurité maritime Par géographie Amérique du Nord (par type de produit, par mécanisme de lancement, par type de charge utile, par application, par pays) · États-Unis (par type de produit) · Canada (par type de produit) Europe (par type de produit, par mécanisme de lancement, par type de charge utile, par application, par pays) · Royaume-Uni (par type de produit) · France (par type de produit) · Italie (par type de produit) · Allemagne (par type de produit) · Russie (par type de produit) · Pays du Nord (par type de produit) · Reste de l'Europe (par type de produit) Asie-Pacifique (par type de produit, par mécanisme de lancement, par type de charge utile, par application, par pays) · Chine (par type de produit) · Inde (par type de produit) · Japon (par type de produit) · Corée du Sud (par type de produit) · Australie (par type de produit) · Reste de l'Asie-Pacifique (par type de produit) Reste du monde (par type de produit, par mécanisme de lancement, par type de charge utile, par application, par sous-région) · Moyen-Orient et Afrique (par type de produit) · Amérique latine (par type de produit) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,79 milliards de dollars en 2026 et devrait atteindre 6,58 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 0,99 milliard de dollars.

Le marché devrait afficher un TCAC de 7,14 % au cours de la période de prévision 2026-2034.

Le segment des sous-marins nucléaires devrait connaître le TCAC le plus élevé au cours de la période de prévision.

La modernisation navale croissante et les tensions géopolitiques qui alimentent les programmes de modernisation navale au niveau mondial sont des facteurs clés de la croissance du marché.

Raytheon Technologies, Lockheed Martin, ThyssenKrupp Marine Systems, Thales Group, General Atomics et, entre autres, sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés