Taille, part et analyse de l’industrie du marché des SUV, par type de véhicule (compact, intermédiaire et pleine grandeur), par propulsion (ICE (moins de 1,5 L, 1,5 L-2 L et plus de 2 L) et électrique), par transmission (FWD, RWD et AWD), par nombre de sièges (5 places et plus de 5 places) et prévisions régionales, 2026-2034

Taille du marché des SUV et aperçu de l’industrie

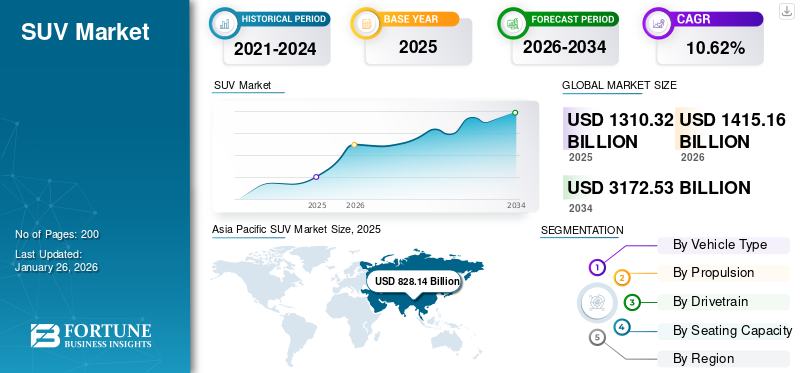

La taille du marché mondial des SUV était évaluée à USD1 310,32milliards en 2025 et devrait passer de 1 000 000 000 USD1 415,16milliards en 2026 en USD3 172,53milliards d’ici 2034, affichant un TCAC de10,62%pendant la période de prévision. L’Asie-Pacifique a dominé le marché mondial, représentant une part de marché de 63,20 % en 2025.

Le marché est motivé par l'évolution des préférences des consommateurs en faveur de la polyvalence, d'une position de conduite plus élevée et d'avantages perçus en matière de sécurité, positionnant les véhicules utilitaires sport comme un pilier central du paysage mondial des véhicules de tourisme. Le marché des SUV est passé d'un segment de niche axé sur les utilitaires à un choix grand public dans les environnements urbains, suburbains et semi-ruraux. Ce changement a remodelé les stratégies globales de mix de véhicules pour les constructeurs du monde entier.

D’un point de vue structurel, la taille du marché des SUV reflète une demande généralisée dans les catégories compactes, moyennes et pleine grandeur. Les SUV compacts ont accéléré leur pénétration sur les marchés urbains et sensibles au prix, tandis que les SUV de taille moyenne et pleine grandeur conservent une forte pertinence dans les régions privilégiant l'espace, la capacité de remorquage et le confort sur les longues distances. L’électrification et la diversification des transmissions influencent de plus en plus la planification des produits, modifiant ainsi la domination traditionnelle des moteurs à combustion interne.

La trajectoire de croissance du marché des SUV est soutenue par une demande de remplacement soutenue, l’augmentation des revenus des ménages dans les économies en développement et l’expansion des portefeuilles de produits qui s’adressent à plusieurs fourchettes de prix. Les fabricants ont affiné les architectures de plate-forme pour prendre en charge plusieurs styles de carrosserie, améliorant ainsi la rentabilité et accélérant les cycles de rafraîchissement des modèles. Cette approche basée sur les plateformes renforce l’intensité concurrentielle tout en préservant les marges.

Au niveau régional, l'Asie-Pacifique et l'Amérique du Nord représentent les plus gros contributeurs en volume, même si les dynamiques de croissance diffèrent. Les marchés émergents mettent l’accent sur l’abordabilité et l’efficacité énergétique, tandis que les régions développées donnent la priorité à la technologie, aux systèmes de sécurité et à la conformité réglementaire. Dans toutes les régions, la part de marché des SUV continue de croître par rapport aux berlines et aux voitures à hayon, reflétant des changements de préférences structurelles à long terme plutôt que des effets cycliques à court terme.

Les SUV sont des véhicules utilitaires sport conçus pour combiner le confort des passagers avec une garde au sol plus élevée, des capacités tout-terrain et un espace de chargement polyvalent. Ils vont des modèles compacts adaptés à la conduite urbaine aux variantes de taille moyenne et pleine grandeur conçues pour les familles, les voyages longue distance et les aventures hors route. Les SUV sont disponibles avec divers systèmes de propulsion, notammentmoteurs à combustion interne (ICE), hybrides et groupes motopropulseurs entièrement électriques, répondant à un large éventail de préférences des consommateurs.

L’attrait des SUV vient de leur polyvalence, de leurs caractéristiques de sécurité, de leurs intérieurs spacieux et de leur position de conduite imposante. Les consommateurs choisissent souvent les SUV pour leur capacité à gérer diverses conditions routières, à transporter des charges plus lourdes et à offrir un confort pour les longs trajets. Avec les SUV électriques, les acheteurs bénéficient également de coûts de fonctionnement réduits, de zéro émission d’échappement et de fonctionnalités de connectivité avancées, sans sacrifier l’utilité ou les performances.

Le marché mondial des SUV est en expansion en raison de la demande croissante des consommateurs pour des véhicules polyvalents, de l'augmentation du revenu disponible dans les économies émergentes, du resserrement des normes d'efficacité énergétique et d'émissions et d'un intérêt croissant pour l'électrification. L’urbanisation et l’évolution des modes de vie ont encore renforcé la popularité des SUV, ce qui en fait un segment clé de l’industrie automobile.

Les constructeurs automobiles innovent activement dans ce domaine pour conquérir des parts de marché. Toyota continue de renforcer sa gamme de VUS avec des modèles tels que le RAV4 et le Highlander, incluant des variantes hybrides. Ford a élargi sa gamme de SUV à l'échelle mondiale avec des véhicules tels que le SUV électrique Explorer et Mustang Mach-E. Volkswagen propose une gamme de SUV allant du Tiguan au modèle électrique ID.4, ciblant divers besoins des consommateurs. Hyundai et Kia promeuvent également de manière agressive les SUV hybrides et entièrement électriques dans plusieurs régions, tandis que les marques de véhicules de luxe telles que BMW, Mercedes-Benz et Audi lancent des SUV électriques et hybrides haut de gamme pour attirer les acheteurs soucieux de l'environnement. Ces évolutions illustrent le passage du marché des véhicules ICE traditionnels aux offres électrifiées tout en conservant les caractéristiques fondamentales du SUV en matière d’espace, de polyvalence et de performances.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des fonctionnalités technologiques avancées améliorant l'attrait du consommateur

L'intégration de fonctionnalités technologiques avancées dans les SUV, telles que des capacités de conduite semi-autonome, des systèmes d'infodivertissement améliorés et des fonctionnalités de sécurité avancées, influence considérablement les décisions d'achat des consommateurs. Ces innovations répondent à la demande croissante de commodité, de connectivité et de sécurité, rendant les SUV plus attractifs pour un public plus large.

- Par exemple, en octobre 2025, le modèle Rogue Platinum 2025 de Nissan a introduit ProPilot Assist pour la conduite semi-autonome, des systèmes de visualisation intelligents 3D et l'intégration des services Google et Amazon Alexa, améliorant ainsi l'expérience de conduite globale.

La croissance du marché des SUV est principalement façonnée par une combinaison de changements de préférences des consommateurs, d’adaptabilité des produits et d’avantages structurels au sein des portefeuilles automobiles. Ces facteurs renforcent collectivement l’expansion de la taille du marché des SUV dans les régions développées et émergentes. L’évolution des préférences des consommateurs en matière de mode de vie est un facteur clé. Les acheteurs privilégient de plus en plus les véhicules qui prennent en charge divers cas d'utilisation, notamment les déplacements urbains, les déplacements en famille et les activités récréatives. Les SUV offrent des positions de conduite surélevées, des intérieurs flexibles et des avantages perçus en matière de sécurité. Ce moteur est plus fort sur les marchés suburbains et semi-urbains où la mobilité polyvalente est valorisée.

Un autre facteur important est l’expansion continue de l’offre de SUV compacts et de taille moyenne. Les constructeurs automobiles ont abaissé les prix d’entrée en optimisant les plates-formes et en localisant la production. Cette stratégie attire les premiers acheteurs qui abandonnent les voitures à hayon ou les berlines. La demande est particulièrement forte en Asie-Pacifique et en Amérique latine, où l’abordabilité et l’aspect pratique influencent les décisions d’achat. L’électrification constitue également un moteur de croissance. Les SUV électriques et hybrides permettent aux constructeurs de respecter les réglementations en matière d’émissions tout en conservant des marges plus élevées par rapport aux segments de véhicules plus petits. Les gouvernements soutiennent l’adoption par le biais d’incitations et d’investissements dans les infrastructures de recharge, renforçant ainsi la part de marché des SUV en Europe et dans certaines parties d’Amérique du Nord.

RESTRICTIONS DU MARCHÉ

Des réglementations strictes sur les émissions et des normes d’efficacité énergétique poseront des défis à l’expansion de l’industrie

Les gouvernements du monde entier mettent en œuvre des réglementations strictes en matière d’émissions et des normes d’efficacité énergétique pour lutter contre le changement climatique. Ces réglementations posent des défis aux SUV traditionnels à moteur à combustion interne (ICE), qui ont généralement des moteurs plus gros et des émissions plus élevées, ce qui rend la conformité plus difficile et plus coûteuse pour les constructeurs.

- Par exemple, selon l’Agence internationale de l’énergie (AIE), les SUV représentaient plus de 20 % de la croissance des émissions mondiales de CO₂ liées à l’énergie au cours des dernières années, soulignant les préoccupations environnementales associées à leur adoption généralisée.

Malgré une croissance soutenue du marché des SUV, plusieurs contraintes structurelles et réglementaires continuent de modérer l’expansion selon les régions et les catégories de véhicules. Ces contraintes affectent à la fois l’élasticité de la demande et les structures de coûts des fabricants.

Les problèmes d'efficacité énergétique restent une contrainte majeure, en particulier pour les véhicules utilitaires sport à moteur à combustion interne. Les SUV pèsent généralement plus et ont une zone frontale plus grande, ce qui entraîne une consommation de carburant plus élevée que celle des voitures particulières. La volatilité croissante des prix du carburant accroît la sensibilité des acheteurs, en particulier sur les marchés soucieux des prix en Asie-Pacifique et en Amérique latine.

La pression réglementaire représente une autre contrainte importante. Les gouvernements renforcent les normes d’émissions et d’efficacité moyenne des flottes, ce qui a un impact direct sur la part de marché des SUV pour les modèles plus grands et à plus forte cylindrée. La conformité nécessite des investissements substantiels dans l’optimisation du groupe motopropulseur, les matériaux légers et l’électrification. Les petits fabricants sont confrontés à de plus grandes difficultés pour absorber ces coûts, ce qui limite la diversité concurrentielle.

Les tendances à l’urbanisation créent également des frictions. Les embouteillages, les limitations de stationnement et les zones à faibles émissions réduisent l'aspect pratique des gros SUV dans les zones métropolitaines denses. Cette contrainte est plus évidente dans les villes européennes et dans certains centres urbains asiatiques, où la politique et les infrastructures favorisent les solutions de mobilité compactes. Des coûts de possession plus élevés limitent encore davantage l’adoption. Les primes d’assurance, les frais d’entretien et les coûts de remplacement des pneus sont généralement plus élevés pour les SUV. Ces facteurs influencent les calculs du coût total de possession pour les acheteurs de flottes et les consommateurs privés, ralentissant ainsi les décisions d'achat.

OPPORTUNITÉS DE MARCHÉ

Passer à l’électrification pour ouvrir de nouvelles opportunités de marché

La transition vers l’électrification présente des opportunités significatives pour le marché des SUV. Les SUV électriques et hybrides offrent des alternatives respectueuses de l’environnement avec des émissions réduites et une consommation de carburant réduite, attirant les consommateurs soucieux de l’environnement. Cette transition est en outre soutenue par les progrès de la technologie des batteries et les incitations gouvernementales promouvant les véhicules à énergie propre.

- Par exemple, en octobre 2025, le SUV électrique d'entrée de gamme de BMW en Inde a connu une forte demande, en particulier parmi les nouveaux acheteurs de voitures de luxe, ce qui indique une acceptation croissante des SUV électriques sur les marchés émergents.

Le marché des SUV présente de multiples domaines d’opportunités à mesure que les constructeurs adaptent leurs portefeuilles à l’évolution des préférences des consommateurs, des attentes réglementaires et des voies technologiques. Ces opportunités sont inégalement réparties entre les segments et les régions, créant des poches de croissance sélectives plutôt qu’une expansion uniforme.

L'électrification représente l'opportunité la plus importante. Les véhicules utilitaires sport électriques et hybrides répondent à la pression réglementaire tout en préservant le style de carrosserie préféré des consommateurs. La demande est la plus forte pour les SUV électriques compacts et de taille moyenne, dont l’autonomie est adaptée à l’usage urbain et suburbain. Ce segment soutient la croissance du marché des SUV sans dépendre d’une cylindrée plus importante. Les marchés émergents offrent un potentiel de hausse supplémentaire. L'augmentation du revenu disponible, l'amélioration des infrastructures routières et les modèles ambitieux de possession de véhicules en Asie-Pacifique, au Moyen-Orient et dans certaines parties de l'Amérique latine favorisent les SUV par rapport aux berlines traditionnelles. La fabrication localisée et les plates-formes modulaires améliorent l’abordabilité et élargissent la taille du marché adressable.

L’innovation produit crée de nouvelles ouvertures. Les progrès en matière de matériaux légers, d’aérodynamisme et d’intégration du groupe motopropulseur améliorent l’efficacité sans compromettre l’espace intérieur. Les fonctionnalités définies par logiciel, les systèmes avancés d'aide à la conduite et les services connectés améliorent la perception de la valeur et soutiennent les stratégies de tarification premium.

Le positionnement de niche offre également une opportunité. Les SUV axés sur le style de vie ciblant les capacités tout-terrain, l’optimisation des performances ou le luxe urbain attirent des groupes d’acheteurs distincts. Ces niches génèrent des marges plus élevées et renforcent la différenciation des marques dans un paysage concurrentiel en termes de parts de marché pour les SUV.

Les incitations politiques amplifient les opportunités dans des régions spécifiques. Les subventions pour les véhicules électriques, les investissements dans les infrastructures de recharge et les mandats d’électrification des flottes d’entreprises accélèrent l’adoption. Les constructeurs alignant leurs portefeuilles de SUV sur des objectifs de développement durable et environnementaux, sociaux et de gouvernance ont accès à des acheteurs institutionnels et à des contrats à long terme.

TENDANCES DU MARCHÉ DES SUV

Préférence croissante pour les SUV compacts et électriques pour stimuler le développement de l’industrie

Il y a un changement notable dans la préférence des consommateurs vers les SUV compacts et électriques. Ces véhicules offrent un équilibre entre utilité et efficacité, attirant les citadins et les acheteurs soucieux de l’environnement. Le segment des SUV compacts a connu une croissance significative, portée par des facteurs tels que l’efficacité énergétique, la maniabilité et la réduction des émissions.

- Par exemple, en février 2025, la Tesla Model Y continue de dominer les ventes mondiales de véhicules électriques, avec environ 1,2 million d’unités vendues en 2024, soulignant sa popularité auprès des consommateurs à la recherche de SUV électriques compacts.

Les tendances du marché des SUV indiquent une évolution soutenue vers des offres diversifiées qui équilibrent utilité, efficacité et intégration technologique. Les constructeurs repositionnent de plus en plus les SUV en tant que véhicules polyvalents adaptés aux déplacements quotidiens et aux voyages prolongés. Ce repositionnement continue d'élargir la clientèle adressable à travers les tranches d'âge et les segments de revenus. Les tendances de la demande des clients privilégient les SUV compacts et intermédiaires, en particulier dans les régions urbaines denses. Les acheteurs recherchent des sièges surélevés, un espace de chargement flexible et des fonctionnalités de sécurité avancées sans les coûts d'exploitation associés aux véhicules plus gros. En parallèle, la demande de SUV haut de gamme reste résiliente, soutenue par les consommateurs qui privilégient le confort, la connectivité et la différenciation des marques.

Les moteurs de l’industrie qui façonnent ces tendances incluent la modularisation de la plate-forme et la flexibilité du groupe motopropulseur. Les constructeurs automobiles déploient des architectures partagées pour lancer rapidement plusieurs variantes de SUV, réduisant ainsi les cycles de développement. Les tendances concurrentielles reflètent une prolifération intensifiée des modèles, des refontes fréquentes et une différenciation agressive des fonctionnalités pour défendre la part de marché des SUV. Les tendances produits mettent en évidence l’intégration de cockpits numériques, de systèmes avancés d’aide à la conduite et d’infodivertissement connecté en tant qu’offres standard. Les SUV électrifiés, y compris les variantes électriques à batterie et hybrides, occupent une place de plus en plus centrale dans les stratégies de portefeuille. Ces produits répondent à la pression réglementaire tout en s'alignant sur l'évolution des attentes des consommateurs.

Les tendances technologiques et innovantes se concentrent sur les matériaux légers, les architectures de véhicules définies par logiciel et l’amélioration de la densité énergétique des batteries. Les mises à jour en direct et les fonctionnalités par abonnement gagnent du terrain, modifiant les modèles de revenus. Les tendances en matière de réglementation et de conformité, en particulier les normes d'émissions et de sécurité, influencent les choix de groupes motopropulseurs et les priorités de conception. À l’échelle mondiale, la région Asie-Pacifique stimule l’expansion des volumes, tandis que l’Europe met l’accent sur une électrification axée sur la conformité. L’Amérique du Nord soutient la demande de SUV plus grands, renforçant ainsi la différenciation régionale dans les perspectives de croissance du marché des SUV.

LES DÉFIS DU MARCHÉ

Coûts élevés de développement et de conformité en raison des normes d’émission

La mise en œuvre de normes d'émission plus strictes et de réglementations en matière d'économie de carburant a augmenté les coûts de développement et de conformité pour les fabricants de SUV. Investir dans la recherche et le développement pour répondre à ces normes nécessite des ressources financières importantes, ce qui peut avoir un impact sur les stratégies de rentabilité et de tarification.

- Par exemple, en mars 2024, l’Agence américaine de protection de l’environnement (EPA) a annoncé des limites strictes de CO₂ et de NOx pour les véhicules légers, obligeant les constructeurs à investir dans des technologies plus propres et des groupes motopropulseurs plus efficaces pour éviter des pénalités substantielles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de véhicule

Le segment de taille moyenne est dominé par la polyvalence urbaine et l'efficacité énergétique

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En fonction du type de véhicule, le marché des SUV est segmenté en SUV compacts, intermédiaires et pleine grandeur.

En 2026, le segment des SUV de taille moyenne devrait dominer le marché avec une part de 41,60 % en 2026, en raison de son adéquation aux déplacements urbains, de son stationnement plus facile, de son efficacité énergétique et de son prix abordable. Les constructeurs se concentrent de plus en plus sur les SUV compacts dotés de fonctionnalités avancées et d’options hybrides/électriques pour attirer les acheteurs urbains.

Les SUV de taille moyenne constituent le segment de volume principal à l’échelle mondiale. Ils équilibrent l’espace intérieur, le confort de conduite et la flexibilité des performances. Ce segment englobe les acheteurs familiaux et les clients de flottes, notamment en Amérique du Nord et en Chine. Les variantes électrifiées des SUV de taille moyenne gagnent du terrain à mesure que l’emballage des batteries devient plus efficace.

- Par exemple, en 2024, les Toyota RAV4 et Honda CR-V ont enregistré de fortes ventes à l’échelle mondiale, reflétant la forte demande des consommateurs pour des SUV compacts alliant fonctionnalité et technologie moderne.

Les SUV compacts représentent le segment qui connaît la croissance la plus rapide sur le marché des SUV. Les acheteurs privilégient les modèles compacts pour leur utilisation urbaine, leurs coûts de possession réduits et leur efficacité énergétique améliorée. Ces véhicules bénéficient de plateformes partagées avec les voitures particulières, permettant des prix compétitifs et une électrification plus rapide. Les SUV compacts dominent les premiers achats de SUV en Asie-Pacifique et en Europe, contribuant de manière significative à la croissance globale du marché des SUV.

Les SUV pleine grandeur restent un segment plus petit mais à marge élevée. La demande est la plus forte en Amérique du Nord et au Moyen-Orient, où la capacité de remorquage, l’espace cabine et les performances sont prioritaires. La pression réglementaire et les normes d’efficacité énergétique limitent le potentiel de croissance, mais le positionnement haut de gamme soutient la rentabilité.

Par propulsion

Le segment ICE en tête en raison de la baisse des coûts initiaux

Le marché des SUV est segmenté par propulsion en moteur à combustion interne (ICE) et électrique.

Alors que les SUV ICE devraient dominer avec une part de 58,45 % en 2026, en raison de l’infrastructure existante et de la baisse des coûts initiaux, les SUV électriques gagnent rapidement du terrain en raison de la sensibilisation croissante à l’environnement et des incitations gouvernementales à l’adoption des véhicules électriques. Les SUV à moteur à combustion interne (ICE) continuent de détenir une part majoritaire, en particulier dans les régions où les infrastructures de recharge sont limitées. Les SUV à moteur à combustion interne (ICE) continuent de détenir une part majoritaire, en particulier dans les régions où les infrastructures de recharge sont limitées. Les sous-segments comprennent :

- Par exemple, en 2024, le SUV électrique Hyundai Ioniq 5 et le Kia EV6 ont connu une adoption notable en Europe et en Asie, soulignant la confiance croissante des consommateurs dans les SUV électriques ainsi que la domination continue des modèles ICE tels que le Toyota RAV4.

Les SUV électriques représentent le segment de croissance le plus stratégiquement important. Les SUV électriques à batterie sont en tête de l’adoption sur les marchés urbains, tandis que les hybrides rechargeables répondent à une demande de transition. La propulsion électrique remodèle les tendances du marché des SUV en réduisant les coûts d’exploitation et en s’alignant sur les objectifs d’émissions.

Par transmission

Le segment de la traction avant domine le marché en raison de son adéquation à un usage urbain.

Par transmission, le marché des SUV est segmenté en traction avant (FWD), propulsion arrière (RWD) et transmission intégrale (AWD).

La traction avant est sur le point de domine le marché avec une part de 48,56 % en 2026, en raison de son efficacité énergétique, de son coût inférieur et de son adéquation aux conditions de conduite urbaines et suburbaines. Les modèles FWD sont plus faciles à gérer dans la circulation quotidienne et nécessitent moins d'entretien, ce qui les rend populaires auprès des acheteurs grand public.

- Par exemple, les variantes Honda CR-V et Toyota RAV4 FWD resteront largement adoptées en 2024, en particulier dans les régions privilégiant l’efficacité et l’abordabilité. Même si la traction intégrale conserve son attrait sur les modèles haut de gamme et tout-terrain, la traction intégrale représente la plus grande part des ventes de SUV dans le monde.

La traction avant (FWD) domine les SUV compacts et de taille moyenne en raison de sa rentabilité et de ses performances suffisantes pour un usage urbain. La transmission intégrale (AWD) est de plus en plus adoptée dans les SUV haut de gamme, électriques et tout-terrain, répondant ainsi aux exigences de sécurité et de traction. La propulsion arrière (RWD) reste limitée aux plates-formes de luxe et axées sur la performance.

Par nombre de places assises

Le segment des véhicules 5 places est en tête grâce à son équilibre entre le confort des passagers

En termes de nombre de places assises, les SUV sont segmentés en 5 places et plus de 5 places.

Le segment des voitures 5 places devrait dominer le marché avec une part de 60,69 % en 2026, en raison de son équilibre entre confort des passagers, espace de chargement et maniabilité, attrayant pour les familles et les navetteurs urbains. Ces modèles offrent une solution pratique pour un usage quotidien tout en conservant suffisamment d'espace pour les voyages du week-end ou le transport de marchandises. Les SUV à cinq places représentent la plus grande part de volume, ce qui correspond aux besoins des familles nucléaires et des acheteurs individuels. Plus de SUV à cinq places sont destinés aux grands ménages et aux cas d'utilisation commerciale, en particulier sur les marchés émergents et les opérations de flotte.

- Par exemple, en 2024, les modèles 5 places Honda CR-V et Nissan Rogue ont continué à dominer les ventes à l'échelle mondiale, reflétant la préférence pour les SUV familiaux standard. Le segment des voitures 5 places est resté le plus acheté, dépassant largement les modèles à plus grande capacité en termes de volume global.

Aperçu du marché régional des SUV :

Par géographie, le marché des SUV est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asia Pacific SUV Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Analyse du marché des SUV en Asie-Pacifique :

La région Asie-Pacifique détenait la part dominante du marché des SUV en 2025 et a continué son leadership par la suite. L’Asie-Pacifique a contribué pour environ 828,14 milliards de dollars au marché mondial en 2025, soit une part de 63,20 %, et devrait atteindre 902,68 milliards de dollars en 2026. Cette domination est soutenue par une forte capacité de fabrication automobile, une urbanisation rapide, une demande croissante des consommateurs pour des SUV compacts et de taille moyenne et des incitations gouvernementales favorisant à la fois l’ICE etvéhicules électriques.

La Chine, le Japon et la Corée du Sud sont en tête, avec de grands équipementiers tels que Toyota, Hyundai et Honda qui stimulent les ventes de SUV grâce à une combinaison de modèles produits localement et de partenariats mondiaux. Le marché japonais devrait atteindre 91,77 milliards USD d'ici 2026, le marché chinois devrait atteindre 391,86 milliards USD d'ici 2026 et le marché indien devrait atteindre 132,14 milliards USD d'ici 2026.

- Par exemple, en 2024, le Kia Sportage et le Nissan X-Trail ont enregistré des ventes importantes dans la région Asie-Pacifique, reflétant la forte préférence des consommateurs pour les SUV pratiques, économes en carburant et technologiquement avancés.

L’Asie-Pacifique représente le marché des SUV qui connaît la croissance la plus rapide, stimulée par la hausse des revenus, l’urbanisation et l’évolution des aspirations des consommateurs. Les SUV compacts et intermédiaires dominent la croissance des volumes, notamment en Chine et en Inde. L’électrification s’accélère de manière inégale, influencée par le soutien politique national et l’état de préparation des infrastructures. Les constructeurs locaux sont de plus en plus en concurrence avec les marques mondiales, intensifiant la pression sur les prix et remodelant la dynamique régionale des parts de marché des SUV.

Marché japonais des SUV :

Le marché japonais des SUV privilégie les modèles compacts et efficaces adaptés aux environnements urbains denses. Les SUV hybrides maintiennent une forte pénétration en raison de l’efficacité énergétique et de l’alignement réglementaire. Les SUV électriques à batterie se développent progressivement, contraints par les infrastructures de recharge et la prudence des consommateurs. Les constructeurs nationaux mettent l’accent sur la fiabilité, la sécurité et l’optimisation hybride, maintenant ainsi une croissance constante du marché des SUV au sein d’un écosystème automobile mature.

Marché chinois des SUV :

La Chine est le marché des SUV le plus grand et le plus dynamique au monde, tiré par la demande urbaine, le soutien politique et l’échelle de fabrication nationale. Les SUV électriques jouent un rôle central dans l’expansion du marché, soutenus par des incitations et un déploiement rapide des infrastructures. Les marques locales gagnent des parts de marché grâce à des prix compétitifs et à l’intégration technologique. L’orientation réglementaire influence fortement les cycles des produits et accélère l’électrification du marché des SUV.

Analyse du marché européen des SUV :

Le marché en Europe a atteint 311,36 milliards de dollars en 2025, soit 23,76 % du chiffre d'affaires total du marché, et devrait atteindre 328,94 milliards de dollars en 2026. Le marché européen des SUV est façonné par les réglementations sur les émissions, la densité urbaine et l'évolution des priorités des consommateurs. Les SUV compacts et intermédiaires dominent la demande, tandis que les modèles pleine grandeur restent une niche. L’électrification est au cœur du positionnement concurrentiel, avec le développement rapide des SUV électriques à batterie et hybrides rechargeables. Les objectifs d’émissions politiques influencent la planification des produits, réduisant les marges des plates-formes à combustion interne tout en accélérant les investissements dans des architectures de véhicules efficaces et modulaires.

L'Europe a suivi l'Asie-Pacifique en termes de part de marché, tirée par l'urbanisation, la forte demande de SUV compacts et électriques et les réglementations strictes en matière d'émissions encourageant l'adoption des véhicules électriques. Des pays comme l'Allemagne, la France et le Royaume-Uni connaissent une croissance des segments des SUV haut de gamme et de taille moyenne, soutenue par des incitations pour les modèles hybrides et électriques et par l'expansion des infrastructures de recharge. Le marché britannique devrait atteindre 74,11 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 63,42 milliards de dollars d'ici 2026.

Marché des SUV en Allemagne :

L'Allemagne reflète un marché des SUV axé sur la technologie, caractérisé par un positionnement haut de gamme et une profondeur d'ingénierie. Les constructeurs nationaux sont à la pointe de l'innovation dans le domaine des SUV électriques et axés sur la performance. La demande privilégie les modèles compacts et de taille moyenne alignés sur la mobilité urbaine et le respect de l'environnement. Le contrôle réglementaire sur les émissions et la durabilité du cycle de vie entraîne une électrification rapide. La production orientée vers l’exportation renforce l’influence de l’Allemagne sur le marché européen plus large des SUV.

Marché des SUV au Royaume-Uni :

Le marché des SUV au Royaume-Uni met l'accent sur les SUV compacts et électriques, reflétant la congestion urbaine et les incitations politiques. Les acheteurs privilégient l’efficacité, la sécurité et la connectivité plutôt que la taille. L’adoption de l’électrification dépasse celle de plusieurs pairs européens en raison de la clarté de la réglementation et des investissements dans les infrastructures. La différenciation concurrentielle se concentre sur l'accessibilité des prix et le coût total de possession, façonnant les tendances du marché des SUV vers des configurations de véhicules plus petites et riches en technologie.

Analyse du marché des SUV en Amérique du Nord :

En 2025, l'Amérique du Nord détenait 8,68 % de la part de marché mondiale, atteignant une valorisation de 113,78 milliards de dollars, et devrait atteindre 122,1 milliards de dollars en 2026. L'Amérique du Nord s'est assurée la troisième position, les États-Unis, le Canada et le Mexique affichant une forte demande pour les SUV de taille moyenne et pleine grandeur. La préférence des consommateurs pour les véhicules plus gros, combinée à de solides réseaux de concessionnaires et à l'adoption croissante de SUV électriques tels que la Ford Mustang Mach-E et la Tesla Model Y, a contribué à la croissance globale du marché. Le marché américain devrait atteindre 104,33 milliards de dollars d'ici 2026.

L’Amérique du Nord représente un marché de SUV structurellement solide, tiré par la préférence des consommateurs pour les véhicules plus gros, des revenus disponibles plus élevés et une infrastructure routière bien établie. La région affiche une demande équilibrée entre les SUV compacts, intermédiaires et pleine grandeur. La pression réglementaire façonne de plus en plus les stratégies de motorisation, accélérant ainsi l’adoption des SUV électrifiés. L'intensité concurrentielle reste élevée, les constructeurs nationaux et mondiaux mettant l'accent sur l'intégration technologique, les caractéristiques de sécurité et l'électrification pour protéger leur part de marché des SUV.

Marché des SUV aux États-Unis :

Les États-Unis dominent la demande régionale de SUV, soutenue par l’abordabilité du carburant, les préférences en matière de style de vie et la mobilité suburbaine généralisée. Les VUS de taille moyenne et pleine grandeur représentent une part importante des ventes de véhicules neufs. Les SUV électriques gagnent du terrain dans les États côtiers et urbains, soutenus par des incitations politiques et l’expansion de la recharge. Les constructeurs automobiles se concentrent sur l’évolutivité de la plate-forme et les systèmes avancés d’aide à la conduite pour soutenir la croissance du marché des SUV dans un contexte de resserrement réglementaire.

Analyse du marché des SUV en Amérique latine :

Le marché des SUV en Amérique latine affiche une expansion constante, menée par les modèles compacts et de taille moyenne. L’abordabilité et l’efficacité énergétique façonnent les décisions d’achat. L’électrification reste limitée mais émergente, principalement via des offres hybrides. La volatilité économique et les déficits d’infrastructures ralentissent le rythme d’adoption. Les constructeurs mondiaux donnent la priorité à la production localisée et à l’optimisation des coûts pour capter la croissance incrémentielle du marché des SUV dans les économies clés.

Analyse du marché des SUV au Moyen-Orient et en Afrique :

Le marché des SUV au Moyen-Orient et en Afrique est déterminé par l’adéquation du terrain, les conditions climatiques et la préférence pour les véhicules durables. Les SUV pleine grandeur conservent leur pertinence, notamment dans les pays du Golfe. L’adoption de l’électrification en est encore à ses débuts, limitée par les infrastructures et les économies de carburant. La croissance du marché dépend des efforts de diversification économique, de l’évolution de la réglementation et de l’exposition progressive des consommateurs aux groupes motopropulseurs alternatifs.

Au cours de la période de prévision, les marchés du reste du monde, y compris l’Amérique latine, le Moyen-Orient et l’Afrique, devraient croître progressivement. Bien que l'adoption des SUV augmente en raison de l'augmentation des revenus disponibles et du développement urbain, les volumes de ventes sont inférieurs à ceux de l'APAC, de l'Europe et de l'Amérique du Nord. Des marchés clés tels que le Brésil, le Mexique, l'Arabie saoudite et les Émirats arabes unis étendent progressivement la pénétration des SUV, en particulier dans les segments de taille moyenne et compacte.

Reste du monde

Le marché du Reste du Monde représentait 57,03 milliards USD en 2025, soit 4,35 % de l'industrie mondiale, et devrait atteindre 61,43 milliards USD en 2026.

Paysage concurrentiel de l’industrie des SUV

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les collaborations et l’innovation technologique pour renforcer leur position sur le marché

Le marché mondial des SUV présente une structure modérément concentrée, avec des constructeurs automobiles de premier plan, des spécialistes des véhicules électriques et des marques régionales en concurrence grâce à l'innovation, aux partenariats stratégiques et aux initiatives d'électrification. Les principaux acteurs se concentrent sur l’expansion des portefeuilles de SUV, l’intégration de technologies avancées et le lancement de variantes électriques pour attirer les préférences changeantes des consommateurs tout en conservant leur part de marché mondiale.

Toyota Motor Corporation, Ford Motor Company et Volkswagen Group comptent parmi les principaux acteurs qui façonnent ce marché. Toyota continue d'élargir sa gamme de VUS avec des modèles tels que le RAV4 et le Highlander, incluant des versions hybrides. Ford a renforcé sa présence avec les SUV électriques Explorer, Escape et Mustang Mach-E, ciblant à la fois les segments traditionnels et électrifiés. Volkswagen propose des modèles avancés tels que le SUV électrique Tiguan et ID.4, alliant polyvalence et électrification pour répondre à la diversité de la demande régionale. Ces constructeurs automobiles maintiennent leur leadership grâce à la R&D, aux réseaux de distribution mondiaux et aux offres axées sur la technologie.

Le marché des SUV est très compétitif, façonné par les avantages d’échelle, les stratégies de plateforme et la diversification rapide des groupes motopropulseurs. Les opérateurs historiques mondiaux dominent le volume, tandis que les nouveaux entrants remettent en question les hypothèses établies en matière de coûts et de technologie. Le positionnement concurrentiel dépend de plus en plus de la préparation à l’électrification, de la résilience de la chaîne d’approvisionnement et de l’adaptabilité régionale plutôt que de la seule taille.

Les grands constructeurs automobiles multinationaux tels que Toyota Motor Corporation et le groupe Volkswagen exploitent de larges portefeuilles de SUV allant des segments compacts aux segments pleine grandeur. Leurs points forts résident dans la standardisation des plateformes, l’efficacité de la fabrication et la distribution mondiale. Cependant, l’exposition traditionnelle à la combustion interne crée une pression sur les marges à mesure que les réglementations sur les émissions se durcissent. Ces acteurs réagissent par le biais de plates-formes électriques modulaires et de stratégies de transition fortement hybrides.

Les constructeurs nord-américains, dont Ford Motor Company, maintiennent une position solide dans le segment des VUS de taille moyenne et pleine grandeur. Le capital de marque et les réseaux de concessionnaires soutiennent la résilience, en particulier dans les segments axés sur les services publics. Les faiblesses comprennent une compétitivité-coût plus lente pour les SUV électriques et une dépendance aux cycles de demande régionaux. L'accent stratégique se concentre sur l'intégration logicielle, les fonctionnalités connectées et l'électrification sélective des modèles à forte marge.

Les concurrents asiatiques ont remodelé la dynamique concurrentielle. Hyundai Motor Group est compétitif grâce à une électrification agressive, des plates-formes flexibles et des cycles de rafraîchissement rapides des modèles. Sa force réside dans l’équilibre entre les prix, la technologie et le design entre les régions. Pendant ce temps, BYD perturbe le marché des SUV grâce à un approvisionnement en batteries verticalement intégré, un leadership en matière de coûts et une mise à l’échelle rapide des SUV électriques, bien que la perception de la marque reste inégale en dehors de l’Asie.

Les constructeurs purement électriques, menés par Tesla, influencent les références concurrentielles malgré des portefeuilles plus restreints. Leurs avantages incluent une différenciation pilotée par logiciel et des écosystèmes de facturation, compensés par une diversité limitée de modèles.

LISTE DES PRINCIPALES ENTREPRISES DE SUV PROFILÉES

- Société automobile Toyota(Japon)

- Groupe Volkswagen(Allemagne)

- Mercedes-Benz (Allemagne)

- Compagnie automobile Hyundai(Corée du Sud)

- General Motors (États-Unis)

- Moteur de la Grande Muraille (Chine)

- Ford Motor Company (États-Unis)

- Mahindra et Mahindra(Inde)

- BYD Company Ltd (Chine)

- Groupe Renault (France)

Développements clés de l’industrie des SUV :

- Mars 2024 :Toyota Motor Corporation a élargi sa gamme mondiale de SUV électriques, accélérant le déploiement de plates-formes de batteries modulaires pour soutenir la conformité en matière d'émissions et renforcer la pénétration des SUV électriques sur les marchés d'Amérique du Nord, d'Europe et d'Asie-Pacifique.

- Juillet 2024 :Le groupe Volkswagen a fait progresser son architecture de SUV électrique de nouvelle génération, en intégrant des systèmes logiciels unifiés pour améliorer l'évolutivité, les mises à jour en direct et l'efficacité du cycle de vie sur plusieurs marques de SUV.

- Novembre 2024 :Hyundai Motor Group a lancé une nouvelle plate-forme de SUV électrique de taille moyenne, visant une réduction des coûts et une montée en puissance plus rapide de la production grâce à des composants partagés et à une optimisation interne de la gestion des batteries.

- Février 2025 :Ford Motor Company a restructuré sa feuille de route de développement de SUV, en donnant la priorité aux SUV hybrides et électriques à forte marge afin d'équilibrer la conformité réglementaire avec la rentabilité sur les marchés nord-américains et européens.

- Mai 2025 :BYD a étendu sa capacité de fabrication de SUV électriques à l'étranger, renforçant la localisation de la chaîne d'approvisionnement et accélérant la croissance du marché mondial des SUV grâce à des plates-formes de véhicules à batterie intégrée à des prix compétitifs.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des SUV fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

[NxZm8ouAX5]

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de10,62%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule, propulsion, transmission, nombre de sièges et région |

|

Par type de véhicule |

· Compacte · Taille moyenne · Pleine taille |

|

Par propulsion |

· GLACE o Moins de 1,5 L o 1,5L-2L o Plus de 2 L · Électrique |

|

Par transmission |

· Quatre roues motrices · Propulsion arrière · Transmission intégrale |

|

Par nombre de places assises |

· 5 places · Plus de 5 places |

|

Par géographie |

· Amérique du Nord (par type de véhicule, propulsion, transmission, nombre de sièges et pays) o États-Unis o Canada o Mexique · Europe (par type de véhicule, propulsion, transmission, nombre de sièges et pays) o Royaume-Uni o Allemagne o France o Italie o Reste de l'Europe · Asie-Pacifique (par type de véhicule, propulsion, transmission, nombre de sièges et pays) o Chine o Japon o Corée du Sud o Inde o Reste de l'Asie-Pacifique · Reste du monde |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1 415,16 milliards de dollars en 2026 et devrait atteindre 3 172,53 milliards de dollars d'ici 2034.

En 2024, la valeur marchande s'élevait à 828,14 milliards de dollars.

Le marché devrait afficher un TCAC de 10,62 % au cours de la période de prévision 2026-2034.

Le segment de taille moyenne domine le marché par type de SUV.

Les fonctionnalités technologiques avancées qui renforcent l’attrait du consommateur stimulent la croissance du marché des SUV.

Toyota Motor Corporation, Volkswagen Group, Hyundai Motor Company et Ford Motor Company sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés