Taille, part et analyse de l’industrie du marché des drones à essaim, par contrôle/coordination (essaim leader-suiveur, essaim de contrôle centralisé, essaim d’IA décentralisé et essaim hybride), par plate-forme (essaim à voilure fixe, essaim à voilure tournante et essaim hybride VTOL), par type de mission (surveillance et reconnaissance, combat/offensive, guerre électronique (EW), logistique et approvisionnement, divertissement, agriculture et inspection), par mode de fonctionnement (préprogrammé, Collaboratif adaptatif/piloté par l'IA et entièrement autonome), par charge utile (guerre électr

Taille du marché des drones en essaim

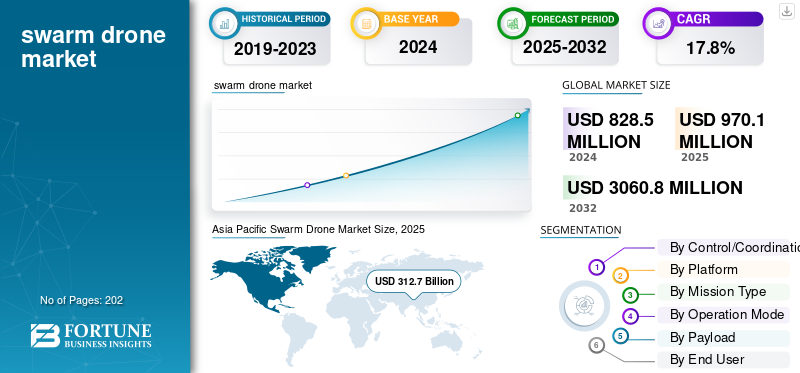

La taille du marché mondial des drones à essaim était évaluée à 970,1 millions de dollars en 2025 et devrait passer de 1 148,2 millions de dollars en 2026 à 3 898,40 millions de dollars d’ici 2034, soit un TCAC de 16,50 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des drones à essaim avec une part de marché de 38,10 % en 2025.

Les drones Swarm sont des groupes de véhicules aériens sans pilote (UAV) qui travaillent ensemble en utilisant l'intelligence artificielle, l'apprentissage automatique, le contrôle autonome et la communication en temps réel pour effectuer efficacement des tâches complexes telles que la surveillance, le combat et la logistique. Le marché comprend le développement et l’utilisation à l’échelle mondiale de ces systèmes multi-drones dans les secteurs de la défense et commercial. La croissance du marché est tirée par les améliorations de l'intelligence artificielle,apprentissage automatique, et l'autonomie, les programmes de modernisation de la défense, l'évolutivité rentable et l'utilisation croissante de drones dans des domaines tels que la surveillance des infrastructures, l'agriculture et la réponse aux catastrophes. Les tensions géopolitiques croissantes et le financement gouvernemental des technologies autonomes accélèrent la croissance du marché jusqu’en 2032.

En outre, le marché englobe plusieurs acteurs clés du marché, avec General Atomics Aeronautical Systems, Northrop Grumman, Elbit Systems et Israel Aerospace Industries (IAI) au premier plan. Ces entreprises investissent dans l’autonomie basée sur l’IA, les réseaux de communication et l’intégration améliorée de la charge utile pour renforcer la coordination des essaims et la flexibilité des missions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Les progrès rapides de l’IA autonome et de la capacité de prise de décision alimentent la croissance du marché

Le développement et l’utilisation croissants de l’intelligence artificielle (IA) autonome et des capacités de prise de décision embarquées dans la technologie des drones stimulent la croissance du marché. Ces avancées permettent aux drones de travailler ensemble, de s’ajuster et d’accomplir des missions avec un minimum d’interaction humaine. Ce changement encourage les utilisateurs militaires et commerciaux à choisir les systèmes en essaim plutôt que les conceptions traditionnelles à véhicule unique ou télécommandées. Une meilleure IA rend les essaims plus résilients, leur permettant de faire face aux pertes de communication ou aux contre-mesures. Cela les rend également évolutifs et rentables, ce qui ouvre davantage de cas d’utilisation et accélère les investissements.

- Par exemple, en janvier 2025, Firestorm Labs a obtenu un contrat de livraison indéfinie/quantité indéfinie (IDIQ) de 100 millions de dollars auprès de l'US Air Force pour développer et intégrer de petits systèmes aériens sans pilote (UAS) dotés de fonctionnalités d'autonomie avancées, y compris des capacités en essaim.

RESTRICTIONS DU MARCHÉ

Les défis de communication, de coordination et de fiabilité entravent le déploiement d’essaims

L’obtention d’une communication et d’une coordination fortes, sécurisées et à faible latence entre les drones dans des environnements réels et contestés entrave la croissance du marché des drones en essaim. Pour qu'un essaim fonctionne bien, chaque technologie de drone doit partager en permanencecapteurdonnées, informations de position et commandes de mission avec d'autres. Cependant, des problèmes tels que les interférences de signal, la bande passante limitée, les retards de latence, la perte de paquets et la congestion du réseau peuvent entraîner une désynchronisation des drones ou des difficultés à répondre aux conditions changeantes. De plus, les algorithmes complexes de contrôle des formations, d’évitement des collisions, de tolérance aux pannes et d’attribution des tâches doivent fonctionner de manière fiable même lorsque des drones individuels fonctionnent mal ou perdent la connexion ; ces contraintes poussent les systèmes de communication et de contrôle actuels dans leurs retranchements.

- Par exemple, en mai 2024, lors du spectacle de lumière de drones « The Sound of Blooming Flowers » au Sky Theatre de Shanghai, des centaines de drones ont mal fonctionné en cours de représentation en raison d’erreurs techniques de synchronisation. Plusieurs drones sont tombés du ciel, ont pris feu et ont semé la panique parmi les spectateurs, soulignant le besoin crucial de liaisons de communication plus fiables et de systèmes de sécurité lors des opérations en essaim.

OPPORTUNITÉS DE MARCHÉ :

La demande croissante d'événements publics spectaculaires et de divertissements respectueux de l'environnement crée de nouvelles sources de revenus

La demande croissante de grands spectacles de lumière et de performances aériennes par drones comme alternatives aux feux d’artifice traditionnels et aux grands écrans LED. Les villes, les organisateurs d'événements et les marques veulent des affichages plus sûrs, respectueux de l'environnement et visuellement attrayants. Les systèmes de drones Swarm peuvent offrir des expériences visuelles 3D synchronisées sur terre et sur l’eau qui attirent de grandes foules et créent de l’enthousiasme. Cette tendance ouvre de nouvelles sources de revenus dans les domaines du divertissement, du tourisme, de la publicité, des festivals culturels et des célébrations civiques, en particulier dans les zones urbaines soumises à des règles strictes en matière d'émissions ou de bruit.

- Par exemple, en avril 2025, Hô Chi Minh-Ville au Vietnam a accueilli un spectacle de lumière de drones record avec 10 518 drones synchronisés, organisé par DAMODA, pour célébrer le 50e anniversaire de la libération du Sud. Cet événement a montré comment de grands essaims de drones peuvent être adaptés à de grandes célébrations et a mis en évidence le fort potentiel commercial des fournisseurs de divertissement aérien basé sur des essaims.

TENDANCES DU MARCHÉ DES DRONES SWARM :

L’utilisation croissante de systèmes de lancement par essaim conteneurisés et à déploiement rapide est une tendance du marché

Une tendance majeure dans le domaine des drones en essaim est le développement de plates-formes de lancement conteneurisées. Ces plateformes peuvent déployer un grand nombre de drones rapidement et avec une infrastructure minimale. Les systèmes « drone in a box » réduisent le temps de configuration et simplifient la logistique. Ils rendent également les spectacles d’essaims ou les opérations de drones tactiques plus évolutifs et flexibles.

- Par exemple, en octobre 2025, la société chinoise DAMODA a dévoilé un système conteneurisé capable de lancer et de récupérer des centaines de drones quadricoptères en quelques minutes, avec décollage et atterrissage synchronisés. Cette plateforme a été initialement conçue pour des spectacles de lumière de divertissement, mais elle a des applications militaires.

LES DÉFIS DU MARCHÉ :

L'authentification, le transfert et l'évolutivité des réseaux de communication posent des défis à la croissance du marché

Le défi technique limitant le déploiement en essaim est de garantir une authentification sécurisée à faible latence et un transfert fluide des drones dans les réseaux mobiles. Ceci est important pour les essaims grands ou dynamiques. Les protocoles d’authentification cellulaires ou 5G traditionnels ne fonctionnent pas bien lorsque des dizaines ou des centaines de drones doivent rejoindre, quitter ou se déplacer entre des nœuds de communication. Nous avons besoin de systèmes d'authentification basés sur des essaims ou au niveau d'essaims, mais ceux-ci sont encore en cours de développement et sont confrontés à des problèmes de sécurité, de latence et de synchronisation.

Impact de la guerre entre la Russie et l'Ukraine

La guerre entre la Russie et l’Ukraine accélère considérablement le développement et l’utilisation des technologies de drones à essaim

Le conflit a montré les avantages tactiques des opérations coordonnées de drones pour la reconnaissance,guerre électronique, et des frappes de précision. Il montre à quel point des groupes de drones semi-autonomes et peu coûteux peuvent submerger les défenses traditionnelles. Les deux parties ont de plus en plus recours à des attaques coordonnées de drones et à des munitions errantes. Cela a poussé les militaires du monde entier à investir dans des capacités d’essaim basées sur l’IA, des systèmes de défense contre les essaims et des logiciels de planification de missions. Ces tests en conditions réelles ont poussé les agences de défense et les fabricants du monde entier à donner la priorité à la recherche et au développement de drones à essaim, faisant de la guerre un moteur clé de la croissance rapide du marché et de l’innovation technologique.

- Par exemple, en juin 2025, l’Ukraine a mené l’opération Spiderweb, au cours de laquelle 117 drones ont été lancés au plus profond du territoire russe depuis des conteneurs mobiles et ont frappé cinq bases aériennes russes, endommageant plus de 20 avions militaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par plateforme

Le segment des essaims à voilure tournante dominé en 2024 en raison de sa flexibilité opérationnelle et de sa mobilité verticale

En termes de plate-forme, le marché est classé en essaim à voilure fixe, essaim à voilure tournante et essaim hybride VTOL.

Le segment des essaims à voilure tournante était en tête du marché avec une part de marché de 44,53 % en 2026. Cela est dû à sa plus grande maniabilité, sa capacité à décoller et à atterrir verticalement, sa capacité à planer et son aptitude aux missions urbaines denses, ISR et tactiques. Cela les rend idéaux pour des tâches telles que la surveillance, l’inspection des infrastructures, la réponse aux catastrophes, la reconnaissance urbaine et les opérations militaires à proximité du sol, ce qui entraîne la domination des drones en essaim à voilure tournante.

- Par exemple, en avril 2024, Kraus Hamdani Aerospace a remporté un contrat pour fournir le premier système aérien sans pilote VTOL solaire-électrique de la marine américaine, le K1000ULE, dans la catégorie VTOL Groupe-2. Ce système permet à un seul opérateur de contrôler un essaim d’engins rotatifs ou VTOL au cours de différentes missions.

Le marché du segment hybride devrait croître au TCAC le plus rapide de 20,0 % au cours de la période de prévision.

Par contrôle/coordination

Sur la base de la segmentation du marché par contrôle/coordination, le marché est classé en essaim leader-suiveur, essaim de contrôle centralisé, essaim décentralisé.IAessaim et essaim hybride.

Le segment des essaims d’IA décentralisés devrait dominer le marché avec une part de 32,08 % en 2026. Cette domination est attribuée à sa meilleure évolutivité, autonomie et résilience dans des environnements changeants ou contestés. L’intérêt croissant porté à l’autonomie basée sur l’IA, à l’apprentissage par renforcement multi-agents et aux systèmes auto-organisés a rendu les configurations décentralisées populaires pour les utilisations militaires et commerciales à grande échelle.

- Par exemple, en novembre 2024, la DARPA (Defence Advanced Research Projects Agency) des États-Unis a réalisé avec succès une démonstration sur le terrain dans le cadre de son programme OFFSET (Offensive Swarm-Enabled Tactics). Cet événement a présenté plus de 125 drones autonomes travaillant sous le contrôle décentralisé de l’IA pour des missions complexes de reconnaissance urbaine et d’engagement de cibles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de mission

Le segment de la surveillance et de la reconnaissance domine le marché en raison de la demande croissante de renseignements en temps réel et de sensibilisation aux champs de bataille

En fonction du type de mission, le marché est segmenté en surveillance et reconnaissance, combat/offensive, guerre électronique (GE), logistique et approvisionnement, divertissement, agriculture et inspection.

Le segment de la surveillance et de la reconnaissance (S&R) représentera 44,21 % de part de marché en 2026. Cette croissance est alimentée par le besoin continu de renseignement continu, de suivi des cibles, de connaissance du champ de bataille et de surveillance maritime. Les systèmes de surveillance par essaim peuvent couvrir efficacement de vastes zones par rapport aux drones simples. La nécessité d’une connaissance de la situation en temps réel dans les conflits et les opérations de sécurité d’aujourd’hui signifie que les missions S&R sont importantes pour les investissements dans les drones, ce qui entraîne la domination du segment S&R par type de mission.

Par exemple, en novembre 2024, la Pologne a signé un contrat d'une valeur de 24,5 millions de dollars avec WB Electronics pour l'achat de 52 drones de surveillance FlyEye, visant à renforcer ses capacités de reconnaissance et de renseignement par imagerie le long de ses frontières.

Le segment du combat/offensive croît à un TCAC de 19,5 % sur la période de prévision.

Par mode de fonctionnement

Marché dominé par le segment préprogrammé en raison de la maturité opérationnelle et de l’acceptation réglementaire

En fonction du mode de fonctionnement, le marché est segmenté en catégories préprogrammées, adaptatives/pilotées par l'IA,

et collaboratif totalement autonome.

Le segment de l’autonomie préprogrammée devrait détenir une part de marché dominante de 59,48 % en 2026. Cette domination est attribuée à sa fiabilité éprouvée, à sa certification plus facile et à son risque opérationnel plus faible par rapport aux systèmes adaptatifs ou entièrement autonomes. La plupart des systèmes en essaim déployés, en particulier ceux utilisés pour les missions de divertissement, de surveillance de base et de formation, s'appuient sur des trajectoires de vol et des scripts de mission prédéfinis plutôt que sur une prise de décision basée sur l'IA. Les forces de défense et les opérateurs commerciaux préfèrent toujours les systèmes préprogrammés car ils facilitent la planification des missions et réduisent le risque de comportement autonome imprévisible.

Le segment adaptatif/piloté par l’IA devrait prospérer avec un taux de croissance de 20,4 % sur la période de prévision.

Par charge utile

Le segment des charges utiles ISR domine le marché en raison de la demande croissante de surveillance en temps réel et de collecte de renseignements

En fonction de la charge utile, le marché est segmenté en cinétique/frappe, guerre électronique, ISR, logistique et capteur/environnement.

Le segment des charges utiles de renseignement, de surveillance et de reconnaissance (ISR) domine le marché mondial. Cette croissance est motivée par le besoin croissant d’une connaissance continue de la situation, d’une surveillance des frontières et d’un renseignement sur le champ de bataille. Les charges utiles ISR, telles que les capteurs électro-optiques/infrarouges (EO/IR), les caméras haute résolution et les radars à synthèse d'ouverture (SAR), sont cruciales. Ils permettent aux drones en essaim de collecter, traiter et transmettre des données importantes en temps réel. Alors que les agences de défense et les forces de sécurité se concentrent sur des opérations basées sur les données, les essaims équipés d’ISR servent de base aux déploiements d’essaims les plus actifs dans le monde.

Le segment des frappes cinétiques devrait prospérer avec un taux de croissance de 19,6 % sur la période de prévision du marché des drones en essaim.

Par utilisateur final

Le segment militaire domine le marché en raison de l’expansion de la modernisation de la défense et du déploiement tactique de systèmes en essaim

En termes d’utilisateur final, le marché est segmenté en militaire et commercial.

Le segment militaire est en tête du marché mondial des drones à essaim en 2024. Cela est dû à l’intégration rapide des systèmes d’essaim autonomes et semi-autonomes dans les stratégies de défense du monde entier. Ces drones peuvent maîtriser les défenses, améliorer la connaissance de la situation et réduire les risques humains. Les programmes de modernisation de la défense aux États-Unis, en Chine, en Inde, en Turquie et en Europe donnent la priorité à la capacité en essaim dronespour des avantages tactiques et stratégiques. La demande croissante de systèmes peu coûteux, évolutifs et intelligents a fait des essaims de drones un élément clé des concepts de guerre moderne.

Par exemple, en septembre 2024, l’US Air Force a attribué à Kratos Defence & Security Solutions un contrat pour étendre son initiative d’avions de combat collaboratifs. Cette initiative se concentre sur les systèmes autonomes activés par essaim qui peuvent fonctionner aux côtés de combattants habités.

Le segment commercial devrait croître à un TCAC de 19,4 % au cours de la période de prévision.

Perspectives régionales du marché des drones Swarm

Asia Pacific Swarm Drone Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché mondial grâce à la modernisation rapide de la défense et aux initiatives de développement autochtone

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Moyen-Orient et reste du monde.

Asie-Pacifique

L’Asie-Pacifique représentait 369,73 millions de dollars en 2025, soit 38,11 % de la part de marché mondiale, et devrait atteindre 441,91 millions de dollars en 2026. Cela est dû à de vastes programmes de recherche et de développement soutenus par le gouvernement, à l’augmentation des budgets de défense et à une plus grande concentration sur les systèmes de guerre autonomes et basés sur l’IA. Des pays comme la Chine, l’Inde et la Corée du Sud sont à la pointe de l’innovation en matière de drones en essaim. Ils utilisent les ressources de fabrication locales et l'expertise en IA pour créer des systèmes abordables et évolutifs pour la surveillance, le combat et la guerre électronique.

Amérique du Nord

D’autres régions telles que l’Amérique du Nord, l’Europe et le Moyen-Orient devraient connaître une croissance significative du marché dans les années à venir. Le marché nord-américain a généré 290,1 millions de dollars en 2025, ce qui représente 29,90 % du paysage du marché mondial, et devrait atteindre 343,13 millions de dollars en 2026. Cette croissance est principalement due à l'augmentation des investissements dans les véhicules aériens sans pilote à usage militaire. Sur la base de ces facteurs, des pays comme les États-Unis s’attendent à atteindre une valorisation de 302,48 millions de dollars, et le Canada devrait atteindre 33,8 millions de dollars d’ici 2025.

Europe

L'Europe a contribué à hauteur de 24,85 % au marché mondial en 2025, avec une valorisation de 241,04 millions de dollars, et devrait atteindre 283,1 millions de dollars en 2026, ce qui en fera la troisième plus grande région du marché. Dans cette région, le Royaume-Uni et la France devraient atteindre respectivement 49,5 millions de dollars et 46,0 millions de dollars en 2025.

Reste du monde

En 2025, le marché du reste du monde s'élevait à 69,23 millions de dollars, soit 7,14 % de la demande mondiale, et devrait atteindre 80,09 millions de dollars en 2026. Au cours de la période de prévision, le reste du monde (Moyen-Orient, Afrique et Amérique latine) devrait connaître une croissance modérée du marché. Les Émirats arabes unis et la Turquie, en particulier, deviennent des adeptes importants. Ils intègrent des drones en essaim pour la surveillance des frontières et des opérations uniques via des sociétés telles que EDGE Group et Baykar.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les entreprises de la région Asie-Pacifique renforcent leur domination tandis que les géants mondiaux de la défense assurent leur leadership technologique

Le paysage concurrentiel du marché structure une forte implication des fabricants de défense de la région Asie-Pacifique et des entreprises technologiques occidentales, chacune offrant des atouts uniques à l’écosystème. Le leadership de cette région repose sur une innovation rapide, une production locale et de vastes programmes de défense, notamment en provenance de Chine, d’Inde et de Corée du Sud.

Pendant ce temps, les États-Unis et les pays européens conservent leur avance dans la Chine avancée), Baykar (Turquie), IAI et Elbit Systems (Israël), Kratos Defence & Security Solutions (États-Unis), General Atomics (États-Unis) et Leonardo (Italie) mènent le développement de plates-formes de drones compatibles avec les essaims. Autonomie de l’IA et technologies de communication. Des acteurs clés tels que AVIC (ils se concentrent sur la coordination basée sur l'IA, les applications de combat et la coopération entre les systèmes avec et sans pilote.

Dans les secteurs commerciaux et à double usage, des entreprises telles qu'Anduril Industries, Edge Group/ADASI (EAU), BotLab Dynamics (Inde), TEKEVER (Portugal), Primoco UAV (République tchèque) et DZYNE Technologies (États-Unis) combinent une autonomie de niveau militaire avec des utilisations civiles évolutives. Ceux-ci incluent la surveillance, les infrastructures de contrôle et les affichages aériens.

Stratégiquement, l’environnement concurrentiel évolue. Il y a une évolution vers la recherche et le développement collaboratifs, les coentreprises et la conception de systèmes ouverts. Cette approche favorise la coopération entre les nations alliées.

LISTE DES PRINCIPALES ENTREPRISES DE DRONES SWARM PROFILÉES :

- Kratos Defence & Security Solutions, Inc. (États-Unis)

- General Atomics Aeronautical Systems, Inc. (États-Unis)

- Anduril Industries (États-Unis)

- AéroVironment, Inc.(NOUS.)

- DZYNE Technologies, LLC (États-Unis)

- Leonardo S.p.A.(Italie)

- Groupe Thalès (France)

- Airbus Defence and Space (France/Allemagne)

- (Portugal)

- Primoco UAV SE (République tchèque)

- China Aerospace Science and Technology Corporation (CASC) (Chine)

- Société de l'industrie aéronautique de Chine (AVIC) (Chine)

- China Electronics Technology Group Corporation (CETC) (Chine)

- NewSpace Recherche et Technologies Pvt. (Inde)

- Baykar Technologies (Turquie)

- Groupe EDGE / ADASI (Emirats Arabes Unis)

- Lentatek Space Aviation and Technology Inc. (Turquie)

- Denel Dynamics (Afrique du Sud)

- Sistemas Integrados de Monitoreo (SIMA) (Brésil)

- ZALA Aéro (Russie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En juillet 2024, Baykar Technologies (Turquie) a lancé des tests d'intégration en essaim pour son drone Bayraktar TB3, en se concentrant sur les capacités de reconnaissance distribuée et de partage de cibles coopératives sur plusieurs plates-formes.

- En mai 2024, EDGE Group/ADASI (EAU) a dévoilé son drone REACH-S, une plate-forme modulaire à moyenne altitude conçue pour les opérations en réseau et en essaim, améliorant le portefeuille de technologies de défense indigènes des Émirats arabes unis.

- En avril 2024, China Electronics Technology Group Corporation (CETC) a effectué un vol en essaim de plus de 200 drones, testant des algorithmes coopératifs basés sur l'IA pour des applications de renseignement, de surveillance et de guerre électronique.

- En février 2024, l'Organisation indienne de recherche et de développement pour la défense (DRDO) et NewSpace Research & Technologies ont mené une démonstration à grande échelle d'un essaim de 75 drones capables d'effectuer une surveillance coordonnée et des frappes de précision, marquant une étape majeure dans le programme technologique d'essaimage indigène de l'Inde.

- En janvier 2024, le Laboratoire de recherche de l'US Air Force (AFRL) a fait progresser son programme d'armes en réseau « Golden Horde », qui a démontré avec succès une communication collaborative entre plusieurs munitions sans pilote lors d'essais de tir réel.

COUVERTURE DU RAPPORT :

L’analyse du marché mondial des drones à essaim fournit une étude approfondie de la taille du marché ; profilage et prévisions de l’entreprise pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport :

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année de prévision | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 16,50% de 2026 à 2034 |

| Unité | Valeur (millions USD) |

|

Segmentation

|

Par contrôle/coordination

Par plateforme

Par type de mission

Par mode de fonctionnement

Par charge utile

Par utilisateur final

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 970,1 millions de dollars en 2025 et devrait atteindre 3 898,4 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 970,1 millions de dollars.

Le marché devrait afficher un TCAC de 16,5 % au cours de la période de prévision (2026-2034).

Le segment des essaims à voilure tournante domine le marché par plate-forme.

Les progrès rapides de l’IA autonome et de la capacité de prise de décision alimentent la croissance.

Kratos Defence & Security Solutions, Inc., AeroVironment, Inc., General Atomics Aeronautical Systems, Baykar Teknoloji, Leonardo S.p.A, Aviation Industry Corporation of China, EDGE Group/ADASI et China Aerospace Science and Technology Corporation sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 202

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés