Taille du marché des cires polymères synthétiques, part et analyse de l’industrie, par type (cires homopolymères (cire de polyéthylène (cires PE standard, cires PE oxydées (à base de HDPE et à base de LDPE))) et cires de polypropylène (cire PP standard et cire PP fonctionnalisée))), cires de copolymères (cire éthylène-acétate de vinyle, cire éthylène-acide acrylique, éthylène-acrylate de butyle) cire, cire de polypropylène-anhydride maléique et autres), cires Fischer-Tropsch et autres), par utilisation finale (traitement des plastiques et des polymères, adhésifs et produits d'étanchéité, peint

APERÇUS CLÉS DU MARCHÉ

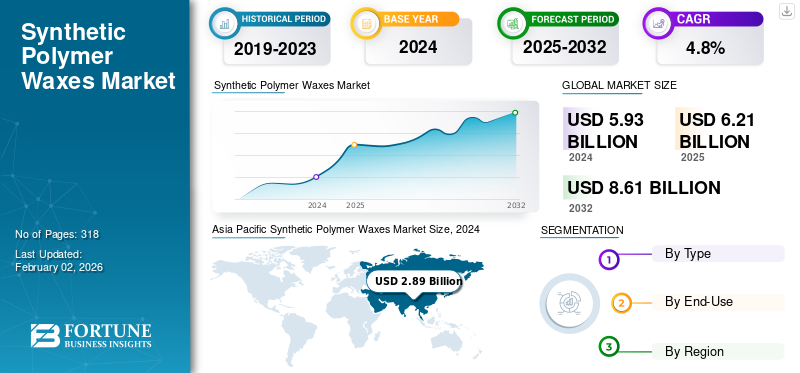

La taille du marché mondial des cires polymères synthétiques était évaluée à 5,93 milliards USD en 2024. Le marché devrait passer de 6,21 milliards USD en 2025 à 8,61 milliards USD d’ici 2032, avec un TCAC de 4,8 % au cours de la période de prévision. La région Asie-Pacifique dominait le marché mondial avec une part de 48,74 % en 2024.

Les cires polymères synthétiques sont des cires produites artificiellement avec des structures polymères techniques. Ils offrent des propriétés améliorées telles qu’une résistance à l’abrasion, une durabilité, une brillance et une imperméabilité améliorées par rapport aux cires naturelles. Ils sont produits par polymérisation à l'aide de matériaux tels que le polyéthylène, le polypropylène et les cires Fischer-Tropsch. Ces cires offrent une stabilité thermique, une résistance chimique et une consistance supérieures à celles de la cire naturelle, améliorant ainsi les performances dans diverses applications telles que la transformation des plastiques, les revêtements et les cosmétiques. Leurs propriétés techniques, notamment des points de fusion réglables et des tailles de particules contrôlées, permettent un meilleur contrôle de la formulation et des résultats supérieurs, notamment une lubrification, une libération et des propriétés de surface améliorées. Par conséquent, ces cires sont utilisées dans divers domaines d'utilisation finale, notamment les peintures et revêtements, les plastiques,produits de beautéet des adhésifs, pour modifier les caractéristiques de surface et améliorer les performances du produit.

Il existe plusieurs grandes entreprises sur le marché, notamment Clariant, Honeywell International Inc., Sasol Ltd., Micro Powder Inc. et Nanjing Tianshi New Material Technology Co., Ltd. (Tianshi Wax), au premier plan. Un large portefeuille de produits, l'expansion des capacités de production et une forte présence géographique ont maintenu leur suprématie sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante du traitement du PVC et des mélanges maîtres pour propulser la croissance du marché

Les cires polymères synthétiques sont largement utilisées dans la transformation des matières plastiques, en particulier dans les applications de PVC et la production de mélanges maîtres, en raison de leur capacité à agir comme lubrifiants, dispersants et auxiliaires technologiques. Dans le traitement du PVC, ils équilibrent la lubrification interne et externe, permettant une fusion contrôlée, une extrusion en douceur, un placage réduit et une finition améliorée du produit, ce qui les rend essentiels pour la fabrication de tuyaux, de profilés, de câbles et de films. Dans le mélange maître, ils améliorent la dispersion des pigments et des charges, supportent des charges plus élevées et assurent la stabilité thermique pour une force de couleur et une qualité de surface constantes. Le PVC restant l’un des thermoplastiques les plus consommés dans les secteurs de la construction, de l’automobile et de l’emballage, et le secteur des mélanges maîtres connaissant une expansion constante, l’utilisation croissante du produit comme additif essentiel pour améliorer la productivité, la qualité et l’efficacité devrait stimuler la croissance du marché des cires polymères synthétiques.

RESTRICTIONS DU MARCHÉ

Pression réglementaire sur les produits à base de plastique et risque de substitution susceptible de ralentir la croissance du marché

Cires polymères synthétiques, principalement dérivées du polyéthylène,polypropylène, et d'autres matières premières d'origine fossile, sont largement utilisés dans les plastiques, les revêtements, les adhésifs et les emballages. Cependant, les préoccupations environnementales croissantes et les réglementations strictes ciblant les produits à base de plastique créent des défis pour les producteurs. Des politiques telles que la directive européenne sur les plastiques à usage unique (2019/904) et les initiatives de recyclage et de réduction des déchets de l’EPA des États-Unis visent à réduire la consommation de plastique et à augmenter le contenu recyclé, affectant indirectement la demande de cire en raison de leur lien étroit avec la transformation du plastique. De plus, les industries explorent des alternatives telles que le carnauba, la cire d’abeille et la cire de son de riz, motivées par la préférence réglementaire pour les matériaux verts.

OPPORTUNITÉS DE MARCHÉ

Demande croissante de cires micronisées et fonctionnalisées pour créer des opportunités lucratives

Les cires polymères micronisées et fonctionnalisées suscitent une attention constante alors que les industries recherchent des matériaux offrant des performances et une fiabilité supérieures dans les revêtements, les encres, les plastiques et les adhésifs. Ces cires avancées offrent une excellente dispersion, une résistance améliorée aux rayures et à l'abrasion et un meilleur contrôle du matage, aidant les fabricants à obtenir des finitions plus lisses, moins de défauts de surface et une plus grande efficacité de traitement. Dans les revêtements, ils servent d’agents matifiants efficaces et d’agents améliorant le glissement. De plus, les types fonctionnalisés tels que les cires oxydées ou greffées améliorent l'adhérence et la compatibilité avec les résines polaires, ce qui les rend utiles dans les adhésifs, les mastics et les encres. Dans la production de plastiques et de mélanges maîtres, ils contribuent à réduire le placage, à améliorer l'écoulement de la matière fondue et à supporter des charges de pigments plus élevées. Alors que les industries privilégient l’efficacité et la durabilité, ces cires jouent un rôle important en simplifiant les formulations, en augmentant la durabilité et en prolongeant les performances des produits.

LES DÉFIS DU MARCHÉ

La volatilité des prix des matières premières et des produits pétrochimiques a un impact sur la stabilité du marché

Le marché est fortement dépendantpétrochimiquematières premières telles que le polyéthylène, le polypropylène et d’autres dérivés d’origine fossile. Les fluctuations des prix du pétrole brut et l’instabilité des chaînes d’approvisionnement pétrochimiques mondiales influencent directement les coûts de production et les marges bénéficiaires des fabricants. Des facteurs tels que les tensions géopolitiques, les restrictions commerciales et les perturbations du marché de l’énergie provoquent souvent des fluctuations imprévisibles de la disponibilité et des prix des matières premières. Ces variations de coûts font qu'il est difficile pour les producteurs de maintenir des stratégies de prix cohérentes et des engagements d'approvisionnement à long terme. De plus, la demande croissante de sources d’énergie alternatives et de polymères recyclés remodèle davantage la dynamique des matières premières. En conséquence, la gestion de la volatilité des prix des matières premières et des produits pétrochimiques est devenue un défi crucial pour les fabricants, affectant à la fois la planification opérationnelle et la compétitivité du marché.

TENDANCES DU MARCHÉ DES CIRES POLYMÈRES SYNTHÉTIQUES

L’innovation croissante dans les cires polymères synthétiques d’origine biologique et hybrides est une tendance clé

Le marché évolue progressivement vers des solutions plus durables et respectueuses de l’environnement, alors que les industries mettent l’accent sur la réduction de l’impact environnemental et le respect de normes réglementaires plus strictes. Les fabricants développent de plus en plus de cires biosourcées et hybrides dérivées de matières premières renouvelables qui offrent des performances supérieures aux cires synthétiques traditionnelles. Ces formulations de nouvelle génération sont conçues pour être utilisées dans les revêtements, les plastiques, les adhésifs etconditionnementapplications, où la fonctionnalité et la durabilité deviennent essentielles. De plus, les progrès de la chimie des polymères et des technologies de traitement permettent aux producteurs d’affiner les propriétés telles que le point de fusion, la dureté et la compatibilité avec d’autres matériaux. Cette évolution vers des formulations de cire plus propres, plus efficaces et responsables montre comment l’industrie évolue pour répondre à la fois aux exigences de performance et aux objectifs environnementaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Les cires homopolymères dominent le marché en raison de leur large utilisation et de leurs performances fiables

Sur la base du type, le marché est classé en cires homopolymères (PolyéthylèneCire (cires PE standard, cires PE oxydées (à base de HDPE et à base de LDPE))) et cires de polypropylène (PP) (cire PP standard et cire PP fonctionnalisée))), cires de copolymères (cire d'éthylène-acétate de vinyle (EVA), cire d'éthylène-acide acrylique (EAA), cire d'éthylène-acrylate de butyle (EBA), polypropylène-maléique Cire anhydride (PP – MA) et autres), cires Fischer – Tropsch (FT) et autres.

Les cires homopolymères détenaient la part dominante du marché des cires polymères synthétiques en 2024, en raison de leur polyvalence, de leurs performances stables et de leur rentabilité. Cette catégorie comprend les cires de polyéthylène (PE) et les cires de polypropylène (PP), disponibles sous formes standards et fonctionnalisées. Les cires PE, à base de HDPE et de LDPE, offrent une excellente lubrification, stabilité thermique et résistance chimique, tandis que les qualités oxydées améliorent l'adhésion et la dispersion. Les cires PP offrent des points de fusion plus élevés, une dureté supérieure et une meilleure compatibilité avec les systèmes polyoléfines, ce qui les rend idéales pour les applications de mélanges maîtres, de fibres et de films. En raison de leur large utilisation industrielle et de leur qualité constante, les cires homopolymères continuent de dominer le marché mondial.

Cires copolymères, notamment éthylène-acétate de vinyle (EVA), éthylène-Acide Acrylique(EAA), les cires d'éthylène-acrylate de butyle (EBA) et de polypropylène-anhydride maléique (PP-MA) sont de plus en plus adoptées pour leur fonctionnalité améliorée et leur compatibilité dans diverses applications. Ces cires offrent une excellente adhérence, dispersion et protection de surface, ce qui les rend adaptées aux revêtements, adhésifs, encres et au traitement des polymères. Les cires EVA et EAA sont appréciées pour leurs fortes propriétés de liaison et filmogènes, tandis que les cires PP-MA offrent une meilleure interaction avec les résines polaires. Leur capacité à améliorer l’efficacité du traitement et à fournir des performances constantes contribue à la demande croissante de cires copolymères pour des utilisations industrielles avancées et spécialisées.

Par utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La demande croissante de composants en plastique haute performance dans tous les secteurs alimente la croissance du segment de transformation des plastiques et des polymères

En fonction de l'utilisation finale, le marché est segmenté en transformation des plastiques et des polymères,adhésifs et mastics,peintures, revêtements et encres d'imprimerie, papier et emballages, etc.

Le segment de la transformation des plastiques et des polymères domine le marché, stimulé par l'utilisation croissante de ces cires comme lubrifiants, dispersants et auxiliaires technologiques dans la fabrication des polymères. Il joue un rôle crucial dans l’amélioration de l’écoulement de la matière fondue, la réduction du frottement et l’amélioration de la qualité de surface des produits finis. Ils sont largement utilisés dans les applications de PVC, de mélanges maîtres, d'extrusion de films et de moulage par injection, où un contrôle précis de la lubrification et de la fusion est essentiel. Dans le traitement du PVC, ils aident à équilibrer la lubrification interne et externe, à empêcher le placage et à garantir une extrusion fluide, tandis que dans la production de mélanges maîtres, ils améliorent la dispersion des pigments et la stabilité thermique. La demande croissante de composants en plastique légers, durables et hautes performances dans des secteurs tels que la construction, l'automobile et l'emballage continue de renforcer leur utilisation dans ce segment. En outre, le segment devrait croître à un TCAC de 5,3 % au cours de la période d’étude.

Lepeintures, revêtements et encres d'imprimeriele segment détenait une part de 23,2 % en 2024. La demande croissante de finitions de surface hautes performances, durables et esthétiquement attrayantes stimule l’utilisation de cires polymères synthétiques dans ce segment. Ces cires améliorent la résistance aux rayures et à l'abrasion, améliorent le glissement et assurent un contrôle précis de la brillance, ce qui donne des revêtements plus lisses et plus durables. L’adoption croissante de cires micronisées et fonctionnalisées avancées pour une dispersion et une résistance chimique améliorées soutient également les fortes perspectives de croissance du segment.

Perspectives régionales du marché des cires polymères synthétiques

Par région, le marché est divisé en Amérique latine, Amérique du Nord, Asie-Pacifique, Moyen-Orient, Afrique et Europe.

Asie-Pacifique

Asia Pacific Synthetic Polymer Waxes Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la première part en 2023, évaluée à 2,72 milliards de dollars. Il a également pris la part la plus importante en 2024 avec 2,89 milliards de dollars, et devrait maintenir sa domination au cours de la période de prévision. La croissance attendue est due à des pays comme la Chine, l’Inde, la Corée du Sud et le Japon, qui sont d’importants consommateurs dans la région. La Chine, en tant que plaque tournante manufacturière de quelques grandes industries utilisatrices finales telles que les plastiques, les adhésifs et les revêtements, agira comme un levier de croissance sur le marché régional. L'urbanisation croissante, la croissance industrielle et l'augmentation des projets d'infrastructure dans la région créent une forte demande de polymère synthétique.cires.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

Le marché européen devrait enregistrer une croissance importante au cours de la période de prévision. Elle devrait augmenter à un TCAC de 4,2 %, le deuxième plus élevé de toutes les régions, et atteindre 1,39 milliard de dollars d'ici 2025. En Europe, la demande du marché est tirée par la présence de grandes industries d'utilisation finale, notamment les secteurs de l'automobile, des revêtements industriels et de l'emballage. Des pays comme l'Allemagne, l'Italie et la France sont des marchés majeurs pour la fabrication de plastiques et de produits chimiques, où les cires polymères sont largement utilisées comme auxiliaires technologiques et agents dispersants. La région accorde également une grande importance aux matériaux respectueux de l’environnement et hautes performances, soutenant ainsi la transition vers des applications de cire polymère durable. Soutenus par ces aspects, des pays comme le Royaume-Uni devraient atteindre une valorisation de 0,15 milliard de dollars, l'Allemagne 0,33 milliard de dollars et la France 0,18 milliard de dollars en 2025.

Amérique du Nord

L’Amérique du Nord devrait atteindre une valorisation de 1,25 milliard de dollars en 2025 et devenir la troisième plus grande région du marché. En Amérique du Nord, les États-Unis dominent le marché, avec une demande croissante de la part des États-Unis.plastiques, des adhésifs et des encres d’imprimerie. En outre, la région bénéficie d’une forte production automobile, d’innovations en matière d’emballage et de matériaux de construction avancés. L’adoption croissante de revêtements et d’adhésifs durables favorise de nouvelles opportunités de croissance dans la région. En 2025, le marché américain devrait atteindre 1,02 milliard de dollars.

l'Amérique latine

L’Amérique latine devrait générer 0,30 milliard de dollars en 2025. L’expansion du marché dans la région est tirée par l’industrialisation croissante et l’expansion des activités d’emballage et de construction. Des pays comme le Brésil et le Mexique sont des marchés clés, avec une demande en adhésifs, revêtements et emballages en papier en constante augmentation. La présence de fabricants multinationaux et les investissements croissants dans les industries chimiques en aval devraient soutenir la croissance régionale au cours de la période de prévision.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique devrait croître à un TCAC de 4,9 % au cours de la période de prévision. Des pays comme le CCG et l’Afrique du Sud connaissent une demande énorme de revêtements, d’adhésifs et de matériaux de transformation du plastique en raison de projets d’infrastructures et de construction à grande échelle. Des pays comme l’Arabie saoudite, les Émirats arabes unis et le Qatar investissent des milliards dans des projets de construction à grande échelle et des villes intelligentes, notamment NEOM en Arabie saoudite. Les cires synthétiques sont essentielles pour les revêtements haute performance, les additifs et la modification de l'asphalte dans ces projets. GCC devrait atteindre la valeur de 0,06 milliard de dollars en 2025.

LA COMPÉTITIVENDSCAPE

Acteurs clés de l'industrie

Les grandes entreprises mettent l’accent sur les collaborations et les acquisitions pour maintenir leur domination

Les géants de l'industrie vont de l'avant grâce à leur taille, leur recherche innovante et leurs initiatives vertes, tandis que les entreprises régionales excellent par leur agilité, leur prix abordable et leur proximité avec les infrastructures locales. Le domaine comprend des acteurs majeurs tels que Nanjing Tianshi New Material Technology Co., Ltd. (Tianshi Wax), Honeywell International Inc., Sasol Ltd., Clariant et Micro Powder Inc. Ces sociétés se développent, acquièrent et s'associent activement sur tous les marchés.

LISTE DES PRINCIPALES ENTREPRISES DE CIRE POLYMÈRE SYNTHÉTIQUE PROFILÉES

- BASF SE (Allemagne)

- Clariant(Suisse)

- Lubrizol (États-Unis)

- Honeywell International Inc. (États-Unis)

- Evonik Industries AG (Allemagne)

- Solutions Nucera (États-Unis)

- Mitsui Chemicals Inc. (Japon)

- DEUREX AG (Allemagne)

- Sasol Ltd. (Afrique du Sud)

- SCG Produits Chimiques Public Company Limited(Thaïlande)

- Société Westlake(NOUS.)

- Shamrock Technologies (États-Unis)

- Innospec (États-Unis)

- Micro Poudres Inc.(NOUS.)

- Qingdao Sainuo Chemical Co., LTD. (Chine)

- GMT Corporation (Corée du Sud)

- Marcus Oil (Inde)

- Nanjing Tianshi New Material Technology Co., Ltd. (Tianshi Wax) (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :Sasol Chemicals a élargi sa gamme de cires micronisées en introduisant SASOLWAX LC Spray 30 G et LC Spray 30 G-EF, obtenant une empreinte carbone du produit 32 % inférieure à celle des qualités standards. Ces produits sont spécialement conçus pour être utilisés dans les applications de revêtements, d’encres et d’emballage. La principale caractéristique de ces nouvelles cires est leur empreinte carbone nettement inférieure à celle des cires Sasol standard, obtenue grâce à des optimisations du processus de production Gas-to-Liquid (GTL) Fischer-Tropsch (FT).

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 4,8 % de 2025 à 2032 |

|

Unité |

Valeur (milliards USD), volume (kilotonnes) |

|

Segmentation |

Par type, utilisation finale et région |

|

Par type |

|

|

Par utilisation finale |

|

|

Par région |

Amérique du Nord (par type, utilisation finale et pays)

Europe (par type, utilisation finale et pays/sous-région)

Asie-Pacifique (par type, utilisation finale et pays/sous-région)

Amérique latine (par type, utilisation finale et pays/sous-région)

Moyen-Orient et Afrique (par type, utilisation finale et pays/sous-région)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,93 milliards de dollars en 2024 et devrait atteindre 8,61 milliards de dollars d'ici 2032.

En 2024, la valeur marchande s'élevait à 2,89 milliards de dollars.

Le marché devrait afficher un TCAC de 4,8 % au cours de la période de prévision 2025-2032.

Les cires homopolymères dominent le marché par type.

Le facteur clé qui anime le marché est la demande croissante de PVC Processing & Masterbatch.

Clariant, Honeywell International Inc., Sasol Ltd., Micro Powder Inc. et Nanjing Tianshi New Material Technology Co., Ltd. sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2024.

La demande accrue de formulations de cires performantes et durables dans les secteurs des revêtements, des plastiques et des adhésifs devrait favoriser l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 318

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés