Taille, part et analyse de l’industrie du marché des communications tactiques, par plate-forme (systèmes terrestres, aéroportés, navals et spatiaux), par type d’installation (systèmes portables, montés sur véhicule, intégrés aux aéronefs, systèmes embarqués/sous-marins et autres), par type de communication (systèmes de communication vocale, de données et vidéo), par technologie (SDR, SATCOM, systèmes radio LOS, systèmes BLOS et autres), par composant (émetteurs-récepteurs et antennes, casques, terminaux et radios portables, et autres), par bande de fréquences (HF, VHF, UHF et SHF/EHF), par app

(Offre valable jusqu’au 15th Jul 2026)

APERÇUS CLÉS DU MARCHÉ

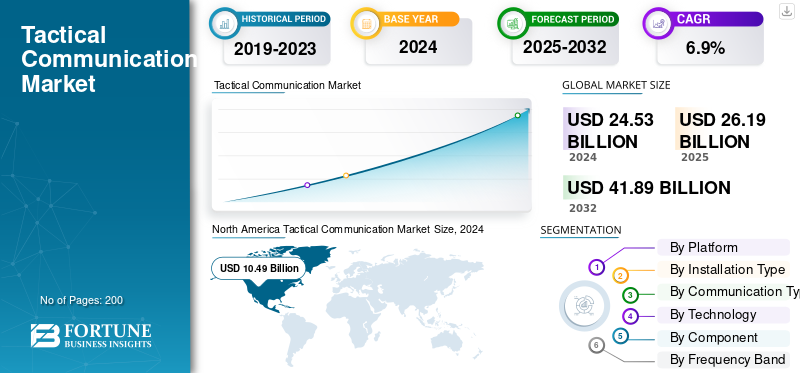

La taille du marché mondial des communications tactiques était évaluée à USD26.2milliards de dollars en 2025. Le marché devrait passer d’USD28milliards en 2026 en USD48.50milliards d’ici 2034, affichant un TCAC de7.10% au cours de la période de prévision. L'Amérique du Nord a dominé le marché des communications tactiques avec une part de marché de42h40% en 2025.

La communication tactique fait référence à l'échange sécurisé de voix, de données et d'images entre les unités militaires et les centres de commandement dans des environnements à haut risque et en évolution rapide. Ces systèmes sont conçus pour fonctionner dans des conditions difficiles, prenant en charge des missions où la fiabilité et la vitesse sont essentielles. Le marché se développe à mesure que les forces de défense modernisent leurs réseaux et se tournent vers des systèmes numériques, interopérables et basés sur l'IA. Demande croissante de communications sécurisées, de connaissance de la situation en temps réel, de coordination entre les forces etradios définies par logiciel (SDR)est à l’origine de ce changement. Les gouvernements investissent également massivement dans les réseaux de commandement de nouvelle génération afin d’améliorer la prise de décision et l’efficacité opérationnelle dans la guerre moderne.

Des acteurs clés tels que L3Harris Technologies, Thales Group, BAE Systems, Collins Aerospace, Elbit Systems et Rohde & Schwarz façonnent le marché grâce aux progrès des systèmes définis par logiciel, agiles en fréquence et cyber-sécurisés. Leurs innovations soutiennent une communication améliorée sur les plates-formes aériennes, terrestres et navales tout en garantissant la résilience du réseau contre le brouillage et les interférences. Les acteurs émergents explorent l’analyse de pointe, l’intégration de satellites et les nœuds de contrôle basés sur le cloud pour améliorer la connectivité et réduire la latence des opérations sur le terrain.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

CLÉS DU MARCHÉ DE LA COMMUNICATION ACTIQUE À retenir

- Taille du marché en 2025 : 26,2 milliards de dollars

- Taille du marché en 2026 : 28,0 milliards USD

- Taille du marché prévue pour 2034 : 48,50 milliards de dollars

- TCAC : 7,10 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des communications tactiques avec une part de 42,40 % en 2025.

- Le segment des systèmes terrestres représentait la plus grande part de marché de 57,72 % en 2026.

- Le segment Man-Portable devrait détenir une part de 31,88 % en 2026.

Amérique du Nord

Représentait 11,09 milliards USD en 2025 (part de 42,35 %), soutenu par la modernisation de la défense.

Europe

A capturé 20,59 % du marché mondial en 2025, atteignant 5,39 milliards de dollars, grâce aux technologies de communication avancées.

Asie-Pacifique

A atteint 5,09 milliards USD en 2025 et 5,50 milliards USD en 2026, grâce aux DTS et à la modernisation de la défense.

NOUS.

Il devrait atteindre 10,91 milliards de dollars d’ici 2026, alimenté par les investissements dans les communications de défense.

Japon

Il devrait atteindre 0,76 milliard de dollars d’ici 2026, soutenu par des programmes de modernisation des soldats.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de connaissance de la situation en temps réel est un moteur clé de la croissance du marché

Les opérations militaires modernes reposent en grande partie sur un flux d’informations instantané, sécurisé et ininterrompu entre les forces au sol, dans les airs et en mer. À mesure que les menaces évoluent et que les missions nécessitent de plus en plus de données, les forces de défense investissent dans des systèmes de communication tactiques qui permettent une connaissance de la situation en temps réel et une prise de décision plus rapide. Ces systèmes permettent aux troupes d'accéder aux flux de renseignements en direct, à la vidéosurveillance et aux données des capteurs, les aidant ainsi à réagir rapidement aux changements sur le champ de bataille. L’utilisation croissante d’analyses basées sur l’IA, de capteurs en réseau et de radios définies par logiciel (SDR) améliore encore la coordination des missions et l’efficacité opérationnelle.

- Par exemple, en mars 2024, l’armée américaine a étendu son programme de réseau tactique intégré (ITN) pour améliorer le partage de données en temps réel et la connaissance de la situation au sein de ses équipes de combat de brigade. De même, les agences européennes de défense ont accéléré leurs programmes de champs de bataille numériques pour garantir l’interopérabilité conjointe et améliorer la réactivité du commandement dans les missions multinationales.

RESTRICTIONS DU MARCHÉ

La complexité élevée de l’intégration et la compatibilité des systèmes existants freinent la croissance du marché

Malgré le développement rapide des technologies de communication, l’intégration de nouveaux systèmes de communication tactiques avec l’infrastructure existante reste un défi majeur. De nombreux réseaux de défense s'appuient encore sur des systèmes analogiques ou propriétaires obsolètes, difficiles à aligner sur les architectures IP modernes, définies par logiciel et cryptées. Cela crée des écarts d’interopérabilité entre les différentes unités, services et forces alliées, entraînant souvent des retards de communication et des pertes de données dans les missions conjointes. De plus, le coût élevé de la mise à niveau des flottes de communication, combiné aux longs cycles d’approvisionnement et aux problèmes de cybersécurité, ralentit encore davantage l’adoption à grande échelle dans les programmes de défense en développement.

- Par exemple, en juillet 2024, plusieurs États membres de l’OTAN ont signalé des retards dans la mise à niveau de leurs réseaux radio tactiques en raison de problèmes de compatibilité avec d’anciens protocoles de cryptage et des logiciels spécifiques à la plate-forme.

OPPORTUNITÉS DE MARCHÉ

L'adoption croissante de systèmes définis par logiciel et centrés sur le réseau crée de nouvelles opportunités

L’évolution vers les radios définies par logiciel (SDR) et les architectures de guerre centrées sur les réseaux ouvre de nouvelles voies de croissance sur le marché. Ces systèmes offrent une flexibilité inégalée, permettant aux militaires de reprogrammer les fréquences, les normes de cryptage et les formes d'onde à la volée sans modifier le matériel. Cette adaptabilité est vitale pour les missions modernes et multidomaines où les forces doivent communiquer de manière transparente sur terre, dans les airs, sur mer et dans l’espace. Alors que les agences de défense du monde entier investissent dans des réseaux de champs de bataille de nouvelle génération, des opportunités se multiplient pour les entreprises développant un routage piloté par l'IA, des réseaux maillés de données sécurisés et des nœuds tactiques intégrés au cloud qui améliorent la coordination et la vitesse de commandement.

- Par exemple, en mai 2024, le groupe Thales a dévoilé une nouvelle génération de radios tactiques définies par logiciel capables de communiquer multibandes et multi-formes d'onde pour les opérations conjointes et de coalition.

TENDANCES DU MARCHÉ DE LA COMMUNICATION TACTIQUE

L'intégration de l'intelligence artificielle et de l'Edge Computing transforme la communication tactique

Le paysage de la communication tactique évolue avec l'utilisation croissante de l'IA etinformatique de pointepour améliorer la connectivité sur le champ de bataille et le traitement des données. Les algorithmes d'IA sont utilisés pour gérer automatiquement le routage des signaux, détecter les interférences et hiérarchiser les données critiques, réduisant ainsi la charge de travail humaine et améliorant la fiabilité des communications. Parallèlement, l'informatique de pointe permet de traiter les données plus près de la source, permettant ainsi une prise de décision plus rapide, même dans des environnements contestés ou à bande passante limitée. Ensemble, ces technologies transforment les réseaux tactiques de simples systèmes de transmission en écosystèmes intelligents, adaptatifs et auto-réparateurs qui améliorent la connaissance de la situation en temps réel.

- Par exemple, en février 2024, BAE Systems a annoncé des essais de sa suite de communications tactiques basée sur l'IA, conçue pour optimiser le flux de données et réduire la congestion du réseau dans les opérations sur le terrain.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ

Les menaces de cybersécurité et les vulnérabilités de la guerre électronique posent des défis majeurs

À mesure que les systèmes de communication tactiques deviennent plus connectés et axés sur les données, ils deviennent également plus exposés aux cyberattaques et aux perturbations de la guerre électronique (GE). Les adversaires déploient de plus en plus de techniques de brouillage, d’usurpation d’identité et de cyber-intrusion pour compromettre les réseaux sécurisés et intercepter des informations critiques. Cela crée un défi important pour les agences de défense qui tentent de maintenir la confidentialité, la fiabilité et la communication en temps réel dans des environnements contestés. De plus, le développement de systèmes entièrement sécurisés et cryptés, capables de résister à des attaques de guerre électronique de haute intensité sans dégrader les performances, ajoute de la complexité et des coûts aux programmes de modernisation militaire. Assurer une protection continue sur plusieurs plates-formes terrestres, aériennes et maritimes nécessite une innovation constante en matière d'algorithmes de chiffrement, de formes d'onde anti-brouillage et d'architectures réseau résilientes.

- Par exemple, en avril 2024, plusieurs programmes de défense européens ont été confrontés à des coupures de communication temporaires lors d’exercices militaires à grande échelle après que des attaques de brouillage simulées aient perturbé les liaisons radio tactiques.

Impact de la guerre Russie-Ukraine

Le conflit Russie-Ukraine accélère la modernisation et la résilience des réseaux de communication tactiques.

La guerre entre la Russie et l’Ukraine est devenue un moment déterminant pour l’industrie des communications tactiques, révélant à quel point la sécurité et la résilience des réseaux sont essentielles au combat moderne. Le conflit a démontré que la capacité à maintenir des communications cryptées et ininterrompues est souvent aussi décisive que la capacité militaire. Les deux parties ont été confrontées à de nombreux brouillages, cyberattaques et perturbations des signaux, soulignant le besoin urgent de systèmes tactiques anti-brouillage, basés sur le maillage et pris en charge par satellite. Cela a conduit les forces de défense à s’efforcer à l’échelle mondiale de moderniser leur infrastructure de communication, en se concentrant sur le partage de données en temps réel, la gestion du spectre basée sur l’IA et la redondance du réseau afin de maintenir la continuité opérationnelle dans des environnements contestés.

L’une des principales leçons du conflit est la valeur stratégique de l’intégration des technologies de communication par satellite et de défense commerciale. L’utilisation réussie par l’Ukraine des réseaux Starlink LEO pour maintenir la connectivité malgré les interférences russes a démontré l’importance des systèmes de communication adaptables et multicouches. En réponse, les membres de l’OTAN et les pays alliés ont accéléré leurs investissements dans les radios définies par logiciel, les plates-formes cloud C2 sécurisées et les liaisons de données tactiques cyber-renforcées. Dans l’ensemble, la guerre a fait passer la communication tactique d’une fonction de soutien à une capacité stratégique, qui définit l’agilité sur le champ de bataille, l’efficacité du commandement et la supériorité de l’information dans la guerre moderne.

- Par exemple, en 2023, l’utilisation intensive par l’Ukraine des terminaux satellites Starlink a permis une communication ininterrompue sur le champ de bataille malgré les fortes tensions russes.guerre électronique

Analyse de segmentation

Par plateforme

Modernisation approfondie des forces terrestres et le segment des systèmes terrestres domine le marché

En termes de plate-forme, le marché est classé en systèmes terrestres, systèmes aéroportés, systèmes navals et systèmes spatiaux.

Le segment des systèmes terrestres devrait dominer le marché avec une part de 57,72 % en 2026. Les systèmes de communication tactiques terrestres détiennent la plus grande part de marché des communications tactiques, en raison de leur utilisation intensive dans l'infanterie, les véhicules blindés et les unités de commandement sur le terrain. Ces systèmes servent de base opérationnelle pour la coordination en temps réel, la planification des missions et la réponse aux menaces sur le champ de bataille. L’adoption généralisée des radios définies par logiciel (SDR), des postes de commandement mobiles et des technologies de réseaux maillés alimente la croissance à mesure que les armées modernisent leur infrastructure de communication au sol. Leur évolutivité, leur coût de déploiement inférieur à celui des systèmes aéroportés ou navals et leur rôle direct dans la numérisation des forces terrestres en font le segment dominant des plates-formes.

- Par exemple, en juin 2024, l’armée américaine a étendu son déploiement de réseau tactique intégré (ITN) pour déployer des kits de communication avancés basés sur le SDR au sein de plusieurs équipes de combat de brigade.

Le segment des systèmes spatiaux devrait croître au TCAC le plus rapide de 10,3 % au cours de la période de prévision.

Par type d'installation

Demande croissante de mobilité et de déploiement rapide sur le terrain, le segment des appareils portables domine le marché

Sur la base du type d’installation, le marché est classé en systèmes portables, montés sur véhicule, intégrés à l’avion, embarqués/sous-marins et systèmes fixes basés sur des postes de commandement/abris.

Le segment des appareils portables devrait dominer le marché, avec une contribution de 31,88 % à l'échelle mondiale en 2026. Le segment des appareils portables est en tête du marché, car les opérations militaires modernes s'appuient de plus en plus sur des systèmes légers et faciles à déployer qui maintiennent les soldats connectés dans des zones de combat en évolution rapide. Ces radios portables et dorsales assurent une transmission sécurisée de la voix, des données et de la vidéo directement à la périphérie tactique, permettant aux troupes débarquées de se coordonner avec les centres de commandement et d'autres unités en temps réel. L’accent croissant mis sur la modernisation des soldats et de l’armée, sur la guerre centrée sur les réseaux et sur les radios logicielles (SDR) interopérables a fait des systèmes portables le choix préféré des forces terrestres du monde entier.

- Par exemple, en avril 2024, L3Harris Technologies a reçu un contrat majeur de l'armée américaine pour fournir des SDR portables avancés dans le cadre de son programme Leader Radio, améliorant ainsi la connectivité et l'échange de données pour les troupes déployées.

Le segment monté sur véhicule devrait croître au TCAC le plus rapide de 8,0 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de communication

Besoin croissant d’une coordination sécurisée et instantanée, le segment des communications vocales domine le marché

En fonction du type de communication, le marché est segmenté en systèmes de communication vocale, systèmes de communication de données et systèmes de communication vidéo.

Le segment des systèmes de systèmes de communication vocale devrait dominer le marché avec une part de 53,69 % en 2026. Les systèmes de communication vocale continuent de dominer le marché car ils restent le mode de commandement et de contrôle le plus essentiel et le plus fiable dans les opérations militaires en temps réel. L'échange vocal instantané permet aux troupes, aux commandants et aux unités alliées de se coordonner efficacement, en particulier dans les scénarios de combat rapides ou très stressants où chaque seconde compte. L’introduction de radios numériques cryptées et de technologies de forme d’onde adaptative a encore renforcé la pertinence des canaux vocaux sécurisés dans des environnements contestés ou brouillés.

- Par exemple, en janvier 2024, BAE Systems a mis à niveau sa suite radio tactique pour l’armée britannique, améliorant ainsi les communications vocales cryptées et réduisant les interférences lors des opérations conjointes.

Le segment des systèmes de communication de données connaît une croissance de 7,6 % sur la période de prévision.

Par technologie

Transition vers des réseaux interopérables et adaptatifs, le segment de la radio définie par logiciel (SDR) domine le marché

Sur la base de la technologie, le marché est segmenté en radios définies par logiciel (SDR), SATCOM, systèmes radio à visibilité directe (LOS), systèmes au-delà de la ligne de visée (BLOS), liaisons de données tactiques, cellulaires/MANET et systèmes de communication de cryptage et cyber-renforcés.

Le segment des radios définies par logiciel (SDR) devrait dominer le marché, avec une contribution de 24,61 % à l'échelle mondiale en 2026. Le segment des radios définies par logiciel (SDR) occupe la position de leader sur le marché alors que les militaires du monde entier passent des systèmes analogiques traditionnels à des plates-formes flexibles et évolutives par logiciel. Les SDR permettent aux forces de reconfigurer les fréquences, les formes d’onde et les protocoles de cryptage en temps réel, permettant ainsi une communication transparente entre les opérations conjointes et de coalition. De plus, les SDR offrent une cyber-résilience améliorée, une gestion du spectre basée sur l’IA et une compatibilité avec les architectures de communication en ligne de vue (LOS) et au-delà de la ligne de vue (BLOS), ce qui les rend essentiels pour les systèmes de communication de défense prêts pour l’avenir.

- Par exemple, en mars 2024, Thales Group a lancé sa dernière famille Synaps-X SDR, prenant en charge les réseaux à large bande et l'optimisation des signaux basée sur l'IA pour les missions multidomaines.

Le segment SATCOM devrait connaître la croissance la plus rapide avec un TCAC de 8,4 % sur l’ensemble de la période de prévision.

Par composant

Un volume d’approvisionnement élevé et un rôle critique pour la mission, le segment des émetteurs-récepteurs et des antennes domine le marché

En fonction des composants, le marché est segmenté en émetteurs-récepteurs et antennes, casques, terminaux, radios portables, équipements de réseau et de routage, dispositifs de cryptage et cybermodules, systèmes d'alimentation/batteries et interfaces logicielles et de contrôle.

Le segment des émetteurs-récepteurs et des antennes est leader du marché car ces composants constituent les éléments fondamentaux de chaque réseau tactique permettant la transmission et la réception sécurisées de la voix, des données et de la vidéo sur toutes les plates-formes. Leur fiabilité a un impact direct sur la portée, la clarté et la résilience contre le brouillage, ce qui les rend indispensables au succès de la mission. Le remplacement continu des systèmes analogiques existants par des émetteurs-récepteurs numériques, multibandes et définis par logiciel, associés à des antennes à gain élevé et à profil bas, alimente une demande constante dans les applications terrestres, aériennes et navales.

Le segment Autres, constitué des logiciels et des interfaces de contrôle, devrait croître à un taux de croissance de 8,2 % au cours de la période de prévision du marché des communications tactiques.

Par bande de fréquence

Adoption croissante des réseaux à large bande passante et multi-domaines, le segment UHF (ultra haute fréquence) domine le marché

En fonction de la bande de fréquences, le marché est segmenté en HF (haute fréquence), VHF (très haute fréquence), UHF (ultra haute fréquence) et SHF/EHF (super/extrêmement haute fréquence).

Le segment UHF est devenu la bande de fréquences leader sur le marché, grâce à sa capacité à prendre en charge la transmission de données à haut débit, la voix sécurisée et la transmission vidéo dans plusieurs domaines. Contrairement au VHF, qui est plus limité aux opérations terrestres à courte portée, le UHF offre une bande passante plus large, une meilleure compatibilité de cryptage et une intégration avec les réseaux satellitaires et aéroportés, ce qui le rend idéal pour une guerre moderne centrée sur les réseaux. Il sous-tend des systèmes avancés tels que les liaisons de données tactiques Link 16, les radios définies par logiciel (SDR) et les cadres de communication au-delà de la ligne de vue (BLOS), tous essentiels à la connaissance de la situation en temps réel et à l'interopérabilité des forces interarmées.

- Par exemple, en mai 2024, L3Harris Technologies a accéléré la production de ses SDR UHF/VHF multicanaux AN/PRC-158, au cœur du réseau tactique intégré de l’armée américaine pour les communications haut débit sécurisées.

Le segment SHF/EHF (Super/Extremely High Frequency) devrait connaître la croissance la plus rapide avec un TCAC de 8,3 % sur l’ensemble de la période de prévision.

Par candidature

La demande croissante de communication sécurisée, de prise de décision intégrée et de guerre centrée sur le réseau, le segment du commandement et du contrôle (C2) domine le marché

En fonction des applications, le marché est segmenté en commandement et contrôle (C2) (QG/TOC/CP C2, services de gestion de combat tactique (TBMS), nœuds mobiles/Edge C2 et passerelles de coalition/interopérabilité), connaissance de la situation et partage ISR (transport de capteurs et transport de charge utile, COP et gestion des pistes, et diffusion et analyses Edge), réseaux radio de réseau de combat, communications logistiques et de soutien, et opérations d'urgence/humanitaires.

Le segment du commandement et du contrôle (C2) domine le marché, car les forces de défense modernes donnent la priorité à la coordination en temps réel, à la prise de décision rapide et à l'interopérabilité des forces interarmées. Les systèmes C2 constituent l'épine dorsale numérique de la gestion du champ de bataille, reliant les troupes, les véhicules, les avions et les unités navales au sein d'un réseau unifié et réactif. L’adoption croissante de plates-formes de commande basées sur l’IA, de réseaux tactiques basés sur le cloud et de systèmes sécurisés de fusion de données renforce la domination de ce segment.

Les systèmes de communication tactiques jouent également un rôle essentiel dans la sécurité publique et la réponse aux catastrophes, garantissant une coordination fiable entre l'armée, la police et les agences d'urgence en cas de crise.

Le segment de la connaissance de la situation et du partage ISR devrait connaître la croissance la plus rapide, avec un TCAC de 8,1 % sur la période de prévision.

Par utilisateur final

Modernisation à grande échelle et déploiement opérationnel élevé, le segment des forces terrestres domine le marché

En fonction de l'utilisateur final, le marché est segmenté en forces terrestres, unités aéroportées, forces maritimes, commandements d'opérations conjointes et spéciales, ainsi qu'en agences de sécurité intérieure et paramilitaires.

Le segment des forces terrestres détient la part dominante du marché, tiré par le grand nombre de personnel et de véhicules déployés nécessitant une connectivité sécurisée en temps réel. Ces systèmes servent de bouée de sauvetage aux unités d'infanterie, aux formations blindées et aux postes de commandement sur le terrain, permettant la coordination, les mises à jour des missions et la réponse aux menaces sur des terrains complexes. L’essor des programmes de modernisation des soldats, l’intégration des réseaux de commandement mobile et l’adoption de la radio définie par logiciel (SDR) ont accéléré la demande dans les armées du monde entier.

Le segment du partage d’unités aéroportées devrait connaître la croissance la plus rapide, avec un TCAC de 8,0 % sur l’ensemble de la période de prévision.

Perspectives régionales du marché de la communication tactique

Modernisation massive de la défense et programmes C2 avancés : l’Amérique du Nord domine le marché

Par région, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et reste du monde.

North America Tactical Communication Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord représentait 11,09 milliards de dollars en 2025, soit 42,35 % de la part de marché mondiale, et devrait atteindre 11,75 milliards de dollars en 2026.mené principalement par les États-Unis, qui contribuent à eux seuls à plus de 92,98 % de la part régionale en 2024. Le département américain de la Défense continue d'investir massivement dans la guerre centrée sur les réseaux, les systèmes de commandement basés sur l'IA et les déploiements de radios définies par logiciel (SDR) dans le cadre d'initiatives telles que le réseau tactique intégré (ITN) et les programmes de commandement et de contrôle interarmées dans tous les domaines (JADC2) pour la sécurité publique et la gestion des catastrophes, renforçant ainsi la coordination inter-agences lors d'urgences à grande échelle. Le marché américain devrait atteindre 10,91 milliards de dollars d’ici 2026.

Europe

Le marché européen était évalué à 5,39 milliards de dollars en 2025, soit 20,59 % du chiffre d'affaires mondial, et devrait atteindre 5,81 milliards de dollars en 2026.pendant la période de prévision. La croissance est soutenue par des initiatives croissantes de modernisation de la défense et des investissements dans les technologies de communication avancées. Au sein de la région, le marché britannique devrait atteindre 1,26 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 1,35 milliard de dollars d’ici 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique détenait 19,41 % du marché mondial, atteignant une valorisation de 5,09 milliards de dollars, et devrait atteindre 5,5 milliards de dollars en 2026.Le marché des communications tactiques de la région Asie-Pacifique devrait connaître une croissance significative, tirée par l’augmentation des investissements dans la production locale de radios définies par logiciel (SDR), les systèmes de communications tactiques par satellite et les programmes de modernisation des soldats dans des pays comme la Chine, l’Inde, l’Australie et le Japon. Ces initiatives visent à améliorer l’efficacité opérationnelle et à renforcer l’autonomie stratégique. Le marché japonais devrait atteindre 0,76 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 2,18 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 0,96 milliard de dollars d'ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont contribué pour environ 2,72 milliards de dollars au marché mondial en 2025, soit une part de 10,40 %, et devraient atteindre 2,92 milliards de dollars en 2026.et devrait connaître une forte croissance au cours de la période de prévision. La modernisation des réseaux de commandement et de contrôle (C2), l’expansion des programmes de sécurité aux frontières et les dépenses de défense soutenues dans des pays comme Israël, l’Arabie saoudite et les Émirats arabes unis stimulent l’adoption de systèmes de communication tactiques avancés. La région devrait enregistrer le TCAC le plus élevé de 7,2 % au cours de la période de prévision.

Reste du monde

Le marché du reste du monde, comprenant des régions en dehors des principaux marchés établis, représentait environ 7,22 % du marché mondial des communications tactiques en 2024. La croissance est soutenue par des investissements croissants dans la modernisation de la défense, le développement des infrastructures de communication et les programmes d'amélioration de la sécurité, qui devraient stimuler une demande constante de solutions de communication tactiques au cours de la période de prévision.La région Amérique latine a conquis 7,24 % du marché mondial en 2025, générant 1,9 milliard de dollars de revenus, et devrait atteindre 2,03 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les géants de la défense et les innovateurs régionaux façonnent le paysage concurrentiel des communications tactiques

Le marché se caractérise par un mélange équilibré de géants de la défense établis et d'innovateurs technologiques émergents qui rivalisent pour fournir des réseaux de communication sécurisés, interopérables et centrés sur les données. Des acteurs majeurs tels que L3Harris Technologies (États-Unis), Thales Group (France), BAE Systems (Royaume-Uni), Collins Aerospace (États-Unis), Elbit Systems (Israël) et Rohde & Schwarz (Allemagne) occupent des positions dominantes, portées par de solides portefeuilles de radios définies par logiciel (SDR), de liaisons de données tactiques et de suites de communication basées sur l'IA. Ces entreprises sont activement engagées dans des programmes de modernisation de la défense, s’associant souvent aux forces armées nationales pour intégrer des systèmes avancés pour les plates-formes terrestres, aériennes et navales. Leur avantage concurrentiel réside dans l’interopérabilité multidomaine, la cyber-résilience et les architectures évolutives qui s’alignent sur l’évolution des stratégies de guerre centrée sur les réseaux.

Les acteurs émergents et les fabricants régionaux, notamment d'Inde, de Corée du Sud et du Moyen-Orient, gagnent du terrain grâce au développement local du SDR, aux nœuds tactiques modulaires et à l'intégration des liaisons par satellite. Les collaborations stratégiques et les initiatives de R&D soutenues par le gouvernement accélèrent l'innovation dans l'ensemble de l'écosystème, avec un accent croissant sur le routage piloté par l'IA, les réseaux maillés et la connectivité du champ de bataille à faible latence. L’environnement concurrentiel est de plus en plus façonné par des contrats à long terme, des transferts de technologie et des coentreprises qui renforcent les capacités de défense nationale tout en garantissant l’interopérabilité avec les forces alliées.

LISTE DES PRINCIPALES ENTREPRISES DE COMMUNICATION TACTIQUE PROFILÉES

- L3Harris Technologies(NOUS.)

- Groupe Thalès (France)

- Systèmes BAE(ROYAUME-UNI.)

- Collins Aérospatiale(NOUS.)

- Elbit Systèmes Ltée.(Israël)

- Rohde & Schwarz GmbH (Allemagne)

- Systèmes de mission General Dynamics (États-Unis)

- Leonardo S.p.A. (Italie)

- ASELSAN A.S. (Dinde)

- Indra Sistemas S.A. (Espagne)

- Hensoldt AG (Allemagne)

- Ultra Electronics (Royaume-Uni)

- Barrett Communications(Australie)

- Codan Communications (Australie)

- Harris Communications Inde Pvt. (Inde)

- Safran Electronique & Défense (France)

- Bharat Electronics Limited (Inde)

- Hanwha Systems (Corée du Sud)

- ST Engineering (Singapour)

- Lockheed Martin Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mars 2024: Elbit Systems (Israël) a annoncé de nouveaux contrats d'exportation pour son E-LynxPlateforme SDR, soutenant les projets de transformation du champ de bataille numérique dans plusieurs pays membres de l'OTAN.

- Février 2024: Collins Aerospace (États-Unis) a présenté son système de communication aéroporté ARC-210 Gen6, offrant une connectivité UHF/VHF améliorée et des capacités voix et données sécurisées basées sur IP pour les opérations multidomaines.

- janvier 2024: Rohde & Schwarz (Allemagne) a agrandi ses installations de production de radios tactiques pour répondre à la demande européenne de modernisation de la défense, en se concentrant sur les émetteurs-récepteurs anti-brouillage et les antennes adaptatives à large bande passante.

- décembre 2023: ASELSAN (Turquie) s'est associé aux forces armées turques pour déployer ses systèmes 9661 V/UHF SDR sur des plates-formes terrestres et aéroportées, renforçant ainsi les capacités de communication de la défense nationale.

- novembre 2023: Bharat Electronics Limited (Inde) a franchi une étape importante en lançant la production en série de SDR Secure Manpack pour l'armée indienne dans le cadre de son programme de système de communication tactique (TCS).

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de7.10% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par plateforme · Systèmes terrestres · Systèmes aéroportés · Systèmes navals · Systèmes spatiaux |

|

Par type d'installation · Portable · Monté sur véhicule · Intégré aux avions · Systèmes embarqués/sous-marins · Poste de commandement fixe / systèmes basés sur des abris |

|

|

Par type de communication · Systèmes de communication vocale · Systèmes de communication de données · Systèmes de communication vidéo |

|

|

Par technologie · Radios définies par logiciel (SDR) · SATCOM · Systèmes radio à visibilité directe (LOS) · Systèmes au-delà de la ligne de vue (BLOS) · Liaisons de données tactiques · Cellulaire/MANET · Systèmes de cryptage et de communication cyber-renforcés |

|

|

Par composant · Émetteurs-récepteurs et antennes · Casques, terminaux et radios portables · Équipement de réseautage et de routage · Dispositifs de cryptage et cybermodules · Systèmes d'alimentation/batteries · Logiciels et interfaces de contrôle |

|

|

Par bande de fréquence · HF (haute fréquence) · VHF (Très Haute Fréquence) · UHF (ultra haute fréquence) · SHF/EHF (super/extrêmement haute fréquence) |

|

|

Par candidature · Commandement et contrôle (C2) o QG/TOC/CP C2 o Services de gestion de combat tactique (TBMS) o Nœuds mobiles/Edge C2 o Passerelles de coalition/interopérabilité · Conscience de la situation et partage ISR o Liaison de capteurs et transport de charges utiles o Gestion du COP et du suivi o Diffusion et analyses Edge · Combattre les réseaux radio sur Internet · Logistique et communications de support · Opérations d'urgence/humanitaires |

|

|

Par utilisateur final · Forces terrestres · Unités aéroportées · Forces maritimes · Commandements des opérations interarmées et spéciales · Agences de sécurité intérieure et paramilitaires |

|

|

Par région · Amérique du Nord (par plate-forme, par type d'installation, par type de communication, par technologie, par composant, par bande de fréquences, par application (par commande et contrôle (C2) et par connaissance de la situation et partage ISR), par utilisateur final et par pays) o États-Unis (par plate-forme) o Canada (par plate-forme) · Europe (par plate-forme, par type d'installation, par type de communication, par technologie, par composant, par bande de fréquences, par application (par commande et contrôle (C2) et par connaissance de la situation et partage ISR), par utilisateur final et par pays) o Royaume-Uni (par plate-forme) o Allemagne (par plate-forme) o France (par plate-forme) o Italie (par plate-forme) o Russie (par plate-forme) o Reste de l'Europe (par plate-forme) · Asie-Pacifique (par plate-forme, par type d'installation, par type de communication, par technologie, par composant, par bande de fréquences, par application (par commande et contrôle (C2) et par connaissance de la situation et partage ISR), par utilisateur final et par pays) o Chine (par plate-forme) o Inde (par plate-forme) o Japon (par plate-forme) o Australie (par plate-forme) o Corée du Sud (par plate-forme) o Reste de l'Asie-Pacifique (par plate-forme) · Moyen-Orient (par plate-forme, par type d'installation, par type de communication, par technologie, par composant, par bande de fréquences, par application (par commande et contrôle (C2) et par connaissance de la situation et partage ISR), par utilisateur final et par pays) o Arabie Saoudite (par plate-forme) o EAU (par plate-forme) o Israël (par plate-forme) o Qatar (par plate-forme) o Turquie (par plate-forme) o Reste du Moyen-Orient (par plate-forme) · Reste du monde (par plate-forme, par type d'installation, par type de communication, par technologie, par composant, par bande de fréquences, par application (par commande et contrôle (C2) et par connaissance de la situation et partage ISR), par utilisateur final et par pays) o Afrique (par plate-forme) o Amérique latine (par plate-forme) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 28 milliards de dollars en 2026 et devrait atteindre 48,50 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 11,09 milliards de dollars.

Le marché devrait afficher un TCAC de 7,10 % au cours de la période de prévision.

Le segment des systèmes terrestres domine le marché par plate-forme.

La demande croissante de connaissance de la situation en temps réel stimule la croissance du marché.

L3Harris Technologies (États-Unis), Thales Group (France), BAE Systems (Royaume-Uni), Collins Aerospace (États-Unis), Elbit Systems Ltd. (Israël), Rohde & Schwarz GmbH (Allemagne), General Dynamics Mission Systems (États-Unis), Leonardo S.p.A. (Italie), ASELSAN A.S. (Turquie) et Indra Sistemas S.A. (Espagne), entre autres, sont les principales entreprises du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés