Taille du marché des capteurs de temps de vol, part et analyse de l’utilisateur final, par type de capteur (ToF direct (dToF), ToF indirect (iToF), lumière structurée et autres), par portée (courte portée, longue portée, ultra-longue portée et très courte portée), par application (reconnaissance gestuelle, imagerie et cartographie 3D, détection et télémétrie de la lumière (LiDAR), détection d’objets, applications basées sur des caméras et autres), par utilisateur final (Électronique grand public, automobile, automatisation industrielle, soins de santé, aérospatiale et défense, et autres) et pr

APERÇUS CLÉS DU MARCHÉ

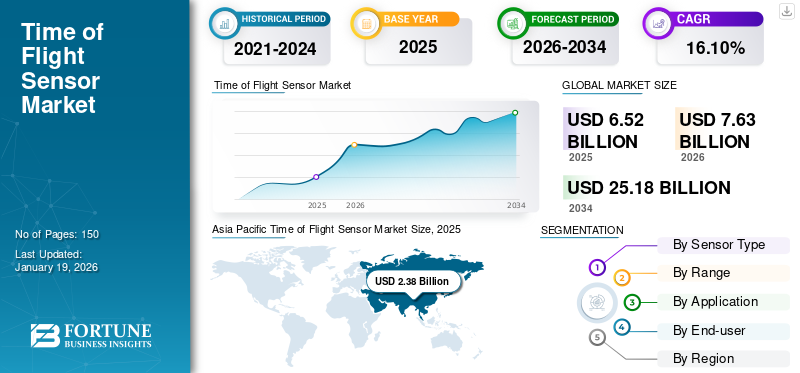

La taille du marché mondial des capteurs de temps de vol était évaluée à 6,52 milliards de dollars en 2025. Le marché devrait croître de 7,63 milliards de dollars en 2026 pour atteindre 25,18 milliards de dollars d’ici 2034, avec un TCAC de 16,10 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des capteurs de temps de vol avec une part de marché de 36,50 % en 2025.

Le marché des capteurs de temps de vol se concentre sur les technologies qui mesurent le temps de trajet des impulsions lumineuses pour permettre une détection précise de la profondeur, des mesures de distance et une imagerie 3D. Ces capteurs sont de plus en plus utilisés dans l'électronique grand public, l'automobile, l'automatisation industrielle, la santé, l'aérospatiale et la défense, etc. en raison de leur précision et de leurs capacités de détection d'objets en temps réel. Le marché est en expansion en raison de la demande croissante d'applications numériques immersives, du développement deSystèmes avancés d'aide à la conduite (ADAS)et les véhicules autonomes, ainsi que l'utilisation croissante des technologies de vision 3D dans la fabrication intelligente.

Le marché mondial est dirigé par des acteurs majeurs tels que STMicroelectronics, Texas Instruments, Infineon Technologies, Sony Semiconductor Solutions, Samsung Electronics, ON Semiconductor, Broadcom, Panasonic, Lumentum Operations et ams-OSRAM. Ces entreprises jouent un rôle crucial en favorisant l’innovation, en faisant progresser les technologies des semi-conducteurs et en façonnant le paysage concurrentiel du marché.

La pandémie de COVID-19 a accéléré l’adoption des smartphones, des dispositifs médicaux et des technologies sans contact, confirmant ainsi l’importance des capteurs de temps de vol pour permettre la transformation numérique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’adoption croissante de la détection 3D dans l’électronique grand public stimule l’expansion du marché

La technologie du temps de vol est de plus en plus adoptée dans les smartphones, les tablettes, les ordinateurs portables, la réalité augmentée (RA) etRéalité virtuelle (VR)casques et consoles de jeux pour prendre en charge des applications avancées telles que la reconnaissance faciale, le contrôle gestuel, la cartographie de la profondeur et les expériences immersives de réalité augmentée. Par exemple,

- Selon Advanced Television, le marché mondial des smartphones devrait connaître une croissance modeste d'ici août 2025, avec des livraisons atteignant 1,24 milliard d'unités, soit une augmentation de 1,0 % sur un an.

La demande croissante d’une qualité d’image améliorée et de fonctionnalités interactives encourage les fabricants d’électronique grand public à intégrer des capteurs de temps de vol comme technologie clé de différenciation dans leurs appareils. En outre, la tendance vers les smartphones haut de gamme et les plates-formes AR/VR de nouvelle génération accélère encore la part de marché des capteurs de temps de vol.

RESTRICTIONS DU MARCHÉ

Coûts élevés, limitations de performances et technologies concurrentes pour restreindre le développement du marché

Le coût élevé des capteurs et la complexité de leur intégration limitent leur utilisation dans les appareils économiques et de milieu de gamme, limitant ainsi la pénétration du marché. De plus, les capteurs de temps de vol sont confrontés à des problèmes de performances en extérieur ou dans des environnements très éclairés, où une forte lumière ambiante réduit la précision de la profondeur. Les technologies alternatives de détection 3D, notamment la lumière structurée et la vision stéréo, créent une pression concurrentielle sur le marché. Ces solutions sont souvent plus abordables, ce qui en fait des alternatives attractives et entravent la croissance du marché des capteurs de temps de vol.

OPPORTUNITÉS DE MARCHÉ

L’adoption rapide de l’AR/VR et du Metaverse ouvre de nouvelles opportunités de croissance pour les acteurs du marché

Les capteurs de temps de vol fournissent la perception de la profondeur, le contrôle gestuel et la précision spatiale nécessaires pour offrir des expériences virtuelles réalistes et interactives. Le déploiement croissant de l'AR/VR dans des secteurs tels que les jeux, la santé, l'éducation, la vente au détail et la fabrication alimente la demande de capteurs ToF. Par exemple,

- Selon une enquête commandée par Grid Raster, environ 91 % des entreprises ont adopté ou envisagent d'adopter les technologies de réalité augmentée (AR) ou de réalité virtuelle (VR).

L’augmentation des investissements mondiaux dans les technologies immersives devrait faire des capteurs ToF un catalyseur fondamental des expériences numériques de nouvelle génération. En outre, les progrès continus en matière de miniaturisation et de rentabilité des capteurs devraient accélérer leur intégration dans une gamme plus large d’applications grand public et industrielles.

CAPTEUR DE TEMPS DE VOL TENDANCES DU MARCHÉ

Intégration de la technologie du temps de vol dans le développement du marché des carburants de conduite autonome

Les constructeurs automobiles exploitent de plus en plus les capteurs de temps de vol pour des applications telles que la surveillance du conducteur, la reconnaissance des gestes, la détection des occupants et l'analyse de la fatigue, qui sont toutes essentielles pour améliorer la sécurité des véhicules et l'expérience utilisateur. Ces capteurs sont également explorés pour la cartographie 3D externe basée sur LiDAR et la détection d'objets, soutenant la transition vers une conduite semi-autonome et entièrement autonome. La demande croissante de solutions de mobilité intelligentes et de réglementations de sécurité plus strictes accélère encore l'adoption de la technologie ToF dans le secteur automobile. En conséquence, l’industrie automobile apparaît comme un axe de croissance essentiel pour le ToF.marché des capteurs, complétant sa présence établie dans le secteur de l'électronique grand public. Par exemple,

- Selon S&P Global, les ventes mondiales de véhicules devraient atteindre 89,6 millions d'unités en 2025, soit une augmentation de 1,7 % d'une année sur l'autre. Des défis tels que les taux d’intérêt élevés et les incertitudes commerciales pourraient limiter cette croissance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de capteur

Le segment Direct ToF (dToF) domine en raison de sa haute précision et de ses performances à longue portée

En fonction du type de capteur, le marché est divisé en ToF direct (dToF), ToF indirect (iToF), lumière structurée et autres.

Direct ToF détient la part maximale car il offre une plus grande précision, une plage de détection plus longue et de meilleures performances en extérieur et dans des conditions de faible luminosité, ce qui le rend largement préféré dans les applications automobiles, robotiques et industrielles. Elle détenait 44,56% des parts en 2026.

Le ToF indirect capture la deuxième plus grande part en raison de sa rentabilité, de sa faible consommation d'énergie et de sa facilité d'intégration dans les appareils électroniques grand public tels que les smartphones, les tablettes et les appareils AR/VR.

Par gamme

Le segment ToF à courte portée domine le marché car il est largement utilisé dans les smartphones et les appareils AR/VR

En fonction de la portée, le marché est divisé en courte portée, longue portée, ultra longue portée et très courte portée.

Les capteurs ToF à courte portée dominent le marché avec 47,43 % des parts, car ils sont largement utilisés dans les smartphones, les consoles de jeux et les casques AR/VR pour des fonctionnalités telles que la reconnaissance faciale, le contrôle gestuel et la détection de profondeur.

Les capteurs ToF à longue portée devraient croître au TCAC le plus élevé en raison de leur utilisation croissante dans le LiDAR automobile, l'automatisation industrielle et les drones, où la cartographie de la profondeur et la détection des obstacles sont essentielles.

Par candidature

Leader du segment de la reconnaissance gestuelle, poussé par la demande croissante d'interaction sans contact

En fonction des applications, le marché est divisé en reconnaissance gestuelle, imagerie et cartographie 3D, détection et télémétrie par la lumière (LiDAR), détection d'objets, applications basées sur des caméras et autres.

La reconnaissance gestuelle domine le marché avec 29,21 % des parts, car ces capteurs permettent des interactions intuitives et sans contact dans les smartphones, les casques AR/VR et les systèmes de jeux. La préférence croissante des consommateurs pour les technologies sans contact et les expériences immersives entraîne une adoption généralisée.

L'imagerie et la cartographie 3D devraient croître au TCAC le plus élevé en raison de leurs applications dans la navigation autonome, la robotique, l'AR/VR et le design industriel, où la perception précise de la profondeur et la conscience spatiale sont essentielles.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'électronique grand public détient la plus grande part en raison de son adoption généralisée dans les appareils personnels

Par utilisateur final, le marché est divisé en électronique grand public, automobile, automatisation industrielle, soins de santé, aérospatiale et défense, etc.

L'électronique grand public est en tête du marché, détenant 37,4 % de la part mondiale, car ces capteurs sont largement intégrés danstéléphones intelligents, tablettes et appareils AR/VR pour améliorer la photographie, la reconnaissance faciale et les expériences utilisateur immersives. La forte pénétration mondiale des appareils grand public fait de ce segment le principal contributeur de revenus.

Le secteur automobile devrait connaître la croissance la plus rapide, car les capteurs ToF sont de plus en plus déployés dans les ADAS, la surveillance des conducteurs, la détection en cabine et les systèmes autonomes basés sur LiDAR. L’accent croissant mis par la réglementation sur les solutions de sécurité, d’automatisation et de mobilité intelligente alimente encore davantage la croissance de ce segment.

Perspectives régionales du marché des capteurs de temps de vol

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Asie-Pacifique

Asia Pacific Time of Flight Sensor Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a contribué pour environ 2,38 milliards de dollars au marché mondial en 2025, soit une part de 36,50 %, et devrait atteindre 2,81 milliards de dollars en 2026. La domination de la région est due à la production et à la consommation à grande échelle d'appareils électroniques grand public, en particulier dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde. La région devrait également connaître une croissance au TCAC le plus élevé, soutenue par une adoption rapide dans les domaines de l’automobile, de l’AR/VR et de l’automatisation industrielle, associée à de solides investissements dans la 5G et les infrastructures intelligentes. Le marché japonais devrait atteindre 0,65 milliard de dollars d'ici 2026. Le marché chinois devrait atteindre 0,82 milliard de dollars d'ici 2026. Le marché indien devrait atteindre 0,54 milliard de dollars d'ici 2026.

Amérique du Nord

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En 2025, l'Amérique du Nord détenait 26,50 % de la part de marché mondiale, atteignant une valorisation de 1,73 milliard de dollars, et devrait atteindre 2,03 milliards de dollars en 2026. Les investissements croissants dans l'imagerie 3D, réalité augmentée, et les solutions de conduite autonome stimulent la croissance de la région. En outre, les États-Unis exercent une grande partie de la domination nord-américaine sur le marché, soutenus par les principaux fabricants de semi-conducteurs, de fortes activités de R&D et l’adoption rapide de technologies de pointe dans divers secteurs. Le marché américain devrait atteindre 1,18 milliard de dollars d’ici 2026.

Europe

Le marché en Europe a atteint 1,84 milliard de dollars en 2025, soit 28,20 % du chiffre d'affaires total du marché, et devrait atteindre 2,13 milliards de dollars en 2026. L'Europe détient également une part importante du marché en raison de l'adoption précoce de technologies de pointe, de la forte présence des principaux constructeurs automobiles et de la demande de solutions AR/VR et d'automatisation industrielle. Le marché devrait croître à un TCAC de 16,2 %, pour atteindre 1,84 milliard de dollars en 2025. De plus, des réglementations de sécurité strictes et des investissements élevés dans la conduite autonome et la fabrication intelligente contribuent à une croissance soutenue du marché dans ces régions. Le marché britannique devrait atteindre 0,53 milliard de dollars d’ici 2026. Le marché allemand devrait atteindre 0,45 milliard de dollars d’ici 2026.

Amérique du Sud

L'Amérique du Sud devrait connaître une croissance plus lente sur le marché, avec des TCAC de 14,9 % et 14,3 %, respectivement, en raison d'une électronique grand publicbases de fabrication et une adoption plus faible des technologies de détection avancées par rapport aux autres régions. Les contraintes économiques, associées à l’adoption tardive des solutions AR/VR, d’automatisation automobile et d’usine intelligente, limitent encore davantage le potentiel de croissance de ces marchés.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a accaparé 4,90 % du marché mondial en 2025, générant 0,32 milliard de dollars de revenus, et devrait atteindre 0,37 milliard de dollars en 2026.

l'Amérique latine

En 2025, l’Amérique latine a généré 0,26 milliard de dollars, contribuant à hauteur de 3,90 % aux revenus du marché mondial, et devrait atteindre 0,29 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des acteurs clés lancent de nouveaux produits pour renforcer leur position sur le marché

Les acteurs du secteur lancent de nouveaux portefeuilles de produits pour renforcer leur positionnement en déployant des avancées technologiques, en répondant aux différents besoins des consommateurs et en gardant une longueur d'avance sur leurs concurrents. Ils donnent la priorité à l’amélioration du portefeuille et aux collaborations, acquisitions et partenariats stratégiques pour renforcer leurs offres. De tels lancements de produits stratégiques aident les entreprises à maintenir et à accroître leur part de marché dans un paysage en évolution rapide.

LISTE DES ENTREPRISES DE CAPTEURS DE TEMPS CLÉS DE VOL PROFILÉES

- STMicroelectronics N.V.(Suisse)

- Texas Instruments Incorporée(NOUS.)

- Infineon Technologies AG(Allemagne)

- Sony Semiconductor Solutions Corporation (Japon)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- ON Semiconductor Corporation (États-Unis)

- Broadcom Inc.(NOUS.)

- Panasonic Corporation (Japon)

- Lumentum Operations LLC (États-Unis)

- ams-OSRAM AG (Autriche)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En juillet 2025,Meskernel a présenté un capteur de distance laser à temps de vol (ToF) haute vitesse de 1 000 Hz, conçu pour les applications de robotique, d'automatisation industrielle et de mesure de précision. Le capteur offre des performances avancées pour améliorer la précision et l’efficacité des systèmes de nouvelle génération.

- En juillet 2025,Baumer a élargi sa gamme avec le lancement de deux nouveaux capteurs ToF. L'OT200 offre une conception compacte avec une portée étendue, tandis que l'OT330 offre une polyvalence grâce à une installation facile et une maintenance réduite.

- En juin 2025,Sony Semiconductor Solutions Corporation a annoncé le capteur de profondeur dToF SPAD empilé IMX479 pour l'automobileLiDARIl atteint jusqu'à 20 ips, ce qui en fait le plus rapide parmi les capteurs dToF haute résolution de 520 pixels.

- Dansjuin 2025, STMicroelectronics a lancé sa technologie de détection de présence humaine (HPD) pour ordinateurs portables, PC et accessoires. La solution, combinant les capteurs FlightSense ToF avec des algorithmes d'IA, réduit la consommation d'énergie de plus de 20 % tout en améliorant la sécurité, la confidentialité et la durée de vie de la batterie.

- En juin 2025,SensoPart a présenté le capteur ToF FT 25-RLAP, capable de mesurer avec précision une distance jusqu'à 1,5 mètre. Il dispose d'une sortie analogique, d'une communication IO-Link et d'une forte suppression d'arrière-plan dans un boîtier compact de 34 x 20 x 12 mm.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 16,10 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par Type de capteur · ToF direct (dToF) · ToF indirect (iToF) · Lumière structurée · Autres (hybride) |

|

Par Gamme · Courte portée · Longue portée · Ultra-longue portée · Très courte portée |

|

|

Par candidature · Reconnaissance gestuelle · Imagerie et cartographie 3D · Détection et télémétrie de la lumière (LiDAR) · Détection d'objets · Applications basées sur une caméra · Autres (Sécurité et surveillance) |

|

|

Par utilisateur final · Électronique grand public · Automobile · Automatisation industrielle · Santé · Aérospatiale et défense Autres (vente au détail et commerce électronique) |

|

|

Par géographie · Amérique du Nord (par type de capteur, par plage, par application, par utilisateur final et région) o États-Unis (utilisateur final) o Canada (utilisateur final) o Mexique (utilisateur final) · Amérique du Sud (par type de capteur, par plage, par application, par utilisateur final et région) o Brésil (utilisateur final) o Argentine (utilisateur final) o Reste de l'Amérique du Sud · Europe (par type de capteur, par plage, par application, par utilisateur final et région) o Royaume-Uni (utilisateur final) o Allemagne (utilisateur final) o France (utilisateur final) o Italie (utilisateur final) o Espagne (utilisateur final) o Russie (utilisateur final) o Benelux (utilisateur final) o Nordiques (utilisateur final) o Reste de l'Europe · Moyen-Orient et Afrique (par type de capteur, par plage, par application, par utilisateur final et région) o Turquie (utilisateur final) o Israël (utilisateur final) o GCC (utilisateur final) o Afrique du Nord (utilisateur final) o Afrique du Sud (utilisateur final) o Reste du Moyen-Orient et de l'Afrique · Reste du Moyen-Orient et de l'Afrique, Asie-Pacifique (par type de capteur, par plage, par application, par utilisateur final et région) o Chine (utilisateur final) o Inde (utilisateur final) o Japon (utilisateur final) o Corée du Sud (utilisateur final) o ASEAN (utilisateur final) o Océanie (utilisateur final) · Reste de l'Asie-Pacifique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 6,52 milliards de dollars en 2025 et devrait atteindre 25,18 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,38 milliards de dollars.

Le marché devrait afficher un TCAC de 16,10 % au cours de la période de prévision 2026-2034.

Le segment ToF direct (dToF) domine le marché par type de capteur.

Les facteurs clés qui animent le marché sont l’adoption croissante de la détection 3D et son utilisation croissante dans les systèmes de sécurité automobile.

STMicroelectronics N.V., Texas Instruments Incorporated, Infineon Technologies AG, Sony Semiconductor Solutions Corporation et Samsung Electronics Co., Ltd. comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Les principaux facteurs favorisant l’adoption du produit sont la demande croissante de détection 3D, l’intégration dans les smartphones et les véhicules, la croissance de l’automatisation industrielle et l’expansion des applications de santé et AR/VR.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés