Taille, part et analyse de l’industrie du marché des onduleurs de traction, par technologie (IGBT et MOSFET), par type de véhicule (deux roues, voitures particulières, véhicules utilitaires et train), par type de propulsion (véhicule électrique à batterie (BEV) et véhicule électrique hybride (HEV)), par tension (jusqu’à 200 V, 201 à 900 V et au-dessus de 901 V) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES ONDULEURS DE TRACTION ET PERSPECTIVES FUTURES

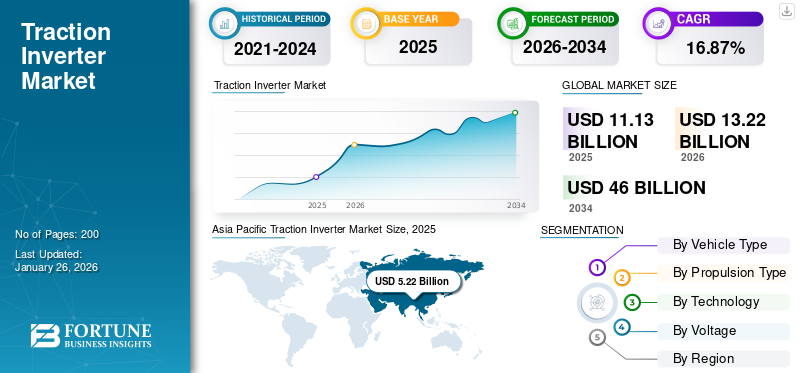

La taille du marché mondial des onduleurs de traction était évaluée à 11,13 milliards USD en 2025. Le marché devrait passer de 13,22 milliards USD en 2026 à 46,00 milliards USD d’ici 2034, avec un TCAC de 16,87 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 46,88 % en 2025.

Un onduleur de traction est un dispositif électronique de puissance crucial dans les domaines électrique etvéhicules hybrides, chargé de convertir le courant continu (DC) de la batterie en courant alternatif (AC) pour entraîner le moteur électrique. Cette conversion est essentielle au fonctionnement efficace du moteur, permettant un contrôle précis de la vitesse et du couple. Il joue également un rôle essentiel dans la gestion de l’énergie, facilitant le freinage par récupération en reconvertissant l’énergie cinétique en énergie électrique pour recharger la batterie.

La croissance du marché mondial connaît une augmentation significative en raison de l’adoption croissante des véhicules électriques (VE) et des véhicules électriques hybrides (HEV). Alors que les constructeurs automobiles se concentrent sur l’amélioration des performances et de l’efficacité des véhicules, les onduleurs évoluent avec des technologies avancées, améliorant leur densité de puissance et leur gestion thermique. Les pressions réglementaires en faveur de la réduction des émissions et de la transition vers des solutions de transport durables alimentent encore davantage la demande d'onduleurs à haut rendement. De plus, les innovations dans les matériaux semi-conducteurs et les techniques d'intégration contribuent au développement de systèmes plus compacts et plus efficaces.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ONDULEURS DE TRACTION

L’évolution croissante vers l’adoption du carbure de silicium est une dernière tendance sur le marché

La dernière tendance sur le marché mondial se caractérise par des progrès significatifs dans le domaine de l'électronique de puissance, en particulier l'adoption de semi-conducteurs à large bande interdite tels quecarbure de silicium(SiC) et nitrure de gallium (GaN). Ces matériaux améliorent l'efficacité et les performances des onduleurs, leur permettant de supporter des tensions et des températures plus élevées tout en réduisant les pertes d'énergie. Les constructeurs intègrent de plus en plus ces technologies dans leurs produits pour répondre à la demande croissante de véhicules électriques (VE) et de véhicules électriques hybrides (HEV). Par exemple, des sociétés telles que Texas Instruments repoussent les limites des capacités des onduleurs en utilisant des microcontrôleurs dotés de fonctionnalités de contrôle en temps réel, qui améliorent les performances et la fiabilité de la commutation. Cette innovation améliore les performances des véhicules et contribue à produire des moteurs plus légers et plus efficaces, établissant ainsi une nouvelle norme dans le secteur automobile.

De plus, l’intégration de la technologie véhicule-réseau (V2G) gagne du terrain, permettant aux véhicules électriques d’interagir avec le réseau électrique et de contribuer aux systèmes de gestion de l’énergie. Cette tendance est soutenue par des incitations gouvernementales visant à promouvoir des solutions de transport durables. Alors que les constructeurs automobiles continuent de se concentrer sur l’électrification, les partenariats entre constructeurs et entreprises technologiques deviennent plus courants, facilitant le développement d’onduleurs avancés répondant à l’évolution des besoins du marché. Dans l’ensemble, ces tendances signifient une évolution vers des solutions plus efficaces, plus fiables et plus durables sur le marché, à mesure qu’elles s’adaptent à la popularité croissante de la mobilité électrique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de BEV et HEV pour stimuler la croissance du marché

L’un des principaux facteurs déterminants du marché mondial des onduleurs de traction est la demande croissante de véhicules électriques (VE) et de véhicules électriques hybrides (HEV). Cette augmentation est largement influencée par des réglementations gouvernementales strictes visant à réduire les émissions de carbone et à promouvoir les transports durables. Par exemple, en 2023, l’Union européenne a mis en œuvre de nouvelles réglementations obligeant les constructeurs automobiles à réduire considérablement les émissions de leur flotte, ce qui a conduit à une augmentation des investissements dans la technologie et les infrastructures des véhicules électriques. Majeurvoitures particulièresLes constructeurs de véhicules utilitaires, tels que Ford et Volkswagen, consacrent des ressources substantielles aux stratégies d’électrification, notamment au développement d’onduleurs avancés qui améliorent les performances et l’efficacité des véhicules.

De plus, les progrès de la technologie de l’électronique de puissance jouent un rôle crucial dans la croissance de ce marché. L'adoption de semi-conducteurs à large bande interdite, tels que le carbure de silicium (SiC) et le nitrure de gallium (GaN), permet la production d'onduleurs plus efficaces et plus compacts. Des entreprises telles que Tesla exploitent ces technologies pour améliorer la densité énergétique et les performances thermiques de leurs transmissions électriques, améliorant ainsi l’autonomie et les performances globales des véhicules.

De plus, l’expansion des infrastructures de recharge est vitale pour soutenir le marché en pleine croissance des véhicules électriques. Les gouvernements du monde entier investissent massivement dans les réseaux de recharge pour atténuer l’anxiété des consommateurs en matière d’autonomie. Par exemple, le gouvernement américain a annoncé un plan d’investissement important pour étendre son réseau de recharge de véhicules électriques dans le cadre de son engagement en faveur d’initiatives en matière d’énergie propre. Cette approche holistique, combinant soutien réglementaire, innovation technologique et développement d'infrastructures, contribue à la popularité du produit car il s'aligne sur les objectifs mondiaux de développement durable.

RESTRICTIONS DU MARCHÉ

Coûts de fabrication et d’installation élevés associés à de tels onduleurs pour entraver la croissance du marché

Les coûts élevés de fabrication et d’installation associés à ces systèmes constituent un facteur limitant crucial pour la croissance du marché des onduleurs de traction. La complexité de ces onduleurs, qui implique une électronique de puissance et des matériaux avancés, contribue de manière significative à leur coût global. Par exemple, l’intégration de semi-conducteurs à large bande interdite comme le carbure de silicium (SiC) et le nitrure de gallium (GaN) améliore l’efficacité mais augmente également les coûts de production en raison de leurs processus de fabrication complexes. Des entreprises telles que Tesla et General Motors investissent massivement dans la recherche et le développement pour réduire ces coûts. Néanmoins, le fardeau financier reste un obstacle important à l’adoption généralisée des véhicules électriques (VE) et des véhicules électriques hybrides (HEV).

Par ailleurs, l’accès limité aux matières premières pose un autre défi. La demande de composants clés, tels que les métaux des terres rares utilisés dans les aimants des moteurs électriques, augmente, ce qui entraîne des contraintes sur la chaîne d'approvisionnement. Ce problème a incité les fabricants à rechercher des matériaux alternatifs ou des méthodes de recyclage pour réduire les coûts et garantir un approvisionnement régulier. Par exemple, Ford a annoncé des initiatives visant à garantir des sources durables de matériaux pour batteries, ce qui pourrait indirectement soutenir la production d'onduleurs.

De plus, les infrastructures de recharge restent sous-développées dans de nombreuses régions, ce qui limite le marché potentiel des véhicules électriques équipés de tels onduleurs. Les gouvernements reconnaissent cette lacune ; par exemple, le ministère américain de l’Énergie a lancé des programmes visant à étendre les réseaux de recharge dans les zones urbaines et rurales. Ces initiatives sont cruciales pour favoriser un environnement dans lequel les onduleurs peuvent être plus largement utilisés.

ANALYSE DE SEGMENTATION

Par technologie

Le segment MOSFET est en tête grâce à l'augmentation des investissements des principaux acteurs

En termes de technologie, le marché est principalement divisé en technologies de transistor bipolaire à grille isolée (IGBT) et de transistor à effet de champ à semi-conducteur à oxyde métallique (MOSFET).

Le segment de la technologie MOSFET devrait dominer le marché avec une part de 56,13 % en 2026 etparticulièrement utilisé pour les applications de faible à moyenne puissance où la vitesse et l'efficacité de commutation sont essentielles. Des entreprises telles que Texas Instruments investissent activement dans des solutions basées sur MOSFET qui offrent des conceptions compactes adaptées aux architectures EV modernes.z

Le segment IGBT est actuellement celui qui connaît la croissance la plus rapide du marché en raison de sa robustesse et de son efficacité dans les applications à haute puissance. Cette technologie est privilégiée par des fabricants tels que Mitsubishi Electric et Infineon Technologies pour sa capacité à gérer des niveaux de tension élevés tout en maintenant la stabilité thermique. Alors que les fabricants continuent d’innover, on observe une tendance croissante à intégrer les technologies IGBT et MOSFET dans des solutions hybrides qui exploitent les atouts de chacun. Cette approche permet d'améliorer les performances sur une gamme plus large d'applications tout en répondant à des besoins spécifiques tels que les contraintes de taille et la gestion thermique. Ce segment est susceptible de croître avec un TCAC considérable de 20,90 % au cours de la période de prévision (2026-2034).

Par type de véhicule

Préférence accrue des consommateurs pour les véhicules électriques et hybrides pour stimuler la croissance du segment des voitures particulières

Par type de véhicule, le marché est segmenté en deux-roues, voitures particulières, véhicules utilitaires et trains.

Parmi ceux-ci, les voitures particulières devraient dominer le marché des onduleurs de traction avec une part de 33,89 % en 2026, grâce à l'adoption rapide des véhicules électriques (VE) et des véhicules électriques hybrides (HEV). Les grands constructeurs automobiles se concentrent de plus en plus sur l’électrification des voitures électriques en raison de la demande des consommateurs pour des options de transport durables. Par exemple, des entreprises telles que Tesla et Ford investissent massivement dans le développement d’onduleurs avancés qui améliorent les performances et l’efficacité de leurs modèles électriques. Le segment devrait détenir 52 % de part de marché en 2025.

Les deux-roues constituent le segment qui connaît la croissance la plus rapide dans cette catégorie, en particulier dans des régions comme l'Asie-Pacifique, où les vélos et scooters électriques deviennent populaires en raison de la congestion urbaine et de la hausse des prix du carburant. Des fabricants tels que Bajaj Auto développent activement des deux-roues électriques avec des onduleurs intégrés liés à la traction pour répondre à ce marché en croissance. Le segment devrait croître avec un TCAC de 22,00 % au cours de la période de prévision (2026-2034).

Le besoin croissant de solutions de logistique et de transport efficaces pousse les exploitants de flottes à passer aux options électriques dans les véhicules commerciaux. Des entreprises telles que Daimler et Volvo mènent cette transition en introduisantcamions électriqueset des bus équipés d'onduleurs hautes performances, qui réduisent les coûts d'exploitation et respectent des réglementations environnementales strictes.

Le segment ferroviaire, bien que plus petit, connaît des innovations alors que les opérateurs ferroviaires cherchent à électrifier leurs flottes pour une meilleure efficacité. Des entreprises telles que Siemens sont pionnières en matière de technologies d'onduleurs spécialement conçues pour les trains électriques, contribuant ainsi au transport ferroviaire durable.

Global Traction Inverter Market Share, By Vehicle Type, 2026

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Par type de propulsion

Le segment BEV est en tête en raison de la préférence croissante des consommateurs pour les options entièrement électriques

Le marché est classé en véhicules électriques à batterie (BEV) et véhicules électriques hybrides (HEV).

On estime que le segment BEV occupe la position dominante sur le marché avec une part de 77,62 % en 2026, en raison de la préférence croissante des consommateurs pour les options entièrement électriques offrant zéro émission. Les grands constructeurs automobiles tels que Tesla et Nissan ont été à l'avant-garde de cette tendance, améliorant continuellement leur offre BEV avec des onduleurs avancés qui améliorent l'efficacité énergétique et les performances.

Le segment HEV connaît une croissance rapide alors que les consommateurs recherchent des solutions flexibles combinant des moteurs à combustion interne traditionnels avec des systèmes de propulsion électrique. Des constructeurs tels que Toyota ont intégré avec succès des onduleurs liés à la traction dans leurs modèles hybrides, permettant une gestion efficace de l'énergie qui optimise la consommation de carburant. Cette double approche séduit les consommateurs soucieux de l’environnement et répond à l’anxiété liée à l’autonomie associée aux véhicules entièrement électriques. La poussée vers l’électrification est en outre soutenue par des incitations gouvernementales promouvant à la fois les BEV et les HEV. Par exemple, divers pays ont introduit des subventions et des allégements fiscaux pour les consommateurs achetant des véhicules hybrides, stimulant ainsi la demande de traction pour ce produit.

Par tension

201 à 900 V offrent une stabilité sans compromettre l'efficacité et dominent la croissance du marché.

Par tension, le marché est classé en 200 V maximum, 201 à 900 V et au-dessus de 901 V.

Le segment 201 à 900 V devrait dominer le marché avec une part de 63,09 % en 2026, principalement en raison de son adéquation à la plupart des véhicules électriques de tourisme et des véhicules utilitaires. Cette plage de tension permet à des fabricants tels que Tesla et BYD d'optimiser leurs onduleurs de traction pour une efficacité accrue tout en respectant les normes réglementaires.

Le segment 901V ci-dessus est reconnu comme la catégorie qui connaît la croissance la plus rapide, grâce aux progrès des véhicules électriques hautes performances qui nécessitent des niveaux de tension plus élevés pour une densité de puissance et une efficacité améliorées. Des entreprises telles que Rimac Automobili sont pionnières dans cette tendance avec des hypercars qui utilisent des systèmes à ultra haute tension associés à des onduleurs avancés conçus pour des performances maximales. Ce segment est susceptible de documenter un TCAC de 26,70 % au cours de la période de prévision (2026-2034).

La catégorie jusqu'à 200 V reste principalement pertinente pour les applications à faible consommation telles que les vélos électriques et les scooters. Des fabricants tels qu'Ather Energy se concentrent sur le développement d'onduleurs efficaces dans cette gamme pour répondre aux solutions de mobilité urbaine. Dans l’ensemble, l’intérêt croissant porté aux systèmes à haute tension reflète une tendance plus large du secteur visant à améliorer les performances des véhicules tout en réduisant les pertes d’énergie, ce qui en fait un domaine de croissance essentiel au sein du marché.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ONDULEURS DE TRACTION

Par région, le marché est étudié en Europe, en Asie-Pacifique, en Amérique du Nord, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Traction Inverter Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, la région Asie-Pacifique a généré 5,22 milliards de dollars, contribuant à hauteur de 46,88 % aux revenus du marché mondial, et devrait atteindre 6,21 milliards de dollars en 2026. La région est en tête du marché, principalement en raison de l'augmentation significative des ventes de véhicules électriques (VE) en Chine. Les marchés automobiles en croissance de la région, notamment l’Inde et d’autres pays d’Asie du Sud, devraient stimuler la demande pour de tels onduleurs. Les initiatives gouvernementales de soutien dans les principaux pays de la région Asie-Pacifique stimulent également la croissance du marché. La Chine devrait connaître une croissance de 4,71 milliards de dollars en 2025. Par exemple, la Chine a mis en œuvre des politiques visant à promouvoir l'adoption des véhicules électriques, tandis que le Japon et la Corée du Sud renforcent leurs capacités de production locales d'onduleurs afin de répondre à la demande croissante. La combinaison d’avancées technologiques et de cadres réglementaires favorables positionne l’Asie-Pacifique comme un acteur essentiel du marché. L’Inde devrait détenir 0,079 milliard de dollars en 2025, tandis que le Japon devrait atteindre 0,14 milliard de dollars la même année.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 3,31 milliards de dollars en 2025, soit une part de 29,71 %, et devrait atteindre 3,91 milliards de dollars en 2026. La région détenait la deuxième plus grande part de marché en 2024 et devrait connaître une croissance significative du marché au cours de la période de prévision. Les objectifs ambitieux de l’Union européenne en matière de réduction des émissions de carbone ont incité les constructeurs automobiles à accélérer leurs stratégies d’électrification. Des entreprises telles que Volkswagen et BMW investissent massivement dans des onduleurs de traction avancés pour se conformer à ces réglementations tout en améliorant les performances des véhicules. Le marché britannique continue de croître et devrait atteindre une valeur de 0,43 milliard de dollars en 2025. De plus, la collaboration entre les constructeurs automobiles et les entreprises technologiques favorise l'innovation dans le domaine de l'électronique de puissance, les partenariats visant à améliorer l'infrastructure de recharge et à intégrer des technologies intelligentes dans les véhicules électriques devenant de plus en plus courants. Cet environnement collaboratif devrait soutenir la croissance du marché de ces onduleurs à travers l’Europe. La valeur de l’Allemagne est estimée à 1,03 milliard de dollars en 2025, tandis que celle de la France devrait être évaluée à 0,46 milliard de dollars la même année.

Amérique du Nord

La région Amérique du Nord a conquis 21,35 % du marché mondial en 2025, générant 2,38 milliards de dollars de revenus, et devrait atteindre 2,83 milliards de dollars en 2026. L'Amérique du Nord conserve une part de marché notable en 2024, grâce à une demande accrue de véhicules électriques et à une infrastructure de véhicules électriques bien développée. L’industrie automobile bien établie de la région, associée à des investissements importants de la part de constructeurs tels que Tesla et General Motors, soutient la croissance des onduleurs de traction. Le marché américain est stimulé par les progrès de la technologie des véhicules électriques. Ils jouent un rôle crucial dans la conversion du courant continu des batteries en courant alternatif pour les moteurs électriques, améliorant ainsi les performances et l’efficacité des véhicules. L'adoption de semi-conducteurs à large bande interdite comme le carbure de silicium (SiC) etnitrure de gallium(GaN) gagne du terrain en raison de son efficacité et de sa densité de puissance. Par exemple, des sociétés comme Infineon Technologies et Cree (Wolfspeed) mènent cette transition, aidant les constructeurs automobiles à améliorer leurs groupes motopropulseurs avec des matériaux avancés. Cette tendance est soutenue par les incitations gouvernementales et la demande croissante de véhicules électriques. Le marché américain devrait gagner 2,19 milliards de dollars en 2025.

Reste du monde

Le reste du monde a contribué à hauteur de 2,06 % au marché mondial en 2025, avec une valorisation de 0,23 milliard de dollars, et devrait atteindre 0,27 milliard de dollars en 2026. Le reste du monde devrait également connaître une croissance constante, même si des défis tels qu'une infrastructure de VE inadéquate pourraient entraver une adoption généralisée. Des régions telles que l'Amérique du Sud, le Moyen-Orient et l'Afrique prennent progressivement de l'ampleur à mesure que l'intérêt pour la mobilité électrique augmente en raison des préoccupations environnementales et des initiatives gouvernementales visant à réduire la pollution. Des pays comme le Brésil commencent à investir dans les infrastructures de véhicules électriques pour aider les fabricants locaux à explorer des solutions électriques pour les transports publics.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une vaste expertise en électronique de puissance et des solutions innovantes positionnent Hitachi Ltd comme un acteur majeur du secteur

Hitachi Ltd. est l’acteur leader dans le paysage concurrentiel. L'entreprise s'est solidement implantée grâce à sa vaste expérience dans le domaine de l'électronique de puissance et son engagement en faveur de l'innovation. Les onduleurs de traction d'Hitachi sont connus pour leur efficacité et leur fiabilité élevées, ce qui les rend adaptés à diverses applications, notamment les véhicules électriques (VE) et le transport ferroviaire. La société investit activement dans la recherche et le développement pour améliorer son portefeuille de produits. Il se concentre sur les technologies de nouvelle génération, telles que les semi-conducteurs en carbure de silicium (SiC), qui améliorent la densité de puissance et réduisent les pertes d'énergie. Récemment, Hitachi a annoncé des avancées dans sa technologie d'onduleur visant à optimiser les performances des bus et des trains électriques, en s'alignant sur les tendances mondiales en matière d'électrification des systèmes de transport public. Leurs partenariats stratégiques avec les constructeurs automobiles renforcent encore leur position sur le marché, garantissant qu'ils restent à la pointe du secteur des onduleurs.

Mitsubishi Electric Corporation fait également partie des principaux acteurs du marché. Elle a réalisé des progrès significatifs dans le secteur des onduleurs de traction en tirant parti de son expertise en électronique de puissance et en technologies d'automatisation. La société propose une gamme diversifiée de ces onduleurs conçus pour les véhicules électriques, les véhicules hybrides et les applications ferroviaires. L’engagement de Mitsubishi en faveur du développement durable est évident dans son développement continu de solutions économes en énergie conformes aux réglementations environnementales strictes. Récemment, Mitsubishi Electric a annoncé le lancement d'une nouvelle gamme d'onduleurs compacts visant à améliorer les performances des équipements électriques.véhicules utilitaires. Cette gamme de produits met l'accent sur une efficacité élevée et un poids réduit, répondant ainsi à la demande croissante de solutions légères dans le secteur automobile. L'accent mis sur l'innovation et la durabilité positionne Mitsubishi comme un formidable concurrent sur le marché mondial.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Siemens AG(Allemagne)

- Infineon Technologies AG (Allemagne)

- Continental AG (Allemagne)

- Robert Bosch GmbH (Allemagne)

- Delphi Technologies (Royaume-Uni)

- Hitachi Automotive Systems (Japon)

- Mitsubishi Electric Corporation (Japon)

- Toshiba Corporation (Japon)

- Texas Instruments Incorporée(NOUS.)

- ABB SA(Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2024 -Hillcrest Energy Technologies a annoncé son prototype d'onduleur de traction à commutation sans tension (ZVS) visant à améliorer la rentabilité pour les fabricants de véhicules électriques. Le prototype présente une surface de puce de seulement 3 mm²/kW, ce qui est inférieur à l'objectif de l'industrie pour les futurs modèles. Cette innovation devrait réduire les coûts de production tout en améliorant considérablement les performances.

- septembre 2024 -STMicroelectronics a annoncé le lancement de sa technologie MOSFET en carbure de silicium (SiC) STPOWER de quatrième génération, spécialement conçue pour les onduleurs de traction EV de nouvelle génération. Cette nouvelle technologie visait à améliorer l’efficacité énergétique et la densité, la rendant ainsi adaptée à une gamme plus large de véhicules électriques, y compris les modèles de taille moyenne et compacte. L’entreprise prévoit d’introduire d’autres innovations jusqu’en 2027.

- juin 2024 -NXP Semiconductors N.V. a annoncé une collaboration avec ZF Friedrichshafen AG sur des solutions d'onduleurs de traction de nouvelle génération basées sur SiC pour les véhicules électriques (VE). En tirant parti des pilotes de grille isolés haute tension (HT) avancés GD316x de NXP, les solutions sont conçues pour accélérer l'adoption des dispositifs d'alimentation 800 V et SiC.

- octobre 2023 –Hyundai Motor Company et KIA Corporation ont annoncé leur partenariat stratégique avec Infineon Technologies AG. Selon le contrat de fourniture pluriannuel signé, la société fournirait ses onduleurs de traction en carbure de silicium (SiC) et en silicium (Si) pour les prochains modèles Kia et Hyundai.

- juillet 2023,Onsemi et Magna ont annoncé un accord de fourniture à long terme (LTSA) permettant à Magna d'intégrer les solutions d'alimentation intelligentes EliteSiC d'Onsemi dans ses systèmes eDrive. En intégrant la technologie EliteSiC MOSFET d'Onsemi, leader du secteur, les systèmes Magna eDrive peuvent offrir de meilleures performances de refroidissement et des taux d'accélération et de charge plus rapides, améliorant ainsi l'efficacité et augmentant l'autonomie des véhicules électriques (VE).

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des onduleurs de traction fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications de produits. De plus, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 16,87 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule

Par type de propulsion

Par technologie

Par tension

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché était évalué à 11,13 milliards de dollars en 2025 et devrait atteindre 46,00 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 16,87 % au cours de la période de prévision.

L’augmentation des ventes de véhicules électriques devrait stimuler la croissance du marché mondial.

L’Asie-Pacifique est en tête du marché mondial.

Par type de propulsion, le BEV est le segment leader.

Hitachi Ltd. est le principal acteur du marché

L'adoption croissante du carbure de silicium est une dernière tendance sur le marché

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés