Taille du marché, part et analyse de l’industrie des systèmes de recharge ultra-rapides pour véhicules électriques, par niveau de puissance de sortie (150 kW-249 kW, 250 kW-349 kW et 350 kW et plus), par type d’infrastructure de recharge (stations de recharge pour autoroutes/couloirs, centres de recharge publics urbains, dépôts de flotte commerciale et stations de recharge dédiées aux bus et camions), par type de véhicule pris en charge (voitures particulières, véhicules utilitaires légers (VUL), véhicules utilitaires moyens et lourds (M&HCV) et bus électriques), par norme de connecteur (C

Taille du marché des systèmes de recharge ultra-rapides pour véhicules électriques et perspectives d’avenir

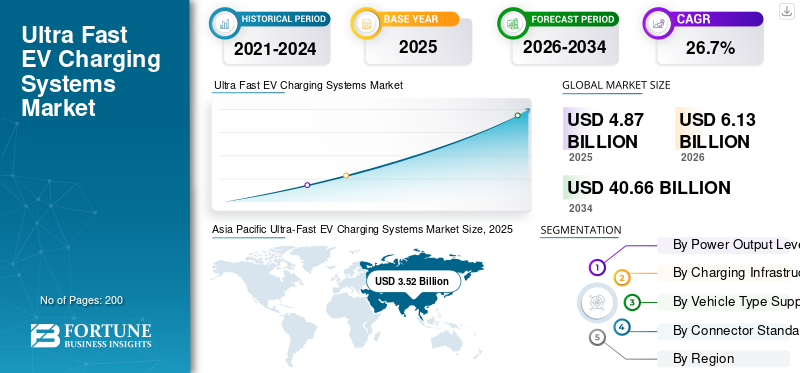

La taille du marché mondial des systèmes de recharge ultra-rapides pour véhicules électriques était évaluée à 4,87 milliards de dollars en 2025. Le marché devrait passer de 6,13 milliards de dollars en 2026 à 40,66 milliards de dollars d’ici 2034, avec un TCAC de 26,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des systèmes de recharge ultra rapides pour véhicules électriques avec une part de marché de 72,28 % en 2025.

Les systèmes de recharge ultra-rapide pour véhicules électriques sont des solutions de recharge de véhicules électriques haute puissance délivrant généralement 150 kW à 350 kW et plus, permettant un réapprovisionnement rapide de la batterie en 10 à 20 minutes pour les applications de mobilité électrique à longue portée. La croissance du marché est tirée par les progrès technologiques, les réglementations favorables, les investissements dans les infrastructures, l’adoption par les consommateurs, les réductions de coûts et l’expansion des applications industrielles dans les régions.

Les principaux acteurs du marché comprennent ABB, Siemens, Tesla, Tritium, Alpitronic et Delta Electronics, qui rivalisent grâce à une technologie de recharge haute puissance, des capacités d'intégration au réseau, une fiabilité de recharge ultra-rapide, une gestion numérique de l'énergie et des partenariats d'infrastructure stratégiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES DE RECHARGE ULTRA-RAPIDES POUR VÉ

L’expansion des réseaux de recharge des autoroutes et des corridors apparaît comme une tendance clé du marché

Les gouvernements et les opérateurs privés donnent la priorité au développement de corridors de recharge à haute puissance le long des autoroutes et des routes interurbaines. Cette tendance du marché reflète la nécessité de soutenir la mobilité électrique longue distance et l’électrification des flottes commerciales. Les centres de recharge sont conçus avec des connexions au réseau de plusieurs mégawatts, une intégration du stockage d'énergie et des capacités intelligentes d'équilibrage de charge. Un tel développement et modernisation des infrastructures améliore les taux d’utilisation et renforce le positionnement concurrentiel parmi les opérateurs, contribuant ainsi positivement à l’analyse globale du marché au cours de la période de prévision.

- En février 2026, Tesla a mis à jour sa carte Find Us pour inclure 64 sites Megacharger supplémentaires dans 15 États américains, élargissant ainsi ses réseaux de recharge de véhicules électriques lourds pour le Tesla Semi avec une recharge rapide CC de 1,2 MW capable de recharger jusqu'à 400 miles en 30 minutes le long des principaux corridors de fret.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Adoption croissante des véhicules électriques haute puissance pour accélérer le déploiement de la recharge ultra-rapide

L'augmentation rapide des émissions à longue portéevéhicules électriqueséquipés de batteries haute capacité stimule considérablement la demande de systèmes de recharge ultra-rapides pour véhicules électriques. Les constructeurs automobiles introduisent des architectures 800 V et des compositions chimiques de batterie à taux C plus élevé qui prennent en charge une charge de 250 kW à 350 kW, réduisant ainsi l'anxiété liée à l'autonomie et améliorant le confort de l'utilisateur. Ce changement renforce la croissance globale du marché des systèmes de recharge ultra-rapides pour véhicules électriques, car les consommateurs s’attendent de plus en plus à des temps de ravitaillement comparables à ceux des véhicules à combustion interne. L’expansion des ventes de véhicules électriques dans les segments passagers et commerciaux continue de stimuler la demande soutenue de systèmes de recharge ultra-rapides pour véhicules électriques à l’échelle mondiale.

RESTRICTIONS DU MARCHÉ

Les coûts élevés de mise à niveau des infrastructures et du réseau limitent un déploiement rapide

L'installation de systèmes de recharge ultra-rapides pour les véhicules électriques sur le marché de la recharge des véhicules électriques nécessite des investissements importants dans la mise à niveau du réseau, les transformateurs, les systèmes de refroidissement etélectronique de puissance. Sécuriser des connexions au réseau à haute capacité peut prendre du temps et être coûteux, en particulier dans les zones urbaines ou où le réseau est limité. Ces barrières financières et logistiques peuvent ralentir le déploiement dans certaines régions, notamment sur les marchés en développement. Même si les perspectives à long terme restent solides, les coûts initiaux d’infrastructure continuent de freiner une pénétration plus large et d’avoir un impact sur l’expansion de la part de marché à court terme des petits opérateurs.

OPPORTUNITÉS DE MARCHÉ

Intégration des énergies renouvelables et du stockage d’énergie créant des opportunités de croissance

L’intégration de systèmes de stockage d’énergie solaire, éolienne et par batterie avec des stations de recharge ultra-rapides pour véhicules électriques présente d’importantes opportunités d’innovation. Les opérateurs déploient de plus en plus de stockage sur site pour gérer les pics de charge, réduire les coûts d'électricité et améliorer la stabilité du réseau. Cette approche soutient les objectifs de développement durable tout en améliorant la fiabilité de la recharge et l’efficacité opérationnelle. À mesure que les politiques de transition énergétique se renforcent à l’échelle mondiale, les centres de recharge alimentés par des énergies renouvelables devraient débloquer de nouvelles sources de revenus et renforcer le potentiel de croissance du marché à long terme.

- En février 2026, Allye Energy a lancé un véhicule électrique de plus grande capacitébatterie-système de stockage d'énergie alimenté par des cellules lithium-ion avancées conçues pour le support du réseau, l'intégration des énergies renouvelables et une gestion améliorée de la charge de pointe, améliorant la disponibilité de la station de recharge et réduisant les coûts d'exploitation.

LES DÉFIS DU MARCHÉ

La gestion de la stabilité du réseau et l’équilibrage des charges de pointe, un défi critique pour l’industrie

Les systèmes de recharge ultra-rapides exigent des niveaux de puissance extrêmement élevés, dépassant souvent 350 kW par véhicule, ce qui crée une tension sur les réseaux de distribution locaux. Des événements de recharge simultanés peuvent générer des pics de charge qui remettent en question la stabilité du réseau et augmentent les coûts opérationnels. Les services publics et les opérateurs de recharge doivent mettre en œuvre des systèmes intelligents de gestion de l’énergie, une tarification dynamique et des technologies d’équilibrage de charge pour maintenir l’efficacité. Résoudre ces complexités techniques reste un défi important, influençant les stratégies de déploiement sur le marché mondial.

Analyse de segmentation

Par niveau de puissance de sortie

Étendre l’électrification des autoroutes pour renforcer le leadership du segment 150 kW-249 kW

En fonction du niveau de puissance de sortie, le marché est segmenté en 150 kW – 249 kW, 250 kW – 349 kW et 350 kW et plus.

Le segment de 150 kW à 249 kW domine le marché en raison de son large déploiement dans les corridors de recharge publics existants et les pôles urbains de recharge rapide. Cette gamme de puissance équilibre la rentabilité, la compatibilité avec le réseau et la capacité de charge plus rapide, ce qui la rend adaptée à la plupart des véhicules électriques de la génération actuelle. Les solides projets d’expansion de la base installée et de modernisation continuent de renforcer sa part de marché leader à l’échelle mondiale.

- En novembre 2025, bp pulse a ouvert un nouveau centre de recharge rapide pour véhicules électriques de 40 stands près de l'aéroport William P. Hobby de Houston, doté de chargeurs rapides CC de 150 kW, d'auvents couverts et d'une connexion Wi-Fi gratuite, élargissant ainsi son empreinte d'infrastructure publique américaine et prenant en charge les services de covoiturage, les flottes de location et les conducteurs de véhicules électriques locaux.

Le segment de 350 kW et plus devrait croître à un TCAC de 30,1 % au cours de la période de prévision. L’adoption croissante des plates-formes EV 800 V, des véhicules électriques haut de gamme et des camions électriques longue distance accélère la demande d’infrastructures de recharge à très haute puissance à l’échelle mondiale.

Par type de véhicule pris en charge

Adoption massive des véhicules électriques et expansion de la recharge urbaine pour consolider la domination du segment des voitures particulières

En fonction du type de véhicule pris en charge, le marché est segmenté en voitures particulières,les véhicules utilitaires légers (VUL),véhicules utilitaires moyens et lourds (M&HCV) et bus électriques.

Le segment des voitures particulières détient la plus grande part de marché en raison de l’adoption accélérée des véhicules électriques, de l’expansion des infrastructures de recharge urbaines et de fortes incitations politiques soutenant l’électrification de la mobilité personnelle. Les volumes de ventes élevés de berlines et de SUV électriques à batterie, associés à la préférence croissante des consommateurs pour un temps de recharge réduit, continuent de favoriser le déploiement à grande échelle de systèmes de recharge ultra-rapides sur les réseaux métropolitains et autoroutiers.

- Selon le rapport Global EV Outlook 2025 de l’AIE, les ventes mondiales de voitures électriques devraient dépasser les 20 millions d’unités en 2025, représentant plus de 25 % des ventes totales de véhicules neufs dans le monde.

Le segment des véhicules utilitaires moyens et lourds M&HCV devrait croître à un TCAC de 30,2 % au cours de la période de prévision. L’électrification rapide du fret long-courrier, les obligations réglementaires en matière d’émissions et les objectifs de décarbonation des flottes accélèrent considérablement la demande d’infrastructures de recharge ultra-rapides de grande capacité adaptées aux véhicules lourds.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'infrastructure de recharge

L’électrification des voyages interurbains pour accroître la domination des bornes de recharge sur autoroutes et corridors

En fonction du type d’infrastructure de recharge, le marché est segmenté en bornes de recharge sur autoroutes/couloirs, centres de recharge publics urbains, dépôts de flottes commerciales et bornes de recharge dédiées aux bus et camions.

Les bornes de recharge sur autoroutes/couloirs détiennent la plus grande part du marché. Cette croissance est due à leur rôle essentiel dans la fourniture de communications longue distance.mobilité électrique. Les gouvernements et les opérateurs privés donnent la priorité aux installations de haute puissance le long des autoroutes afin de réduire l’anxiété liée à l’autonomie et de soutenir les déplacements interurbains. Des taux d'utilisation élevés, des emplacements stratégiques et une capacité de recharge multi-véhicules continuent de renforcer leur position de leader sur le marché mondial.

- En janvier 2025, bp pulse a ouvert son premier hub de recharge pour véhicules électriques sur un site TravelCenters of America à Jacksonville, en Floride, comprenant 12 chargeurs CC ultra-rapides de 400 kW le long du couloir I-95 avec des commodités pour les conducteurs, et prévoit de déployer au moins 40 hubs similaires à l'échelle nationale.

Le segment des bornes de recharge dédiées aux bus et camions devrait croître à un TCAC de 30,3 % au cours de la période de prévision. L’électrification accélérée des transports publics et des flottes de marchandises lourdes stimule la demande de solutions de recharge ultra-rapides de grande capacité basées sur les dépôts.

Par norme de connecteur

Un solide écosystème national de véhicules électriques et un soutien politique pour maintenir la domination du segment GB/T

Sur la base de la norme de connecteur, le marché est segmenté en CCS (CCS1 et CCS2), NACS, CHAdeMO et GB/T.

Le segment GB/T domine la part de marché en raison de son vaste déploiement à travers la Chine. Des politiques gouvernementales de normalisation fortes, une infrastructure de recharge publique généralisée et des volumes élevés de production nationale de véhicules électriques renforcent l’adoption généralisée du GB/T. L’alignement intégré de l’écosystème entre les constructeurs automobiles et les opérateurs de recharge continue de soutenir une croissance soutenue des installations sur les réseaux urbains et autoroutiers.

Le segment CCS (CCS1 et CCS2) devrait croître à un TCAC de 28,4 % au cours de la période de prévision. L’harmonisation croissante des infrastructures transfrontalières, l’adoption croissante des véhicules électriques 800 V et les efforts réglementaires en faveur de réseaux de bornes de recharge rapide standardisés en Europe et en Amérique du Nord accélèrent le déploiement du CCS à l’échelle mondiale.

- En décembre 2024, CHARGE a ouvert le premier réseau hors réseau d'Afrique du Sud.Borne de recharge pour VEà Wolmaransstad, comprenant six chargeurs ultra-rapides CC CCS de 200 kW, 480 panneaux solaires bifaciaux, une batterie refroidie par liquide de 546 kWh et un générateur renouvelable de 250 kVA, permettant une charge de 80 % en 20 minutes tout en fonctionnant indépendamment du réseau.

Perspectives régionales du marché des systèmes de recharge ultra-rapides pour véhicules électriques

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Ultra-Fast EV Charging Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détient la plus grande part de marché des systèmes de recharge ultra-rapides pour véhicules électriques, principalement grâce à l’adoption à grande échelle des véhicules électriques par la Chine et au déploiement agressif de la recharge publique. De solides initiatives et subventions gouvernementales, la solidité de l’industrie manufacturière nationale et les programmes d’expansion du réseau continuent d’accélérer la croissance du marché. Le Japon et la Corée du Sud contribuent également à leur contribution grâce à des technologies de batterie avancées et à des innovations en matière de charge haute puissance. L’urbanisation rapide, les corridors d’électrification des autoroutes et les investissements dans les infrastructures soutenus par les politiques soutiennent collectivement une forte demande de produits dans la région.

- En février 2026, Huawei et SP Mobility ont déployé la première station de recharge ultra-rapide pour véhicules électriques avec batterie tampon à Temasek Polytechnic, intégrant un chargeur CC refroidi par liquide de 480 kW avecstockage d'énergie par batteriepour ajouter jusqu'à 200 km d'autonomie en 5 minutes tout en réduisant la pression sur le réseau et en permettant une recharge à haute puissance là où l'infrastructure locale est limitée.

Marché chinois des systèmes de recharge ultra-rapides pour véhicules électriques

Le marché chinois en 2026 est estimé à environ 3,44 milliards de dollars, ce qui représente environ 56,1 % des revenus mondiaux. La domination est motivée par l’adoption à grande échelle des véhicules électriques, une forte expansion des infrastructures soutenues par l’État, un leadership national dans la fabrication de chargeurs et de vastes investissements dans l’électrification des corridors routiers.

Marché japonais des systèmes de recharge ultra-rapides pour véhicules électriques

Le marché japonais en 2026 est estimé à environ 0,29 milliard de dollars, ce qui représente environ 4,8 % des revenus mondiaux. L’innovation avancée en matière de batteries, les mises à niveau de recharge rapide en milieu urbain, les politiques gouvernementales de décarbonation et le déploiement croissant de chargeurs haute puissance le long des autoroutes soutiennent la croissance.

Marché indien des systèmes de recharge ultra-rapides pour véhicules électriques

Le marché indien en 2026 est estimé à environ 0,25 milliard de dollars, ce qui représente environ 4,1 % des revenus mondiaux. Une croissance rapide est alimentée par les incitations gouvernementales, l’expansion de la fabrication de véhicules électriques, les programmes d’infrastructures de recharge urbaines et l’augmentation des investissements du secteur privé.

Europe

L'Europe représente le deuxième plus grand marché, soutenu par des réglementations strictes en matière d'émissions, une harmonisation des recharges transfrontalières et de forts taux de pénétration des véhicules électriques. Le règlement sur les infrastructures de carburants alternatifs (AFIR) de l’Union européenne accélère les installations de recharge à haute puissance le long des principaux corridors de transport. Des pays comme l'Allemagne, la France et les Pays-Bas étendent leurs réseaux de 350 kW pour prendre en charge la mobilité longue distance. De solides partenariats public-privé eténergie renouvelablel’intégration continue de renforcer la croissance régulière du marché au cours de la période de prévision.

- En février 2026, Delta a présenté un chargeur EV ultra-rapide de 350 kW conçu pour l'Europe, doté d'une technologie de câble refroidi par liquide, d'une architecture modulaire et de systèmes de paiement intégrés prenant en charge les normes de recharge CCS, une gestion thermique rapide et une installation facile, améliorant ainsi l'évolutivité du réseau de recharge dans les zones urbaines et autoroutieres.

Marché allemand des systèmes de recharge ultra-rapides pour véhicules électriques

Le marché allemand en 2026 est estimé à environ 0,30 milliard de dollars, ce qui représente environ 4,9 % du chiffre d'affaires mondial. La croissance est tirée par une forte pénétration des véhicules électriques, des initiatives d’électrification industrielle, l’expansion du corridor autoroutier et le respect des réglementations européennes en matière d’infrastructures de recharge.

Marché britannique des systèmes de recharge ultra-rapides pour véhicules électriques

Le marché britannique en 2026 est estimé à environ 0,23 milliard de dollars, ce qui représente environ 3,8 % des revenus mondiaux. Les engagements zéro émission nette, le déploiement rapide de chargeurs publics, l’électrification de la mobilité urbaine et les programmes de financement soutenus par le gouvernement soutiennent l’expansion du marché.

Amérique du Nord

L'Amérique du Nord se classe au troisième rang des marchés en importance, stimulée par les programmes de financement fédéraux, l'expansion des corridors de recharge sur les autoroutes et l'adoption croissante des SUV et véhicules électriques à longue autonomie.camionnettes.Le programme américain National Electric Vehicle Infrastructure (NEVI) soutient les installations de chargeurs ultra-rapides à grande échelle dans tout le pays. Les investissements privés des constructeurs automobiles et des opérateurs de réseaux de recharge renforcent encore la densité des infrastructures. Les initiatives croissantes d’électrification des flottes contribuent également à une demande soutenue du marché régional.

- En janvier 2026, Eaton et ChargePoint se sont associés pour lancer des solutions de recharge rapide Express Grid qui utilisent une gestion intelligente de la charge et des contrôles de puissance bidirectionnels pour réduire les coûts de mise à niveau du réseau, optimiser la charge de pointe et permettre des chargeurs rapides CC de plus de 150 kW avec une fiabilité améliorée et des dépenses d'infrastructure réduites.

Marché américain des systèmes de recharge ultra-rapides pour véhicules électriques

Le marché américain en 2026 est estimé à environ 0,23 milliard de dollars, ce qui représente environ 3,7 % des revenus mondiaux. La croissance est accélérée par le financement fédéral des infrastructures, l’adoption croissante des SUV électriques, l’expansion des réseaux privés et le développement de corridors stratégiques de recharge rapide sur les autoroutes.

Reste du monde

La région Reste du monde devrait croître à un TCAC de 32,6 % au cours de la période de prévision. Les économies émergentes du Moyen-Orient, d’Amérique latine et de certaines régions d’Asie du Sud-Est investissent dans des corridors de recharge de nouvelle génération etville intelligenteprojets de mobilité. Les stratégies de diversification gouvernementales, l’augmentation des importations de véhicules électriques et la modernisation des infrastructures accélèrent le déploiement de la recharge ultra-rapide. Une pénétration plus faible de la base combinée à des investissements étrangers stratégiques entraînent une croissance rapide du marché en pourcentage.

- En février 2026, les Émirats arabes unis ont ouvert à Dubaï l'un des plus grands centres de recharge ultra-rapide pour véhicules électriques au monde, doté de plusieurs chargeurs rapides CC de 350 kW et plus, d'auvents solaires intégrés et d'un stockage d'énergie avancé pour prendre en charge la recharge simultanée haute puissance et améliorer la capacité de l'infrastructure régionale des véhicules électriques.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'innovation technologique de haute puissance et les partenariats stratégiques intensifient le positionnement concurrentiel

Le marché des systèmes de recharge ultra-rapides pour véhicules électriques est façonné par un mélange de leaders mondiaux de l’électronique de puissance et de fournisseurs d’infrastructures de recharge spécialisés en concurrence sur la technologie, la fiabilité et l’évolutivité du réseau. Des acteurs clés tels que ABB, Siemens, Tesla, Tritium, Alpitronic et Delta Electronics se concentrent sur les plateformes de recharge haute puissance, l'intégration au réseau et le numérique.systèmes de gestion de l’énergie.Les entreprises renforcent leur part de marché grâce à des partenariats stratégiques avec des services publics, des collaborations OEM et des projets d'expansion basés sur des corridors. Les investissements dans les câbles refroidis par liquide, les systèmes de charge mégawatts et l'optimisation de la charge pilotée par logiciel améliorent la différenciation. Les fusions, la fabrication localisée et les accords de services à long terme renforcent encore l'intensité concurrentielle entre les régions.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE CHARGE ULTRA-RAPIDE POUR VE PROFILÉES

- ABB E-mobilité(Suisse)

- Siemens AG (Siemens eMobilité)(Allemagne)

- Tesla, Inc. (États-Unis)

- Tritium DCFC Limited (Australie)

- Alpitronic GmbH (Italie)

- Delta Électronique, Inc.(Taïwan)

- Schneider Electric SE (France)

- EVBox (filiale de Liberty Global)(Pays-Bas)

- ChargePoint Holdings, Inc. (États-Unis)

- Blink Charging Co. (États-Unis)

- Wallbox N.V. (Espagne)

- Star Charge (Wanbang Digital Energy Co., Ltd.) (Chine)

- BTC Power (États-Unis)

- SK Signet Inc. (Corée du Sud)

- Heliox Energy B.V. (Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :BYD aurait commencé à déployer son réseau de recharge flash mégawatt en Chine, accélérant ainsi le déploiement d'une infrastructure de recharge à très haute puissance pour prendre en charge les véhicules électriques de nouvelle génération.

- Février 2026 :BYD a commencé le déploiement à grande échelle de chargeurs flash refroidis par liquide de 1 360 kW dans toute la Chine, dotés de sorties CC ultra-haute puissance, d'un refroidissement avancé et d'une alimentation en courant élevé pour charger plus rapidement les véhicules électriques de nouvelle génération tout en réduisant les pertes liées à la chaleur et la pression sur les infrastructures.

- Février 2026 :ACCIONA a remporté un contrat pour la construction d'un centre de recharge pour véhicules électriques de 4 000 kW à Madrid, comprenant 20 points de recharge ultra-rapides (400 kW chacun) et l'intégration d'énergies renouvelables pour les véhicules publics et lourds.

- Février 2026: BYD a commencé le déploiement à grande échelle d'installations de recharge flash mégawatt en Chine, en utilisant des chargeurs ultra-rapides de 1 MW avec une capacité de 1 000 V/1 000 A pour réduire la traînée des câbles et prendre en charge l'expansion rapide des infrastructures de haute puissance.

- janvier 2026: Delta a dévoilé un chargeur DC ultra-rapide pour véhicules électriques haute puissance de 350 kW destiné au marché de l'Europe, du Moyen-Orient et de l'Afrique, doté d'une gestion intelligente de la charge, d'une connectivité back-end, d'une distribution d'énergie dynamique et d'une flexibilité de contrainte de réseau adaptée àles voitures particulières,des bus et des camions.

- décembre 2025: Creek Power et Virta ont lancé la recharge rapide pour les véhicules électriques lourds à Stockholm avec des chargeurs CC haute puissance optimisés conçus pour prendre en charge les flottes de véhicules commerciaux.

- septembre 2025: Mercedes-Benz et Alpitronic ont lancé des chargeurs DC ultra-rapides de 600 kW (HYC1000) capables de fournir jusqu'à 600 kW par point avec des unités de puissance modulaires et une distribution intelligente entre les sites.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes de recharge ultra-rapides pour véhicules électriques fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport sur le marché des composants de sécurité des véhicules. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et acquisitions. La portée du rapport sur le marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 26,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par niveau de puissance de sortie, par type de véhicule pris en charge, par type d'infrastructure de recharge, par norme de connecteur et par région |

| Par niveau de puissance de sortie |

|

| Par type de véhicule pris en charge |

|

| Par type d'infrastructure de recharge |

|

| Par norme de connecteur |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,87 milliards de dollars en 2025 et devrait atteindre 40,66 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 3,52 milliards de dollars.

Le marché devrait afficher un TCAC de 26,7 % au cours de la période de prévision 2026-2034.

Le segment des voitures particulières est en tête du marché en termes de type de véhicule pris en charge.

Adoption croissante des véhicules électriques haute puissance pour accélérer le déploiement de la recharge ultra-rapide.

Les principaux acteurs du marché sont ABB, Siemens, Tesla, Tritium, Alpitronic et Delta Electronics.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés