Taille du marché des services en amont, part et analyse de l’industrie, par services (services d’exploration, services de forage, services de complétion, services de production et services d’intervention et de maintenance sur puits), par application (services d’étape d’exploration, services de développement sur le terrain et services de production et de maintenance), par emplacement (onshore et offshore) et prévisions régionales, 2026-2034

Taille du marché des services en amont et perspectives d’avenir

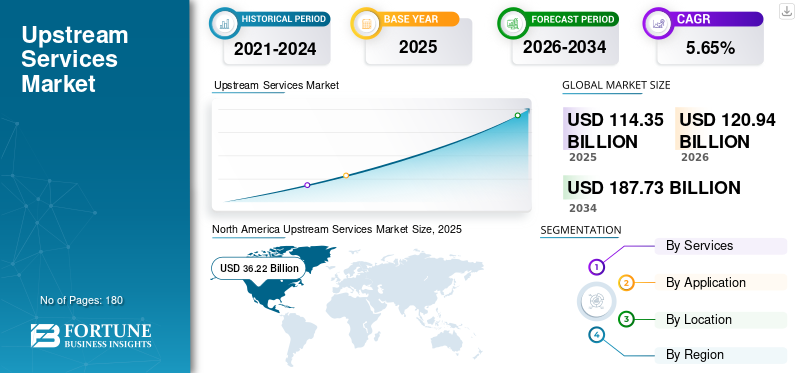

La taille du marché des services en amont était évaluée à 114,35 milliards USD en 2025 et devrait atteindre 120,94 milliards USD d’ici 2026. Le marché devrait atteindre 187,73 milliards USD d’ici 2034, enregistrant un TCAC de 5,65 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des services en amont avec une part de marché de 31,67 % en 2025. De plus, le marché nord-américain connaît une croissance rapide et la région se caractérise par une exploration robuste, des opérations axées sur l'efficacité et des efforts de développement durable dans un contexte de réglementations favorables et d'investissements majeurs de grandes entreprises.

- Selon l’Agence internationale de l’énergie, la croissance de la demande mondiale de pétrole ralentit et devrait augmenter de 830 kb/j en 2025, tandis que la demande de pétrole et de gaz devrait culminer avant 2030. Malgré cela, les investissements en amont restent concentrés sur la compensation d’une baisse annuelle de plus de 5 % des gisements existants, les nouvelles explorations étant confrontées à la pression des objectifs de zéro émission nette.

Les services en amont du secteur de l'énergie, souvent appelés Exploration & Production (E&P), impliquent la recherche, le développement et l'extraction de matières premières souterraines ou sous-marines, principalement du pétrole brut et du pétrole.gaz naturel. Les activités clés comprennent les études géologiques, l'analyse des données sismiques, le forage exploratoire et l'exploitation des puits.

SLB maintient sa position de plus grand fournisseur mondial de services pétroliers, avec une présence dominante et axée sur la technologie dans le secteur pétrolier et gazier mondial en amont. Fin 2025/début 2026, la notoriété de SLB repose sur sa forte activité internationale et offshore, une activité numérique en croissance rapide et l'intégration de ChampionX pour renforcer ses systèmes de production. Les principaux concurrents de SLB le sont. Halliburton, Weatherford International et d'autres ont une forte présence dans les services de terrain et de complétion en Amérique du Nord, tandis que Baker Hughes est un concurrent majeur dans le domaine des équipements et des solutions numériques pour les champs pétroliers.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SERVICES EN AMONT

La transition vers des ressources non conventionnelles façonne les tendances du marché

Le marché est de plus en plus orienté vers les ressources non conventionnelles, les opérateurs cherchant à sécuriser l'approvisionnement futur dans un contexte de champs conventionnels arrivant à maturité. Les entreprises intensifient leurs activités dans le pétrole de schiste,gaz étanche, le méthane de houille et d'autres gisements non conventionnels, soutenus par les progrès du forage horizontal, de la fracturation hydraulique et des systèmes de pompage à haute pression. Ce changement stimule la demande de services spécialisés de forage, de complétion, de stimulation et de caractérisation de réservoirs adaptés aux géologies complexes et au nombre plus élevé de puits. Alors que de plus en plus de pays accordent la priorité à la sécurité énergétique et à la production nationale, les prestataires de services en amont réorganisent leurs portefeuilles et leurs capacités pour capitaliser sur un développement non conventionnel durable.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des dépenses en capital en amont stimule l’expansion du marché

L’augmentation des dépenses d’investissement en amont (capex) est l’un des principaux moteurs de la croissance du marché des services en amont.Pétrole et gazLes opérateurs industriels intensifient leurs investissements pour explorer et développer de nouvelles réserves, en particulier dans les eaux profondes, les schistes et les zones non conventionnelles, dans un contexte de demande énergétique mondiale croissante et de tensions géopolitiques.

- Selon le Forum international de l'énergie, pour maintenir un approvisionnement énergétique suffisant, les investissements annuels en amont doivent augmenter de 135 milliards de dollars pour atteindre 738 milliards de dollars d'ici 2030. Cette projection pour 2030 marque une augmentation de 15 % par rapport à l'estimation de l'année dernière et de 41 % par rapport aux deux années précédentes, principalement en raison de la hausse des coûts et de la forte demande. Au total, 4 300 milliards de dollars de dépenses seront nécessaires entre 2025 et 2030, malgré le ralentissement de la croissance de la demande, proche d’un pic.

Les fournisseurs de services bénéficient de valeurs contractuelles plus élevées, de durées de projet plus longues et de mises à niveau technologiques telles que l'optimisation basée sur l'IA. Les compagnies pétrolières nationales et les indépendants donnent la priorité aux investissements pour compenser les baisses de production et sécuriser l’approvisionnement, garantissant ainsi une croissance robuste du marché tout au long de la décennie.

[VIHNbSTzIT]

RESTRICTIONS DU MARCHÉ

Volatilité croissante des prix du pétrole et décisions d’investissement entravantes pour freiner la croissance du marché

La volatilité des prix du pétrole reste un frein important sur le marché, créant une incertitude qui entrave les décisions d'investissement et l'approbation des projets. Les fortes fluctuations provoquées par les tensions géopolitiques, les politiques de l'OPEP+, les perturbations de l'approvisionnement et les changements de demande dus aux ralentissements économiques ou aux transitions énergétiques érodent la confiance des opérateurs, entraînant des programmes de forage reportés, une réduction du nombre d'appareils de forage et une réduction des contrats de service. Lorsque les prix du pétrole descendent en dessous du seuil de rentabilité, les projets marginaux deviennent non rentables, réduisant considérablement la demande de services coûteux commefracturation hydrauliqueet l'imagerie sismique. Les entreprises de services sont confrontées à une compression des marges, à des licenciements et à des équipements inutilisés, tandis que des prévisions volatiles compliquent la planification à long terme et l'allocation des investissements dans un secteur déjà cyclique.

OPPORTUNITÉS DE MARCHÉ

Le captage du carbone et les services à faible émission de carbone devraient créer des opportunités lucratives

Le captage du carbone et les services à faible émission de carbone sont sur le point de débloquer des opportunités lucratives sur le marché des services en amont, alors que les opérateurs doivent composer avec des réglementations strictes en matière d’émissions et des mandats de zéro émission nette. Avec des politiques mondiales telles que le mécanisme européen d'ajustement aux frontières carbone et les incitations de la loi américaine sur la réduction de l'inflation, les sociétés pétrolières et gazières intègrent le captage, l'utilisation et le stockage du carbone (CCUS) dans les opérations en amont pour décarboner le torchage, l'évacuation et la récupération améliorée du pétrole. Les prestataires de services capitalisent sur la demande en matière d’ingénierie spécialisée, de conception de puits d’injection, de technologies de surveillance et d’infrastructures de traitement du CO2. Bas carbonehydrogènela production à partir de solutions de réduction des gaz et du méthane associés élargit encore le marché potentiel, qui devrait dépasser les 10 milliards de dollars d'ici 2030, alliant expertise traditionnelle et innovation verte.

LES DÉFIS DU MARCHÉ

Les risques géopolitiques croissants peuvent créer des défis pour la croissance du marché

Les risques géopolitiques posent de formidables défis à l'industrie, perturbant les chaînes d'approvisionnement, gonflant les coûts et retardant des projets critiques dans le monde entier. Les conflits en cours au Moyen-Orient, les tensions entre la Russie et l’Ukraine et les frictions commerciales entre les États-Unis et la Chine menacent l’accès aux réserves clés, imposent des sanctions sur les transferts d’équipements et de technologies et font grimper les primes d’assurance pour les régions à haut risque comme la mer de Chine méridionale ou les frontières arctiques. Les opérateurs sont confrontés à des retards de délivrance de permis, à des déclarations de force majeure et à des problèmes de sécurité des expatriés, tandis que les prestataires de services sont aux prises avec des goulots d'étranglement logistiques, des hausses de tarifs et une demande régionale volatile. Ces incertitudes découragent les investissements à long terme, fragmentent les opérations mondiales et augmentent l’exposition à des changements politiques soudains, sapant ainsi l’économie des projets dans un secteur déjà à forte intensité de capital.

Analyse de segmentation

Par services

Les services de forage dominent en raison de la demande soutenue d'appareils de forage pour l'exploration des schistes

Sur la base des services, le marché est classé en services d'exploration,services de forage, services de complétion, services de production et services d'intervention et de maintenance de puits.

En 2025, le segment des services de forage a dominé avec la plus grande part des revenus de 34,66 %, stimulé par une demande soutenue d'appareils de forage pour l'exploration et la production dans les schistes, les eaux profondes et les zones non conventionnelles.

- En mars 2026, le gouvernement indien lance une campagne historique de forage pétrolier et gazier avec ONGC et OIL, investissant 385 millions de dollars à partir de début 2026. Quatre puits en eau profonde ciblent les bassins d'Andaman, Mahanadi, Saurashtra et Bengale avec l'expertise de BP pour découvrir des réserves et réduire la dépendance aux importations.

Parallèlement, les services de complétion sont apparus comme le segment connaissant la croissance la plus rapide avec un TCAC de 6,71 % au cours de la période de prévision, alimenté par des conceptions de puits complexes, des innovations en matière de fracturation hydraulique et des complétions multilatérales qui stimulent les taux de récupération dans un contexte d'augmentation des investissements. Cette dynamique souligne l'accent mis par les opérateurs sur l'efficacité et la maximisation du rendement.

Par candidature

Le segment des services de développement de champs est dominé en raison de la forte demande et de la production optimisée de pétrole et de gaz.

En fonction des applications, le marché est classé en services d’étape d’exploration, services de développement de champs et services de production et de maintenance.

En 2025, les services de développement de champs ont dominé la part de marché des services en amont avec un chiffre d'affaires de 52,76 %, en raison de leur rôle essentiel dans l'optimisation de la production et de la gestion des réservoirs.

Parallèlement, les services d'exploration sont prêts à connaître une croissance significative avec un TCAC de 5,21 % au cours de la période de prévision, stimulée par la demande mondiale croissante de nouvelles réserves d'énergie, les progrès technologiques en matière d'imagerie sismique et de forage et l'augmentation des investissements dans les bassins frontaliers. Cette double dynamique souligne l'évolution du secteur vers un développement efficace parallèlement à des efforts d'exploration agressifs.

Par emplacement

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment onshore détenait la plus grande part de marché en raison d'opérations rentables et d'une évolutivité rapide

En fonction de l'emplacement, le marché est divisé en onshore et offshore.

En 2025, le segment terrestre dominait avec la plus grande part de marché de 53,67 %, propulsé par des opérations rentables, de vastes réserves de schiste et une évolutivité rapide dans des régions comme l'Amérique du Nord et le Moyen-Orient.

Parallèlement, le segment offshore devrait connaître une croissance significative avec un TCAC de 5,18 %, tirée par les découvertes en eaux profondes, les innovations en matière de production flottante et les investissements dans des frontières à forte marge comme la Guyane et l'Arctique, malgré des complexités et des coûts plus élevés.

Perspectives régionales du marché des services en amont

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

North America Upstream Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique détenait la troisième plus grande part en 2025, évaluée à 17,82 milliards de dollars, et en 2026, la région devrait atteindre 19,10 milliards de dollars. L’Asie-Pacifique est en tête de la croissance du marché mondial, stimulée par la hausse de la demande énergétique en Chine, en Inde et en Australie. La croissance clé provient de l’exploration des eaux profondes en Indonésie, en Malaisie et au large de l’Australie, ainsi que des projets terrestres de schiste et de gaz.

Marché chinois des services en amont

Le marché chinois était évalué à 6,95 milliards de dollars en 2025, ce qui représente environ 6,08 % des revenus mondiaux. Le marché régional est la pierre angulaire de sa stratégie de sécurité énergétique, dominé par des géants étatiques comme CNPC, Sinopec et CNOOC. Il se concentre sur les champs terrestres matures, non conventionnelsgaz de schiste, le pétrole de réservoirs étanches et les zones émergentes en eaux profondes offshore. Les progrès technologiques en matière de fracturation hydraulique, de récupération améliorée et de solutions numériques améliorent l'efficacité dans le cadre des efforts de réduction des importations. Les politiques gouvernementales donnent la priorité à l’exploration nationale pour alimenter la croissance économique et les objectifs de transition.

Marché indien des services en amont

Le marché indien devrait être l'un des plus importants au monde, avec des revenus en 2025 évalués à environ 2,51 milliards de dollars, soit environ 2,20 % du chiffre d'affaires mondial.

Marché japonais des services en amont

Le marché japonais était évalué à 0,80 milliard de dollars en 2025, soit environ 0,70 % du chiffre d'affaires mondial.

Amérique du Nord

Le marché nord-américain détenait 36,22 milliards de dollars en 2025. Le marché nord-américain domine à l'échelle mondiale, tiré par les innovations en matière de schiste dans les bassins clés et les technologies de forage avancées. Il se caractérise par une exploration robuste, des opérations axées sur l’efficacité et des efforts de développement durable dans un contexte de réglementations favorables et d’investissements majeurs de la part de grandes entreprises.

Marché américain des services en amont

Avec la forte contribution de l'Amérique du Nord et la domination des États-Unis dans la région, le marché américain était évalué à 32,08 milliards de dollars en 2025, soit environ 28,05 % du chiffre d'affaires mondial.

Le marché régional prospère grâce à l’innovation dans le schiste, aux technologies avancées et aux gains d’efficacité dans les bassins clés, menés par les majors dans un contexte de forte demande énergétique.

Europe

L'Europe devrait connaître une croissance de 4,50 % au cours des prochaines années et atteindre une valorisation de 11,47 milliards de dollars d'ici 2026. Le marché européen s'oriente vers des pratiques durables dans un contexte de réglementations strictes, avec une concentration sur la mer du Nord, des investissements dans des technologies plus propres et une transition énergétique menée par des entreprises norvégiennes et britanniques.

Marché allemand des services en amont

Le marché allemand est évalué à 0,75 milliard de dollars en 2025. Il devrait atteindre 0,79 milliard de dollars d’ici 2026, ce qui représente environ 0,65 % des revenus mondiaux de l’industrie.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 16,12 milliards de dollars en 2026. Le marché de l'Amérique latine prospère grâce aux réformes du pré-sel au large du Brésil, du schiste argentin et du Mexique, mêlant technologie des eaux profondes, NOC et exploration des frontières.

Marché des services en amont au Brésil

Le marché brésilien était évalué à 7,24 milliards de dollars en 2025, ce qui représente une part très mineure des revenus du marché mondial.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient la deuxième plus grande part de marché de 29,68 % en 2025 et devraient connaître une croissance significative dans cet espace de marché au cours de la période de prévision. La région devrait atteindre une valorisation de 36,15 milliards de dollars en 2026. Le marché régional exploite de vastes réserves, coûts opérationnels, production et mégaprojets menés par les NOC en Arabie saoudite, aux Émirats arabes unis et au Nigeria.

Marché des services en amont du CCG

Le marché du CCG était évalué à 20,01 milliards USD en 2025, représentant environ 17,50 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Expansion commerciale et progrès technologiques parmi les acteurs pour obtenir un avantage concurrentiel

L'industrie mondiale est considérée comme consolidée et comprend un mélange d'acteurs mondiaux majeurs et de nombreux acteurs du marché régional, notamment SLB, Halliburton Company, Baker Hughes Company, Weatherford International plc, NOV Inc. (National Oilwell Varco) et d'autres. Par exemple, en mars 2025, TGS a lancé des centres d'imagerie avancés à Rio de Janeiro pour Petrobras, axés sur l'imagerie OBN et 4D dans les bassins brésiliens de Campos et de Santos. Ces installations utilisent la technologie 4D FWI et des solutions hybrides pour stimuler l'exploration, la production et la récupération des ressources offshore. De tels développements devraient alimenter la croissance du marché au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES EN AMONT PROFILÉES

- SLB(NOUS.)

- Compagnie Halliburton(NOUS.)

- Compagnie Baker Hughes(NOUS.)

- Weatherford International plc (États-Unis)

- NOV Inc. (National Oilwell Varco) (États-Unis)

- TechnipFMC plc (États-Unis)

- Saipem S.p.A.(Italie)

- Transocean SA (Suisse)

- COSL (China Oilfield Services Limited) (Chine)

- Petrofac Limited (Royaume-Uni)

- Aker Solutions ASA (Norvège)

- Oceaneering International Inc. (États-Unis)

- Helmerich & Payne, Inc. (États-Unis)

- Patterson-UTI Energy, Inc. (États-Unis)

- Nabors Industries Ltd. (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :ExxonMobil et Halliburton ont réalisé le premier placement de puits géologiques automatisé en boucle fermée au monde au large de la Guyane, intégrant l'automatisation des plates-formes, l'interprétation du sous-sol et l'hydraulique en temps réel pour une efficacité et un contact avec le réservoir supérieurs.

- Mars 2026 :BP a confirmé le démarrage de la production de gaz du champ angolais de Quiluma dans le cadre du projet New Gas Consortium, opéré par Azule Energy. Ce développement gazier non associé marquant alimente l'usine de GNL d'Angola, améliorant ainsi l'énergie régionalesécuritégrâce à des partenariats stratégiques.

- Janvier 2026 :ONGC a lancé Pragya-AIX, une plateforme d'IA unifiée intégrant plus de 26 applications intelligentes pour les opérations en amont, passant du stade pilote à l'utilisation pratique. Il améliore l'analyse sismique, l'optimisation de la production et la surveillance intelligente des champs pour améliorer l'efficacité et la sécurité énergétique de l'Inde.

- novembre 2025: Eni et Petronas ont formé une coentreprise à parts égales, NewCo, pour lancer huit projets gaziers en amont, quatre chacun en Indonésie et en Malaisie, sur trois ans, en investissant massivement dans le développement et l'exploration des réserves pour une croissance énergétique régionale durable.

- Octobre 2025 :BP a démarré la production de son sixième grand projet en amont de 2025, le champ de Murlach dans la mer du Nord au Royaume-Uni. Ce raccordement sous-marin ajoute une capacité de pointe au hub ETAP, faisant progresser les plans de dix projets d'ici 2027 dans un contexte de livraison efficace.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des services en amont fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances de l’industrie qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport sur le marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,65 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par services, application, emplacement et région |

| Par services |

|

| Par candidature |

|

| Par emplacement |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 114,35 milliards de dollars en 2025 et devrait atteindre 187,73 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 36,22 milliards de dollars.

Le marché devrait afficher un TCAC de 5,65 % au cours de la période de prévision.

Le secteur terrestre est en tête du segment de la localisation.

L’augmentation des dépenses d’investissement en amont (capex) est l’un des principaux moteurs de la progression du marché.

SLB, Halliburton Company, Baker Hughes Company, Weatherford International plc et NOV Inc. (National Oilwell Varco) sont quelques-uns des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés