Taille du marché des drones utilitaires, part et analyse de l’industrie, par secteur d’utilisation finale (énergie et électricité, pétrole et gaz, télécommunications et services publics), par capacité de charge utile (drones légers, drones de poids moyen et drones lourds), par type de drone (drones à voilure fixe, drones à voilure tournante et drones hybrides), par application (inspection des lignes électriques, inspection des sous-stations, gestion de la végétation, intervention d’urgence, suivi et surveillance et cartographie et modélisation) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

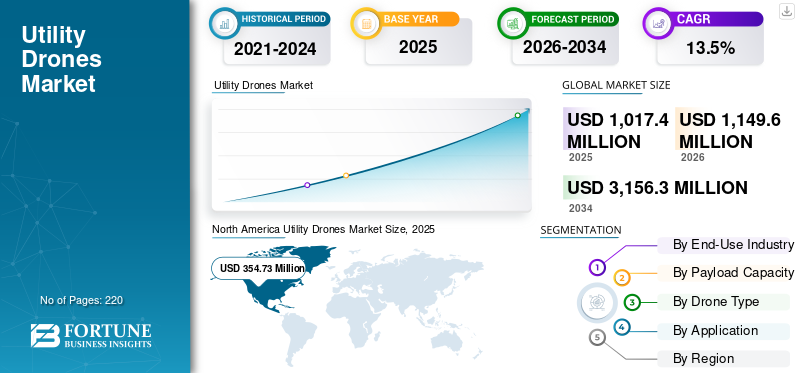

La taille du marché mondial des drones utilitaires était évaluée à 1 017,4 millions de dollars en 2025. Le marché devrait passer de 1 149,6 millions de dollars en 2026 à 3 156,3 millions de dollars d’ici 2034, avec un TCAC de 13,5 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 34,87 % en 2025.

Le marché est devenu un pilier stratégique du marché mondial des pièces de rechange pour l’aviation, plutôt qu’un outil tactique de réduction des coûts. Les compagnies aériennes, les MRO, les bailleurs et les fournisseurs affiliés aux OEM utilisent de plus en plus de matériaux réutilisés recyclés pour gérer l'augmentation des coûts de maintenance, compenser les longs délais de livraison des nouvelles pièces de rechange et permettre aux flottes vieillissantes de voler plus longtemps. La majeure partie de sa valeur est concentrée dans les moteurs et les systèmes sans pilote de grande valeur liés aux bêtes de somme à carrosserie étroite, avec des flottes de gros porteurs et régionales, contribuant à une part plus petite mais croissante. L'Amérique du Nord et l'Europe restent les principales plaques tournantes du démontage, de la réparation et de la distribution, tandis que l'Asie-Pacifique et le Moyen-Orient élargissent rapidement leur rôle à mesure que les flottes et la capacité MRO locale augmentent. La concurrence s'intensifie entre les commerçants indépendants, les unités de maintenance, de réparation et de révision des compagnies aériennes et les programmes USM de marque OEM, les plateformes numériques améliorant lentement la transparence en matière de disponibilité, de traçabilité et de prix, et poussant le marché vers des stratégies matérielles plus professionnelles, programmatiques et basées sur les données.

Les principaux acteurs du paysage des drones utilitaires comprennent les indépendants, les MRO des compagnies aériennes et les fournisseurs liés aux OEM. A J Walter Aviation Limited et AJ Walter Aviation Limited sont leaders en matière de solutions mondiales de mise en commun et de disponibilité de composants. AAR Corp., AerSale Inc., GA Telesis, LLC et Delta TechOps sont à l'origine d'une grande partie du volume des démontages et des échanges, alimentant USM dans la maintenance des moteurs et des composants. Boeing Company et General Electric intègrent de plus en plus USM dans les contrats de support OEM, tandis que HEICO Corporation et Liebherr Group approfondissent leurs composants spécialisés, leurs systèmes et leur support tout au long du cycle de vie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des drones utilitaires PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 1 017,4 millions de dollars

- Taille du marché en 2026 : 1 149,6 millions de dollars

- Taille du marché prévue pour 2034 : 3 156,3 millions de dollars

- TCAC : 13,5 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 34,87 % en 2025.

- Le segment de l’énergie et de l’électricité représentait la plus grande part de marché en 2026.

- Le segment des drones légers devrait détenir une part de 52,23 % en 2026.

Amérique du Nord

354,7 millions de dollars en 2025. En raison du vieillissement des infrastructures, du risque d’incendies de forêt, de la réponse aux dégâts causés par les tempêtes et de l’automatisation de l’inspection des services publics.

Europe

298,4 millions de dollars en 2026. Croissance soutenue par des objectifs de décarbonation, des réglementations strictes et la surveillance des actifs d’énergies renouvelables.

Asie-Pacifique

341,8 millions de dollars en 2026. Croissance tirée par l’expansion rapide du réseau, l’urbanisation et les projets d’énergies renouvelables à grande échelle.

NOUS.

293,3 millions de dollars en 2026. Une demande motivée par la modernisation du réseau, le risque d’incendies de forêt et les besoins d’inspection des services publics à grande échelle.

Reste du monde

109,7 millions de dollars en 2026. Croissance tirée par l'adoption croissante de la surveillance à distance des pipelines, des lignes électriques et des infrastructures sur des terrains difficiles en Amérique latine, au Moyen-Orient et en Afrique.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Les exigences de fiabilité, le risque climatique et la pression sur les coûts sur les services publics stimulent la croissance du marché

La croissance du marché des drones utilitaires est stimulée par les attentes croissantes en matière de fiabilité, les risques liés au climat et les contraintes économiques. Les infrastructures vieillissantes et la demande croissante de charge nécessitent des inspections plus fréquentes pour éviter les pannes et les pannes. Dans le même temps, les événements météorologiques extrêmes et les risques d’incendies de forêt ont également intensifié la surveillance de la gestion de la végétation et de l’état des actifs. Les régulateurs et les assureurs exigent des preuves plus claires d’une atténuation proactive des risques. Les drones constituent un moyen rentable d’augmenter la fréquence des inspections et la documentation sans augmenter proportionnellement les équipes de terrain ou les heures d’hélicoptère. De plus, les inspections par drone réduisent l’exposition aux conducteurs sous tension, aux structures élevées et aux terrains dangereux, réduisant ainsi le risque opérationnel. La disponibilité de la main d’œuvre joue également un rôle important, car les services publics sont confrontés à une pénurie de techniciens qualifiés et à des cycles de formation plus longs. Les drones contribuent également à accroître la productivité de la main-d’œuvre en permettant une évaluation à distance et des interventions ciblées sur le terrain. Progrès dans les autorisations BVLOS etgestion du traficCes cadres renforcent encore ces facteurs en rendant les inspections à distance opérationnellement viables.

Restrictions du marché

L’incertitude réglementaire et les lacunes d’intégration des entreprises freineront la croissance du marché

Les limitations réglementaires restent la contrainte la plus importante. Les approbations BVLOS sont toujours incohérentes d’une région à l’autre et nécessitent souvent une justification au cas par cas, ce qui ralentit le déploiement à grande échelle. Cette incertitude décourage les services publics de s’engager dans des programmes de drones complets au niveau du réseau. En interne, les services publics opèrent au sein de structures de gouvernance conservatrices, où la sécurité, les accords de travail et les examens de cybersécurité peuvent retarder l'adoption des produits. Des contraintes techniques telles qu'une endurance limitée, une capacité de charge utile et une sensibilité aux conditions météorologiques limitent également les opérations dans certains environnements. Les défis d’intégration réduisent encore davantage la valeur comprise. Les données des drones sont souvent isolées sur des plates-formes autonomes plutôt que intégrées dans un SIG,gestion d'actifset les systèmes de panne. Sans une intégration transparente, les informations fournies par les drones ne se traduisent pas systématiquement en actions de maintenance. De plus, le paysage fragmenté des fournisseurs soulève des inquiétudes quant à la stabilité, à l'interopérabilité et au support à long terme des fournisseurs, en particulier pour les services publics qui recherchent des stratégies d'actifs sur plusieurs décennies.

TENDANCES DU MARCHÉ DES DRONES UTILITAIRES

La transition des vols de drones autonomes vers des systèmes intégrés d’inspection des services publics stimule l’expansion du marché

Le marché passe de déploiements isolés au niveau pilote à des systèmes d'inspection intégrés intégrés aux opérations quotidiennes des services publics. Les services publics standardisent les missions de drones pour les patrouilles dans les couloirs, les contrôles des sous-stations, l'évaluation de la végétation et les enquêtes sur les dommages post-événement. Ce changement est motivé par le besoin de répétabilité, d’auditabilité et d’évolutivité plutôt que par des inspections visuelles ponctuelles. Les progrès réalisés dans les cadres BVLOS et les concepts d’espace aérien géré permettent des inspections plus longues et linéaires qui s’alignent sur la disposition des actifs des services publics. Dans le même temps, la valeur est de plus en plus concentrée dans les flux de logiciels et de données plutôt que dans les cellules. Les services publics adoptent des piles de charges utiles standard telles que RVB, thermique et LiDAR, combinées à une détection des défauts basée sur l'IA et à des rapports automatisés. Les systèmes amarrés et « drone-in-a-box » gagnent du terrain dans les sous-stations et les dépôts, permettant des vols programmés ou déclenchés par un événement sans équipage sur site. Dans l’ensemble, la tendance du marché indique que les drones deviennent une couche de détection permanente au sein de l’écosystème numérique des services publics, alimentant les SIG, la gestion des actifs etmaintenance prédictivesystèmes avec des données cohérentes et structurées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

OPPORTUNITÉS DE MARCHÉ

Infrastructure linéaire à grande échelle et services récurrents basés sur les données pour accentuer la croissance du marché

La principale opportunité réside dans la sous-pénétration des drones dans les infrastructures de services publics mondiales. La plupart des lignes de transmission, des réseaux de distribution, des pipelines et des pylônes utilisent encore des camions, des grimpeurs ou des hélicoptères, ce qui limite la fréquence des inspections et la qualité des données. Les drones permettent une plus grande couverture d’inspection à un coût marginal inférieur, ce qui constitue un argument solide en faveur d’une adoption systématique. À mesure que les services publics augmentent la fréquence des inspections, ils génèrent des ensembles de données longitudinales qui soutiennent les décisions en matière de maintenance basée sur l'état, d'optimisation de la végétation et de prolongation de la durée de vie des actifs. Cela crée des opportunités en aval dans l'analyse,jumeaux numériqueset les rapports de conformité. Les marchés émergents représentent un avantage supplémentaire, car les nouveaux déploiements de réseaux et de télécommunications peuvent intégrer l’inspection par drone dès le départ plutôt que de moderniser les processus existants. Les opportunités commerciales s'étendent au-delà des ventes de matériel et incluent des contrats d'inspection en tant que service pluriannuels, des abonnements à l'analyse de l'IA, des programmes de préparation aux interventions d'urgence et des accords-cadres à long terme. À mesure que les cadres de l’espace aérien évoluent, les services publics devraient étendre l’utilisation des drones des corridors à haut risque à une couverture à l’échelle du réseau, élargissant ainsi considérablement le marché.

LES DÉFIS DU MARCHÉ

La mise à l’échelle des opérations et la conversion des données en résultats exploitables sont des défis majeurs sur le marché

Le principal défi du marché consiste à faire évoluer les programmes de drones du stade de projet pilote à celui d’opérations à l’échelle de l’entreprise. Les services publics doivent établir des procédures d'exploitation standard, une gouvernance de la flotte, des cadres de formation et des systèmes de gestion de la sécurité adaptés à une utilisation continue. La coordination de l’espace aérien devient de plus en plus complexe à mesure que le nombre d’opérations simultanées de drones augmente, notamment lors d’interventions en cas de tempête ou de situations d’urgence. Du côté des données, les services publics sont confrontés à des défis dans la gestion et l'analyse de grands volumes d'images et de LiDAR. Les outils d’IA doivent fournir des résultats cohérents, explicables et vérifiables pour gagner la confiance des ingénieurs, des régulateurs et des assureurs. Sans cette confiance, les décideurs optent par défaut pour la validation manuelle, réduisant ainsi les gains d'efficacité. L'approvisionnement et la normalisation posent également des défis, car les services publics doivent équilibrer les exigences de sécurité, les restrictions matérielles et la viabilité à long terme des fournisseurs. En fin de compte, le succès dépend du traitement des drones comme d’une capacité opérationnelle essentielle, gouvernée et intégrée comme tout autre système utilitaire critique.

ANALYSE DE SEGMENTATION

Par secteur d'utilisation finale

La fiabilité du réseau et les pressions en matière de sécurité stimulent la croissance du segment de l’énergie et de l’électricité

Par secteur d’utilisation finale, le marché est segmenté en énergie et électricité,pétrole et gaz,télécommunications et services publics.

Le segment de l’énergie et de l’électricité a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 41,77 %. La demande dans le segment de l'énergie et de l'électricité augmente à mesure que les services publics sont confrontés à des normes de fiabilité plus strictes, à des risques d'incendies de forêt et à des conditions météorologiques extrêmes plus fréquentes. Les drones permettent une inspection plus rapide et plus sûre des lignes à haute tension, des pylônes, des sous-stations et des actifs renouvelables, remplaçant de nombreux vols d'hélicoptères et montées manuelles tout en générant des données détaillées pour la maintenance prédictive et la planification du réseau.

Le segment des télécommunications devrait croître à un TCAC de 14,4 % au cours de la période de prévision.

Par capacité de charge utile

Un déploiement faible et facile stimule la croissance du segment des drones légers

En termes de capacité de charge utile, le marché est classé en drones légers, drones de poids moyen et drones lourds.

Le segment des drones légers a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 52,23 %. Les drones légers sont recherchés car ils sont bon marché, faciles à déployer à partir de n'importe quel véhicule de service et généralement plus faciles à certifier et à exploiter selon les règles en vigueur. Les services publics et les entrepreneurs les utilisent pour des contrôles visuels et thermiques ponctuels, des sommets de tours, des systèmes solaires sur les toits et une localisation rapide des défauts, sans avoir besoin d'une logistique complexe ou de pilotes spécialisés.

Le segment des drones de poids moyen devrait croître à un TCAC de 14,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de drone

La flexibilité opérationnelle fait des drones à voilure tournante le cheval de bataille

Par segment de type de drone, le marché est classé en drones à voilure fixe, drones à voilure tournante et drones hybrides.

Le segment des drones à voilure tournante a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 67,31 %. Les drones à voilure tournante sont très demandés car ils peuvent survoler et manœuvrer dans des espaces restreints de sous-stations, et inspecter les tours ou les équipements sous n'importe quel angle. Leurs décollages et atterrissages verticaux ainsi que leurs exigences de lancement courtes s'adaptent aux flux de travail des équipes de terrain, permettant un déploiement rapide depuis un terrain accidenté, des pistes d'accès ou des toits sans pistes ni infrastructure au sol élaborée.

Le segment des drones hybrides devrait croître à un TCAC de 14,4 % au cours de la période de prévision.

Par candidature

La complexité linéaire des actifs accélère l’expansion du segment d’inspection des lignes électriques

Par segment d’application, le marché est classé en inspection des lignes électriques, inspection des sous-stations, gestion de la végétation, interventions d’urgence, suivi et surveillance, ainsi qu’en cartographie et modélisation.

Le segment de l’inspection des lignes électriques a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 37,07 %. La demande d’inspection des lignes électriques augmente à mesure que les opérateurs gèrent des milliers de kilomètres de lignes aériennes exposées aux intempéries, à la végétation et au vol. Les drones fournissent des données visuelles, thermiques et parfois LiDAR détaillées sur les isolateurs, les conducteurs et le matériel, soutenant la maintenance conditionnelle, les programmes de prévention des incendies de forêt, la réduction des pannes et des preuves documentées pour les régulateurs et les assureurs.

Le segment de la gestion de la végétation devrait croître à un TCAC de 15,8 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES DRONES UTILITAIRES

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Utility Drones Market Size, 2025 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante du marché des drones utilitaires en 2024, d’une valeur de 314,8 millions de dollars, et a également pris la première part en 2025, avec une valeur de 354,7 millions de dollars. La demande en Amérique du Nord est alimentée par le vieillissement des actifs de réseau et de pipelines, les risques d’incendies de forêt et de tempêtes et la forte pression visant à réduire les coûts d’inspection. Les services publics et les sociétés énergétiques abandonnent les patrouilles par hélicoptère et au sol pour se tourner vers les drones pour des inspections plus sûres et plus fréquentes, une gestion de la végétation et une évaluation rapide après une tempête sur de vastes territoires.

En 2026, le marché américain devrait atteindre 293,3 millions de dollars. Aux États-Unis, la demande est stimulée par la responsabilité en matière d’incendies de forêt, les pannes dues aux tempêtes, la surveillance réglementaire et les programmes massifs de modernisation du réseau. Les services publics, les coopératives et les exploitants de pipelines appartenant à des investisseurs développent leurs flottes de drones pour les patrouilles de végétation, la détection des points chauds thermiques et les enquêtes rapides sur les dommages, dans le but de réduire les déplacements des camions, de limiter l'utilisation des hélicoptères et de documenter plus rigoureusement la conformité.

Europe

Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 12,7 % et atteindre une valorisation de 298,4 millions de dollars en 2026. En Europe, la demande est stimulée par des objectifs de décarbonation agressifs, des projets de transport transfrontaliers et des règles strictes en matière de sécurité et d'environnement. Les GRT, les GRD et les grands services publics utilisent des drones pour l'inspection des lignes, la vérification des actifs éoliens et solaires et la cartographie des corridors, contribuant ainsi à répondre aux besoins de reporting réglementaire tout en faisant face aux pénuries de main-d'œuvre qualifiée et aux coûts opérationnels élevés.

Asie-Pacifique

Le marché de la région Asie-Pacifique devrait atteindre 341,8 millions de dollars en 2026. La croissance du marché de la région Asie-Pacifique est alimentée par l’expansion rapide du réseau, la forte urbanisation et le développement à grande échelle des énergies renouvelables en Chine, en Inde et en Asie du Sud-Est. Les gouvernements sont plus ouverts aux réglementations favorables aux drones et les services publics utilisent des drones pour surveiller de nouveaux couloirs longs, des terrains vallonnés et des actifs offshore, passant directement des méthodes manuelles aux méthodes manuelles.inspection numériqueflux de travail.

Reste du monde

Le marché du reste du monde en 2026 devrait enregistrer une valorisation de 109,7 millions de dollars. Au Moyen-Orient, en Afrique et en Amérique latine, la demande émerge alors que les services publics et les entreprises énergétiques recherchent des moyens peu coûteux de surveiller les lignes, les pipelines et les couloirs du désert ou de la jungle éloignés. Les drones réduisent le besoin de déplacements dangereux sur le terrain, prennent en charge de nouveaux mégaprojets et fournissent aux opérateurs des données modernes sur les actifs sans systèmes existants massifs.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs augmentent rapidement leurs capacités pour soutenir la concurrence sur le marché

Les principaux acteurs du marché combinent la fabrication de cellules, l’intégration de charges utiles et les services de données. AeroVironment est leader dans le domaine des petites plates-formes tactiques et à longue endurance, de plus en plus adaptées à l'inspection des installations électriques et des pipelines. Autel Robotics, Parrot et Yuneec proposent des systèmes multirotor polyvalents largement utilisés par les services publics et les entrepreneurs pour les enquêtes sur les pylônes, les lignes et les sous-stations. PrecisionHawk, Sky-Futures, Terra Drone, Measure, HEMAV et Delair se concentrent davantage sur les programmes d'inspection clés en main, les analyses et les opérations conformes à la réglementation, traduisant les images brutes et le LiDAR en informations exploitables sur les actifs. De nombreux services de vol groupés, les plates-formes cloud et la détection des défauts de l'IA dans des contrats pluriannuels avec le réseau, le pétrole et le gaz, ettélécomopérateurs. Ensemble, ce groupe fait progresser les normes en matière d'opérations BVLOS, de dossiers de sécurité et de qualité des données, tout en réduisant les coûts d'inspection par kilomètre et en accélérant le passage de projets pilotes ad hoc à des programmes de drones à grande échelle à l'échelle de l'entreprise. Leurs stratégies mettent l'accent sur les revenus récurrents, l'interopérabilité avec les systèmes d'actifs des services publics et les partenariats régionaux pour remporter les appels d'offres réglementés.

LISTE DES PRINCIPALES ENTREPRISES DE DRONES UTILITAIRES PROFILÉES

- AeroVironment, Inc. (États-Unis)

- Autel Robotique(NOUS.)

- Parrot Drone S.A.S. (Suisse)

- Yuneec (Chine)

- PrécisionHawk(NOUS.)

- Sky-Futures (Royaume-Uni)

- Drone Terra(Japon)

- Mesure (États-Unis)

- HEMAV (Espagne)

- Delair (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- novembre 2025 -Larsen & Toubro (L&T) a conclu un partenariat stratégique avec la société américaine General Atomics Aeronautical Systems, Inc. (GA-ASI) pour construire des systèmes d'avions télépilotés à moyenne altitude et longue endurance (MALE) en Inde, marquant une impulsion notable pour l'écosystème de défense et de fabrication du pays.

- septembre 2025 -Volatus Aerospace Inc. a signé un contrat pluriannuel avec l'un des plus grands services publics d'électricité d'Amérique du Nord. Dans le cadre de cet accord, Volatus fournira des services d'inspection, de cartographie et de données basés sur RPAS sur environ 100 000 milles de lignes de transmission et de distribution.

- Août 2025 -L'Agence OTAN de soutien et d'acquisition (NSPA) a choisi le fabricant américain de drones autonomes Skydio, ainsi que son partenaire européen COBBS BELUX BV, dans le cadre d'un nouveau cadre pour fournir et soutenir de petits drones ISR pour les pays membres de l'OTAN dans le cadre du partenariat de soutien aux systèmes aériens sans équipage.

- juillet 2025 -Le Mid-Atlantic Aviation Partnership (MAAP) de Virginia Tech a contribué à la mise en service du premier système de gestion du trafic aérien sans équipage (UTM) aux États-Unis. Conçu pour réduire les risques de collision drone-drone, ce système est désormais disponible pour toute organisation publique ou privée cherchant à améliorer la sécurité de ses opérations de drones.

- Mai 2025 -Paras Defence and Space Technologies Limited a signé un protocole d'accord avec Heven Drones Ltd., basée en Israël, pour former une coentreprise en Inde axée sur la logistique de fabrication etdrones cargo.

COUVERTURE DU RAPPORT

Ce rapport propose une analyse approfondie et approfondie de l'écosystème des drones utilitaires, dressant le profil des principaux constructeurs de plates-formes, des fournisseurs de charges utiles et de capteurs, des opérateurs de services de vol, des spécialistes des données/analyses et des partenaires de flotte et de maintenance à long terme. Il cartographie les cellules de la pile de solutions de base, les systèmes de navigation et de contrôle, les charges utiles (EO/IR, LiDAR, corona, détection de gaz), les logiciels et les plates-formes de données ainsi que les principaux cas d'utilisation à traversréseaux électriques, les réseaux pétroliers et gaziers, les tours de télécommunications et les services publics municipaux. Il retrace les étapes réglementaires, les progrès en matière de BVLOS et d'autorisation des corridors, les programmes d'inspection des réseaux et des pipelines, les campagnes de gestion de la végétation et les déploiements d'intervention d'urgence déjà en cours, et identifie les changements qui préparent la prochaine vague d'inspection et de surveillance par drones. Pris ensemble, ces fils de discussion expliquent la récente hausse de l’adoption des drones utilitaires et ce qui propulsera la prochaine étape de croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 13,5 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par secteur d'utilisation finale · Énergie et électricité · Pétrole et gaz · Télécommunications · Utilitaires |

|

Par capacité de charge utile · Drones légers · Drones de poids moyen · Drones robustes |

|

|

Par type de drone · Drones à voilure fixe · Drones à voilure tournante · Drones hybrides |

|

|

ParApplication · Inspection des lignes électriques · Inspection des sous-stations · Gestion de la végétation · Intervention d'urgence · Suivi et surveillance · Cartographie et modélisation |

|

|

Par géographie · Amérique du Nord (par secteur d'utilisation finale, capacité de charge utile, type de drone et application) o États-Unis (par secteur d'utilisation finale) o Canada (par secteur d'utilisation finale) · Europe (par secteur d'utilisation finale, capacité de charge utile, type de drone et application) o Royaume-Uni (par secteur d'utilisation finale) o Allemagne (par secteur d'utilisation finale) o France (par secteur d'utilisation finale) o Russie (par secteur d'utilisation finale) o Reste de l'Europe (par secteur d'utilisation finale) · Asie-Pacifique (par secteur d'utilisation finale, capacité de charge utile, type de drone et application) o Chine (par secteur d'utilisation finale) o Japon (par secteur d'utilisation finale) o Inde (par secteur d'utilisation finale) o Reste de l'Asie-Pacifique (par secteur d'utilisation finale) · Reste du monde (par secteur d'utilisation finale, capacité de charge utile, type de drone et application) o Moyen-Orient et Afrique (par secteur d'utilisation finale) o Amérique latine (par secteur d'utilisation finale) |

Questions fréquentes

Fortune Business Insights indique que la valeur marchande s'élevait à 1 017,4 millions de dollars en 2025 et qu'elle devrait atteindre 3 156,3 millions de dollars d'ici 2034.

Le marché connaît une croissance à un TCAC de 13,5 % au cours de la période de projection (2026-2034).

On estime que le segment Énergie et électricité est le segment leader de ce marché au cours de la période de prévision.

On estime que le segment des drones légers est le segment leader de ce marché au cours de la période de prévision.

AeroVironment, Inc. (États-Unis), Autel Robotics (États-Unis), Parrot Drone S.A.S. (Suisse), Yuneec (Chine), PrecisionHawk (États-Unis), Sky-Futures (Royaume-Uni), parmi les principaux acteurs du marché.

L’Amérique du Nord devrait devenir le plus grand actionnaire du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés