Taille du marché des logiciels vétérinaires, part et analyse de l’industrie, par type (logiciel de gestion de pratique, logiciel de flux de travail clinique, logiciel d’imagerie diagnostique, logiciel d’engagement client, logiciel de planification/réservation en ligne, logiciel de télémédecine/soins virtuels, logiciel de cycle de revenus, logiciel de documentation/dictée/Scribe d’IA et autres), par déploiement (basé sur le cloud, sur site/sur serveur et hybride), par type d’animal (de compagnie et de bétail), par utilisateur final (hôpitaux vétérinaires et hybrides). Centres spécialisés/de réf

Taille du marché des logiciels vétérinaires et perspectives d’avenir

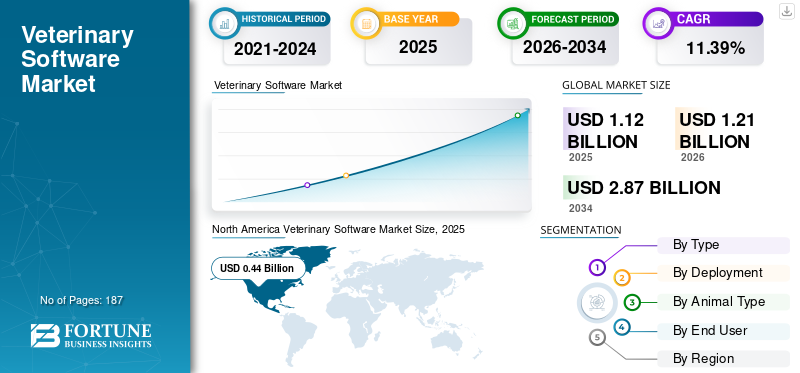

La taille du marché des logiciels vétérinaires était évaluée à 1,12 milliard USD en 2025. Le marché devrait passer de 1,21 milliard USD en 2026 à 2,87 milliards USD d’ici 2034, avec un TCAC de 11,39 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des logiciels vétérinaires avec une part de marché de 39,28 % en 2025.

Le marché englobe divers systèmes logiciels utilisés par les cliniques vétérinaires, les établissements spécialisés/de référence et les cabinets indépendants pour superviser les opérations quotidiennes et améliorer la prestation des soins. Le marché est influencé par la demande croissante de systèmes vétérinaires basés sur le cloud, la nécessité accrue de réduire les charges de réception et de documentation, une utilisation plus large des outils intégrés de réservation et de communication et une adoption plus robuste du flux de travail et du paiement.logicieldans les pratiques avec animaux de compagnie. L'expansion du marché est également motivée par la transition de systèmes autonomes simples vers des environnements logiciels interconnectés qui unifient les enregistrements, les interactions clients, les flux de travail et les paiements sur une seule plateforme.

Les principaux acteurs du marché sont IDEXX Laboratories, Covetrus, Vetstoria, Otto, Provet Cloud, Shepherd Veterinary Software et d’autres. Ces entreprises se concentrent sur le déploiement cloud intégré, les flux de travail connectés destinés aux clients et la documentation basée sur l'IA qui aident les cliniques à gagner du temps, à améliorer le débit et à faire évoluer l'utilisation récurrente des logiciels.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES LOGICIELS VÉTÉRINAIRES

- Taille du marché en 2025 : 1,12 milliard de dollars

- Taille du marché en 2026 : 1,21 milliard de dollars

- Taille du marché prévue pour 2034 : 2,87 milliards de dollars

- TCAC : 11,39 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des logiciels vétérinaires avec une part de 39,28 % en 2025.

- Le segment des logiciels de documentation d’IA devrait croître à un TCAC de 26,50 % au cours de la période de prévision.

- Le segment hybride devrait croître à un TCAC de 12,72 % au cours de la période de prévision.

Amérique du Nord

Le marché nord-américain a atteint une valeur de 0,41 milliard de dollars en 2024 et a dominé le marché mondial. En 2025, la région a conservé sa position de leader, avec une part des revenus de 0,44 milliard de dollars.

Europe

Le marché européen devrait croître de 9,75 % TCAC au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,32 milliard de dollars en 2026, alimentée par l’augmentation des soins aux animaux de compagnie, la numérisation des cliniques et l’adoption croissante de systèmes vétérinaires basés sur le cloud.

NOUS.

Le marché américain des logiciels vétérinaires devrait atteindre environ 0,41 milliard de dollars en 2026, soit environ 34,1 % des revenus du marché mondial.

Japon

Le marché japonais des logiciels vétérinaires est estimé à environ 0,06 milliard de dollars en 2026, ce qui représente environ 4,9 % des revenus mondiaux.

En savoir plus

TENDANCES DU MARCHÉ DES LOGICIELS VÉTÉRINAIRES

L’utilisation croissante de l’IA dans les diagnostics et l’imagerie est une tendance importante observée sur le marché

L’application croissante de l’IA dans le diagnostic et l’imagerie vétérinaires devient une tendance importante sur le marché. Les cliniques vétérinaires intègrent progressivement des technologies d’imagerie basées sur l’IA pour accélérer le diagnostic, améliorer la clarté des images et faciliter une prise de décision clinique plus rapide, en particulier dans les procédures à forte intensité de radiologie. Cette tendance se renforce à mesure que les cliniques sont confrontées à la pression de gérer un nombre croissant de cas avec un effectif restreint, augmentant ainsi la valeur de l'automatisation et des outils d'aide à la décision. L'IA améliore l'efficacité du flux de travail en combinant la capture d'images, l'assistance à l'interprétation et les plates-formes logicielles interconnectées en un seul processus numérique. Par conséquent, l’imagerie basée sur l’IA passe d’une fonction spécialisée à une fonctionnalité commerciale plus large au sein de solutions logicielles vétérinaires sophistiquées.

Ceci est particulièrement critique pour les hôpitaux et les centres spécialisés/de référence, où la complexité des diagnostics et la demande en volume sont plus élevées. La tendance favorise en outre l’augmentation des dépenses logicielles pour chaque site, car l’imagerie basée sur l’IA est généralement intégrée aux systèmes de gestion et de flux de travail de base du cabinet. La mise en œuvre croissante deL'IA dans le diagnosticet l'imagerie aide les vétérinaires praticiens à améliorer les normes de soins tout en renforçant l'importance stratégique des logiciels dans les tâches quotidiennes. Ces facteurs soutiennent la croissance globale du marché des logiciels vétérinaires.

- Par exemple, en janvier 2026, les laboratoires DEXX ont lancé le système d'imagerie numérique ImageVue DR50 Plus qui combine un écosystème d'imagerie connecté avec une imagerie basée sur l'IA pour accélérer le diagnostic et améliorer les soins.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’adoption croissante des logiciels vétérinaires basés sur le cloud stimule la croissance du marché

L’utilisation croissante de solutions basées sur le cloud est un facteur majeur qui propulse la croissance du marché. Les plates-formes cloud deviennent de plus en plus populaires car elles réduisent la dépendance aux serveurs locaux, diminuent les besoins de maintenance informatique et simplifient l'accès des cliniques aux outils de dossiers, de planification, de facturation et de flux de travail à partir de divers emplacements. Ceci est vital pour les cabinets comptant plusieurs médecins, centres spécialisés et groupes vétérinaires en expansion nécessitant des systèmes adaptables et des mises à niveau logicielles simplifiées. Le déploiement cloud améliore l'intégration entre les fonctions, notamment la communication client, les paiements, le flux de travail et le reporting, augmentant ainsi la valeur globale du logiciel par site. De plus, les modèles cloud facilitent les revenus d'abonnement continus pour les fournisseurs et simplifient le processus permettant aux cliniques d'intégrer progressivement des modules supplémentaires. Alors que les cabinets vétérinaires mettent davantage l’accent sur l’efficacité opérationnelle, l’accès à distance et les flux de travail intégrés, les solutions basées sur le cloud privilégient de plus en plus l’approche de déploiement. Tous ces facteurs stimulent cumulativement la croissance globale du marché.

- Par exemple, en janvier 2025, Covetrus a annoncé avoir fait évoluer la plateforme Covetrus en tant qu'offre complète et connectée conçue pour les cabinets vétérinaires modernes, centrée sur une technologie de cabinet basée sur le cloud et des outils opérationnels intégrés.

RESTRICTION DU MARCHÉ

Coûts de commutation élevés et dépendance aux systèmes existants pour restreindre l’expansion du marché

Les coûts de changement importants et la dépendance à l’égard des systèmes existants constituent une limitation évidente du marché. De nombreuses cliniques continuent d'utiliser des systèmes traditionnels basés sur serveur, car la transition vers des plates-formes cloud modernes nécessite souvent une migration des données, une reconversion du personnel, une refonte des flux de travail, des évaluations du matériel et des interruptions temporaires des opérations. Parallèlement, les fournisseurs préconisant la migration vers le cloud reconnaissent que les modifications logicielles nécessitent une préparation concernant la préparation des équipes, la préparation informatique et la logistique, ce qui peut entraver la prise de décision et prolonger les cycles de vente. Cela crée un obstacle plus important pour les pratiques très chargées qui ne peuvent pas supporter de temps d'arrêt ou de perte de productivité pendant le processus de mise en œuvre. Par conséquent, de nombreuses cliniques reportent les choix de remplacement et persistent à prolonger la durée de vie des plates-formes obsolètes plutôt que de les mettre à niveau immédiatement. Cela ralentit le rythme de migration vers le cloud et ralentit la vitesse à laquelle les fournisseurs peuvent faire évoluer le marché vers des écosystèmes logiciels plus avancés et plus précieux.

- Par exemple, les conseils de transition logicielle de zyVet, publiés activement sur son site actuel en 2026, indiquent que les cabinets doivent préparer leurs équipes, leurs systèmes informatiques et leur logistique pour une transition logicielle réussie, et notent qu'ezyVet aide seulement 2 à 3 entreprises vétérinaires à migrer vers le cloud chaque semaine.

OPPORTUNITÉS DE MARCHÉ

Demande croissante de télémédecine et de consultations à distance pour offrir de nouvelles opportunités de croissance

La demande croissante de télésanté et de consultations virtuelles génère une opportunité de marché importante. Les cliniques vétérinaires recherchent progressivement des solutions de soins virtuels pour améliorer l’accessibilité, gérer plus efficacement les cas de suivi et minimiser les visites inutiles au cabinet. Cela revêt une valeur significative pour les cliniques actives d’animaux de compagnie, les soignants à distance, les suivis après traitement, les évaluations du comportement et l’aide au triage.Télémédecineaide les cliniques à utiliser plus efficacement le temps du personnel en transférant les interactions appropriées vers des plateformes numériques, garantissant ainsi que les ressources en personne sont concentrées sur les cas plus critiques. À mesure que les demandes des clients évoluent vers la commodité et une communication plus rapide, les fournisseurs ont de plus en plus d'opportunités pour améliorer les fonctions intégrées de télémédecine, de planification, de messagerie et de documentation au sein de systèmes logiciels vétérinaires plus vastes. L'opportunité se développe car les consultations à distance peuvent améliorer la fidélisation des clients et favoriser la continuité des soins lorsqu'elles sont utilisées dans des limites réglementaires et cliniques appropriées. Tous ces facteurs stimuleraient la croissance du marché au cours de la période de prévision.

- Par exemple, en novembre 2025, le conseil d'administration de l'AVMA a mis à jour les politiques de télémédecine, ce qui montre que la médecine vétérinaire organisée continue d'affiner activement le cadre de l'utilisation de la télémédecine dans la pratique.

LES DÉFIS DU MARCHÉ

Risque de cybersécurité et de protection des donnéesPosent un défi majeur à la croissance du marché

Le risque lié à la cybersécurité et à la protection des données constitue un défi important pour le marché. À mesure que les cabinets convertissent les dossiers des patients, l’imagerie, les paiements, la communication et les processus cloud aux formats numériques, ils sont confrontés à des risques accrus de cyberattaques, de ransomwares et d’incidents de perte de données des patients. Cela impose une pression supplémentaire aux fournisseurs de logiciels et aux cliniques, car ils doivent allouer des ressources pour des mesures de sécurité renforcées, la formation des employés, les solutions de sauvegarde et les stratégies de réponse aux incidents, en plus des dépenses logicielles standard. Pour les cabinets plus petits et indépendants, ces dépenses supplémentaires peuvent retarder l’adoption de plateformes connectées avancées ou entraver la transition vers de nouveaux systèmes cloud. De plus, les risques liés à la cybersécurité incitent les acheteurs à être plus prudents lorsqu’ils évaluent les fournisseurs, en particulier lorsque les logiciels gèrent les données des clients, les détails des paiements et les dossiers médicaux. Ces facteurs affectent cumulativement la croissance du marché.

- Par exemple, en avril 2024, le groupe CVS a publié un avis de cyberincident lié à un accès externe non autorisé à un nombre limité de ses systèmes informatiques qui a provoqué une « perturbation opérationnelle considérable » et l’a conduit à mettre hors ligne certaines parties de ses systèmes informatiques.

Analyse de segmentation

Par type

Large utilité pour un large éventail de fonctions quotidiennes Logiciel de gestion de cabinet pris en charge Dominance segmentaire

En termes de type, le marché est divisé en logiciels de gestion de cabinet, logiciels de flux de travail clinique, logiciels d’imagerie diagnostique, logiciels d’engagement client, logiciels de planification/réservation en ligne, logiciels de télémédecine/soins virtuels, logiciels de cycle de revenus, logiciels de documentation/dictée/scribe d’IA et autres.

Le segment des logiciels de gestion de cabinet a dominé le marché mondial en 2025. Cela peut être attribué à une large utilisation de ces logiciels pour diverses opérations quotidiennes, couvrant la planification des rendez-vous, les dossiers des patients, la facturation, l'inventaire, l'historique des traitements et le reporting entre les utilisateurs finaux. Sa suprématie est encore renforcée par le fait que de nombreux outils connexes, notamment la communication avec les clients, les paiements, le flux de travail et la documentation, sont généralement liés à la plateforme de gestion du cabinet au lieu de la remplacer. De plus, les cabinets donnent généralement la priorité à l’investissement dans un logiciel de gestion de cabinet avant d’intégrer des modules complémentaires, ce qui en fait l’achat essentiel au sein de la pile logicielle. De plus, les initiatives stratégiques entreprises par les acteurs opérationnels soutiennent également la domination du segment.

- Par exemple, en janvier 2026, Instinct Science a annoncé l'acquisition de ScribbleVet, déclarant que cette combinaison redéfinirait le logiciel de gestion de cabinet vétérinaire en intégrant l'IA, le flux de travail et l'intelligence clinique dans un seul système.

Le segment des logiciels de documentation/dictée/scribe d’IA devrait augmenter avec un TCAC de 26,50 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

L'adoption élevée des solutions basées sur le cloud a conduit à la domination du segment

En fonction du déploiement, le marché est classé en sur site/sur serveur, hybride et cloud.

Le segment basé sur le cloud a dominé le marché mondial en 2025. Les cliniques vétérinaires optent progressivement pour des logiciels plus accessibles, plus mis à jour et évolutifs sur différents sites, sans dépendre de serveurs locaux ni d'une assistance informatique étendue. L'importance de ce segment est renforcée par la demande croissante d'accès immédiat aux dossiers des patients, aux plannings, à la facturation et aux outils de flux de travail depuis n'importe quel endroit, en particulier dans les cabinets comptant plusieurs médecins et les organisations vétérinaires en expansion. De plus, les systèmes basés sur le cloud sont de plus en plus favorisés en raison de leur capacité à simplifier les mises à jour logicielles, les sauvegardes de données, les intégrations et l'accès à distance par rapport aux systèmes basés sur serveur conventionnels. En outre, les lancements de nouveaux produits par les principaux acteurs devraient renforcer la part de marché du segment. Le segment devrait détenir 58,0 % des parts en 2026.

- Par exemple, en décembre 2025, Instinct Science a lancé Instinct EMR for Primary Care, le décrivant comme un système de gestion de cabinet cloud de nouvelle génération conçu pour les cabinets généraux très occupés.

Le segment hybride devrait augmenter avec un TCAC de 12,72 % au cours de la période de prévision.

Par type d'animal

Une large base d’animaux de compagnie prend en charge la dominance segmentaire

Sur la base du type d'animal, le marché est divisé en bétail de compagnie et bétail.

Le segment compagnon a conquis la plus grande part de marché des logiciels vétérinaires en 2025. Cela est dû au fait que la plupart des dépenses en logiciels vétérinaires sont concentrées sursoins aux animauxdes environnements où les cliniques ont quotidiennement besoin d’outils de gestion de cabinet, de planification de rendez-vous, de communication avec les clients, de facturation, de flux de travail, d’imagerie et de documentation. De plus, sa domination est soutenue par la base importante et croissante de visites d'animaux de compagnie, des dépenses plus élevées par clinique et une utilisation plus large de plates-formes logicielles multi-modules dans les pratiques des petits animaux par rapport aux établissements d'élevage. De plus, les cliniques pour animaux de compagnie adoptent généralement une pile numérique plus large car elles gèrent des volumes plus élevés de rendez-vous, de suivis, de soins préventifs et de communication avec les propriétaires. De plus, le segment devrait détenir 86,1 % des parts en 2026.

- Par exemple, en janvier 2026, Mars Veterinary Health a publié son rapport d’impact scientifique 2025, mettant en évidence les progrès réalisés en matière de santé des animaux de compagnie au sein de son réseau de soins vétérinaires connecté à l’échelle mondiale.

Le segment du bétail devrait augmenter avec un TCAC de 10,52 % au cours de la période de prévision.

Par utilisateur final

Une large clientèle de cabinets vétérinaires indépendants a soutenu la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux vétérinaires et centres spécialisés/de référence, cabinets vétérinaires indépendants et autres.

Le segment des cabinets vétérinaires indépendants a dominé le marché en 2025. Ces cabinets représentent la base de clients la plus large et représentent une part importante des achats de logiciels vétérinaires de routine en matière de planification, de dossiers des patients, de facturation, de communication avec les clients et de gestion quotidienne des flux de travail. Sa domination est soutenue par le fait que la plupart des cliniques vétérinaires fonctionnent comme des cabinets indépendants et adoptent généralement d'abord des logiciels pour améliorer l'efficacité de la réception, gérer les rendez-vous, réduire la charge administrative et offrir un meilleur service client. De plus, les cliniques indépendantes s'appuient fortement sur des systèmes de gestion de cabinet de base, car elles ont besoin d'une seule plateforme pour gérer à la fois les opérations cliniques et commerciales avec un personnel limité. Le segment bénéficie également d'une demande croissante d'outils cloud abordables qui aident les petits cabinets à améliorer leur productivité sans développer de grandes capacités informatiques internes. En outre, le segment devrait détenir 57,2 % des parts en 2026.

- Par exemple, en septembre 2025, Covetrus a annoncé que son réseau VetSuite destiné aux cabinets vétérinaires indépendants avait généré plus de 30 millions de dollars d'économies réalisées depuis son lancement et servait déjà 1 vétérinaire sur 10 pour animaux de compagnie dans tout le pays.

En outre, les hôpitaux vétérinaires et les centres spécialisés/de référence devraient atteindre un taux de croissance de 13,02 % au cours de la période de prévision.

Perspectives régionales du marché des logiciels vétérinaires

Par géographie, le marché est divisé en Asie-Pacifique, Europe, Amérique latine, Amérique du Nord, Moyen-Orient et Afrique.

Amérique du Nord

North America Veterinary Software Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a atteint une valeur de 0,41 milliard de dollars en 2024 et a dominé le marché mondial. En 2025, la région a conservé sa position de leader, avec une part des revenus de 0,44 milliard de dollars. La plus grande base installée de cabinets vétérinaires, les dépenses élevées pour les soins des animaux de compagnie et la plus forte adoption de logiciels basés sur le cloud et multimodules sont quelques-uns des principaux facteurs à l’origine de la croissance du marché régional.

Marché américain des logiciels vétérinaires

Le marché américain domine la région nord-américaine et devrait atteindre environ 0,41 milliard de dollars en 2026, soit environ 34,1 % du marché mondial.

Europe

Le marché européen devrait croître de 9,75 % TCAC au cours de la période de prévision. La région européenne se développe en raison de son important personnel vétérinaire, de la taille croissante des cliniques et du besoin croissant d’outils d’efficacité numérique. En outre, la croissance est également soutenue par une transition progressive vers des plates-formes basées sur le cloud et une utilisation accrue des logiciels dans les environnements multi-vétérinaires et en entreprise.

Marché britannique des logiciels vétérinaires

Le marché britannique en 2026 est estimé à environ 0,06 milliard de dollars, ce qui représente environ 4,9 % des revenus mondiaux.

Marché allemand des logiciels vétérinaires

Le marché allemand devrait atteindre environ 0,06 milliard de dollars en 2026, soit environ 4,6 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre une valorisation de 0,32 milliard de dollars d’ici 2026. L’augmentation des soins aux animaux de compagnie, la numérisation croissante des cliniques et l’adoption croissante de systèmes vétérinaires basés sur le cloud dans les marchés développés et émergents sont les principaux moteurs de croissance dans cette région.

Marché japonais des logiciels vétérinaires

Le marché japonais en 2026 est estimé à environ 0,06 milliard de dollars, ce qui représente environ 4,9 % des revenus mondiaux.

Marché chinois des logiciels vétérinaires

Le marché chinois devrait atteindre des revenus d’environ 0,08 milliard de dollars en 2026, ce qui représente environ 6,9 % des ventes mondiales.

Marché indien des logiciels vétérinaires

Le marché indien en 2026 est estimé à environ 0,03 milliard de dollars, ce qui représente environ 2,7 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance plus lente au cours de la période étudiée. Le marché de l’Amérique latine est en croissance en raison de l’écosystème vétérinaire vaste et en expansion, en particulier au Brésil, ainsi que de la modernisation progressive des opérations cliniques. Le marché de l’Amérique latine en 2026 est estimé à environ 0,05 milliard de dollars.

Dans la région Moyen-Orient et Afrique, le marché du CCG devrait atteindre environ 0,02 milliard de dollars d'ici 2026, ce qui représente environ 1,3 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une large intégration de produits et l'expansion des capacités de flux de travail basées sur l'IA renforcent la position sur le marché d'entreprises clés

Le marché présente un paysage concurrentiel modérément fragmenté, dirigé par des fournisseurs de plateformes établis et des entreprises émergentes à croissance rapide. Les principaux acteurs du marché comprennent IDEXX Laboratories, Inc., Otto, Covetrus, Patterson Veterinary (NaVetor) et Shepherd Veterinary Solutions. Ces entreprises se concentrent sur l'amélioration des flux de travail basés sur l'IA, une intégration plus approfondie du PIMS et des piles logicielles plus unifiées qui améliorent à la fois l'efficacité opérationnelle et l'expérience client.

- Par exemple, en janvier 2025, Covetrus a annoncé des capacités d'automatisation des flux de travail et de tableau de traitement basées sur l'IA au sein de Covetrus Pulse dans le cadre de la plate-forme avancée Covetrus.

Parmi les autres participants importants figurent Vetstoria, Carestream Health, Nordhealth, Animal Intelligence Software et d’autres. Ces entreprises devraient se concentrer sur l’innovation de nouveaux produits, la formation de collaborations et de partenariats et le développement de plates-formes de données évolutives pour améliorer leur position concurrentielle tout au long de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE LOGICIELS VÉTÉRINAIRES PROFILÉES

- Laboratoires IDEXX, Inc.(NOUS.)

- Otto (États-Unis)

- Covetrus (États-Unis)

- Patterson Veterinary (NaVetor) (États-Unis)

- Shepherd Veterinary Solutions (États-Unis)

- Vetstoria (Royaume-Uni)

- Carestream Health (États-Unis)

- Nordhealth (Finlande)

- Logiciel d'intelligence animale (États-Unis)

- Farmbrite(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Otto a lancé des informations commerciales et des recommandations basées sur l'IA OttoPilot pour les cliniques vétérinaires, élargissant ainsi son flux de travail et ses capacités d'analyse d'IA.

- Janvier 2026 :Digitail a présenté Tails AI Vision, permettant à son assistant IA d'analyser, de résumer et d'extraire des données à partir d'images et de fichiers PDF pour les cabinets vétérinaires.

- Janvier 2026 :Digitail a levé 23 millions de dollars de financement de série B pour accélérer l'expansion des logiciels de gestion de cabinet vétérinaire et faire progresser davantage les capacités d'IA pour les vétérinaires et les parents d'animaux de compagnie.

- Novembre 2025 :Vetstoria a annoncé l'intégration de Reserve with Google, étendant ainsi la visibilité et l'accès aux réservations vétérinaires en ligne via Google.

- Février 2024 :Les Laboratoires IDEXX Inc. ont lancé Vello, une solution logicielle d'engagement des propriétaires d'animaux de compagnie conçue pour connecter les cabinets vétérinaires et les clients via des outils de communication numérique.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des logiciels vétérinaires comprend une évaluation approfondie de la taille du marché et des prévisions pour chaque segment mis en évidence dans le rapport. Il offre un aperçu de la dynamique et des tendances du marché qui devraient stimuler le marché tout au long de la période de prévision. Il permet de comprendre des facteurs essentiels, notamment le progrès technologique, les innovations de produits, l'environnement réglementaire et le lancement de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions, les avancées technologiques, ainsi que les développements clés de l'industrie au sein du marché. Le rapport de prévisions de marché fournit également un paysage concurrentiel détaillé, y compris des informations sur la part de marché et les profils des principaux acteurs actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,39 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, déploiement, type d'animal, utilisateur final et région |

| Par type |

|

| Par déploiement |

|

| Par Type d'animal |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,12 milliard de dollars en 2025 et devrait atteindre 2,87 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 0,44 milliard de dollars.

Le marché devrait afficher un TCAC de 11,39 % au cours de la période de prévision 2026-2034.

Par type, le segment des logiciels de gestion de cabinet devrait dominer le marché.

L’adoption croissante de logiciels vétérinaires basés sur le cloud, associée à l’évolution vers l’intégration avec les systèmes de DSE, stimule principalement l’expansion du marché.

IDEXX Laboratories, Inc., Covetrus, Patterson Veterinary (NaVetor) et Shepherd Veterinary Solutions font partie des principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 187

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés