Taille du marché, part et analyse de l'industrie du système de positionnement par vision, par composant (capteurs, sous-systèmes inertiels et d'aide, matériel de traitement, logiciel de navigation, couche de données de cartographie/référence et intégration, durcissement et sécurité), par solution (navigation assistée par la vision, odométrie visuelle/odométrie visuo-inertielle, claquement/relocalisation, navigation relative au terrain et autres), par plate-forme (plates-formes aériennes, plates-formes terrestres, plates-formes spatiales et plates-formes maritimes), par appareil (aéroporté) App

Taille du marché du système de positionnement par vision et perspectives d’avenir

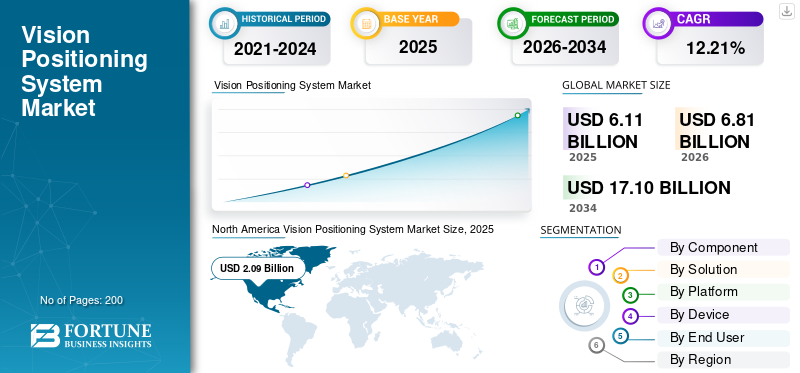

La taille du marché mondial des systèmes de positionnement par vision était évaluée à 6,11 milliards USD en 2025. Le marché devrait passer de 6,81 milliards USD en 2026 à 17,10 milliards USD d’ici 2034, avec un TCAC de 12,21 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes de positionnement par vision avec une part de marché de 34,20 % en 2025.

Un système de positionnement par vision (VPS) utilise des caméras, des capteurs et des logiciels avec des algorithmes de vision par ordinateur, d'intelligence artificielle et d'apprentissage automatique pour déterminer l'emplacement et l'orientation précis d'un appareil ou d'un objet à partir de repères visuels, souvent à l'intérieur ou là où le GPS est faible ou indisponible. Le marché comprend des unités de positionnement basées sur des caméras, des logiciels de traitement d'images et des piles de fusion de capteurs déployés dans la robotique, les drones, les véhicules autonomes, l'automatisation industrielle et la navigation en réalité augmentée. La croissance est tirée par la demande croissante de localisation intérieure, d’automatisation des entrepôts et de la logistique, ainsi que de navigation avancée dans des environnements où le GPS n’est pas autorisé, tels que les tunnels, les parkings et les villes et usines intelligentes.

Les principaux acteurs incluent DJI, Cognex Corporation, Omron Corporation, SICK AG, ABB, Fanuc Corporation, Qualcomm Technologies et Sony Corporation, qui fournissent des modules de localisation basés sur des caméras, des capteurs de vision industrielle ou des plates-formes VPS intégrées pourvéhicules aériens sans pilotetels que les robots et les applications de l'Industrie 4.0.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des systèmes de positionnement par vision PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 6,11 milliards USD

- Taille du marché en 2026 : 6,81 milliards USD

- Taille du marché prévue pour 2034 : 17,10 milliards de dollars

- TCAC : 12,21 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes de positionnement par vision avec une part de 34,20 % en 2025.

- Le segment de la couche de données de cartographie/de référence devrait enregistrer le TCAC le plus élevé de 12,99 % au cours de la période de prévision.

- Le segment Navigation relative/Amarrage/Capture devrait croître au TCAC le plus élevé de 12,93 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 1,94 milliard de dollars d’ici 2026, grâce à l’automatisation industrielle et au développement des applications de drones.

Amérique du Nord

L’Amérique du Nord a atteint 2,09 milliards de dollars en 2025, soutenus par des investissements dans les drones autonomes et la navigation de défense.

Europe

L’Europe devrait atteindre 1,93 milliard de dollars d’ici 2026, alimentée par la croissance de l’automatisation industrielle et de la robotique automobile.

NOUS.

Les États-Unis devraient atteindre 1,41 milliard de dollars d’ici 2026, grâce au déploiement croissant de drones commerciaux et de robots d’entrepôt.

Japon

Le Japon devrait atteindre 0,35 milliard de dollars d’ici 2026, grâce aux progrès de la robotique industrielle et de la logistique automatisée.

En savoir plus

TENDANCES DU MARCHÉ DES SYSTÈMES DE POSITIONNEMENT DE VISION

Utilisation de l'intérieur et du GPS‑Le refus de navigation est une tendance clé du marché

On observe une évolution vers une navigation intérieure et sans GPS utilisant un positionnement basé sur la vision, motivée par la nécessité d'utiliser des drones, des robots et des véhicules autonomes là où les signaux satellite sont faibles ou absents. La localisation et la cartographie visuelles simultanées (SLAM) et les systèmes de localisation basés sur la vision fusionnent de plus en plus de caméras, d'IMU et parfois de LiDAR ou d'Ultra-Wideband (UWB) pour fournir un positionnement stable en temps réel dans les entrepôts, les tunnels, les canyons urbains et les installations intérieures. Ces piles centrées sur l'optique sont privilégiées car elles nécessitent peu d'infrastructure fixe, peuvent cartographier des environnements inconnus à la volée et prendre en charge des applications émergentes telles que l'inspection autonome, la logistique et la navigation en réalité mixte au-delà des schémas traditionnels dépendants du GNSS.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de la guerre en Russie et en Ukraine

La guerre entre la Russie et l’Ukraine a intensifié la demande militaire de systèmes de positionnement par vision indépendants du GNSS pour les drones, les véhicules blindés et les plates-formes C4ISR, accélérant ainsi le développement et l’achat de systèmes de navigation basés sur des caméras et pilotés par l’IA en Europe et dans les États alliés de l’OTAN. Dans le même temps, les sanctions et les tensions sur la chaîne d’approvisionnement ont limité l’accès à certaines entrées de semi-conducteurs et de capteurs, poussant les acteurs de la défense et de l’industrie à diversifier les composants et à intégrer des architectures de positionnement visuel multicapteurs plus robustes.

Impact de la guerre au Moyen-Orient

La guerre au Moyen-Orient a suscité une forte demande de systèmes de navigation basés sur des systèmes de positionnement par vision, car le brouillage et l'usurpation GPS généralisés dans la région du Golfe obligent les navires commerciaux, les drones et les plates-formes terrestres à s'appuyer sur des technologies de positionnement alternatives. Les gouvernements et les opérateurs maritimes investissent dans des charges utiles de positionnement par vision optiques, inertielles et hybrides pour maintenir une navigation et une surveillance sûres, tandis que les fournisseurs d'informatique et de capteurs adjacents à la défense adaptent des piles de navigation résilientes pour les opérations sur théâtre à haut risque refusées par le GPS.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’automatisation croissante dans l’Industrie 4.0 pour stimuler la croissance du marché

L’automatisation croissante sousIndustrie 4.0est un moteur clé de la croissance du marché des systèmes de positionnement par vision, alors que les fabricants déploient de plus en plus de robotiques, d'IA et de systèmes connectés pour améliorer l'efficacité, réduire les temps d'arrêt et permettre des flux de production flexibles et axés sur les données. Les initiatives d'usines intelligentes et la surveillance basée sur les jumeaux numériques stimulent la demande de technologies avancées de détection, de positionnement et de contrôle qui prennent en charge les robots collaboratifs, la manutention autonome des matériaux et le suivi des actifs en temps réel à l'intérieur des usines. Cette évolution plus large vers des environnements de production hautement automatisés et auto-optimisés élargit la base installée de systèmes de positionnement, de navigation et de vision industrielle de qualité industrielle au-delà des lignes traditionnelles supervisées par des humains.

RESTRICTIONS DU MARCHÉ

Le coût initial élevé constitue une contrainte pour le marché

Le coût initial élevé constitue une contrainte importante sur le marché, car la mise en œuvre de technologies avancées d’automatisation et d’usines intelligentes nécessite souvent des investissements substantiels en matériel, logiciels, intégration et formation, que de nombreuses entreprises, en particulier les petites et moyennes entreprises, ont du mal à justifier. Les dépenses initiales consacrées aux capteurs, aux contrôleurs, à l’infrastructure de connectivité et à la conception du système peuvent retarder ou réduire le déploiement, en particulier lorsque le retour sur investissement est incertain ou à long terme.

OPPORTUNITÉS DE MARCHÉ

Solutions de maintenance prédictive en plein essor Nouvelles opportunités de marché

L'adoption croissante de solutions de maintenance prédictive crée de nouvelles opportunités de marché en faisant évoluer les secteurs des stratégies de maintenance réactive vers des stratégies de maintenance basées sur les données qui s'appuient sur des capteurs IoT, l'IA et des analyses en temps réel. À mesure que les fabricants, les opérateurs énergétiques et les flottes de transport déploient ces systèmes pour réduire les temps d'arrêt imprévus, prolonger la durée de vie des actifs et optimiser la planification de la maintenance, la demande augmente pour les plates-formes de capteurs intégrées, les unités de traitement de pointe et les piles d'analyse compatibles avec le cloud. Ces tendances ouvrent la voie à des solutions évolutives et modulaires.maintenance prédictivedes offres qui peuvent être adaptées à tous les secteurs, y compris aux petites et moyennes entreprises.

LES DÉFIS DU MARCHÉ

Les menaces de cybersécurité représentent un défi majeur pour le marché

Les menaces de cybersécurité représentent un défi majeur pour le marché, car le développement de l'IoT industriel et des systèmes de maintenance prédictive élargit considérablement la surface d'attaque des logiciels malveillants, des ransomwares et des tentatives d'exfiltration de données. Les préoccupations concernant l’intégrité des données, la confidentialité et le sabotage potentiel incitent les fabricants à se montrer prudents lorsqu’ils déploient des plateformes de positionnement et de maintenance connectées à grande échelle, et les obligent à investir massivement dans la segmentation du réseau, le chiffrement et les architectures Zero Trust qui ralentissent le déploiement et augmentent le coût total.

Analyse de segmentation

Par composant

Le segment des capteurs sera en tête en raison du rôle critique de Industrie 4.0 Applications

En fonction des composants, le marché est segmenté en capteurs, sous-systèmes inertiels et d'assistance, matériel de traitement, logiciels de navigation, couche de données de cartographie/référence et intégration, robustesse et sécurité.

Le segment des capteurs devrait représenter la plus grande part de marché. La croissance du segment est due au rôle critique des applications de l’Industrie 4.0, où elles fournissent des bras robotiques,Véhicules à guidage automatique (AGV),et des robots mobiles autonomes (AMR) avec des données spatiales précises en temps réel nécessaires à la détection d'objets, à la navigation et au positionnement 3D.

Le segment des couches de données de cartographie/référence devrait augmenter avec un TCAC le plus élevé de 12,99 % au cours de la période de prévision.

Par solution

La haute visibilité a stimulé la croissance du segment de la navigation assistée par la vision

Sur la base de la solution, le marché est segmenté en navigation assistée par vision, odométrie visuelle/odométrie visuo-inertielle, SLAM/relocalisation, navigation relative au terrain, navigation relative/amarrage/capture et atterrissage de précision et guidage terminal.

En 2025, le segment de la navigation assistée par vision dominait le marché mondial. La croissance du segment s’explique principalement par son rôle crucial dans les secteurs de l’industrie, de l’entreposage etRobot mobile autonome (AMR)navigation, car ils maintiennent une bonne visibilité dans des conditions de faible luminosité ou d'éclairage variable.

Le segment relatif de navigation/amarrage/capture devrait croître à un TCAC le plus élevé de 12,93 % au cours de la période de prévision.

Par plateforme

Les plates-formes aériennes domineront le marché grâce àDépendance étendue aux drones et aux drones

Basé sur la plate-forme, le marché est segmenté en plates-formes aériennes, plates-formes terrestres, plates-formes spatiales et plates-formes maritimes.

Le segment des plates-formes aériennes devrait connaître une part de marché dominante au cours de la période de prévision. La domination du segment est due au recours massif des drones et des UAV aux technologies de positionnement par caméra et par fusion de capteurs pour une navigation précise, un vol stationnaire stable et l’évitement d’obstacles dans des environnements complexes ou dépourvus de GPS.

Le segment des plates-formes spatiales devrait croître à un TCAC le plus élevé de 12,71 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par appareil

Les mises à niveau de défense et de surveillance ont stimulé l’expansion du segment des appareils de navigation embarqués aéroportés

En fonction des appareils, le marché est segmenté en appareils de navigation embarqués aéroportés, appareils montés sur plate-forme au sol, appareils basés sur des armes/chercheurs, appareils portés/portables par les soldats, appareils de vision et de navigation spatiaux.

Le segment des appareils de navigation embarqués aéroportés détenait la part dominante du marché des systèmes de positionnement par vision. Les programmes modernes de défense et de surveillance améliorent les drones et les avions pilotés avec des dispositifs de navigation embarqués avancés qui combinent un positionnement basé sur la vision, des capteurs inertiels et des liaisons de données sécurisées pour un fonctionnement précis et refusé par le GPS dans des environnements contestés.

Les appareils de vision-navigation spatiaux devraient connaître une croissance à un TCAC le plus élevé de 13,18 % au cours de la période d’étude.

Par utilisateur final

CroissanceDéploiement à travers Applications diversesCroissance stimulée du segment commercial

En fonction de l’utilisateur final, le marché est segmenté en agences commerciales, de défense, gouvernementales/spatiales et autres.

Le segment commercial a dominé le marché. Le segment prend de l'ampleur car le produit peut être déployé dans diverses applications allant de la livraison par drone et de la logistique d'entrepôt à l'agriculture de précision et à l'inspection des infrastructures en utilisant le même matériel de navigation intégré avec des réglages logiciels mineurs.

Les agences gouvernementales et spatiales devraient connaître une croissance à un TCAC le plus élevé de 12,49 % au cours de la période d'étude.

Perspectives régionales du marché des systèmes de positionnement par vision

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Nord Amérique

North America Vision Positioning System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 1,88 milliard de dollars, et a également conservé sa part de leader en 2025, avec 2,09 milliards de dollars, grâce à de solides investissements dans les drones autonomes, l’automatisation industrielle et la navigation de défense.

Marché américain des systèmes de positionnement visuel

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 1,41 milliard de dollars en 2026, soit un TCAC d’environ 12,62 %. Les États-Unis constituent le marché leader, soutenu par un déploiement rapide dedrones commerciaux, la robotique d'entrepôt et les drones militaires qui s'appuient sur une navigation basée sur la vision intégrée.

Europe

L’Europe devrait enregistrer un taux de croissance régulier de 11,91 % au cours de la période de prévision, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 1,93 milliard de dollars d’ici 2026. La région affiche une forte croissance, en particulier dans l’automatisation industrielle, la robotique automobile et les drones agricoles de précision.

Marché britannique des systèmes de positionnement visuel

Le marché britannique est estimé à environ 0,62 milliard de dollars d'ici 2026, ce qui représente un TCAC d'environ 12,42 % au cours de la période d'étude. Le Royaume-Uni étend les opérations de drones de positionnement par vision, en particulier dans les domaines de l’inspection, de l’arpentage et, éventuellement, des vols commerciaux BVLOS régis par les règles évolutives de la CAA.

Marché des systèmes de positionnement de vision en Allemagne

Le marché allemand devrait atteindre environ 0,56 milliard de dollars d’ici 2026. L’Allemagne est une plaque tournante essentielle pour les VPS de qualité industrielle, compte tenu de ses secteurs de fabrication de pointe, de robotique et d’automobile.

Asie-Pacifique

On estime que la région Asie-Pacifique atteindra 1,94 milliard de dollars d’ici 2026 et assurera la position de troisième plus grande région du marché et connaîtra la croissance la plus rapide au cours de la période d’étude. La région est dominée par une logistique urbaine dense, une expansion des drones agricoles et une automatisation industrielle croissante.

Marché japonais des systèmes de positionnement visuel

Le marché japonais est estimé à environ 0,35 milliard de dollars d'ici 2026, ce qui représente environ 12,73 % du taux de croissance annuel composé (TCAC) au cours de la période de prévision. Le Japon fait progresser ses produits dans les domaines de la robotique industrielle, des drones d'intervention en cas de catastrophe et de la logistique automatisée, en tirant parti de sa solide base de fabrication d'électronique et de capteurs.

Marché chinois des systèmes de positionnement par vision

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 0,59 milliard de dollars en 2026. La Chine est un centre majeur pour ce produit, tiré par la fabrication nationale de drones,ville intelligenteinitiatives et flottes de drones agricoles à grande échelle. Les entreprises chinoises de drones et les fournisseurs d’avionique investissent dans des piles intégrées caméra-plus-IMU et des chipsets de navigation pilotés par l’IA, tandis que des plans de modernisation des infrastructures et de la logistique sont soutenus par l’État.

Marché indien des systèmes de positionnement visuel

Le marché indien est estimé à environ 0,53 milliard de dollars d’ici 2026. L’Inde apparaît comme un marché important, stimulé par les programmes d’agriculture numérique, les projets de villes intelligentes et les programmes pilotes de livraison de drones.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. L’Amérique latine, le Moyen-Orient et l’Afrique sont des marchés en croissance, notamment dans les domaines de l’inspection minière, pétrolière et gazière et de la surveillance des infrastructures urbaines. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement une valorisation de 0,38 milliard de dollars et 0,23 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les partenariats stratégiques pour obtenir un avantage concurrentiel

Le marché des systèmes de positionnement par vision est modérément consolidé, avec des fournisseurs de technologies spécialisés tels que DJI, Cognex Corporation, SICK AG, Omron et ABB détenant des parts importantes grâce à des intégrations OEM intégrées et des piles de détection certifiées adaptées aux plates-formes industrielles et aériennes. Ces acteurs se concentrent sur l'avancement des technologies de localisation par caméra, de fusion de capteurs et de navigation pilotées par l'IA pour répondre à l'évolution des normes de performance et de sécurité des véhicules autonomes, des drones et des véhicules autonomes.usines intelligentes. Les partenariats stratégiques accélèrent l'expansion du marché, alors que DJI collabore avec de grands équipementiers de la logistique et de l'agriculture sur des plates-formes de navigation de drones autonomes, Cognex intègre ses modules de vision industrielle et de positionnement dans la robotique industrielle fournie par des intégrateurs mondiaux d'automatisation. SICK AG s'associe aux principaux fabricants d'AGV et de cobots pour intégrer la navigation par vision 3D dans les systèmes d'entrepôt et d'usine.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE POSITIONNEMENT DE VISION PROFILÉES

- SZ DJI Technology Co., Ltd.Chine)

- Société Cognex(NOUS.)

- SICK SA(Allemagne)

- Société Omron(Japon)

- ABB SA(Suisse)

- Fanuc Corporation (Japon)

- Parrot Drones SAS (France)

- Seegrid Corporation (États-Unis)

- Pepperl+Fuchs GmbH (Allemagne)

- Senion AB (Verizon Communications Inc.) (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :Hensoldt a franchi la première étape de la publication de son environnement d'exécution de défense défini par logiciel Ceretron. Cela a été fait afin d'intégrer des algorithmes conteneurisés dans des systèmes au sol pour faire fonctionner des capteurs de reconnaissance optroniques avec une présentation des résultats presque en temps réel.

- Janvier 2025 :L'armée américaine a attribué à L3Harris Technologies une commande de 263 millions de dollars pour poursuivre la fabrication des jumelles de lunettes de vision nocturne améliorées (ENVG-B).

- Janvier 2025 :sUne commande de livraison d'une valeur de plus de 139 millions de dollars a été passée à Elbit Systems of America pour continuer à fabriquer les systèmes de lunettes de vision nocturne améliorées (ENVG-B) pour l'armée américaine, ainsi que des pièces de rechange et une assistance logistique.

- Janvier 2025 :SICK, fournisseur mondial decapteur-based automation systems dont le siège social est situé en Allemagne, a annoncé l'acquisition d'Accerion, une startup technologique néerlandaise. Accerion se concentre sur la technologie de positionnement pour les robots mobiles et est un expert en traitement d'images basé sur l'IA.

- Avril 2023 :Pour les lignes de fabrication à grande vitesse, Cognex a présenté son système de vision In-Sight 3800, censé fournir une boîte à outils de vision complète, de solides capacités d'imagerie et un logiciel adaptable pour une gamme d'applications d'inspection.

COUVERTURE DU RAPPORT

L’analyse mondiale de l’industrie du système de positionnement par vision comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l’environnement réglementaire, de l’analyse des cinq forces du porteur, des profils d’entreprise et du programme de modernisation. En outre, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements et prévalences de l’industrie aéronautique par régions clés. Le rapport sur le marché mondial fournit également un paysage concurrentiel détaillé, notamment des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,21 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, solution, plate-forme, appareil, utilisateur final et région |

| Par composant |

|

| Par Solution |

|

| Par plateforme |

|

| Par Appareil |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 6,11 milliards de dollars en 2025 et devrait atteindre 17,10 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,09 milliards de dollars.

Le marché devrait afficher un TCAC de 12,21 % au cours de la période de prévision.

Par composant, le segment des capteurs devrait dominer le marché.

L’automatisation croissante dans l’Industrie 4.0 est un facteur clé de la croissance du marché.

SZ DJI Technology Co., Ltd., Cognex Corporation, SICK AG, OMRON Corporation, ABB Ltd. sont quelques acteurs clés sur le marché mondial.

L'Amérique du Nord dominait le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés