Taille du marché de la gestion des déchets, part et analyse de l’industrie, par type de déchets (déchets solides municipaux (MSW), déchets industriels, déchets de construction et de démolition (C&D), déchets des mines et carrières et autres), par méthode de traitement (collecte et transport, mise en décharge, recyclage/récupération des matériaux, valorisation énergétique (WtE), compostage et digestion anaérobie, et autres) et prévisions régionales, 2026-2034

Taille du marché de la gestion des déchets et perspectives d’avenir

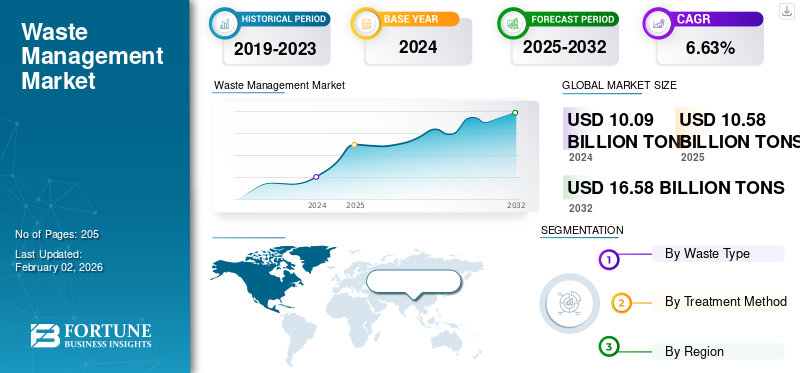

La taille du marché mondial de la gestion des déchets était évaluée à 10,58 milliards de tonnes en 2025. Le marché devrait passer de 11,13 milliards de tonnes en 2026 à 19,5 milliards de tonnes en 2034, avec un TCAC de 7,26 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial de la gestion des déchets avec une part de marché de 38,87 % en 2025.

Le marché est en croissance à l’échelle mondiale en raison de l’urbanisation croissante, de l’industrialisation et de la sensibilisation croissante à l’environnement. Chaque année, le monde produit des milliards de tonnes de déchets et, sans traitement approprié, ils contribuent à la pollution, aux émissions de gaz à effet de serre et à la dégradation des écosystèmes.

Les gouvernements et les organisations internationales telles que le Programme des Nations Unies pour l'environnement (PNUE) et l'OCDE appliquent des réglementations plus strictes en matière de déchets, encourageant les initiatives de recyclage et d'économie circulaire. Les consommateurs sont également plus conscients de la durabilité, ce qui pousse les entreprises à adopter des pratiques d'élimination et de recyclage respectueuses de l'environnement. Les innovations technologiques telles que les systèmes de collecte intelligents, la conversion des déchets en énergie (WtE) et le suivi numérique ont rendu les technologies de gestion des déchets plus efficaces et économiquement viables. De plus, l’augmentation des investissements dans les infrastructures vertes eténergie renouvelableont positionné la gestion efficace des déchets comme un élément essentiel des objectifs mondiaux de développement durable. Ces facteurs ont déterminé la part de marché ces dernières années.

Par exemple, Veolia est une entreprise leader dans les services de gestion des déchets et les services environnementaux dont le siège est à Paris, en France. Elle gère des projets de déchets solides et dangereux, de traitement de l'eau et de valorisation énergétique à l'échelle mondiale. Veolia exploite des installations de recyclage et de WtE qui convertissent chaque année des millions de tonnes de déchets en matériaux et en énergie réutilisables, favorisant ainsi l'efficacité des ressources et la protection de l'environnement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la gestion des déchets PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 10,58 milliards de tonnes

- Taille du marché en 2026 : 11,13 milliards de tonnes

- Taille du marché prévue pour 2034 : 19,5 milliards de tonnes USD

- TCAC : 7,26 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la gestion des déchets avec une part de 38,87 % en 2025.

- Le segment des déchets solides municipaux (MSW) représentait la plus grande part de marché de 41,06 % en 2026.

- Le segment de la mise en décharge a dominé le marché avec une part de 28,75 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial, atteignant une valorisation de 3,86 milliards de tonnes en 2024 suite à une forte croissance dans les principales économies.

Amérique du Nord

L'Amérique du Nord représentait 28,83 % du marché mondial en 2025, avec une valorisation de 3,05 milliards de tonnes.

Europe

L’Europe devrait connaître une croissance significative au cours de la période de prévision, soutenue par des réglementations environnementales strictes et des initiatives de développement durable.

NOUS.

Aux États-Unis, le marché de la gestion des déchets devrait atteindre une valorisation de 2,81 milliards de tonnes en 2026.

Japon

Japon L’urbanisation croissante et l’accent mis par le pays sur les pratiques durables de traitement et de recyclage des déchets continuent de soutenir l’expansion du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Urbanisation rapide et croissance démographique pour propulser la croissance du marché

L’urbanisation rapide et la croissance démographique sont devenues les forces les plus importantes qui animent l’industrie mondiale de la gestion des déchets. Alors que de plus en plus de personnes migrent vers les villes à la recherche de meilleurs moyens de subsistance, les zones urbaines se développent à un rythme sans précédent. Selon les Nations Unies, plus de 56 % de la population mondiale vit désormais dans des zones urbaines, un chiffre qui devrait atteindre 68 % d'ici 2050. Ce changement démographique intensifie la pression sur les infrastructures de gestion des déchets, entraînant une montée en flèche des volumes de déchets solides municipaux (DMS).

Le Programme des Nations Unies pour l'environnement (PNUE) estime que le monde produit actuellement plus de 2,1 milliards de tonnes de DSM par an, et que ce chiffre pourrait presque doubler pour atteindre 3,8 milliards de tonnes d'ici 2050 si la production de déchets continue de dépasser la capacité de gestion. Les régions urbaines, en particulier dans les économies en développement d’Asie et d’Afrique, sont confrontées aux plus grands défis, notamment un espace limité dans les décharges, des décharges à ciel ouvert, un mauvais tri des déchets et des systèmes de recyclage inadéquats.

RESTRICTIONS DU MARCHÉ :

Coût élevé de la collecte, du traitement et de l’élimination des déchets pour limiter l’expansion du marché

L’un des défis importants qui entravent la croissance du marché de la gestion des déchets est le coût plus élevé de la collecte, du traitement et de l’élimination des déchets. Développer et entretenir des usines de recyclage modernes, des décharges sanitaires etvalorisation énergétique des déchets (WtE)Les installations nécessitent des investissements importants en capital, que de nombreux pays en développement ont du mal à se permettre.

La création de décharges modernes, d’installations de recyclage et d’usines de valorisation énergétique nécessite des investissements lourds et une technologie de pointe. Dans de nombreuses régions en développement, un financement limité et des partenariats public-privé inadéquats entravent l’expansion. Les coûts opérationnels tels que le carburant, la main-d’œuvre et l’entretien grèvent encore davantage les budgets municipaux. De plus, le transport des déchets des villes densément peuplées vers les sites de traitement augmente les dépenses.

OPPORTUNITÉS DE MARCHÉ :

La transition vers une économie circulaire devrait créer des opportunités de croissance

L’industrie mondiale de la gestion des déchets entre dans une phase d’opportunités significatives, motivée par les objectifs de durabilité, l’innovation technologique et les réformes politiques. L’une des principales opportunités réside dans la transition vers une économie circulaire, où les déchets sont considérés comme une ressource précieuse plutôt que comme un fardeau. Le recyclage, la réutilisation et la récupération des ressources ouvrent de nouveaux marchés pour les matières premières secondaires, créant ainsi des avantages à la fois environnementaux et économiques.

Par exemple, selon le Plan d’action pour l’économie circulaire (CEAP) de l’Union européenne, cela pourrait augmenter le PIB de l’UE de 0,5 % et créer environ 700 000 nouveaux emplois d’ici 2030, tout en réduisant considérablement la production de déchets et les émissions de carbone. Le plan stimule également les investissements dans les technologies avancées de recyclage et les programmes de responsabilité des producteurs, établissant ainsi une référence mondiale en matière de réduction des déchets et d’efficacité des ressources.

LES DÉFIS DU MARCHÉ :

Un mauvais tri des déchets à la source présente des défis importants pour la croissance du marché

Un mauvais tri des déchets à la source reste l’un des défis les plus urgents du secteur mondial de la gestion des déchets. Une gestion efficace des déchets commence aux niveaux domestique, industriel et commercial, où une séparation appropriée des matières organiques, recyclables et dangereuses est essentielle. Cependant, dans de nombreux pays, notamment dans les économies en développement, les déchets sont souvent mélangés, ce qui rend le recyclage, le compostage et la valorisation énergétique en aval inefficaces et coûteux. Selon le Programme des Nations Unies pour l'environnement (PNUE), une ségrégation inadéquate entraîne la perte de près de 60 à 70 % des matériaux recyclables, sapant ainsi les initiatives d'économie circulaire.

TENDANCES DU MARCHÉ DE LA GESTION DES DÉCHETS :

La popularité croissante des technologies de valorisation énergétique des déchets (WtE) est une tendance clé du marché

L’essor des technologies de valorisation énergétique des déchets (WtE) marque une évolution cruciale dans la gestion mondiale des déchets. Les systèmes WtE convertissent les déchets solides municipaux non recyclables en électricité, chaleur oubiocarburantsgrâce à des processus tels que l'incinération, la pyrolyse, la gazéification et la digestion anaérobie. Ces technologies réduisent non seulement la dépendance aux décharges, mais contribuent également à la production d’énergie renouvelable et à l’atténuation des gaz à effet de serre.

Selon l'Agence internationale de l'énergie (AIE), les usines WtE modernes peuvent récupérer jusqu'à 30 % de l'énergie contenue dans les déchets tout en respectant des normes d'émission strictes. Des pays comme le Japon, l’Allemagne et la Suède ont intégré avec succès le WtE dans leurs cadres d’économie circulaire, transformant les défis de l’élimination des déchets en solutions énergétiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de déchet

Les déchets solides municipaux (DMS) dominent en raison de l’accent croissant mis sur les pratiques d’économie circulaire

Sur la base du type de déchets, le marché est classé en déchets solides municipaux (MSW), déchets industriels, déchets de construction et de démolition (C&D), déchets d’exploitation minière et de carrière et autres.

En 2026, le segment des déchets solides municipaux (MSW) domine avec une part de 41,06 %. Une combinaison de mandats environnementaux, de pressions d’urbanisation et de l’accent croissant mis sur les pratiques d’économie circulaire stimule le secteur des déchets solides municipaux (DSM). Dans le même temps, les cadres réglementaires visant à minimiser la dépendance à la mise en décharge, tels que les taxes sur la mise en décharge, les objectifs de réacheminement et l’interdiction de certains flux de déchets, accélèrent l’adoption de technologies de valorisation énergétique, de compostage, de recyclage et de valorisation des matières.

Le segment des déchets de construction et de démolition (C&D) connaît la croissance la plus rapide et devrait croître à un TCAC de 7,89 %. La croissance de ce segment est attribuée à l’urbanisation rapide, au développement d’infrastructures à grande échelle et à la rénovation continue des bâtiments dans les marchés émergents et développés. L'expansion de la construction résidentielle, commerciale et industrielle augmente considérablement les débris tels que le béton, le bois, les métaux etplastiques. De plus, des réglementations environnementales plus strictes, l’adoption croissante de pratiques de construction écologiques et l’accent croissant mis sur le recyclage et la récupération des ressources conduisent à une gestion plus formelle des déchets de C&D.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par méthode de traitement

La mise en décharge domine le marché en raison de sa capacité à traiter un grand volume de déchets

Sur la base de la méthode de traitement, le marché est classé en collecte et transport, mise en décharge, recyclage/valorisation des matériaux, valorisation énergétique des déchets (WtE), compostage et digestion anaérobie, etc.

En 2026, le segment de la mise en décharge domine avec une part de 28,75 %. La mise en décharge continue d'être l'une des méthodes de gestion des déchets les plus largement utilisées dans le monde en raison de sa simplicité, de sa rentabilité et de sa capacité à traiter de gros volumes de déchets. De nombreux pays en développement et même certains pays développés dépendent fortement des décharges car elles nécessitent moins d'investissements en capital et d'intrants technologiques que les options avancées. tel queinstallations de recyclage ou de valorisation énergétique (WtE).

Le segment du recyclage/récupération de matériaux connaît la croissance la plus rapide et devrait croître à un TCAC de 9,52 %.Le recyclage/la récupération des matériaux est le segment de la gestion des déchets qui connaît la croissance la plus rapide, car il s'aligne directement sur les politiques mondiales favorisant la mise en œuvre d'une économie circulaire, la réduction de l'utilisation des décharges et la réduction des émissions de carbone. Les gouvernements appliquent des objectifs de recyclage plus stricts, des programmes étendus de responsabilité des producteurs et des interdictions de mise en décharge des matériaux recyclables, ce qui augmente considérablement les investissements dans les technologies avancées de tri, de séparation et de retraitement.

Perspectives régionales du marché de la gestion des déchets

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Waste Management Market Size, 2025 (USD billion tons) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2023, évaluée à 3,64 milliards de tonnes, et a également pris la première part en 2024 avec 3,86 milliards de tonnes. La région Asie-Pacifique connaît une croissance rapide dans le secteur de la gestion des déchets en raison de l’accélération de l’urbanisation, de l’industrialisation et de l’expansion démographique. Abritant plus de 60 % de la population mondiale, des pays comme la Chine, l’Inde, le Japon et la Corée du Sud génèrent d’énormes volumes de déchets municipaux, industriels et dangereux. Selon le Programme des Nations Unies pour l’environnement (PNUE), l’Asie représente à elle seule près de la moitié de la production totale de déchets dans le monde, et ce chiffre continue d’augmenter à mesure que les modes de vie urbains et la demande des consommateurs augmentent.

Europe

La demande en matière de gestion des déchets en Europe découle de la combinaison d’une politique environnementale stricte, d’infrastructures matures et d’un engagement fort en faveur des principes de l’économie circulaire. L'Union européenne a mis en œuvre une législation complète telle que la directive-cadre sur les déchets, le plan d'action pour l'économie circulaire et les programmes nationaux de responsabilité élargie des producteurs (REP) qui imposent des taux élevés de recyclage, de valorisation et d'élimination appropriée.

Le marché allemand est évalué à 0,53 milliard de tonnes en 2025. Les lois environnementales strictes de l’Allemagne, ses systèmes de recyclage avancés et ses politiques fortes d’économie circulaire déterminent la part de marché de la gestion des déchets. Plus de 65 % des déchets en Allemagne sont recyclés ou valorisés dans des usines de valorisation énergétique (WtE), ce qui en fait un leader mondial en matière de gestion durable des déchets.

Amérique du Nord

En 2025, l’Amérique du Nord détenait 28,83 % de la part de marché mondiale, atteignant une valorisation de 3,05 milliards de tonnes USD, et devrait atteindre 3,18 milliards de tonnes USD en 2026. Les États-Unis et le Canada génèrent certains des plus grands volumes de déchets municipaux et industriels au monde, stimulés par le consumérisme et l’activité industrielle. Cela nécessite des systèmes avancés pour les opérations de recyclage, de gestion des décharges et de valorisation énergétique (WtE).

Les États-Unis devraient enregistrer une valorisation de 2,81 milliards de tonnes en 2026. Plusieurs facteurs environnementaux, économiques et réglementaires déterminent la gestion des déchets aux États-Unis. L'urbanisation croissante et la densité de population augmentent le volume de déchets solides municipaux, créant un besoin plus fort de systèmes efficaces de collecte, de recyclage et d'élimination. La sensibilisation croissante à l’environnement pousse également les ménages et les entreprises à adopter des pratiques durables, stimulant ainsi la demande de programmes de recyclage et de solutions de valorisation énergétique des déchets. Par exemple, à partir de janvier 2022, les États, à savoir la Californie, New York et le Vermont, ont mis en place des mandats de recyclage des matières organiques qui encouragent ou obligent les ménages et les entreprises à séparer les restes de nourriture des déchets ordinaires. Ces programmes détournent chaque année des millions de tonnes de déchets organiques des décharges, réduisant ainsi les émissions de méthane tout en augmentant la demande d'installations de compostage et d'initiatives connexes de valorisation énergétique des déchets.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a accaparé 7,34 % du marché mondial en 2025, générant 0,78 milliard de tonnes de revenus, et devrait atteindre 0,83 milliard de tonnes en 2026. Dans la région, le CCG devrait atteindre 0,38 milliard de tonnes en 2025. Cette croissance est principalement due à l'augmentation des investissements dans l'économie circulaire et les technologies de déchets verts.

l'Amérique latine

Au cours de la période de prévision, la région Amérique latine devrait présenter d’énormes opportunités en matière de gestion des déchets..De nombreuses villes de la région, comme São Paulo, Mexico et Buenos Aires, sont confrontées à des défis croissants liés à une collecte inadéquate des déchets et à une dépendance croissante aux décharges. Les gouvernements donnent désormais la priorité aux systèmes de recyclage modernes, aux projets de valorisation énergétique des déchets et aux partenariats public-privé pour améliorer l’efficacité et réduire la pollution. En 2025, l’Amérique latine a généré 0,5 milliard de tonnes USD, contribuant à hauteur de 4,76 % aux revenus du marché mondial, et devrait atteindre 0,83 milliard de tonnes USD en 2026. En Amérique latine, le Brésil devrait atteindre la valeur de 0,29 milliard de tonnes USD en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les fournisseurs développent activement leur marché en utilisant l'analyse des données et les tableaux de bord de performances

La demande en matière de gestion des déchets parmi des entreprises clés telles que Veolia, le Groupe SUEZ, Waste Management, Inc. (WM), Republic Services, Inc. et d'autres utilise de plus en plusanalyse de donnéeset des tableaux de bord de performances pour suivre les flux de déchets, les performances des fournisseurs (temps de collecte, volume, taux de contamination) et la conformité. Les entreprises travaillant avec des fournisseurs effectuent des audits de déchets pour comprendre exactement quels déchets sont générés et quelle quantité, puis les utilisent pour fixer des objectifs de réduction, de recyclage et de réutilisation.

À la mi-2025, WasteManagementInc. (WM) a annoncé des plans à long terme (jusqu'en 2027) visant un chiffre d'affaires compris entre 28,5 et 29,25 milliards de dollars, tirés par des investissements dans le recyclage, les énergies renouvelables, les infrastructures organiques et les flux de déchets réglementés/dangereux.

LISTE DES PRINCIPALES ENTREPRISES DE GESTION DES DÉCHETS PROFILÉES :

- Véolia (France)

- Groupe SUEZ (France)

- Gestion des déchets, Inc. (WM)(NOUS.)

- Republic Services, Inc. (États-Unis)

- Clean Harbors, Inc. (États-Unis)

- Biffa plc(ROYAUME-UNI.)

- Remondis SE & Co. KG (Allemagne)

- Renewi plc(ROYAUME-UNI.)

- Stéricycle, Inc.(NOUS.)

- Covanta Holding Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En octobre 2025,la ville de Gold Coast en Australie a dévoilé un important plan de développement visant à convertir une décharge en une zone de « valorisation énergétique des déchets ». Le projet vise à détourner jusqu'à 97 % des déchets de la mise en décharge en construisant une zone intégrée de recyclage et d'énergie, comprenant une installation qui transforme les déchets non recyclables en électricité.

- En octobre 2025,La municipalité de Dubaï a lancé l'initiative « Circle Dubai » dans le cadre de la stratégie de gestion intégrée des déchets de Dubaï 2021-2041. Le plan vise à détourner 100 % des déchets des décharges et à au moins 56 % les recycler, via une collecte intelligente, des campagnes d'éducation et des plateformes numériques.

- En septembre 2025,Tiruchirappalli City Corporation (dans l'État indien du Tamil Nadu) a intensifié ses efforts en matière de gestion des déchets plastiques en s'associant aveccimentusines à utiliser des plastiques non recyclables comme carburant alternatif. La ville génère environ 400 à 450 tonnes de déchets par jour et a atteint environ 75 % de tri à la source.

- En septembre 2024,Biffa plc a acquis une entreprise de recyclage de construction et de démolition (C&D) (L&S Waste Management) dans le Hampshire, en Angleterre.

- En avril 2024,Covanta Holding Corporation a été rebaptisée Reworld Waste (anciennement Covanta) pour refléter son évolution vers des solutions de gestion des déchets durables plus larges, au-delà de la simple valorisation énergétique.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la gestion des déchets fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,26 % de 2026 à 2034 |

| Unité | Volume (milliards de tonnes) |

| Segmentation | Par type de déchet, méthode de traitement et région |

| Par type de déchet |

|

| Par méthode de traitement |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 10,58 milliards de tonnes en 2025 et devrait atteindre 19,5 milliards de tonnes d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,11 milliards de tonnes.

Le marché devrait afficher un TCAC de 7,26 % au cours de la période de prévision 2026-2034.

Le segment des déchets solides municipaux (MSW) domine le marché par type de déchet.

Le marché est stimulé par des réglementations environnementales plus strictes et une production croissante de déchets urbains.

Veolia, le groupe SUEZ, Waste Management, Inc. et d’autres comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Les principaux facteurs susceptibles de favoriser l'adoption de la gestion des déchets comprennent des mandats réglementaires plus stricts visant à réduire l'utilisation des décharges et à accroître l'efficacité du recyclage.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés