Taille, part et analyse de l’industrie du marché des déchets en diesel, par matière première (déchets plastiques, biomasse, déchets industriels, déchets solides municipaux, déchets de caoutchouc et autres), par technologie (dépolymérisation catalytique, gazéification + FT, liquéfaction hydrothermale (HTL), pyrolyse et autres), par utilisateur final (automobile, industriel, production d’électricité et marine) et prévisions régionales, 2026-2034

Aperçu du marché des déchets vers le diesel

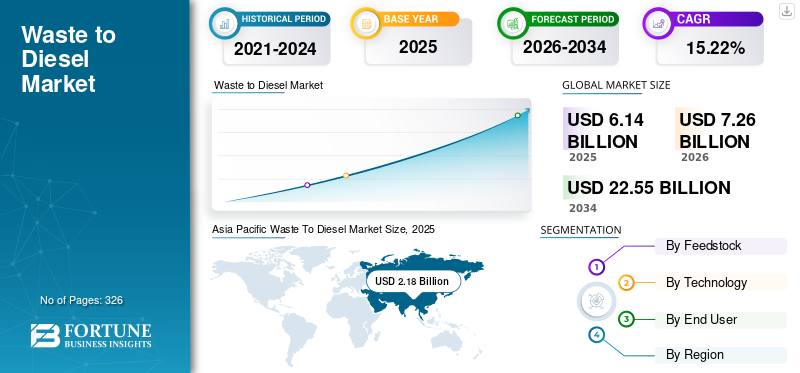

La taille du marché mondial des déchets transformés en diesel était évaluée à 6,14 milliards USD en 2025. Le marché devrait passer de 7,26 milliards USD en 2026 à 22,55 milliards USD d’ici 2034, avec un TCAC de 15,22 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des déchets valorisés au diesel avec une part de marché de 35,5 % en 2025.

Les déchets en diesel font référence au processus de conversion de divers déchets, tels que les déchets plastiques, les déchets solides municipaux, la biomasse, les résidus industriels et les déchets de caoutchouc, en carburants diesel grâce à des technologies thermochimiques avancées. Ces technologies comprennent généralement la pyrolyse, la gazéification suivie de la synthèse Fischer-Tropsch, la dépolymérisation catalytique et la liquéfaction hydrothermale. Le processus décompose les déchets polymères complexes et la matière organique en hydrocarbures qui peuvent être raffinés en carburant diesel utilisable. Les installations diesel soutiennent les principes de l’économie circulaire en détournant les déchets des décharges et en réduisant la dépendance aux combustibles fossiles conventionnels. Il contribue également à réduire les émissions de gaz à effet de serre sur le cycle de vie par rapport au diesel traditionnel à base de pétrole.

Le marché devrait être stimulé par l’augmentation de la production mondiale de déchets, l’accent croissant mis surénergie renouvelableet une pression croissante pour réduire la dépendance aux décharges. Des réglementations environnementales strictes sur l’élimination du plastique et les émissions de carbone encouragent les gouvernements et les industries à adopter des technologies avancées de valorisation des déchets en carburant. La demande croissante de carburants alternatifs et à faible teneur en carbone dans les secteurs des transports, de la marine et de l’industrie soutient davantage l’expansion du marché. Les progrès technologiques en matière de pyrolyse, de gazéification et de valorisation catalytique ont amélioré l’efficacité de conversion et la qualité du carburant, renforçant ainsi la viabilité commerciale. De plus, l’évolution vers des modèles d’économie circulaire et les préoccupations en matière de sécurité énergétique dans de nombreux pays accélèrent les investissements dans les infrastructures de valorisation des déchets.

Agilyx Corporation, Plastic Energy, Enerkem, Brightmark et Fulcrum BioEnergy comptent parmi les entreprises leaders sur ce marché. Ces entreprises jouent un rôle important dans l’avancement de la production de déchets en diesel grâce à une infrastructure de raffinage à grande échelle, à l’intégration de technologies avancées de conversion thermochimique, à des réseaux d’approvisionnement en matières premières et à des partenariats stratégiques tout au long de la chaîne de valeur de la gestion des déchets et de l’énergie. Ils contribuent à la commercialisation, à l’expansion des capacités, à l’optimisation technologique et au développement de réseaux de distribution de carburants à faible émission de carbone à l’échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX POINTS À RETENIR DU MARCHÉ DES DÉCHETS VERS LE DIESEL

- Taille du marché en 2025 : 6,14 milliards de dollars

- Taille du marché en 2026 : 7,26 milliards de dollars

- Taille du marché prévue pour 2034 : 22,55 milliards de dollars

- TCAC : 15,22 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des déchets valorisés au diesel avec une part de 35,5 % en 2025.

- Les déchets plastiques représentaient 53,29 % de la part de marché en 2025.

- La pyrolyse détenait environ 55,45 % de part de marché en raison de sa maturité commerciale et de son évolutivité.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché avec 2,18 milliards de dollars en 2025 et devrait atteindre 2,59 milliards de dollars en 2026.

Europe

L’Europe a généré 1,60 milliard de dollars en 2025 et devrait atteindre 1,90 milliard de dollars en 2026.

Amérique du Nord

L’Amérique du Nord représentait 1,13 milliard de dollars en 2025 et devrait atteindre 1,34 milliard de dollars en 2026.

NOUS.

Le marché des déchets transformés en diesel était évalué à 0,98 milliard de dollars en 2025 et devrait atteindre 1,14 milliard de dollars en 2026.

Japon

Le marché a atteint 0,28 milliard de dollars en 2025 et devrait atteindre 0,34 milliard de dollars en 2026.

En savoir plus

Tendances du marché des déchets au diesel

La tendance vers des systèmes de conversion évolutifs et modulaires amplifie la croissance du marché

Une tendance déterminante sur le marché est l’évolution vers des systèmes de conversion évolutifs et modulaires qui peuvent être déployés localement pour traiter les flux de déchets spécifiques à une région. Traditionnellement, les premiers projets reposaient sur des usines pilotes traitant seulement quelques tonnes par jour, mais les déploiements commerciaux récents s'orientent vers la classe des 50 à 200 tonnes par jour. Ces installations utilisent des technologies telles que des réacteurs de pyrolyse avancés avec une meilleure récupération de chaleur, une gestion automatisée des matières premières et une intégration avec les raffineries existantes. À mesure que les coûts de transport et de logistique augmentent, le déploiement de plusieurs unités de transformation des déchets de taille moyenne à proximité des points de production de déchets devient de plus en plus intéressant par rapport aux méga-usines centralisées. Cette tendance à la décentralisation est soutenue par des améliorations des contrôles numériques des processus qui permettent une surveillance et une optimisation à distance, réduisant ainsi les besoins en personnel et améliorant la disponibilité. Les principaux pôles industriels intègrent désormais activement ces unités modulaires dans des pôles plus grands où sont regroupés des installations de recyclage du plastique, des centres de tri de DMS et des transformateurs de pneus en fin de vie, créant ainsi un écosystème local de conversion des déchets. Cette tendance renforce l’idée selon laquelle le déploiement réussi de la transformation des déchets en diesel nécessite non seulement une technologie de conversion de base, mais également une intégration robuste avec les réseaux de collecte des déchets en amont et de distribution de carburant en aval.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation de la production de déchets et renforcement des normes environnementales pour stimuler la croissance du marché

L’un des principaux moteurs de la croissance du marché des déchets transformés en diesel est la production de déchets combinée à des normes environnementales plus strictes qui rendent la mise en décharge moins attractive économiquement ou politiquement acceptable. À mesure que les populations urbaines augmentent et que les modes de consommation évoluent vers des produits emballés, la quantité de déchets plastiques et de déchets municipaux mélangés augmente régulièrement d’année en année. Dans le même temps, de nombreux gouvernements mettent en place des taxes de mise en décharge plus strictes, interdisent le plastique à usage unique et étendent les politiques de responsabilité des producteurs qui augmentent considérablement le coût de l’élimination traditionnelle. Cette combinaison crée une forte poussée économique vers des voies alternatives de valorisation des déchets, où la conversion des déchets en diesel et autres carburants utilisables devient une option financièrement viable. Les entreprises engagées dans des objectifs de zéro émission nette sont également attirées par la possibilité de réduire leurs émissions de portée 1 et de portée 3 en mélangeant du diesel dérivé de déchets dans les réservoirs de carburant existants ou en respectant les mandats internes de développement durable. Le diesel conventionnel restant un carburant de base pour les opérations logistiques et industrielles lourdes, l’attrait de produire une alternative répondant aux spécifications requises tout en réduisant l’empreinte carbone ajoute une dynamique commerciale et un intérêt d’investissement dans les régions.

Restrictions du marché

Des paysages réglementaires volatils à travers le monde pour limiter la croissance du marché

L’un des principaux freins à l’expansion du marché est l’incertitude politique et les incitations réglementaires incohérentes d’une région à l’autre, qui créent un risque financier pour les investisseurs et les développeurs de projets. Alors que certaines juridictions offrent des incitations telles que des crédits d’impôt, des mandats de mélange de carburants renouvelables ou des surtaxes pour la réacheminement des décharges qui favorisent les filières de transformation des déchets en carburant, beaucoup d’autres manquent de cadres stables à long terme. Dans les régions où les programmes d’incitation sont à court terme ou soumis à des changements politiques, les financiers hésitent à engager des capitaux dans des projets à long terme qui nécessitent des rendements prévisibles. Cette incohérence est encore aggravée par les différentes définitions de ce qui est considéré comme un diesel renouvelable ou durable dans divers régimes politiques, ce qui entraîne une confusion autour de la certification, de l'éligibilité aux crédits et de la comptabilisation des émissions sur le cycle de vie. Sans normes de qualité des carburants harmonisées et sans voies claires pour valoriser les avantages environnementaux, les entreprises risquent de se retrouver confrontées à des actifs bloqués ou à des installations sous-performantes. Le résultat est que les développeurs se concentrent souvent sur une poignée de marchés favorables tout en dépriorisant les régions où les signaux réglementaires sont faibles, limitant ainsi une adoption mondiale plus large. Jusqu’à ce que les cadres politiques soient plus alignés et plus durables, ces restrictions continueront de ralentir l’expansion et la diversification géographique des infrastructures de transformation des déchets en diesel.

Opportunités de marché

Augmentation de la gamme de sources de matières premières pour créer de nouvelles voies de croissance

Une opportunité importante dans le domaine de la valorisation des déchets en diesel réside dans l'élargissement de la gamme de flux de matières premières au-delà des flux traditionnels.plastiquesvers des catégories de déchets plus exigeantes telles que les déchets municipaux mélangés, les déchets riches en matières organiques et les matériaux composites. De nombreuses régions n'ont développé qu'une infrastructure de tri de base, ce qui signifie que de grands volumes de déchets sont mis en décharge ou incinérés avec une récupération d'énergie minimale. L’introduction de technologies capables de traiter des déchets hétérogènes sans prétraitement intensif ouvre la voie à de vastes réserves de matières premières inexploitées. Par exemple, des processus améliorés de liquéfaction hydrothermale peuvent convertir des déchets organiques et humides qui ne sont actuellement pas rentables pour d'autres voies, tandis que les variantes de dépolymérisation catalytique sont de plus en plus capables de traiter des flux de polymères mixtes qui autrement seraient incinérés ou recyclés mécaniquement à faible valeur. Cette expansion des matières premières augmente non seulement le volume potentiel de production des gammes diesel, mais renforce également l'analyse de rentabilisation en réduisant le coût d'acquisition des matières premières et en améliorant les taux d'utilisation. De plus, en reliant les installations de transformation des déchets en diesel aux marchés de crédits de carbone ou aux normes en matière de carburants renouvelables dans des juridictions clés, les opérateurs peuvent générer des flux de revenus supplémentaires qui améliorent la viabilité des projets à long terme. Cela représente une opportunité significative pour les nouveaux entrants et les acteurs existants d'étendre leurs opérations et de s'intégrer verticalement dans la collecte, le traitement, la conversion et la distribution de carburant des déchets.

Défis du marché

Complexité et variabilité des flux de déchets pour limiter la croissance du marché

Un défi central pour les projets de valorisation des déchets en diesel est la complexité et la variabilité des flux de déchets, qui ont un impact direct sur les performances de l'usine, la qualité du carburant et les coûts d'exploitation. Contrairement à la biomasse dédiée ou aux matières premières homogènes telles que l'huile végétale vierge, les flux de déchets tels que les plastiques mélangés, les déchets solides municipaux et les résidus industriels varient considérablement en termes de composition, de contenu énergétique, d'humidité et de contaminants. Cette variabilité peut entraîner des fluctuations du rendement, des problèmes de corrosion dans les réacteurs, une désactivation du catalyseur et une qualité de produit instable si elle n'est pas correctement gérée. La conception d'usines de traitement de conversion capables de gérer cette variabilité de manière robuste sans temps d'arrêt fréquents pour le nettoyage, le tri ou la maintenance ajoute de la complexité et des coûts d'ingénierie. Dans la pratique, les opérateurs doivent souvent investir massivement dans des installations de tri et de préconditionnement en amont pour éliminer les matériaux inertes, l'humidité et les fractions non-hydrocarbures avant la conversion, ce qui augmente les dépenses en capital et réduit les marges des projets. En outre, le respect des normes strictes de spécification du diesel nécessite des étapes supplémentaires de mise à niveau, de raffinage et d’assurance qualité qui sont sensibles à la qualité des matières premières entrantes. En conséquence, l’industrie continue de se débattre entre l’étendue des matières premières et la performance économique, ce qui rend la conversion des déchets en diesel à haut rendement et à faible coût, un défi technique et commercial.

Analyse de segmentation

Par matière première

Une teneur élevée en hydrocarbures dans les déchets plastiques pour stimuler la croissance du segment

Sur la base des matières premières, le marché est segmenté en déchets plastiques, biomasse, déchets industriels, déchets solides municipaux, déchets de caoutchouc et autres.

Les déchets plastiques représentent environ 53,29 % de la part de marché des déchets transformés en diesel en 2025. Les déchets plastiques constituent la matière première la plus importante et la plus largement déployée sur le marché mondial en raison de leur teneur élevée en hydrocarbures et de leur densité énergétique, qui permettent des rendements de carburant liquide comparativement plus élevés par tonne d'intrant. La production massive de plastique provenant des emballages, des biens de consommation et des produits industriels, et de nombreuses régions manquant encore de systèmes de recyclage efficaces, signifie qu'une fraction substantielle du plastique finit dans les décharges ou est incinérée. Cela crée à la fois une pression environnementale et des incitations réglementaires pour détourner les plastiques vers des voies de conversion thermochimique telles que la pyrolyse et la dépolymérisation catalytique. Les technologies capables de traiter des flux de plastiques mélangés sans tri intensif gagnent du terrain, attirant les investissements car elles permettent de traiter des matériaux auparavant considérés comme non recyclables. À mesure que les pays renforcent l’interdiction du plastique à usage unique et imposent des coûts de mise en décharge plus élevés, les systèmes de conversion du plastique en diesel deviennent commercialement attractifs, permettant aux acteurs de monétiser à la fois le détournement des déchets et la production de carburant.

Les déchets solides municipaux devraient croître à un TCAC de 16,06 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Une conception plus simple et une évolutivité modulaire pour la technologie de pyrolyse afin de stimuler la croissance du segment

Sur la base du segment technologique, le marché est segmenté en dépolymérisation catalytique,gazéification+ FT, Liquéfaction Hydrothermale (HTL), pyrolyse et autres.

La pyrolyse représente environ 55,45 % de la part de marché. La pyrolyse est la technologie la plus déployée commercialement et la plus mature dans le secteur mondial de la transformation des déchets en diesel, largement appréciée pour sa relative simplicité, son évolutivité modulaire et son applicabilité à un large spectre de matières premières de déchets, en particulier les plastiques, les pneus et les résidus industriels carbonés. En décomposant thermiquement la matière première en l'absence d'oxygène, la pyrolyse produit un condensat liquide qui peut être raffiné davantage en diesel et autres produits d'hydrocarbures. Sa popularité découle de la baisse des coûts d'investissement et de la capacité de fonctionner dans des installations de petite et moyenne taille, permettant un déploiement à proximité des sources de production de déchets et réduisant les coûts de transport. Cette modularité a catalysé la croissance du marché dans les régions dépourvues d’une grande infrastructure centralisée, notamment dans certaines parties de l’Asie-Pacifique, de l’Amérique du Sud et des économies émergentes. De nombreux projets combinent la pyrolyse avec des unités d'amélioration de la qualité en aval pour améliorer la stabilité du carburant et répondre aux spécifications régionales en matière de diesel.

La dépolymérisation catalytique devrait croître à un TCAC de 16,67 % au cours de la période de prévision.

Par utilisateur final

Le secteur automobile dépend fortement du diesel pour propulser la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en secteurs automobile, industriel, production d’énergie et marine.

Le segment automobile représente la plus grande part d'environ 49,38 % du marché en 2025. Le segment automobile est la plus grande application finale pourcarburants dieselà l’échelle mondiale, ce qui en fait un moteur essentiel du marché. Alors que les véhicules lourds, les flottes commerciales, les bus et les camions logistiques continuent de compter sur le diesel pour leur efficacité et leur autonomie, la demande de sources alternatives de diesel augmente parallèlement aux engagements en matière de développement durable des exploitants de flottes. Le diesel dérivé des déchets, produit à partir de matières premières telles que les déchets plastiques, les déchets solides et les polymères industriels, peut être mélangé aux pools de diesel existants ou utilisé dans des programmes dédiés aux carburants à faible teneur en carbone sans modifications majeures du moteur. Les pressions réglementaires sur les principaux marchés, notamment des normes plus strictes en matière d’émissions d’échappement et des programmes de réduction de l’intensité carbone, encouragent l’adoption d’alternatives au diesel à faible teneur en carbone comme carburants de transition. De plus, les objectifs de développement durable des grandes entreprises et les stratégies d’approvisionnement en carburant intègrent de plus en plus la transformation des déchets en diesel comme voie viable pour réduire les émissions de portée 1.

Le segment automobile est le deuxième segment avec une part de 8,57 % en 2025.

Perspectives régionales du marché des déchets vers le diesel

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

Asia Pacific Waste To Diesel Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord était évaluée à 1,13 milliard de dollars en 2025, soit environ 18,43 % du marché mondial. Le marché nord-américain est stimulé par une combinaison de fortes pressions réglementaires sur le détournement des déchets plastiques, une forte demande de diesel dans les secteurs des transports et de l'industrie et un capital d'investissement important pour les technologies énergétiques émergentes. Les États-Unis génèrent à eux seuls des centaines de millions de tonnes de déchets solides municipaux chaque année, les plastiques représentant une part importante, ce qui signifie qu'il existe un réservoir important de matières premières pour les technologies de conversion telles que la pyrolyse et la dépolymérisation catalytique. Plusieurs installations commerciales de pyrolyse aux États-Unis ont été mises en service pour convertir le plastique post-consommation en carburants diesel, et les partenariats entre les autorités de collecte des déchets et les producteurs de carburant se développent dans des États comme la Californie et le Texas. Au Canada, des initiatives similaires gagnent du terrain, les mandats provinciaux encourageant l’adoption de la valorisation des déchets comme carburant. La solide infrastructure logistique de la région prend en charge le déploiement distribué d’unités modulaires, permettant aux producteurs de placer des usines de conversion des déchets à proximité des principaux centres de traitement des déchets.

Marché américain des déchets au diesel

Le marché américain était estimé à 0,98 milliard de dollars en 2025 et à 1,14 milliard de dollars en 2026. Le marché américain est tiré par des infrastructures avancées de gestion des déchets, une consommation élevée de diesel dans les secteurs des transports et de l'industrie et des investissements privés actifs dans des projets de pyrolyse et de conversion catalytique. L’accent mis par la réglementation sur le détournement des déchets plastiques et les crédits liés aux carburants à faible émission de carbone augmente encore la part de la région par rapport aux marchés émergents.

Europe

L'Europe représentait 1,60 milliard de dollars en 2025, soit environ 25,89 % des revenus mondiaux. Le paysage européen de la transformation des déchets en diesel est façonné par une législation environnementale stricte, des engagements ambitieux en matière de réduction des émissions de carbone et une infrastructure de gestion des déchets bien établie. Les pays de l’Union européenne ont toujours mené des efforts pour détourner les déchets des décharges, ce qui a donné lieu à des flux de déchets méticuleusement triés qui facilitent leur conversion en carburants. Par exemple, plusieurs pays d’Europe occidentale ont atteint des taux de détournement des décharges supérieurs à 70 %, grâce à de solides programmes de recyclage et de récupération des matériaux alimentant des technologies de conversion avancées. Dans certaines régions d'Europe centrale et du Nord, la gazéification combinée à la synthèse Fischer-Tropsch a été testée pour convertir les déchets solides municipaux mélangés en combustibles diesel.hydrocarbures, tandis que les régions du sud de l'Europe adoptent de plus en plus d'unités de pyrolyse pour traiter les déchets agricoles et plastiques. De plus, la croissance des initiatives d’économie circulaire, notamment la responsabilité élargie des producteurs en matière d’emballages, augmente le volume de plastiques post-consommation disponibles pour la conversion. La demande de diesel en Europe reste élevée pour le transport de marchandises et les applications industrielles, ce qui incite les gouvernements nationaux à encourager l'adoption de carburants à faible teneur en carbone.

Allemagne : marché des déchets vers le diesel

L’Allemagne était estimée à 0,40 milliard de dollars en 2025 et à 0,48 milliard de dollars en 2026. La demande du marché allemand est soutenue par des objectifs stricts de détournement des décharges et un écosystème de recyclage mature. Sa part est renforcée par des systèmes sophistiqués de tri des déchets et des projets pilotes utilisant la gazéification + FT et la dépolymérisation catalytique pour une production de diesel de haute qualité.

Marché britannique des déchets vers le diesel

Le marché britannique était évalué à 0,24 milliard USD en 2025 et à 0,28 milliard USD en 2026. La part du Royaume-Uni augmente rapidement à mesure que les incitations politiques favorisent les solutions d’économie circulaire et les carburants à faible teneur en carbone, en particulier pour les transports et les applications industrielles. La combinaison de mandats environnementaux forts et d’installations de conversion en expansion positionne le Royaume-Uni comme un contributeur européen notable aux volumes du marché mondial.

Asie-Pacifique

Le marché de l'Asie-Pacifique est la plus grande région en 2025, évalué à 2,18 milliards USD, représentant environ 35,43 % des revenus mondiaux. L’Asie-Pacifique domine le marché mondial en raison d’une urbanisation rapide, d’une forte densité de population et d’une production croissante de déchets. Les grandes zones métropolitaines telles que Tokyo, Shanghai, Delhi et Jakarta produisent de grandes quantités de déchets solides municipaux, dont une grande partie contient des fractions élevées de plastique et de matières organiques. Avec du traditionnelgestion des déchetsDans de nombreuses régions d'Asie, les systèmes ont du mal à suivre le rythme, ce qui entraîne souvent des décharges à ciel ouvert ou des incendies informels. Les gouvernements et les promoteurs privés se tournent vers des voies de conversion avancées pour extraire de la valeur de ces déchets. Des clusters industriels en Chine et en Inde ont commencé à intégrer des usines de pyrolyse modulaires à proximité des centres de recyclage pour transformer des mélanges de plastiques en produits diesel, tandis que les installations de traitement des matières premières se multiplient dans les pays d'Asie du Sud-Est pour répondre à la demande régionale.

Marché chinois des déchets vers le diesel

La Chine reste le principal contributeur en Asie-Pacifique, estimé à 0,98 milliard de dollars en 2025 et à 1,17 milliard de dollars en 2026. La Chine représente l'une des plus grandes parts de marché nationales au monde en raison de l'immense production de déchets dus à l'urbanisation et à l'expansion industrielle rapide. L’investissement du pays dans des usines de pyrolyse modulaires et dans des infrastructures de conversion de DSM soutient un volume élevé de production de diesel dérivé de déchets par rapport à d’autres économies asiatiques.

Marché indien des déchets vers le diesel

L’Inde était estimée à 0,40 milliard de dollars en 2025 et à 0,48 milliard de dollars en 2026. La part de l’Inde augmente à mesure que les volumes de déchets plastiques montent en flèche et que les systèmes de gestion des déchets municipaux se modernisent, en particulier dans les grandes villes. Demande croissante de diesel dans les transports, l'agriculture etproduction d'électricité, combiné à des projets émergents, positionne l'Inde comme un marché en plein essor dans la région Asie-Pacifique.

Marché japonais des déchets vers le diesel

Le Japon était évalué à 0,28 milliard de dollars en 2025 et à 0,34 milliard de dollars en 2026. La part de marché du Japon est soutenue par une forte adoption de technologies, des normes d’émission strictes et des systèmes efficaces de collecte des déchets. La demande industrielle concentrée et l’intégration de la conversion des déchets avec les réseaux de carburant existants soutiennent la contribution constante du Japon au marché mondial.

l'Amérique latine

L’Amérique latine représentait 0,69 milliard de dollars en 2025, soit environ 11,22 % des revenus mondiaux. En Amérique latine, le marché progresse à mesure que les pays sont confrontés aux défis de l’accumulation de déchets et recherchent des solutions énergétiques alternatives dans un contexte de volatilité des coûts énergétiques. Les grands centres urbains, tels que São Paulo, Mexico et Buenos Aires, génèrent chaque année des millions de tonnes de déchets municipaux, les plastiques et les déchets organiques représentant une part importante. Les systèmes traditionnels de traitement des déchets dans la région manquent souvent de capacité de décharge suffisante, ce qui incite les municipalités à explorer les technologies de valorisation des déchets comme combustible dans le cadre de plans de gestion intégrée des déchets plus larges. Des partenariats privés et publics ont commencé à émerger pour établir des installations de pyrolyse et de gazéification qui convertissent les déchets plastiques et les résidus industriels en carburants diesel, en tirant parti des approvisionnements locaux en matières premières. En outre, la consommation de diesel reste robuste dans les secteurs du transport lourd et de l’industrie d’Amérique latine, où les camions, les bus et les machines fonctionnant au diesel sont prédominants. Dans certains pays, les coûts d’importation élevés du diesel conventionnel et les flambées périodiques des prix des carburants encouragent davantage la production nationale de carburants alternatifs.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique était évaluée à 0,55 milliard de dollars en 2025. La région Moyen-Orient et Afrique présente un marché unique caractérisé par des volumes de déchets, des modèles de consommation d'énergie et une maturité des infrastructures contrastés. Au Moyen-Orient, la production élevée de déchets par habitant, en particulier dans les États du CCG à urbanisation rapide, suscite l'intérêt pour les technologies de conversion des déchets afin de réduire le recours aux décharges et de récupérer l'énergie. Les pays dotés de solides secteurs de combustibles fossiles explorent la valorisation des déchets en diesel comme voie complémentaire pour diversifier leurs portefeuilles énergétiques, en particulier pour alimenter les opérations éloignées et les zones industrielles où les groupes électrogènes diesel sont largement utilisés. Installations de pyrolyse avancées traitant le plastique etcaoutchoucles déchets sont testés à proximité des grands centres métropolitains pour transformer les déchets en carburant utilisable, contribuant ainsi à répondre à la fois à la gestion des déchets et aux besoins énergétiques.

Marché des déchets du CCG vers le diesel

Le marché du CCG était estimé à 0,25 milliard de dollars en 2025 et à 0,29 milliard de dollars en 2026. La part de marché du CCG croît de manière sélective, tirée par une production élevée de déchets par habitant et des initiatives gouvernementales visant à réduire le recours aux décharges et à diversifier les sources d’énergie. Les projets de valorisation des déchets en diesel en Arabie saoudite, aux Émirats arabes unis et dans les États voisins exploitent les déchets plastiques et industriels dans les régions à forte consommation de diesel.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Un vaste portefeuille de déchets transformés en diesel représente une part de marché en plein essor pour les entreprises

Agilyx Corporation, Plastic Energy, Enerkem, Brightmark et Fulcrum BioEnergy font partie des acteurs clés du secteur. Ces entreprises jouent un rôle central en favorisant l’innovation technologique, en intensifiant le déploiement commercial et en intégrant des solutions de valorisation des déchets en carburant à des systèmes plus larges de gestion des déchets et d’énergie. En développant et en commercialisant des technologies de conversion avancées, telles que le recyclage chimique de mélanges de plastiques, la pyrolyse des déchets et la gazéification avec synthèse de carburant en aval, ils contribuent à transformer des flux de déchets qui autrement finiraient dans des décharges ou des incinérateurs en carburants diesel de valeur. Leurs efforts contribuent à valider les modèles commerciaux émergents, à réduire les risques technologiques et à attirer les investissements dans ce qui a toujours été un secteur à forte intensité de capital.

- En 2022, Virgin Group et Agilyx Corporation ont collaboré pour convertir les déchets plastiques difficiles à recycler en pétrole brut synthétique, qui peut ensuite être raffiné en carburants à faible teneur en carbone. L’initiative vise à détourner les plastiques non recyclables des décharges tout en élargissant l’offre actuellement limitée de carburants alternatifs durables. Dans le cadre de sa stratégie plus large de zéro émission nette visant 2050, Virgin Group a l'intention d'utiliser ces carburants au sein de ses activités de portefeuille, Virgin Atlantic devant figurer parmi les premiers à les adopter.

Liste des principales entreprises de déchets destinés au diesel profilées

- Marque lumineuse(NOUS.)

- Agilyx Corporation (États-Unis)

- Énergie plastique (Royaume-Uni)

- Enerkem (Canada)

- Industries Klean(Canada)

- Covanta (États-Unis)

- WasteFuel (États-Unis)

- Carburants Nexus(NOUS.)

- Fulcrum BioEnergy (États-Unis)

- Groupe Bioelektra (Pologne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Viva Energy et Cleanaway Waste Management se sont associés pour produire du diesel renouvelable en Australie à partir de déchetshuile de cuisson(UCO). Aux termes de l'accord, Cleanaway fournira de l'UCO à partir de son installation de traitement de Laverton et le raffinera pour en faire une matière première appropriée. Viva Energy a déjà mené des essais pilotes dans sa raffinerie de Geelong à Victoria, co-traitant de l'UCO purifié avec du pétrole brut pour générer des carburants renouvelables. L’initiative vise à renforcer l’approvisionnement national en matières premières et à promouvoir un modèle circulaire liant la valorisation des déchets à la production de carburant.

- Août 2025 :Moeve et Apical ont attribué à Grupo Cobra et Masa, filiales de Cobra IS du groupe VINCI, le contrat pour les travaux électriques, de tuyauterie et mécaniques de la plus grande usine de biocarburants de deuxième génération d'Espagne. L’installation, en cours de développement à Palos de la Frontera (Huelva), à côté du parc énergétique La Rábida de Moeve, représente un investissement d’environ 1,2 milliard d’euros. Conçue pour produire 500 000 tonnes par an de carburants durables, dont du SAF et du diesel renouvelable (HVO100), l'usine utilisera des résidus agricoles et des huiles de cuisson usagées comme matières premières.

- Juin 2025 :Sprague Operating Resources LLC a été choisie par le Département des services administratifs de la ville de New York pour fournir du diesel renouvelable à la flotte maritime de la ville de New York, y compris le ferry de Staten Island. Le contrat soutient le projet de la ville, annoncé en octobre 2024, d’orienter ses navires vers des carburants à plus faibles émissions de gaz à effet de serre.

- Novembre 2024 :Technip Energies a remporté des contrats d'ingénierie, de services d'approvisionnement et de gestion de construction auprès de Galp SGPS S.A. pour un projet au Portugal axé surcarburant d'aviation durable (SAF),diesel renouvelable et hydrogène vert. Le développement aura lieu à la raffinerie existante de Galp à Sines, où Galp et Mitsui & Co. Ltd. prévoient de créer une coentreprise pour accroître la capacité de production de diesel renouvelable et de SAF.

- Février 2021 :Maire Tecnimont S.p.A., par l'intermédiaire de sa filiale NextChem, a signé un contrat de conception technique frontale (FEED) et un protocole d'accord avec Essential Energy USA Corp. pour développer une bioraffinerie de diesel renouvelable en Amérique du Sud. En attendant la décision finale d’investissement du client, l’installation devrait produire 200 000 tonnes par an de diesel renouvelable de haute qualité à l’aide de biomatériaux non alimentaires avancés. NextChem agira en tant qu’entrepreneur EPC exclusif, les opérations devant commencer en 2023.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse complète du marché, en se concentrant sur des aspects clés tels que les principales entreprises, les processus de produits et les cinq forces de Porter. De plus, le rapport fournit des informations précieuses sur les tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe également plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 15,22 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par matière première

|

|

Par technologie

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 6,14 milliards de dollars en 2025 et devrait atteindre 22,55 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,18 milliards de dollars.

Le marché devrait afficher un TCAC de 15,22 % au cours de la période de prévision.

En termes de matières premières, le segment des déchets plastiques devrait dominer le marché.

La production croissante de déchets, associée au renforcement des normes environnementales, stimule l’expansion du marché.

Agilyx Corporation, Plastic Energy, Enerkem, Brightmark et Fulcrum BioEnergy sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 326

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés